ע�⣬����������ƿ��ܱ�ǿ��

��Դ | ��Ȥ��Dora

2018���Ժ�

�����Ƶ���һ��Ҫ����á�

��Һã�����Dora��ʦ��

����û����Ϊ��ע����ţ�������Ҫ���¶���?

����У��������ǡ���⼸����������������յ����Ʋƣ���������ȥ�������š�?

������ƣ��п��ܻᱻǿ����ء�?

1�������������Ʊ�ǿ��

��ϰ��˯��ǰˢһ��Ȧ���š�

������һˢ��˯�����ˡ�?

һ���֡��ϡ��������ƿ�����ǿ��ģʽ����û���ڣ�Ҳ���ˡ�??

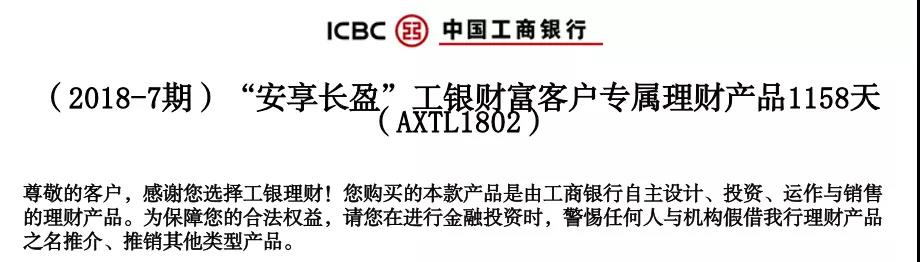

��ͷ����ͼ�����ţ���������Ψһһ�ң��ӽ������š����Ϣ�������ʴ����С��ൺ������2019����ĩ�����˹�һ����?

����˵ΥԼ�ˡ�?

�������ר��ȥ�����������������Ʒ��˵���飺?

��ϸ������������IJ�ΥԼ������

��ͬ����ȷ˵���ˣ�Ϊ�˱����ͻ����棬���п��Ը����г��仯�����ǰ��ֹ��Ʒ

�Ժ�����ʲô���ڲ�Ʒ�����һ��Ҫ�ǵÿ���ͬ��?

��Ȼ����ǰҲû��ô�����������������������ɶ�¶�û�ɣ�����ż�֤��ʷ�ˡ�?

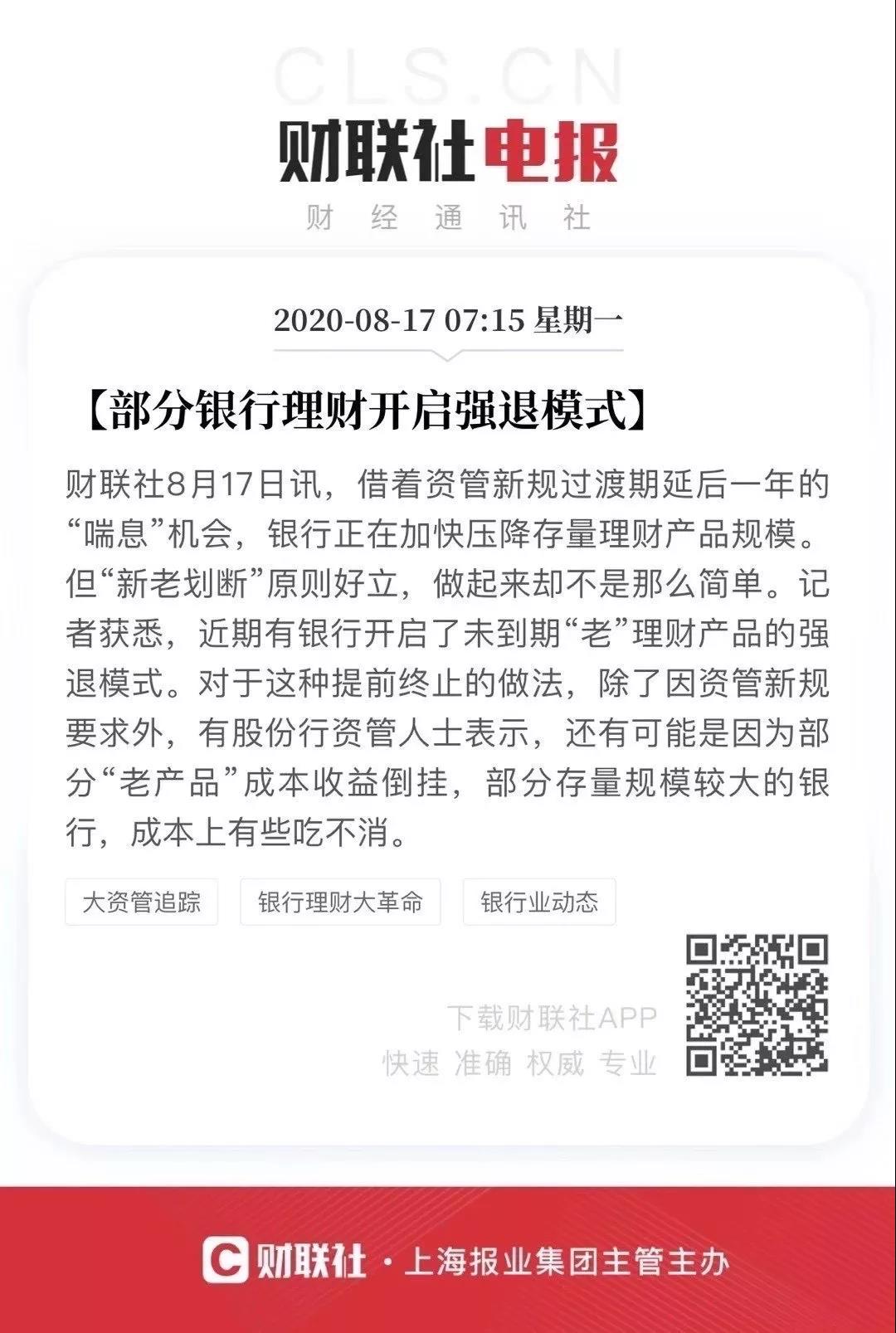

2��������Ҳû��������

���Ѷ��˵�K����������һ�����˿��ܸ����еijɱ����浹���йء�?

��2018��4���ֽ磬�������ƿ��Է�Ϊ�������Ρ�?

2018��4��֮ǰ�������������������Ա�������?

��Ȼ��ͬ��˵�˿��ܻ�����ʧ����ʵ��������ͱ���ס�ˡ�?

2018��4���Ժ��ʹ��¹淢������ȷҪ����������Ҫ���Ƹ��ԶҸ������ó�ŵ���������档?

�������Ű��Ŷ����ܳ�ŵ�����֡�?

������ǰ���еĨ����ϡ����ƣ�ѹ���ͷdz����ڴ�֮ǰ���е������ƣ����кܶ��ǡ������Ͳ�Ʒ����?

�ͻ�����һֱ���У�û�н������ަƣ���������Խ��������Խ�ߡ�?

�����Ʒһ�㶼������5%���ϵ����档?

�ع�ȥ�������Ļ����������Գ��㣬�ʲ��������ձ��¦ơ�����?

�ؼ������е����Ʋ�Ʒ��ģ������ȱ�ھ��൱�ֲ���?

��ý��ͳ�ƣ�ij��֪�������ڽ���2020��7��ĩ�����Ʋ�Ʒ�ܹ�ģ�ӽ�1.5����Ԫ�����о�ֵ�Ͳ�Ʒ��9000��Ԫ��ʣ��6000���ڣ����Ǵ����ĵIJ�Ʒ��?

��ŵ�L���û���5%���Լ�ʵ��������4%����һ��������60���ڵ�ȱ�ڡ�?

�ֻ��һ�����У�������������������հ��ڲ������Ŷ��ˡ�?

��������ʷ����������Ҫ���������Ҳ����ȡ�˸��ַ��������緢���²�Ʒ�нӡ������г����ۡ����ֻر�ȣ���������Ч�����������⡣?

�����ң�Ҳû����������?

���ԣ�Ҫ��ͻ���ǰ��ص�������ƻ��������?

���ij�����յ������еĶ��ţ�����þ��档??

3������Ϊ�������Ʋ�Ʒ

�ʹ��¹�Ҫ���ϸ�Ӱ��Ҳ�Ƕ��ġ�?

���Ҫ���������ƽ��С�����ֵ�����������������ֹ�������������ơ������š�

�ٸ����ӣ�?��ǰ���������ƶ�����Լ���������ʡ�?

���磬��1���Ʒ��Լ��5%���棬����һ�꣬��ô����ĩһ�����û�10500Ԫ��?

һ���ڷ�����ʲô���㲻�ù��ģ�������ĩ��������Ϣ���㡣?

���Ǿ�ֵ�͡������Ͳ�һ���ˡ�?

��Ʒ��ֵ��1.00��������1��Ԫ�����ƣ��൱������1��ݲ�Ʒ��?

���ڦ�Ҫ��ֵ��Ϣ����������ô�������ھ�ֵ�������ͻ������ġ��ʲ�������?

���羻ֵ������0.98����ô���1����ʲ��ܼ�ֵ�e����9800Ԫ���൱�ڿ���200��

���ۺϳ��껯�����ʣ��ͱ���˸��ġ�?

�����Ϊʲô֮ǰ����ָ���������ơ�?

��Ʒ�����Ǹ���Ʒ������Ϣ��¶��ʽ��������ʽȫ���ˡ�

��ø����졢���淶������һ��ʼת���������е�̼���

����һ�£�һ����������APP�������ԡѼ�����һ���������桱�����ƣ���̬˲�䱬ը��?

4������õ��˲��ʺ�����??

�ʹ��¹��Ժ����н��ڡ�����������һ���£�?

�����û�������ȷԤ�ڡ�?

��ЩԤ�ڡ������Ҳ����ڣ�?

�����Dz���֤�ġ��������Ҳ�Dz���֤�ġ�?

������Ĺ���ϯҲ��2018��Ľ�����̳�Ͼ����ѡ���?

��Ŭ��ͨ�����ַ�ʽ������Ⱥ����ʶ����������ζ�Ÿ߷��գ������ʳ���6%��Ҫ����ʺţ�����8%�ͺ�Σ�ա�10%���Ͼ�Ҫ����ʧȫ�����𡣡�?

�Ը��ԶҸ���Ҫ�Ĵ�á��룬�����Ѿ����ǿ��Ա����۾������������ˡ�?

�ұ����۾�Ϲ�����Ұ���ȫ����ȥ��?

�ÿ��ġ���ͬ��һ���ֶ������ٿ���

?���⾭���˸����桢ǿ����Щ�£���ҵġ���̬ҲҪ������?

���ƣ�һ��Ҫ�к���̬��?

�������Ƚ��С��Ͳ�Ʒ��ҲҪ��һ��ǿ���ࡣ?��ֵ����������Ʒ������ʵʱչ������������ǰ�������ȡ����͵�����Ҳ���ܻ���ֿ���ʱ��?

�������Ժᷢ����������̬�����ɱ��е㲨�����ŵò�Ҫ��Ҫ�ġ�

��ǰ���Ǣ�˵������̫�������˲��ʺ����Ʊ�����ڿ���������̫�������˿���Ҳ���ʺϨ������ơ���

Ҫô����һ���ǵ����Լ���ס��

Ҫô��Ǯ����רҵ���˴������۲���Ϊ����

����dz�������г��µġ᳣̬ѽ����