╝ęūÕą┼═ąį┌A╣╔ū╩▒Š╩ą│ĪĄ─Ū„╩ŲĘų╬÷

╝ęūÕą┼═ą│ų╣╔╝▄╣╣į┌║Ż═Ōū╩▒Š╩ą│Īį┤įČ┴„│żŻ¼╩¶ė┌╩«Ęų│Ż╝¹Ą─┐ž╣╔╩Ą╠Õ║═▓ŲĖ╗┤½│ąĘĮ╩ĮŻ¼Š▀ėąŽÓČį│╔╩ņĄ─į╦ū¬╗·ųŲĪŻ╚╗Č°ė┌ųą╣·ū╩▒Š╩ą│ĪŻ¼╝ęūÕą┼═ą╚┤Ž╩╝¹Ųõū┘ė░Ż¼Ųõų„ę¬įŁę“╚įį┌ė┌ųą╣·ū╩▒Š╩ą│Ī╝░╝Ó╣▄╗·╣╣Čįė┌Ęóąą╚╦╣╔╚©ŪÕ©z╬·Ą─čŽĖ±ę¬Ū¾║═Į„╔„┐╝┬ŪĪŻĮ³─Ļ└┤Ż¼░ķ╦µĪ■ū┼ųą╣·ū╩▒Š╩ą│Ī▓╗ČŽĖ─Ė’║═╠Į╦„Ą─▓ĮĘźŻ¼ė╚Ųõ╩Ū╔ĶĪį┴ó┐Ų┤┤░ÕĪó┐Ų┤┤░Õ╝░┤┤ęĄ░ÕŠ∙Į°╚ļūó▓ßųŲ╩▒┤·Ż¼ųą╣·ū╩▒Š╩ą│Ī╝Ó╣▄╗·╣╣Čį╝ęūÕą┼═ą╝▄╣╣│÷Žųį┌│ų╣╔╝▄╣╣ųąę▓ų▓ĮėĶęįę╗Č©│╠Č╚Ą─╚Ž┐╔ĪŻį┌┬·ūŃ╣╔╚©ŪÕ╬·Ą─Ū░╠ߎ┬Ż¼╝ęūÕą┼═ą│ų╣╔╝▄╣╣Į½ėą┐╔─▄Ą├ĄĮ╝Ó╣▄╗·╣╣Ą─╚Ž┐╔┤ėČ°│╔╬¬┤┤╩╝╚╦Īó╩Ą╝╩┐žųŲ╚╦Īó╣╔Č½ĪóĖ▀╝Č╣▄└Ē╚╦Īčį▒ęį╝░Ė▀Š╗ųĄĖ÷╚╦į┌═Čū╩╣▄└Ē╣²│╠ųąĄ─čĪŽŅģeų«ę╗ĪŻ

▒Š╬─╩ß└Ē┴╦Į³─Ļ└┤Š▀ėą┤·▒ĒąįĄ─┤°ėą╝ęūÕą┼═ą│ų╣╔╝▄╣╣Ą─Š│─┌ū╩▒Š╩ą│Ī░Ė└²Ż¼ČįŠ│─┌╔Ž╩ąŲ¾ęĄĪ╠╚ń║╬į┌ū╩▒Š╩ą│ĪŻ©ų„ę¬į┌╩ū┤╬╣½┐¬Ęóąą╣╔Ę▌Īóųžūķ╔Ž╩ąĪóęč©Ä╔Ž╩ą╣½╦ŠŲŲ▓·ųžš¹Īóęč╔Ž╩ą╣½╦Š▓ŲĖ╗╣µĪ╔╗«╗ĘĮ┌Ż®į╦ė├╝ęūÕą┼═ą─Ż╩ĮĮ°ąą╝“ę¬Ęų╬÷Īóš¹└Ē╝░ū▄Ī∙ĮßĪŻ

ĪŠę╗Ī┐

╝ęūÕą┼═ąĄ─╠žĄŃ║═ė┼╩Ų

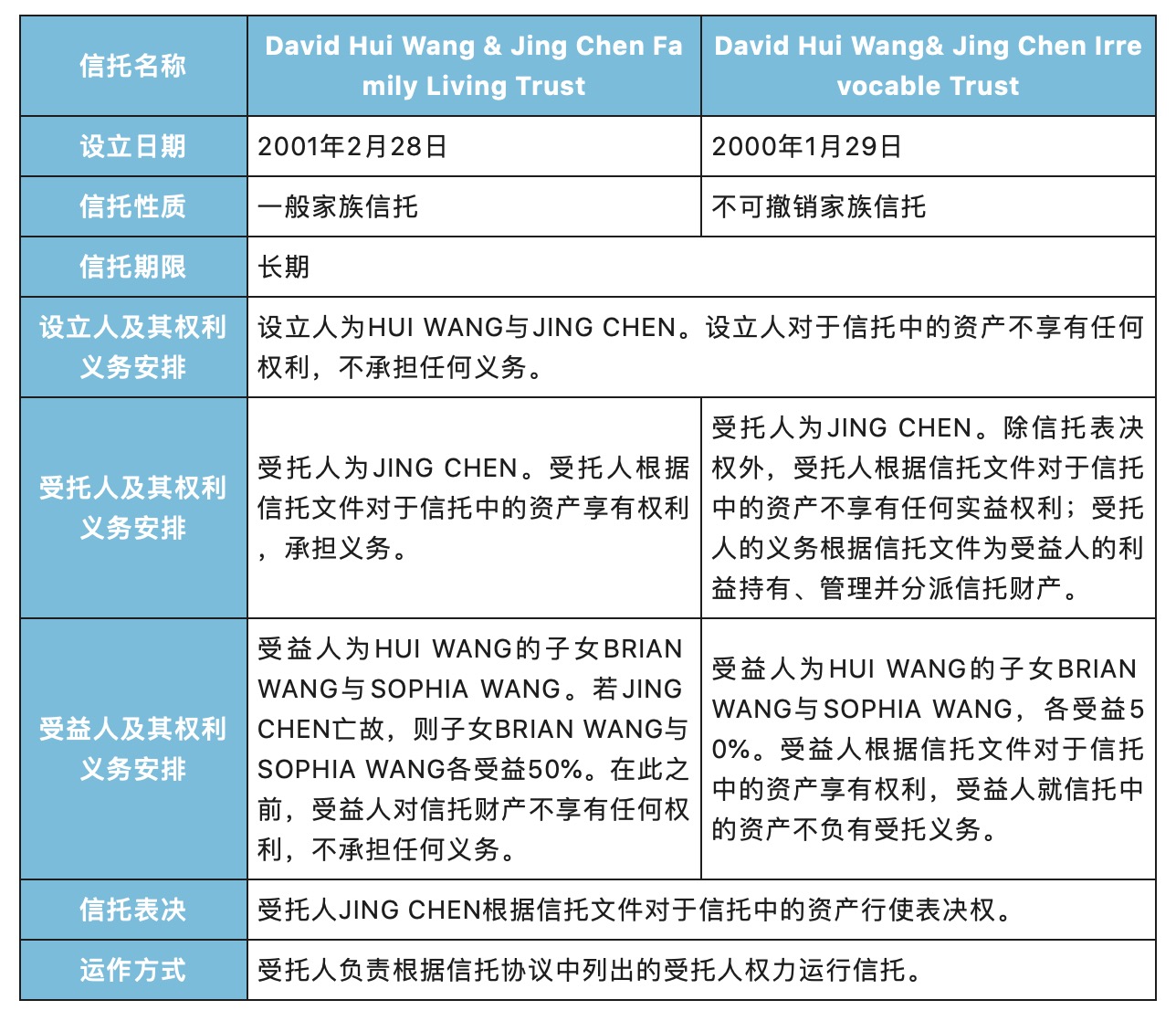

╝ęūÕą┼═ąŠ▀ėąėŲŠ├Ą─└·╩ĘŻ¼╩ŪĖ▀Š╗ųĄ╚╦╩┐│Żė├Ą─▓ŲĖ╗”ń╣▄└Ē╣żŠ▀ų«ę╗Ż¼Š┐ŲõįŁę“Ż¼ų„ę¬į┌ė┌ŽÓĮŽė┌Ųõ╦¹╣▄└Ē╣żŠ▀Ż¼╝ęūÕą┼═ąų„ę¬į┌╝ęūÕ▓Ų▓·┤½│ąĪóĘńŽšĖ¶└ļĪó║ŽĘ©Į┌╦░Ą╚ĘĮ├µŠ▀ėąŽįų°ė┼╩ŲŻ║

ĪĖŻ©ę╗Ż®Ī╣Ė¶└ļĘńŽš

ą┼═ą▓Ų▓·Š▀ėąČ└┴óąįŻ¼╝ęūÕą┼═ąę╗Ą®╔Ķ┴óŻ¼ą┼═ą▓Ų▓·Į½Č└┴óė┌╬»═ąĪč╚╦Ą─▓Ų▓·Ż¼═©╣²ą┼═ąųŲČ╚║═║Ž└ĒĄ─Ę©┬╔░▓┼┼Ż¼ą┼═ą▓Ų▓·ę╗░Ń┐╔ęįėąą¦Ė¶└ļ╬»═ą╚╦┐╔─▄├µ┴┘Ą─ŲŲ▓·ŪÕ╦Ń╝░▒╗ūĘ│źš«╬±Ą╚ĘńŽšĪŻ

ĪĖŻ©Č■Ż®Ī╣║ŽĘ©Į┌╦░

ŠŁ╣²ū©ęĄĄ─╦░╬±│’╗«ėļ░▓┼┼Ż¼╝ęūÕą┼═ą┐╔ęįŲĄĮ░’ų·╬»═ą╚╦║═╩▄ęµ╚╦║ŽĘ©╦░╩š│’╗«Ą─╣”─▄Ż¼╩▄Ž▐ė┌Š▀╠Õ╣·╝ęĘ©┬╔╣µČ©Ż¼╝ęūÕą┼═ąĄ─ėąą¦╩╣ė├┐╔ęį║▄┤¾│╠Č╚╔ŽĮĄĄ═Ė÷╚╦╦∙Ą├╦░╦░Ė║Ż©ė╚ŲõŽÓČįį┌╔Ž╩ą║¾į┘═©╣²Ą„š¹╣╔╚©┤ėČ°╔Ķ┴ó╝ęūÕą┼═ą│ų╣╔╝▄╣╣Ż¼į┌╔Ž╩ą©ĶŪ░╔Ķ┴óPre-IPO╝ęūÕą┼═ą┐╔ęį┤’ĄĮĖ³┤¾Ą─╦░╩š│’╗«ą¦╣¹Ż®ĪŻ

ĪĖŻ©╚²Ż®Ī╣╬¼╗ż╝ęūÕŲ¾ęĄĄ─╬╚Č©║═ŲĮ╬╚Į╗Įė

═©╣²Čį╝ęūÕŲ¾ęĄĄ─╦∙ėą╚©Īó═ČŲ▒╚©ĪóŠŁė¬╚©Īó╩▄ęµ╚©Ą─║Ž└Ē╔Ķ╝Ų╝░░▓┼┼Ż¼┐╔ęįūŅ┤¾│╠Č╚Ąž▒Żųż╝ęūÕŲ¾ęĄį╦ė¬║═Į╗ĮėĄ─╬╚Č©ąįŻ¼▒▄├Ōę“╝ęūÕšŲȵš▀═╗╚╗└ļ╩└Īó╗╝▓ĪĪó└ļ╗ķĄ╚įŁę“Ą╝ų┬╝ęūÕ│╔į▒▓·╔·Ęūš∙┤ėČ°ė░Žņ╝ęūÕŲ¾ęĄĄ─╬╚Č©į╦ė¬ĪčŻ¼╩╣Ą├╝ęūÕ│╔į▒┐╔ęį│żŲ┌Ūę│ųą°Ąž╩▄ęµĪŻ

ĪŠČ■Ī┐

╝ęūÕą┼═ąį┌Š│─┌ū╩▒Š╩ą│ĪĄ─╩Ą╝∙═╗ŲŲ

ĪĖŻ©ę╗Ż®Ī╣╩ū┤╬╣½┐¬Ęóąą╣╔Ę▌Ż©Ī░IPOĪ▒Ż®

1. Į³─Ļęč╣²╗ß©ŗIPO░Ė└²

(1) ╔Ņą┼Ę■

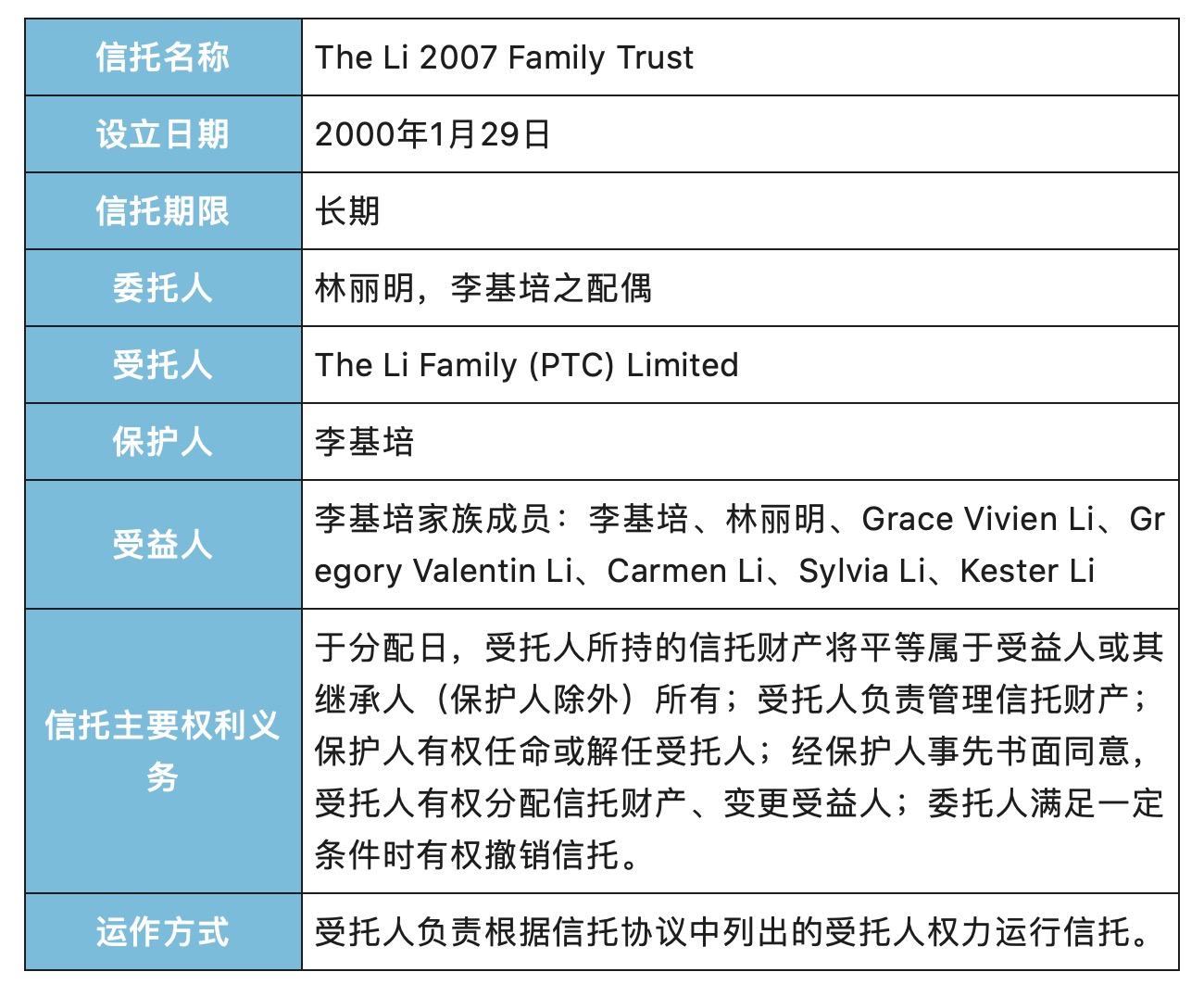

2018─Ļ4į┬4╚šŻ¼ųą╣·ųż╚»╝ÓČĮ╣▄└Ē╬»į▒╗߯©Ī░ųż╝Ó╗ßĪ▒Ż®Ęó╔¾╬»╗ßęķ╔¾ęķ═©╣²╔Ņą┼Ę■┐Ų╝╝╣╔Ę▌ėąŽ▐╣½Ī╝╦ŠŻ©Ī░╔Ņą┼Ę■Ī▒Ż®Ż©╩ūĘóŻ®ĪŻĖ∙Š▌╔Ņą┼Ę■Ą─šą╣╔╦Ą├„╩ķŻ¼╔Ņą┼Ę■ČŁ╩┬└Ņ╗∙┼ÓĄ─╝ęūÕą┼═ążūThe Li 2007 Family Trust╝õĮė│ųėą╔Ņą┼Ę■0.98%Ą─╣╔Ę▌Ż¼The Li 2007 Family TrustŠ▀╠ÕŪķ┐÷╚ńŽ┬ó┘Ż║

(2) ╚²╔·╣·ĮĪ

2020─Ļ5į┬21╚šŻ¼╔Ž║Żųż╚»Į╗ęū╦∙Ż©Ī░╔ŽĮ╗╦∙Ī▒Ż®┐Ų┤┤░Õ╣╔Ų▒╔Ž╩ą╬»į▒╗ß╔¾ęķ═©╣²╚²╔·╣·ĮĪę®ęĄŻ©╔Ž║ŻŻ®╣╔Ę▌ėąŽ▐╣½╦Š®IŻ©Ī░╚²╔·╣·ĮĪĪ▒Ż®Ęóąą╔Ž╩ąŻ©╩ūĘóŻ®ĪŻ

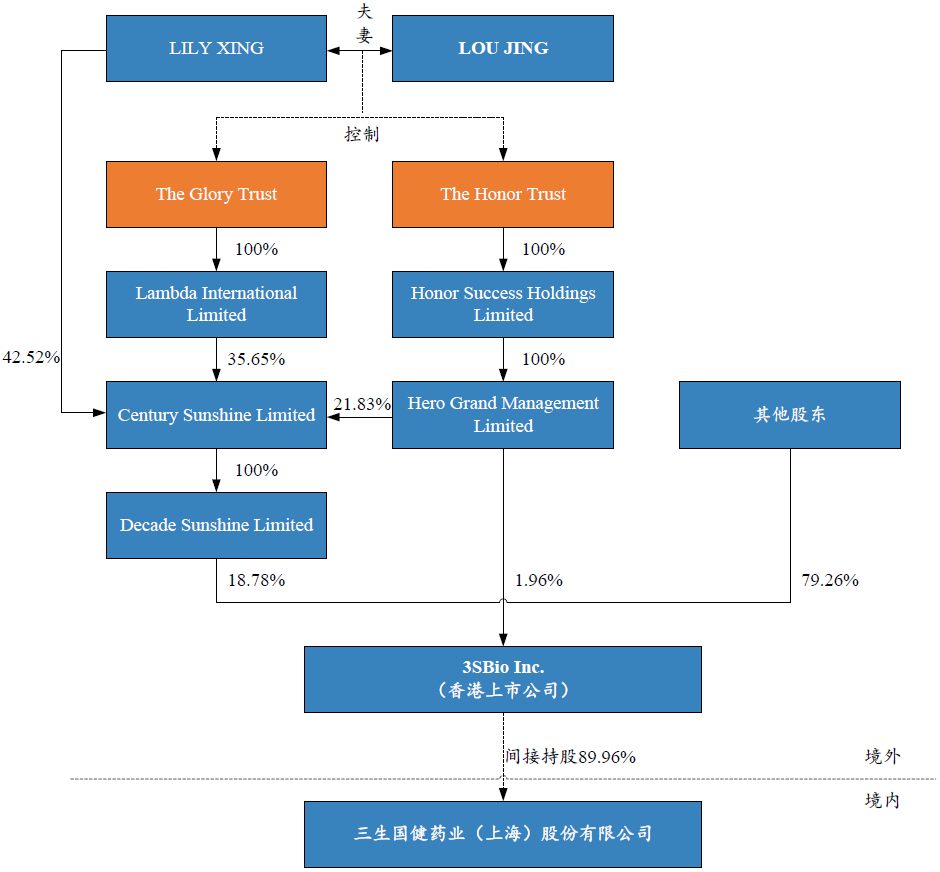

╚²╔·╣·ĮĪŽĄŽŃĖ█┴¬║ŽĮ╗ęū╦∙ų„░Õ╔Ž╩ą╣½╦Š3SBio Inc.Ż©Ī░╚²╔·ųŲę®Ī▒Ż®Ž┬╩¶┐ž╣╔ūė╣½╦ŠŻ¼LOU JING═©╣²╚²╔·ųŲę®╝░ŲõŽ┬╩¶Ų¾ęĄ║═┤’╝č╣·╝╩Ż©ŽŃĖ█Ż®ėąŽ▐╣½╦Š║Ž╝Ų┐žųŲ╚²╔·╣·ĮĪ94.49%╣╔Ę▌Ą─▒ĒŠ÷╚©▓óĄŻ╚╬╚²╔·╣·ĮĪČŁ╩┬│żŻ¼╬¬╚²╔·╣·ĮĪĄ─╩Ą╝╩┐žųŲ╚╦ĪŻĖ∙Š▌╚²╔·╣·ĮĪĄ─šą╣╔╦Ą├„╩ķŻ¼╚²╔·ųŲꮥ─╔Ž▓Ń╣╔╚©Įß╣╣ųą┤µį┌LOU JINGĄ─╝ęūÕą┼═ąŻ¼Š▀╠ÕŪķ┐÷╚ńŽ┬Ż║

The Honor TrustĄ─╬»═ą╚╦╬¬LOU JINGŻ¼╔µ╝░The Honor TrustĄ─═Čū╩ų░─▄Īóį╚╬Īó╚©└¹╝░ęÕ╬±Š∙╣ķ╩¶ė┌LOU JING╝░Ųõęį╩ķ├µĘĮ╩ĮŽ“╩▄═ą╚╦TMF (Cayman) Ltd.╚╬├³Ą─Š÷▓▀╚╦ĪŻThe Glory Trust╬¬LOU JINGŻ©ū„╬¬▓Ų▓·╩┌ėĶ╚╦Ż®│╔┴óĄ─ą┼═ąŻ¼╩▄═ą╚╦╬¬TMF (Cayman) Ltd.Ż¼ą┼═ąĪ÷╩▄ęµ╚╦╬¬LOU JINGĪóŲõ║¾ęßĪóLOU JING╚½ū╩ėĄėąĄ─╚¶Ė╔╣½╦ŠĪó╩▄═ą╚╦▓╗╩▒ą¹▓╝╬¬╩▄ęµ╚╦Ą─┤╚╔Ų═┼╠Õ╝░╚╦╩┐ĪŻThe Glory TrustĄ─╬©ę╗ą┼═ą┬─ąą╝ÓČĮ╚╦╬¬LOU JINGŻ¼╩▄═ą╚╦į┌ū„│÷The Glory TrustĄ─═ČŲ▒Š÷▓▀╩▒╗ßū±čŁ┬─ąą╝ÓČĮ╚╦LOU JINGĄ─ęŌ╝¹ĪŻ

╔Ž╩÷LOU JINGĄ─╝ęūÕą┼═ą═ŌŻ¼LOU JING╗╣┐žųŲThe Sun Shine TrustŻ¼The Sun Shine Trust╝õĮė│ųėą╚²╔·ųŲę®į╝1.48%Ą─╣╔Ę▌ĪŻĖ∙Š▌╚²╔·ųŲę®į┌ŽŃĖ█┴¬║ŽĮ╗ęū”ž╦∙Ą─╣½┐¬ą┼ŽóŻ¼TAN BOĪó╦šČ¼├ĘĪó╗Ų▒¾╝░└Ņ┐┬╬¬©ō▓Ų▓·╩┌ėĶ╚╦Ż¼TMF(Cayman)Ltd.╬¬╩▄═ą╚╦Ż¼ą┼═ą╩▄ęµ╚╦╬¬╚²╔·ųŲꮥ─╣═į▒╝░ą┼═ąū╔ĪĮč»╬»į▒╗ß╝░/╗“╩▄═ą╚╦╦∙ą¹▓╝Ą─Ųõ╦¹╚╦╩┐ĪŻLOU JINGĪóTAN BOĪó╦šČ¼├ĘĪó╗Ų▒¾╬¬ū╔č»╬»į▒╗ߎų╚╬│╔į▒Ż¼╔µ╝░The Sun Shine TrustĄ─═Čū╩ų░─▄Īóį╚╬Īó╚©└¹╝░ęÕ╬±Š∙╣ķ╩¶ė┌ū╔č»╬»į▒╗߯¼═Čū╩Š÷▓▀ė╔ū╔č»╬»į▒╗ß│╔į▒╣²░ļ╩²═©╣²Ż¼TAN BOĪó╦šČ¼├ĘĪó╗Ų▒¾ęčėļLOU JINGŪ®╩ĪČę╗ų┬ąąČ»ąŁęķĪĘĪŻ

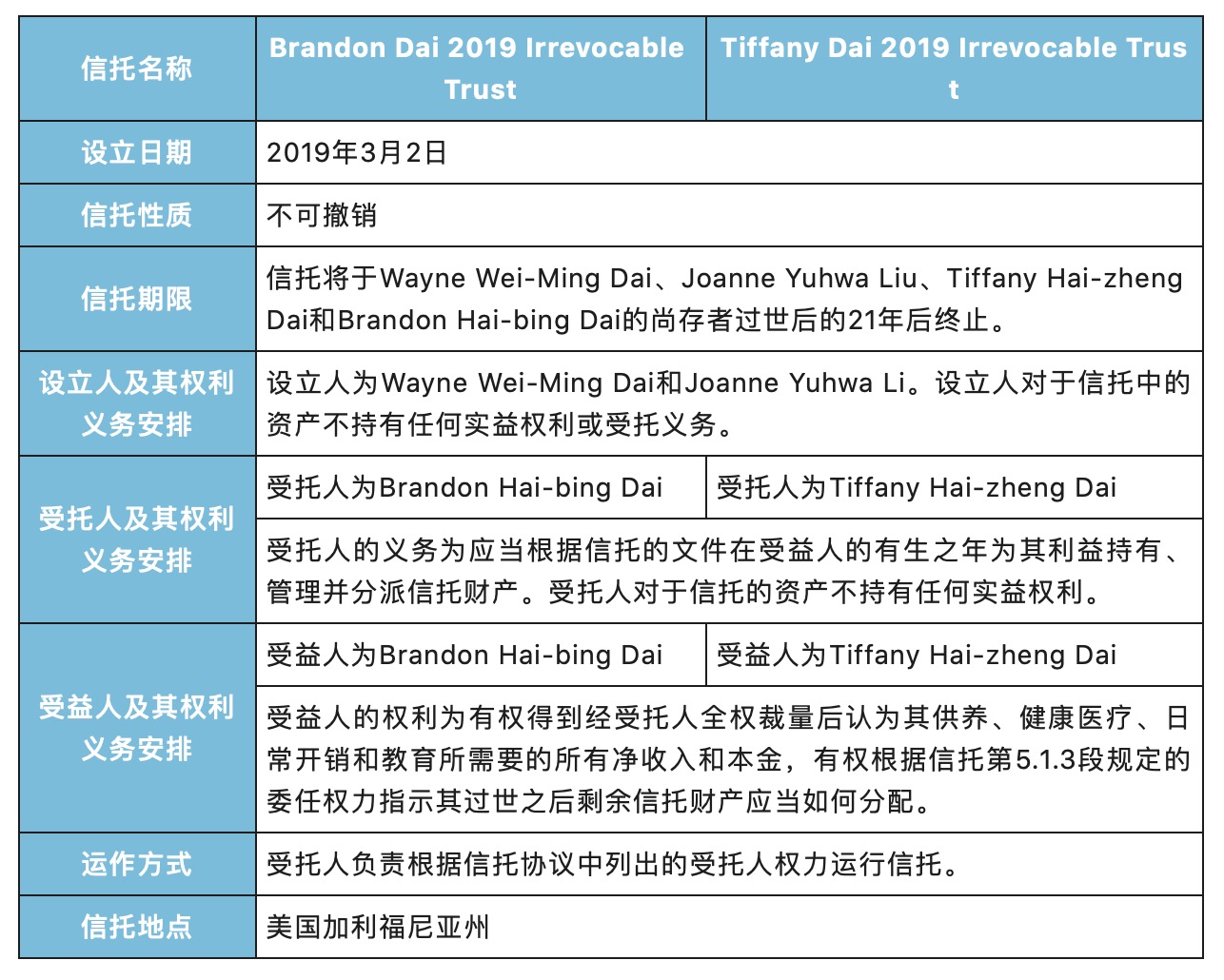

(3) ąŠįŁ╣╔Ę▌

2020─Ļ5į┬21╚šŻ¼╔ŽĮ╗╦∙┐Ų┤┤░Õ╣╔Ų▒╔Ž╩ą╬»į▒╗ß╔¾ęķ═©╣²ąŠįŁ╬óĄńĪ§ĪĪūėŻ©╔Ž║ŻŻ®╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░ąŠįŁ╣╔Ę▌Ī▒Ż®Ęóąą╔Ž╩ąŻ©╩ūĘóŻ®ĪŻĖ∙Š▌ąŠįŁ╣╔Ę▌Ą─šą╣╔╦Ą├„╩ķŻ¼Wayne Wei-Ming DaiĄ─╝ęūÕą┼═ą║Ž╝Ų╝õĮė│ųėąąŠįŁ╣╔Ę▌1.7295%Ą─╣╔Ę▌Ż¼Wayne Wei-Ming DaiŻ©┤„╬░├±Ż®ŽĄąŠįŁ╣╔Ę▌Ą─ČŁ╩┬│ż╝µū▄▓├Ż¼Ųõ╝ęūÕą┼═ąĄ─Š▀╠ÕŪķ┐÷╚ńŽ┬Ż║

(4) ╩ó├└╣╔Ę▌

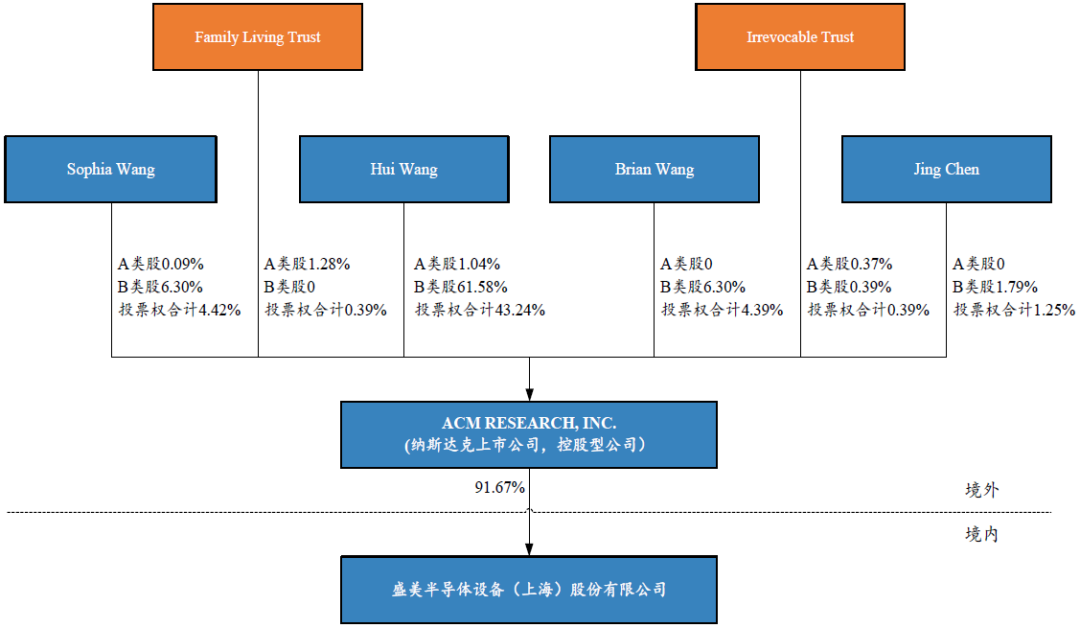

2020─Ļ9į┬30╚šŻ¼╔ŽĮ╗╦∙┐Ų┤┤░Õ╣╔Ų▒╔Ž╩ą╬»į▒╗ß╔¾ęķ═©╣²╩ó├└░ļó┘Ą╝╠Õ╔Ķ▒ĖŻ©╔Ž║ŻŻ®╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░╩ó├└╣╔Ę▌Ī▒Ż®Ęóąą╔Ž╩ąŻ©╩ūĘóŻ®ĪŻĖ∙Š▌╩ó├└╣╔Ę▌Ą─šą╣╔╦ĄĪ±├„╩ķŻ¼HUI WANGĄ─╝ęūÕą┼═ą╝õĮė│ųėą╩ó├└╣╔Ę▌Ą─╣╔Ę▌Ż¼HUI WANGŽĄ╩ó├└╣╔Ę▌Ą─╩Ą╝╩┐žųŲ╚╦ĪŻ

Įžų┴2019─Ļ12į┬31╚šŻ¼HUI WANG╝░Ųõę╗ų┬ąąČ»╚╦│ųėą┐ž╣╔╣╔Č½ACMRĄ─╣╔╚©▒╚└²╝░ų„ę¬═ČŲ▒╚©╚ńŽ┬Ż║

HUI WANG╝ęūÕą┼═ąĄ─╗∙▒ŠŪķ┐÷╚ńŽ┬Ż║

2. Ę┤└ĪĪó╬╩č»╝░╗ž©KĖ┤

(1) ╝Ó╣▄╗·╣╣Ą─Ī┐Ę┤└Ī╝░╬╩č»

╝Ó╣▄╗·╣╣į┌╔Ž╩÷░Ė└²Ą─Ę┤└Ī╝░╬╩č»ųąŠ═╝ęūÕĪßą┼═ą│ų╣╔╝▄╣╣ų„ę¬ę¬Ū¾Ęóąą╚╦Ż║

- ó┘ŽĻŽĖ┼¹┬Čą┼═ąĄ─╗∙▒ŠŪķ┐÷Īóą┼═ąąŁęķĄ─ų„ę¬─┌╚▌Ą╚Ż╗

- ó┌╦Ą├„ą┼═ą╝▄╣╣╩Ūʱė░ŽņĘóąą╚╦Ą─╣╔╚©ŪÕ©Ä╬·Ż¼Įß║Žą┼═ąĄ─Š÷▓▀®¢╗·ųŲ╦Ą├„╩Ūʱė░Žņ╩Ą╝╩┐žųŲ╚╦ČįĘóąą╚╦Ą─┐žųŲ╚©╝░Ųõ╬╚Č©ąįĪŻ

(2) Ęóąą╚╦Ą─╗žĖ┤

Š═╝Ó╣▄╗·╣╣Ą─Ę┤└Ī╝░╬╩軯¼Ęóąą╚╦═©│Ż┤ė╚ńŽ┬Ī°ĮŪČ╚Į°ąąĮŌ╩═Ż¼╦Ą├„╝ęūÕ©Éą┼═ą│ų╣╔╝▄╣╣▓╗╗ßČįĘóąą╚╦╔Ž╩ą╣╣│╔╩Ąų╩ąįĘ©┬╔šŽ░ŁŻ║

- ó┘ŽĻŽĖ┼¹żū┬Č╝ęūÕą┼═ąĄ─╗∙▒ŠŪķ┐÷Ż¼░³└©╔Ķ┴ó╩▒╝õĪóŠ▀╠Õ└Óą═Īóį╦ū„ĘĮ╩ĮĪóą┼═ąŲ┌Ž▐ĪóŽÓ╣ž╚©└¹╚╦ĪóęÕ╬±╚╦╝░╚©└¹ĪóęÕ╬±░▓┼┼Īó▒ĒŠ÷ĘĮĪ±╩ĮĄ╚Ż╗

- ó┌╦Ą├„╝ęūÕą┼═ą╩Ū╬¬╝ęūÕ▓Ų▓·╣▄└ĒĪó┤½│ą©Ćėļ╦░╩š│’╗«ų«─┐Ą─Č°╔Ķ┴óŻ¼Č°ĘŪ┐╠ęŌ╣µ▒▄╣·─┌Ą─╝Ó╣▄Ż╗

- ó█╝ęūÕą┼═ą╝õĮė│ųėąĘóąą╚╦╣╔╚©Ż¼│ų╣╔▒╚└²ĮŽĄ═Ż¼▓╗╗ßė░ŽņĘóąą╚╦Ą─╣╔╚©ŪÕ╬·Ż╗

- ó▄Čįė┌╩Ą╝╩┐žųŲĪ„╚╦Ą─╝ęūÕą┼═ąŻ¼ŲõŠ÷”╬▓▀╗·ųŲ─▄╣╗╚Ę▒ŻĖ├╝ęūÕą┼═ąėļ╩Ą╝╩┐žųŲ╚╦▒Ż│ųę╗ų┬Ż¼▓╗╗ßė░Žņ╩Ą╝╩┐žųŲ╚╦Ą─©ŗ┐žųŲ╚©ĪŻ

ĪĖŻ©Č■Ż®Ī╣ųžūķ╔Ž╩ą

ąŁ÷╬─▄┐ŲĮĶ┐ŪŽ╝┐═╗Ę▒Ż

2017─Ļ10į┬26╚šŻ¼ąŁ÷╬┐Ų╝╝┐ž╣╔ėąŽ▐╣½╦ŠŻ©║¾Ė³├¹╬¬ąŁ÷╬┤┤š╣┐ž╣╔ėąĪįŽ▐╣½╦ŠŻ¼╝“│ŲĪ░ąŁ÷╬┤┤š╣Ī▒Ż®╩▄╚├ĮŁ╦šŽ╝┐═╗Ę▒Ż╔½Ę─╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░Ž╝┐═╗Ę▒ŻĪ▒Ż®Ą┌ę╗┤¾╣╔Č½╝░Ą┌Č■┤¾╣╔Č½║Ž╝Ų│ųėąĄ─Ž╝┐═╗Ę▒Ż21.51%╣╔╚©ĪŻ▒Š┤╬╣╔╚©ū¬╚├═Ļ│╔║¾Ż¼ąŁ÷╬┤┤š╣│╔╬¬Ž╝┐═╗Ę▒ŻĄ┌ę╗┤¾╣╔Č½Ż¼ųņ╣▓╔Į│╔╬¬Ž╝┐═╗Ę▒Ż╩Ą╝╩”╬ĪĪ┐žųŲ╚╦ĪŻ

2019─ĻŻ¼Ž╝┐═╗Ę▒ŻŽ“ųņ╣▓╔Į╩š╣║Ųõ┐žųŲĄ─ąŁ÷╬ųŪ╗█─▄į┤╣╔Ę▌ėąĪėŽ▐╣½╦ŠŻ©Ī░ąŁ÷╬ųŪ╗█─▄į┤Ī▒Ż®90%Ą─╣╔╚©ĪŻ▒Š┤╬Į╗ęū©Ź═Ļ│╔║¾Ż¼╔Ž║ŻŲõ│Į│╔╬¬Ž╝┐═╗Ę▒ŻĄ─┐ž╣╔╣╔Č½Ż¼│ųėąŽ╝┐═╗Ę▒Ż57.93%Ą─╣╔Ę▌Ż¼╔Ž║ŻŲõ│ĮĄ─ę╗ų┬ąąČ»╚╦ąŁ÷╬┤┤š╣Īó▒³ę├ŪÕĮÓ─▄į┤Ęų▒│ųėąŽ╝┐═╗Ę▒Ż6.37%Īó4.15%Ą─╣╔Ę▌ĪŻ╔Ž║ŻŲõ│Į╝░ąŁ©Ä÷╬┤┤š╣Ą─╩Ą╝╩┐žųŲ╚╦Š∙╬¬ųņ╣▓╔ĮŻ¼▒³ę├ŪÕĮÓ─▄į┤Ą─╩Ą╝╩┐žųŲĪ¾╚╦╬¬ųņ╣▓╔ĮĄ─ę╗ų┬ąąČ»╚╦ųņŅ┌ĘÕŻ¼ę“┤╦Ż¼▒Š┤╬Į╗ęū═Ļ│╔║¾Ż¼Ž╝┐═╗Ę▒ŻĄ─╩Ą╝╩┐žųŲ╚╦╚į╬¬ųņ╣▓╔ĮŻ¼ųņ╣▓╔Į╝░Ųõę╗ų┬ąąČ»╚╦║Ž╝Ų┐žųŲ╔Ž╩ą╣½╦Š68.45%Ą─▒ĒŠ÷╚©ĪŻ

2019─Ļ6į┬20╚šŻ¼Ž╝┐═╗Ę▒Ż▒õĖ³├¹│Ų╬¬Ī░ąŁ÷╬─▄į┤┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠĪ▒Ż©Ī░ąŁ÷╬─▄┐ŲĪ▒Ż®ĪŻĖ∙Š▌ąŁ÷╬─▄”’┐ŲĄ─╣½┐¬ū╩┴ŽŻ¼ųņ╣▓╔Į═©╣²╔Ž║ŻŲõ│ĮČįąŁ÷╬─▄┐ŲĄ─│ų╣╔Įß╣╣╚ńŽ┬═╝╦∙╩ŠŻ║

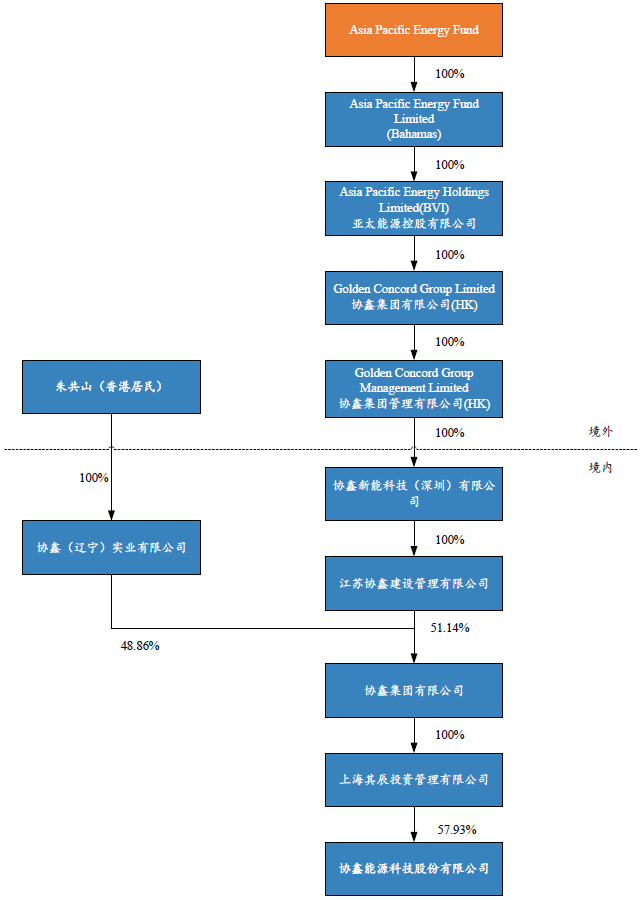

ūóŻ║ųņ╣▓╔Įū„╬¬╬»═ą╚╦ė┌2008─Ļ7į┬23╚šĪ§ĪĪŪ®╩ę╗Ę▌ą┼═ąŲ§į╝╔Ķ┴ó┴╦╝ęūÕą┼═ąAsia Pacific Energy FundŻ¼Credit Suisse Trust LimitedŽĄ╝ęūÕą┼═ąĄ─╩▄═ą╚╦Ż¼Long Vision Investments LimitedŻ©Ī░Long VisionĪ▒Ż®ŽĄ╝ęūÕą┼═ąĄ─╬©ę╗▒Ż╗ż╚╦Ż¼ųņ╣▓╔ĮŽĄLong Vision╬©ę╗Ą─╣╔Č½║═ČŁ╩┬ĪŻĖ∙Š▌ĪĘą┼═ą║Ž═¼Ż¼╩▄═ą╚╦ąą╩╣Ųõ▒╗Ė│ėĶĄ─╚©└¹Ą─Ū░╠ß╩Ū╚ĪĄ├▒Ż╗ż╚╦Ą─╩ķ├µ═¼ęŌĪ╔Ż¼ę“┤╦Long Visionū„╬¬╝ęūÕą┼═ąĄ─▒Ż╗ż╚╦©Ä─▄╣╗═©╣²╩▄═ą╚╦ų¦┼õ╝ęūÕą┼═ąČįAsia Pacific Energy Fund LimitedĄ─╣╔Ę▌▒ĒŠ÷╚©Ż¼┤ėČ°ČįŲõą╬│╔╩Ą╝╩┐žųŲĪŻ

ĪĖŻ©╚²Ż®Ī╣ęč╔Ž╩ą╣½╦ŠŲŲ▓·ųžš¹

ąŁ÷╬─▄į┤▓╬ėļ*ST│¼╚šŲŲ▓·ųžš¹

2014─ĻŻ¼╔Ž║Ż│¼╚š╠½č¶─▄┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░*ST│¼╚šĪ▒Ż®Į°╚ļ┴╦ŲŲ▓·ųžš¹│╠ą“©|Ż¼ĮŁ╦šąŁ÷╬─▄į┤ėąŽ▐╣½╦ŠŻ©Ī░ąŁ÷╬─▄į┤Ī▒Ż®ū„╬¬═Čū╩╚╦▓╬Ī’ėļ┴╦*ST│¼╚šĄ─ŲŲ▓·Ī°ųžš¹ĪŻŲŲ▓·ųžš¹═Ļ│╔║¾Ż¼*ST│¼╚šĖ³├¹╬¬ąŁ÷╬╝»│╔┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░*ST╝»│╔Ī▒Ż®Ż¼ąŁ÷╬─▄Ī÷į┤│╔╬¬*ST╝»│╔Ą─┐ž╣╔©u╣╔Č½Ż¼│ųėą*ST╝»│╔21%╣╔╚©Ż¼ųņ╣▓╔Į│╔╬¬┴╦*ST╝»│╔Ą─╩Ą╝╩©ī┐žųŲ╚╦ĪŻ*ST╝»│╔═©╣²╗ųĖ┤╔·▓·ŠŁė¬Īóūó╚ļė┼ų╩ū╩▓·╩ĄŽųė»└¹Ī▐Ż¼2015─Ļ8į┬12╚šŻ¼*ST╝»│╔╣╔Ų▒╗ųĖ┤╔Ž╩ąĮ╗ęūŻ¼╣╔Ų▒╝“│Ųė╔Ī░*ST╝»│╔Ī▒▒õĖ³╬¬Ī░ąŁ÷╬╝»│╔Ī▒ĪŻ

Ė∙Š▌ąŁ÷╬╝»│╔Ą─╣½┐¬ū╩┴Žó┘Ż¼ŲŲ▓·ųžš¹═Ļ│╔║¾Ż¼ąŁ÷╬╝»│╔Ą─╩Ą╝╩┐žųŲ╚╦╬¬ųņ╣▓╔ĮĪŻųņ╣▓╔Įū„╬¬╔Ķ┴ó╚╦Ą─╝ęūÕą┼═ąAsia Pacific Energy Fund═©╣²100%│ų╣╔Ą─ąŁ÷╬─▄į┤│ųėąąŁ÷╬╝»│╔21%Ą─╣╔Ę▌ĪŻAsia Pacific Energy FundĄ─Š▀╠ÕŪķ┐÷ŪļŽĻ╝¹▒Š╬─ų«Ī░Č■Ż©Č■Ż®ųžūķ╔Ž╩ąĪ▒▓┐ĘųĪŻ

ĪĖŻ©╦─Ż®Ī╣ęč╔Ž╩ą╣½ĪŲ╦Š╣╔Č½Ą─▓ŲĖ╗╣µ╗«

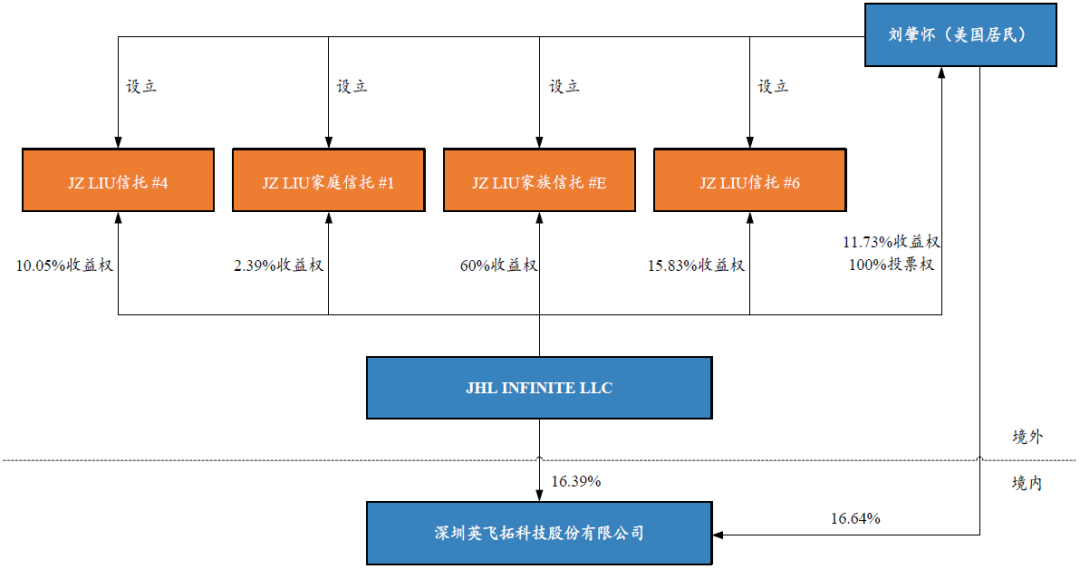

╔Ņ█┌ėóĘ╔═ž┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░ėóĘ╔═žĪ▒Ż®ė┌2010─Ļ12į┬į┌A╣╔╔Ž╩ąŻ¼Įžų┴2020─Ļ8į┬17╚šŻ¼ėóĘ╔═žĄ─╩Ą©ł╝╩┐žųŲ╚╦┴§šž╗│ų▒Įė│ų╣╔16.64%Ż¼▓ó═©╣²╚½ū╩│ų╣╔Ą─JHL INFINITE LLC╝õĮė│ų╣╔16.39%ĪŻ

Ė∙Š▌ėóĘ╔═ž╣½┐¬ū╩┴ŽŻ¼ūį2015─Ļ2į┬ŲŻ¼┴§šž╗│Į½Ųõ╦∙│ųėąJHL INFINITE LLC▓┐Ęų╣╔Ę▌╩šĪ╗ęµ╚©ū¬╚├Ė°Ųõ╝ęūÕą┼═ąŻ¼┴§šž╗│▒Ż┴¶JHL INFINITE LLC╚½▓┐Ą─═ČŲ▒╚©Ī„ĪŻŠŁ╣²ČÓ┤╬Ą„š¹Ż¼Įžų┴2020─Ļ8į┬20╚šŻ¼┴§šž╗│╝░Ųõ╝ęūÕą┼═ą│ųėąėóĘ╔═ž╣╔╚©╝░JHL INFINITE LLC╣╔Ę▌╩šęµ╚©Ą─Š▀╠ÕŪķ┐÷╚ńŽ┬═╝╦∙╩ŠŻ║

ūóŻ║JZ LIU╝ę═źą┼═ąŻ©#1Ż®ĪóJZ LIUą┼═ąŻ©#4Ż®ĪóJZ LIUą┼═ąŻ©#6Ż®Ą─╩▄═ą╚╦Č╝╩ŪAnna LiuŻ©┴§šž╗│Ą─┼«Č∙Ż®Ż¼╩▄ęµ╚╦Č╝╩Ū┴§šž╗│Ą─║¾ęßĪó┴§šž╗│Ą─├├├├║═├├Ę“ĪŻJZHKC LIU╝ęūÕą┼═ąŻ©#EŻ®Ą─╩▄═ą╚╦╬¬Robert S. LiuŻ¼ą┼═ą”µ▒╗ųĖ╩▄═ą╚╦Commonwealth Trust CompanyŻ¼Ė├ą┼═ąĄ─ūŅųš╩▄ęµ╚╦╬¬┴§šž╗│Ą─║¾ęßĪŻ

ĪŠ╚²Ī┐

╝ęūÕą┼═ą▓╬ėļŠ│─┌ū╩▒Š╩ą│ĪĄ─ĘųĪ±╬÷ėļū▄Įß

═©╣²Ęų╬÷”ńĮ³─Ļ└┤╝ęūÕą┼═ąį┌Š│─┌ū╩▒Š╩ą│ĪĄ─╩Ą╝∙░Ė└²Ż¼┐╔ęį┐┤│÷╝ęūÕą┼═ąį┌IPOĪóųžūķ╔Ž╩ąĪóęč╔Ž╩ą╣½╦ŠŲŲ▓·ųžš¹╝░ęč╔Ž╩ą╣½╦Š╣╔Č½▓ŲĖ╗╣µ╗«╗ĘĮ┌Š∙ęčėąŽ╚└²Ż¼╩ą│Ī╝Ó╣▄Ą─╚Ž┐╔Č╚ėąę╗Č©Ą─ĘóĪŪš╣║══╗ŲŲŻ¼Ą½╝ęūÕą┼═ąę“Š▀╠ÕŪķ┐÷├µ┴┘Ą─╝Ó╣▄Ū┐Č╚ĪóĮė╩▄Č╚║═┼¹┬Č│╠Č╚ĘĮ├µėą╦∙▓╗═¼ĪŻŲõųąŻ¼Š═ųžūķ©É╔Ž╩ąĪóęč╔Ž╩ą╣½╦ŠŲŲ▓·ųžš¹╝░ęč╔Ž╩ą╣½╦Š╣╔Č½▓ŲĖ╗╣µ╗«Ą─╩Ą╝∙░Ė└²Ż¼╝Ó╣▄╗·╣╣į┌Ę┤└ĪĪó╚š│Ż╝Ó╣▄ųą╬┤ųžĄŃ╣žūó╝ęūÕą┼═ą╝▄╣╣▒Š╔ĒŻ¼ėļ┤╦═¼╩▒Ż¼╝Ó╣▄╗·╣╣ę¬Ū¾─ŌIPOŲ¾ęĄŽĻŽĖ┼¹┬Č╝ęūÕą┼═ąĄ─╗∙▒ŠŪķ┐÷Īó╦Ą├„╝ęūÕą┼═ą╝▄╣╣▓╗╗ßė░ŽņĘóąą╚╦Ą─╣╔╚©ŪÕ╬·ĪŻ

Čįė┌─ŌIPOŲ¾ęĄŻ¼ąĶę¬į┌╔Ž╩ąŪ░╠ßįń╔Ķ╝Ų╩╩║ŽĄ─╝ęūÕą┼═ą│ų╣╔Įß╣╣Ż¼į┌╝ęūÕą┼©w═ąėļ╔Ž╩ąų«╝õč░Ū¾Ū╔├ŅŲĮ║ŌĄŃŻ¼į┌▒ŻųżĘóąą╚╦│╔╣”Ęóąą╔Ž╩ąĄ─Ū░╠ߎ┬ūŅ┤¾Ž▐Č╚╩ĄŽų╝ęūÕ▓ŲĖ╗┤½│ąĪŻĖ∙Š▌╬ę├ŪĄ─╣█▓ņ║═ŠŁčķŻ¼į┌ųą╣·ū╩▒Š╩ąĪ²│ĪĘóš╣ŽųĮūČ╬Ż¼Ė▀Š╗ųĄĖ÷╚╦į┌┤ŅĮ©╝ęūÕą┼═ą│ų╣╔╝▄╣╣╩▒©ÉąĶ╣žūó╚ńŽ┬╩┬ŽŅŻ║

- ╩╩Ą▒┐žųŲ╝ęūÕą┼═ąĄ─│ų╣╔▒╚└²Ż¼ĮŽĄ═Ą─Ī╔│ų╣╔▒╚└²┐╔─▄Ė³╚▌ęū╗±Ą├╝Ó╣▄╗·╣╣Ą─╚Ž┐╔ĪŻ╬ę├ŪūóęŌĄĮŻ¼ęč╣²╗ߥ─╔Ž║Ż┐Ł╚³╔·╬’╝╝╩§╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ī░┐Ł╚³╔·╬’Ī▒Ż®į┌╔Ļ▒©Ų┌╝õ▓│²┴╦╝ęūÕą┼═ą│ų╣╔╝▄╣╣ĪŻ▓│²Ū░Ż¼╩Ą╝╩┐žųŲ╚╦XIUCAI LIU╝ę═źĄ─╝ęūÕą┼═ąĄ─ą┼═ą▓Ų▓·╬¬GLH Holdings LLCĄ─╚½▓┐╣╔©Å╚©Ż¼GLH Holdings LLC│ųėą┐ž╣╔╣╔Č½100%╣╔╚©ĪŻ╝ęūÕą┼═ąGLH Trust╝░DCZ TrustĄ─╩▄©K═ą╚╦Š∙┤¾ė┌2╚╦Ż©║¼2╚╦Ż®Ż¼╩▄═ą╚╦Š∙╚Ę╚Žėļ╩Ą╝╩┐žųŲ╚╦▒Ż│ųę╗ų┬ąąČ»Ż¼Ą½╩▄═ą╚╦Š÷▓▀╗·ųŲ╣µČ©╩▄═ą╚╦┤¾ė┌╗“Ą╚ė┌2╚╦╩▒ė”▓╔╚ĪČÓ╩²▒ĒŠ÷įŁį“Į°ąąŠ÷▓▀ĪŻ╔ŽĮ╗╦∙į┌Ą┌Č■┬ų╬╩č»ųąų╩ę╔Ė├Ą╚╩▄═ą╚╦Š÷▓▀╗·ųŲ╩Ūʱė░ŽņĘóąą╚╦┐žųŲ╚©╬╚Č©ĪŻ┐Ł╚³╔·╬’▓│²┴╦╝ęūÕą┼═ą╝▄╣╣ĪŻ▓│²║¾Ż¼╩Ą╝╩┐žųŲ╚╦╝ę═źų▒Įė│ųėą┐ž╣╔╣╔Č½100%╣╔╚©Ż¼┤ėČ°╝õĮė│ųėą┐Ł╚³ĪĘ╔·╬’31.47%╣╔Ę▌ĪŻČį▒╚Ęų╬÷╝Ó╣▄╗·╣╣Čį┐Ł©ī╚³╔·╬’Īó╩ó├└╣╔Ę▌Ą─╩Ą╝╩┐žųŲ╚╦╝ęūÕą┼═ą│ų╣╔Ą─▓╗═¼╠¼Č╚Ż¼┐╔ęį┐┤│÷╩Ą╝╩┐žųŲ╚╦═©╣²╝ęūÕą┼═ą│ųėąĘóąą╚╦╔┘┴┐╣╔╚©┤µį┌▒╗╝Ó╣▄╗·╣╣╚Ž┐╔Ą─┐╔─▄║═┐š╝õŻ¼Ą½═©╣²╝ęūÕą┼═ą┐žųŲĘóąą╚╦╚į┤µį┌ę╗Č©─čČ╚ėļ╠¶šĮĪŻ

- ╝ęūÕą┼═ą═©╣²╝õĮėĘĮ╩Į│ųėąĘóąą╚╦╣╔╚©Ż¼╝õĮė│ų╣╔─Ż╩Įėąų·ė┌ĮŌ╩═▓ó┬█ųżĘóąą╚╦╣╔╚©ŪÕ╬·ĪŻ

- ║Ž└Ē╔Ķų├╝ęūÕą┼ĪŲ═ąĄ─╩▄═ą╚╦Š÷▓▀╗·ųŲĪóį╦ū„ĘĮ╩ĮŻ¼╠ž▒╩Ū╩▄═ą╚╦┤¾ė┌╗“Ą╚ė┌2╚╦╩▒Ą─Š÷▓▀╗·ųŲĪŻ

- ▓╬┐╝╚²╔·╣·ĮĪĄ─░Ė└²Ż¼ęč┤ŅĮ©╝ęūÕą┼═ą│ų╣╔╝▄╣╣ĪąĄ─Š│═Ōęč╔Ž╩ą╣½╦ŠĘų▓Š│─┌Ž┬╩¶ūė╣½╦Š╔ĻŪļŠ│─┌IPOĄ─Ūķ┐÷Ž┬Ż¼ė╔ė┌Ųõ╝ęūÕą┼═ą”╬╝▄╣╣ęč┼¹┬Č▓óęč▒╗Š│═Ōū╩▒Š╩ą│Ī╚Ž┐╔Ż¼ę“┤╦Ī╠Ęų▓Ž┬╩¶ūė╣½╦ŠIPO╩▒┤µį┌▒╗Š│─┌╝Ó╣▄╗·╣╣╚Ž┐╔Ą─┐╔─▄║═┐š╝õĪŻ═¼╩▒Ż¼Š│─┌╝Ó╣▄╗·╣╣Čįė┌Š│═Ōęč╔Ž╩ą╣½╦ŠĄ─ą┼═ą╝▄╣╣ų„ę¬╣žūóŲõČį╩Ą╝╩┐žųŲ╚╦┐žųŲ╚©Ą─ė░ŽņŻ¼╬┤╣²ČÓ╣žūóą┼═ą╬─╝■Ą─Š▀╠Õ╠§┐Ņ╝░į╝Č©ĪŻ

ū▄Č°čįų«Ż¼╦µū┼ųą╣·ū╩▒Š╩ą│ĪĄ─▓╗ČŽ┐¬Ę┼ĪóūóĪ±▓ßųŲĄ─╔Ņ╗»Ż¼╬┤└┤į┌Čź▓Ń╝▄╣╣ųąŪČ╚ļ╝ęūÕą┼═ąĄ─ą┬ė▒░Ė└²║▄┐╔─▄Į½▓╗ČŽė┐ŽųŻ¼Čįė┌─Ō═©╣²IPOĪóųžūķ╔Ž╩ąĪóęč╔ŽĪ±╩ą╣½╦ŠŲŲ▓·ųžš¹▓╬ėļŠ│─┌ū╩▒Š╩ą│ĪĄ─Ų¾ęĄ╗“─ŌĮ°ąą▓ŲĖ╗╣µ╗«Ą─ęč╔Ž╩ą╣½╦Š┤┤╩╝╚╦Īó╩Ą╝╩┐žųŲ╚╦Īó╣╔Č½ĪóĖ▀╝Č╣▄└Ē╚╦į▒ęį╝░Ė▀Š╗ųĄĖ÷╚╦Ż¼┤ŅĮ©╝ęūÕą┼═ą│ų╣╔Įß╣╣Į½ų▓Į╗±Ą├Ė³┤¾Ą─╚Ž┐╔║═▓┘ū„┐š╝õĪŻ╝ęūÕą┼═ąėļŠ│─┌ū╩▒Š╩ą│Ī”╬ėąą¦Įß║ŽŻ¼│²┴╦Ęó╗ė╝ęūÕą┼═ą▒Š╔Ē▓ŲĖ╗┤½│ąĪóĘńŽšĖ¶└ļ╝░║ŽĘ©Į┌╦░ĘĮ├µĄ─ė┼╩ŲŻ¼ę▓╩Ų▒ž╗ß╬¬ū╩▒Š╩ą│ĪĄ─╬╚Č©║═│żįČĘóš╣┤°└┤Č└╠ž╝█ųĄĪŻ

-END-

?? Ė³ČÓŪķ▒©Ż¼ŠĪį┌▓ŲŪķ╔ń ??