▓ŲĖ╗╣▄└Ēꥥ─Ė±ŠųĪó┤¾╩Ųėļ╗·ė÷Č┤▓ņ

2020─Ļ╩Ū©L▓ŲĖ╗╣▄└ĒĄ─│¼╝Č┤¾─ĻŻ¼ė╔ė┌╚½Ū“ŠŁ╝├Ą═├įĪó┐Ē╦╔└╦│▒┐¬Ų¶ĪóĄž▓·Ą„┐ž╔²╝ČĄ╚ę“╦žė░ŽņŻ¼Šė├±ū╩Į┼▄▓Į╚ļ╩ąŻ¼╚©ęµ╩ą│Ī╚ń╗╚ń▌▒Ż¼╣½─╝Ęóąą┤┤Ž┬└·╩Ęą┬Ė▀Ż¼▓ŲĖ╗╣▄└Ē╩ą│ĪėŁ└┤▒¼Ęó®I╩Įį÷│żĪŻ

╬┤└┤╩«─ĻŻ¼ųą╣·ū╩▒Š╩ą│Ī╗╣ėąŪ░╦∙╬┤ėąĄ─ųžę¬╗·╗߯¼ę╗Ė÷╚½ą┬Ą─▓ŲĖ╗”’╣▄└Ē┤¾╩▒┤·ę芣┐¬Ų¶Ż¼▓ŲĖ╗╣▄└Ēęč│╔╬¬Į╚┌╗·╣╣Ą─šĮ┬į▒žš∙ų«ĄžĪŻ╦µū┼Ī’Šė├±▓ŲĖ╗┼õų├ų▓ĮŽ“╚©ęµū╩▓·ŪŃą▒Ż¼ūį╚╗╗ßČįĘ■╬±╗·©ł╣╣Ą─═Ččą─▄┴”Īóū╩╣▄─▄┴”║═Ęń┐ž─▄┴”╠ß│÷Ė³Ė▀Ą─ę¬Ū¾ĪŻ

01.?ūŅ║├Ą─╩▒Īą┤·Ż║▓ŲĖ╗╣▄└ĒėŁ└┤▒¼Ęó╩Įį÷│ż

ę¬╦Ą2020─Ļ╩▓├┤ūŅ╗Ż¼Į╚┌┴ņĪßė“ĘŪ╣½─╝╗∙Į─¬╩¶Ż¼ą┬│╔┴ó╗∙Į╩²┴┐│¼╣²1300ų╗Ż¼Ęóąą╣µ─Ż═╗ĪŪŲŲ3═“ę┌Ż¼╦óą┬└·Ī„╩Ę╝Ū┬╝Ż¼ĮėĮ³Ū░╚²─ĻĄ─ū▄║═Ż¼Č°Ūęū¼Ū«ą¦ė”├„ŽįŻ¼▓╗╔┘ą┬Ęó╗∙Ī„Į╗ž▒©│¼╣²50%Ż¼ū╩▓·┤¾─ĻĄ▒ų«╬▐└óĪŻ

╦õ╚╗2021─Ļ┤║Į┌║¾ū╩▒Š╩ą│Ī│÷Žų┴╦┐ņ╦┘Ą─Ą„š¹Ż¼╗ž│Ę├„ŽįŻ¼Ą½šŌĖ³ČÓ╩ŪČį─ĻŪ░╗·╣╣▒¦═┼╝½ų┬ąąŪķĄ─ą▐Ė┤Ż¼╝©ė┼┴·═Ę╣╔šŪČÓ┴╦ąĶę¬ų«Ū░└┤Ž¹╗»Ė▀╣└ųĄĪŻ╦õ╚╗šŌ▓©Ą„š¹▓ó╬┤Įß╩°Ż¼2021─Ļė╔ė┌┴„Č»ąį▒▀╝╩╩šĮ¶╩Ūū╩▓·ąĪ─ĻŻ¼Ą½šŌą®Č╠Ų┌▒õ╗»▓ó▓╗Ė─▒õ╬ę├Ū│żŲ┌┐┤║├ųą╣·ū╩▒Š©ī╩ą│ĪĄ─╗∙▒Š╣█ĄŃŻ¼ųą╣·╚į╩Ū╚½Ū“ū╩▓·Ī╝Ė▀ĄžĪŻ

ų„ę¬╩Ū╗∙ė┌ęįŽ┬╝ĖĄŃ┼ąČŽŻ║

©ģ╚½├±ū╩▓·┤¾®IĪĪ╠┌┼▓Ż¼┤ėĘ┐Ąž▓·ū¬Ž“Į╚┌ū╩▓·Ż¼▓ŲĪ±Ė╗╣▄└ĒąĶŪ¾═·╩ó

╣²╚źė╔ė┌Ę┐©K╝█šŪČÓĄ°╔┘Ż¼Ąž▓·╩ŪŠė├±┼õų├ūŅČÓĄ─ū╩▓·Ż¼š╝▒╚Ė▀┤’59%Ż¼Č°╣╔Ų▒║═╗∙ĮĄ╚Į╚┌ū╩▓·š╝▒╚ų╗ėą2%Ż¼įČĄ═ė┌├└╣·Ą─34%ĪŻ╚ź─Ļęį└┤Ż¼Ę┐Ąž▓·ųž░§Ī襄┐ž├▄╝»│÷╠©Ż¼╚²Ą└║ņŽ▀╣µĘČĘ┐Ų¾╚┌ū╩Ż¼┴Į╠§Ī±║ņŽ▀╣µĘČĘ┐┤¹╣▄└ĒŻ¼╚╚ĄŃ│Ū╩ą▓╔╚Ī╗²ĘųęĪ║┼▒ŻšŽ╬▐Ę┐╝ę═źŻ¼ę°ąąčŽ▓ķŠŁė¬┤¹”ŲĪĪŽ¹Ęč┤¹╬ź╣µĮ°╚ļ┬ź╩ąŻ¼═Č╗·│┤Ę┐Ą─╩▒┤·ą¹ĖµĮß╩°Ż¼╝ę═ź┤óąŅū╩ĮĮ½╝ė┤¾Į╚┌ū╩▓·┼õų├┴”Č╚Ż¼į÷ĪĮ┴┐ū╩Į╚ļ╩ąŻ¼Ė°A╣╔ę²╚ļą┬Ą─╗Ņ╦«ĪŻ

©ģ╚½Ū“┴„Č»ąį╣²╩ŻŻ¼Ė║└¹┬╩╩Ū┤¾╩ŲĪĮ╦∙Ū„Ż¼ū╩▓·╩ą│ĪĘ▒╚┘ŽÓČį┐╔Ų┌

┤ėŪ„╩Ų╔Ž┐┤Ż¼╚½Ū“Ī╗Ė║└¹┬╩╩Ū╚ĘČ©Ą─Ż¼Č°Ż└Ūę╗ßįĮ└┤įĮĮ³ĪŻšŌ╩Ūę“╬¬Ęó┤’╣·╝ęęį╝░ųąĪ╔╣·Ą╚ų„ꬊŁŻ└╝├╠Õ╚╦┐┌Įß╣╣Ą─└Ž┴õ╗»Ż¼ą┬╝╝╩§╬▐Ę©Č╠Ų┌ų«─┌╩ĄŽųĖ’├³ąįĄ─▒õ╗»Ż¼─┌╔·į÷│żČ»┴”▓╗ūŃŻ¼┼Ęų▐Īó├└╣·Īó╚š▒Šę芣į┌╝∙ąąMMTŻ¼╚½Ū“└¹┬╩Ą─│żŲ┌Ž┬ąą╩Ū┤¾ĘĮŽ“Ż¼šŌ╩Ū║▄ųžę¬Ą─═Ō▓┐═Ų┴”ĪŻį┘╝ė╔Ž╣·─┌ū╩╣▄ą┬╣µ╩Ą╩®į┌╝┤Ż¼┤“ŲŲĖšČę│╔╬¬│Ż╠¼Ż¼╗ß╝ė╦┘╬▐ĘńĪ®Žš└¹┬╩Ž┬ąąĪ°Ż¼ėą└¹ė┌╠ß╔²╣╔Ų▒Ą─│żŲ┌╣└ųĄųą╩ÓŻ¼įņŠ═ū╩▓·╩ą│Ī╬┤└┤╩«─ĻĄ─Ę▒╚┘ĪŻ

©ģūóĪ’▓ßųŲĖ─Ė’╚½├µ═ŲĮ°Ż¼ū╩▒Š╩ą│ĪĪ■╗ŅįŠČ╚╠ß╔²Ż¼ĘßĖ╗ū╩▓·┼õų├čĪį±

ųą╣·š²į┌Į°ąąęįūó▓ßųŲĖ─Ė’╬¬║╦ą─Ą─ū╩▒Š╩ą│ĪĖ─Ė’Ż¼ūó▓ßųŲŽÓĄ▒ė┌░čš¹Ė÷ųą╣·╣╔╩ą┤ė╣²╚źĄ─Ī░╣®Ž·╔ń─Ż╩ĮĪ▒ū¬Ž“┴╦Ī░│¼╩ą─Ż╩ĮĪ▒Ż¼╗ß╬¬═Čū╩š▀╠ß╣®Ė³ČÓ╬’├└╝█┴«Ą─ū╩▓·čĪį±ĪŻ═¼╩▒╦µū┼A╣╔╗∙┤ĪųŲČ╚ĪŅįĮ└┤įĮ═Ļ╔ŲŻ¼ĘóąąįĮ└┤įĮ”╬ĪĪ═Ė├„Ż¼╝Ó╣▄įĮ└┤įĮĪß╣µĘČŻ¼─┌▓┐└Ł┴”╗ßų·©Å┴”╔Ž╩ą╣½╦Šų╩┴┐╠ß╔²Ż¼╝█ųĄ╗»═Čū╩ė┼╩Ų═╣ŽįĪŻ

ė╔┤╦┐╔╝¹Ż¼į┌ū╩ĮĪó└¹┬╩ĪóĖ─Ė’╚²┤¾ę“╦žĄ─Ū²Č»Ž┬Ż¼╬┤└┤╩«─ĻA╣╔©æ┬²┼ŻĖ±Šųę芣┐¬Ų¶Ż¼ū╩▒Š╩ą│Ī│żŲ┌Ū„╩ŲŽ“║├Ż¼▓ŲĖ╗╣▄└ĒėŁ└┤▒¼Ęó╩Įį÷│żŻ¼Ū░Š░Ž“║├ĪŻ?

02.?▓ŲĖ╗╣▄└ĒąąęĄĄ─▓·ęĄ┴┤╠§Ī³ėļŠ║š∙Ė±Šų

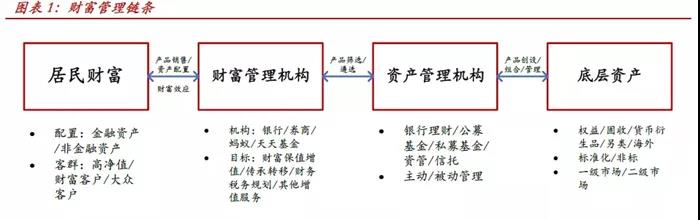

▓ŲĖ╗╣▄└ĒąąęĄ╩Ūį┌Šė├±▓ŲĖ╗▒ŻųĄį÷ųĄąĶŪ¾ųąĘóš╣Ų└┤ĪŻĖ∙Š▌╔·├³ų▄Ų┌Īė└Ē┬█Ż¼▓ŲĖ╗į┌Ž¹Ęč║══Čū╩Ż©░³└©┤óąŅŻ®Ą─Ęų┼õ╩Ūį┌╚╦╔·▓╗═¼ĮūČ╬Ż©─ĻŪßĪóųą─ĻĪó└Ž─ĻŻ®Ą─╠ņ╚╗ąĶŪ¾ĪŻ┴Ē═ŌŻ¼į┌▒ŻųĄį÷ųĄĄ─║╦ą─╣”─▄ų«═ŌŻ¼╠ß╣®Ųõ╦¹╬¦╚Ų▓ŲĖ╗š╣┐¬Ą─į÷ųĄĘ■╬±Ż©╚┌ū╩Ę■╬±Īó▓Ų╬±╦░╬±ĪóŲ¾ęĄ╣µ╗«ĪóĮ╠ė²ęĮ┴ŲĄ╚Ż®Ż¼ę▓╩Ū╣ŃęÕ▓ŲĖ╗╣▄└ĒĘČ│ļĪŻ

©ģį┌▓ŲĖ╗╣▄└ĒĄ─▓·ęĄ┴┤╠§ųąŻ¼▓ŲĖ╗╝░ū╩▓·╣▄ĪŅ└Ē╗·╣╣Ž╬ĮėŠė├±▓ŲĖ╗║═Ąū▓Ńū╩”Ę▓·Ż¼ŲĄĮĮ╚┌┼õų├Ą─ū„ė├

1. Šė├±▓ŲĖ╗

ŠėĪ∙├±▓ŲĖ╗į┌Į╚┌ū╩▓·╝░ĘŪĮ╚┌ū╩▓·Į°ąąĘų┼õŻ¼Ė∙Š▌╔ń┐Ųį║Ęó▓╝Ą─ĪČųą╣·╣·╝ęū╩▓·Ė║š«▒Ē2020ĪĘŻ¼Įžų┴2019─ĻĄūŻ¼ųą╣·Šė├±ū▄ĪÓū╩▓·574.96═“ę┌į¬Ż¼ŲõųąĮ╚┌ū╩▓·/ĘŪĮ╚┌Īįū╩▓·š╝▒╚╬¬57%/43%ĪŻ┴Ē═ŌŻ¼░┤šš▓ŲĖ╗ČÓ╣č═©│ŻĮ½┐═╚║Ęų╬¬Ė▀Š╗ųĄĪóĖ╗įŻęį╝░┤¾ų┌┐═╚║ĪŻ

2. ▓ŲĖ╗╣▄└Ē╗·╣╣©É

Ė∙Š▌┐═╗¦ąĶŪ¾©KĮ°ąąĮ╚┌▓·ŲĘŽ·╩█╝░┐═╗¦ū╩▓·┼õų├Ż¼░³└©┤½ĪŌ═│Į╚┌╗·╣╣Ż©ę°ąąĪó╚»╔╠Īó▒ŻŽšĪóą┼═ąĄ╚Ż®Ż¼ęį╝░Ą┌╚²ĘĮ╗·╣╣Ż©┬ņęŽĪó╠ņ╠ņ╗∙ĮĄ╚╗ź┴¬═°ŲĮ╠©Ż®ĪŻ

3. ū╩▓·╣▄└Ē╗·╣╣

Į½Ąū▓Ńū╩▓·═©╣²ūķ║ŽĄ╚ą╬╩ĮĮ°ąąū╩╣▄▓·ĪßŲĘ┤┤╔ĶĪó╣▄└ĒŻ¼░³└©ę°ąą└Ē▓ŲĪó╣½─╝╗∙ĮĪó╦Į─╝╗∙ĮĪóĖ„└Óū╩╣▄Īóą┼═ąĄ╚ĪŻ

4. Ąū▓Ńū╩▓·

░³└©╣╔Īóš«Īó╗§▒ęĪóč▄╔·ŲĘĄ╚Ė„└Óą═Ąū©ł▓Ńū╩▓·ĪŻ

©ģąĶŪ¾Č╦Ż║Šė├±▓ŲĖ╗│ųą°į÷│żŻ¼┼õų├Ė³ČÓį¬

1. Šė├±▓ŲĖ╗│ųą°╠ß╔²

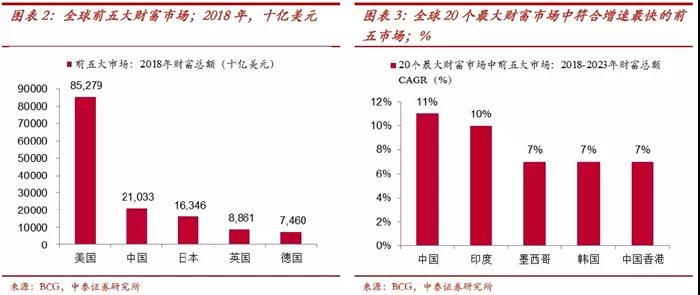

1Ż®ųą╣·į┌Ū░20┤¾▓ŲĖ╗╩ą│Īųąį÷╦┘ūŅ┐ņĪŻĖ∙Š▌BCG▓Ō╦ŃŻ¼ųą╣·į┌╚½Ū“▓ŲĖ╗╩ą│Ī╣µ─Ż┼┼├¹Ą┌Č■Ż¼Į÷┤╬ė┌├└╣·Ż¼Č°į┌╚½Ū“Ū░ĪĘ20┤¾▓ŲĖ╗╩ą│Īųąįż╝Ų2018-2023─ĻCAGR╩ŪūŅ┐ņĄ─Ż¼┤’ĄĮĮ³11%Ż¼Ųõ║¾╩ŪėĪČ╚Īó─½╬„ĖńĪó║½╣·Īóųą╣·ŽŃĖ█Ż╗

2Ż®╣²╚ź10─Ļųą╣·Ė÷╚╦┐╔═Čū╩ū╩▓·╣µ─ŻĖ▀╦┘į÷©Ä│żĪŻĖ∙Š▌Į©ąą&BCG▓Ō╦Ń┐┌ŠČŻ¼2008-2018─Ļ10─ĻĖ┤ĪĖ║Žį÷╦┘╬¬16.8%Ż¼Č°šąąą&▒┤Č„▓ŌĪ°╦ŃŽį╩Š2006-2019─Ļ13─ĻĖ┤║Žį÷╦┘╬¬17.1%Ż╗

3Ż®įż╝Ų2020-2025─Ļųą╣·Ė÷╚╦┐╔═Čū╩ū╩▓·╣µ─ŻĖ┤║Žį÷╦┘┤’10%ĪŻĖ∙Š▌┬¾┐Ž╬²įż▓ŌĪ¶Ż¼ųą╣·Ė÷╚╦┐╔═Čū╩ū╩Ī·▓·╣µ─Żė╔2020─Ļ205═“ę┌į¬╠ß╔²ų┴2025─Ļ332ę┌į¬Ż¼░┬╬│ū╔č»į“įż▓Ōųą╣·Ė÷╚╦┐╔═Čū╩ū╩©y▓·╣µ─Żė╔2020─Ļ182═“ę┌į¬╠ß╔²ų┴2025─Ļ287ę┌į¬Ż¼ųĖŽ“╬┤└┤5─ĻĖ┤║Žį÷╦┘╬¬10%ū¾ėęĪŻ

2. Šė├±Į╚┌ū╩▓·┼õų├╠ßĪĒ╔²Ż¼╗ßĖ³ČÓį¬Īó╚©ęµ▒╚└²╔Ž╔²

ŽÓĮŽ├└╣·Īó╚š▒ŠĄ╚╣·╝ęŻ¼╬ę╣·Šė├±▓ŲĖ╗┼õų├│╩Žų═Ļ╚½▓╗═¼Ą─Įß╣╣ĪŻ

1Ż®╩Ą╬’ū╩▓·š╝▒╚Ė▀ė┌Į╚┌ū╩▓·ĪŻ╬ę╣·Šė├±ū╩▓·ųą╩Ą╬’ū╩▓·║═Į╚┌ū╩▓·Ė„░ļŻ¼Č°├└╣·║═╚š▒ŠĄ─Į╚┌ū╩▓·š╝▒╚Ęų▒╬¬70%Īó63%Ż¼Ė▀ė┌╩Ą╬’ū╩▓·©zŻ╗

2Ż®╩Ą╬’ū╩▓·ų„ę¬╩ŪūĪĘ┐ĪŻūĪĘ┐š╝ĪĒ╬ę╣·Šė├±ū╩▓·46%Ż¼Č°├└╣·Īó╚š▒ŠŠ∙╬¬24%ĪŻ╬┤└┤Ą─Ū„╩ŲŻ║Ą▒Ū░╬ę├ŪšŠį┌╣·─┌Šė├±▓ŲĖ╗┼õŻ└ų├Ą─╣šĄŃŻ¼╬┤└┤ĪŅ╩Ą╬’ū╩▓·Ż©Ę┐▓·╬¬ų„Ż®š╝▒╚Ž┬ĮĄĪóĮ╚┌ū╩▓·╠ß╔²Ż¼Į╚┌ū╩▓·┼õų├Ė³ČÓį¬╗»Ż¼ęį╝░╚©ęµū╩▓·┼õų├Į½╠ßĪą╔²ĪŻ

3. ū╩▓·Ąū▓Ń┬▀╝Ł▒õ╗»Ż¼▒│║¾╩ŪŠŁ╝├Ęóš╣─Ż╩Į║═Įß╣╣į┌Ęó╔·Ė─▒õ

1Ż®╣²╚źŠŁ╝├─Ż╩Į╩ŪĄž”╬▓·+╗∙Į©═Čū╩└ŁČ»Ż¼╚┌ū╩Įß╣╣Ī╣ęįę°ąą╝õĮė╚┌ū╩╬¬ų„Ż¼Čįė”Į╚┌ū╩▓·Įß╣╣╩ŪĮ╚┌ąąęĄū╩▓·Č╦╩Ūęį▒Ē─┌ą┼┤¹+▒Ē═ŌĘŪ▒ĻĪ╠╬¬ų„ĪŻ╠ÕŽųį┌Šė├±▓ŲĖ╗┼õų├╔ŽŻ¼ę╗ĘĮ├µĘ┐▓·╬¬ų„Ą─╩Ą╬’ū╩▓·š╝▒╚Ė▀Ż¼┴Ēę╗ĘĮ├µĮ╚┌ū╩▓·═©╣²Į╚┌╗·”Ų╣╣┼õų├į┌Š▀ėąĖšČę╩¶ąįĄ─ę°ąą└Ē▓ŲĪóą┼═ąĄ╚ū╩▓·╔ŽŻ¼▒│║¾Ą─Ąū▓ŃĪ║ū╩▓·═ČŽ“╝┤╬¬Ąž▓·╝░ŲĮ╠©Ż╗

2Ż®─┐Ū░ŠŁ╝├ū▄┴┐į÷╦┘Ž┬ĮĄŻ¼Ūą╗╗╬¬ęįŽ¹Ęč┐Ų╝╝Ą╚ą┬ą╦ąąęĄ└ŁČ»Ż¼ų▒Įė╚┌ū╩Ė³╩╩ė”ą┬ŠŁ╝├Ęóš╣─Ż╩ĮĪ╝║═Įß╣╣ĪŻČįė”ĄĮŠė├±ū╩▓·┼õų├Ż¼╝┤Į╚┌╗·╣╣ū╩▓·Č╦┼õų├Ū„©Å╩ŲŻ¼╩Ū╗ßĖ³ČÓį¬ĪŲĪĪĪóŽ“╣╔╚©└Óū╩▓·ŪŃą▒ĪŻ

4. Šė├±▓ŲĖ╗ųąĮ╚┌ū╩▓·▒╚└²╠ß╔²

╚╦┐┌Įß╣╣▒õ╗»ęį╝░Ī░Ę┐ūĪ▓╗│┤Ī▒Č©╬╗Ż¼ūĪĘ┐į┌Šė├±ū╩▓·┼õų├š╝▒╚╔Ž╔²Ą─Ū„╩ŲųšĮ߯¼Į╚┌ū╩▓·Ī÷į┌Šė├±▓ŲĖ╗š╝▒╚╗ß╠ß╔²ĪŻ

1Ż®╚╦┐┌ų▄Ų┌”ŲĪĪ▒õŪ©ĪŻĪ░80║¾ėżČ∙│▒Ī▒╣²║¾Ż¼╬ę╣·25-39╦ĻūĪĘ┐ĖšąĶ╚╦╚║š╝▒╚ęč╣²ĮūČ╬Ė▀ĄŃŻ¼2018─Ļš╝▒╚╬¬23.41%Ż¼ĮŽ2003─ĻŽ┬ĮĄ3.51Ė÷░┘ĘųĄŃŻ╗

2Ż®ĄŁ╗»GDP─┐▒Ļ┐╝║╦Ž┬ČįĪąĪĪĪ░Ę┐ūĪ▓╗│┤Ī▒Ą─Č©┴”ĪŻĘ┐▓·Ą─═ČĪ±ū╩╩¶ąį┤¾┤¾╝§╚§Ż¼╣²╚ź┬“ĪŌĘ┐Ė▀į÷│żĄ═▓©Č»Ą─Ī░╠╔ė«Ī▒╩▒┤·ę芣”žĪĪ╣²╚źĪŻ

5. Į╚┌ū╩▓·┼õų├╗ßĖ³ČÓį¬

1Ż®ū╩╣▄ą┬╣µŲŲĖšČęĪóŠ╗ųĄ╗»ū¬ą═Ż¼╬▐ĘńŽš╩šęµ┬╩╩Ūį┌Ž┬ĮĄĪŻ╣²╚źė╔ė┌ĖšČęĄ─┤µį┌Ż¼╔ń╗ß╬▐ĘńŽš╩šęµ┬╩╩Ą╝╩╩Ū└Ē▓Ų╩šęµ┬╩║═ą┼═ą╩šęµ┬╩Ż¼│ųą°╬¼│ųĖ▀”ž╬╗Ż¼╬▐ĘńŽšĪóĄ═ĘńŽšĄ─Ī║╣╠╩š└Ó▓·ŲĘę芣┐╔ęį┬·ūŃŠė├±╩šęµ┬╩ę¬Ū¾Ż¼ę“Č°ČįĘńŽšū╩▓·Ą─ąĶŪ¾ĮŽĄ═Ż╗ū╩╣▄ą┬╣µ┤“ŲŲĖšČęą┼č÷Ż¼╬▐ĘńŽš╩šęµ┬╩Ž┬ĮĄŻ¼Šė├±ąĶę¬ųžą┬┐╝┬ŪĪ╗ū╩▓·Ą─ĘńŽš╩šęµ▒╚Ż╗

2Ż®╚½Ū“Ą═└¹┬╩╗ĘŠ│Ż¼Ž“ĘńŽšę¬╩šęµĪóŽ“╩▒╝õę¬╩šęµŻ¼Čįė┌┴Ē└ÓĪó╔╠ŲĘĪóč▄╔·ŲĘĄ─┼õų├▒╚└²╗ß╔Ž╔²Ż¼┴Ē═ŌFOF/MOMūķ║Ž╝░╣╠╩š+Ą╚▓·ŲĘ”Ņ╬³ę²┴”╠ß╔²ĪŻ

6. ╚©ęµ╩▒┤·Ż║ų▒Įė╚┌ū╩š╝Ī▒╚╠ß╔²Ż¼╣╔╚©└Óū╩▓·š╝▒╚╗ß╠ß╔²

1Ż®ėļ├└╣·ŽÓ▒╚Ż¼╬ę╣·Šė├±ū╩▓·ųą╚©ęµū╩▓·š╝▒╚Ą═ĪŻ╬ę╣·Šė├±╚©ęµū╩▓·š╝Ī¶▒╚15%Ż¼┐╝┬ŪĄĮŲõųąšŌŲõųąėą║▄ČÓ╣╔Ų▒╩Ū▒╗╔Ž╩ą╣½╦ŠįŁ╩╝╣╔Č½╗“╣▄└Ē▓Ń│ųėąŻ¼Šė├±į┌╣╔Ų▒╔ŽĄ─šµ╩Ą┼õų├┐╔─▄Ė³Ą═Ż╗├└╣·Īó╚š▒ŠŠė├±į┌╚©ęµū╩▓·┼õų├Ęų▒š╝34%Īó9%Ż╗

2Ż®ęįūó▓ßųŲ╬¬┤·▒ĒĄ─╗∙┤ĪųŲČ╚Ī∙Ė─Ė’Ż¼╩ą│ĪĖ³©Ķ│╔╩ņĪóĘ©ųŲŻ¼╚©ęµū╩▓·╬³ę²©Å┴”į┌│ųą°╠ß╔²ĪŻ╚©ęµū╩▓·╣²╚ź│ųėą╠Õčķ▓╗║├Ż¼ų„ę¬╩Ū”ńĘńŽšĄ„š¹║¾╩šęµ▓╗Ė▀Ż¼├╗ėąŽįų°ū¼Ū«ą¦ė”Ż¼Ą½šŌą®”ńį┌┬²┬²Ęó╔·▒õ╗»ĪŻ▒Š┬ųū╩▒Š╩ą│ĪĖ─Ė’╗∙┤ĪųŲČ╚Į©╔ĶŻ¼═©╣²╩ą│Ī╗»╗·ųŲ║═ą┼Žó┼¹┬ČŻ¼╩ą│Ī▓╗į┘Ī░┴ė▒ęŪ²ų┴╝▒ęĪ▒Ż¼╝ė╦┘ė┼╩ż┴ė╠Ł╣²│╠Ż¼╩╣╔Ž╩ą╣½╦ŠĮß╣╣Ė³─▄Ę┤ė│ŠŁ╝├Ī■Įß╣╣▒õ╗»║═ū¬Ī¶ą═ĘĮŽ“Ż¼│ųą°╠ß╔²š¹╠Õ╬³ę²┴”Ż╗═¼╩▒Ż¼ūóųžųą│żŲ┌Ęóš╣Ż¼ū┼┴”ę²╚ļųą│żŽ▀ū╩ĮŻ¼┤┘Į°Ė÷╚╦═Čū╩©ŗš▀═©╣²╗∙ĮĄ╚ū╩╣▄▓·ŲĘ│╔╬¬ųą│żŲ┌═Čū╩š▀Ż¼░čČ╠Ū«╗ŃŠ█│╔│żŪ«Ż¼┤ėČ°ųĮźĮĄĄ═▓©Č»Ż¼Ė─╔Ų╚©ęµū╩▓·│ųėą╠ÕĪŪčķĪŻ

7. Ė„┐═╚║š∙Čß©ÉĮ½╚šŪ„╝ż┴ę

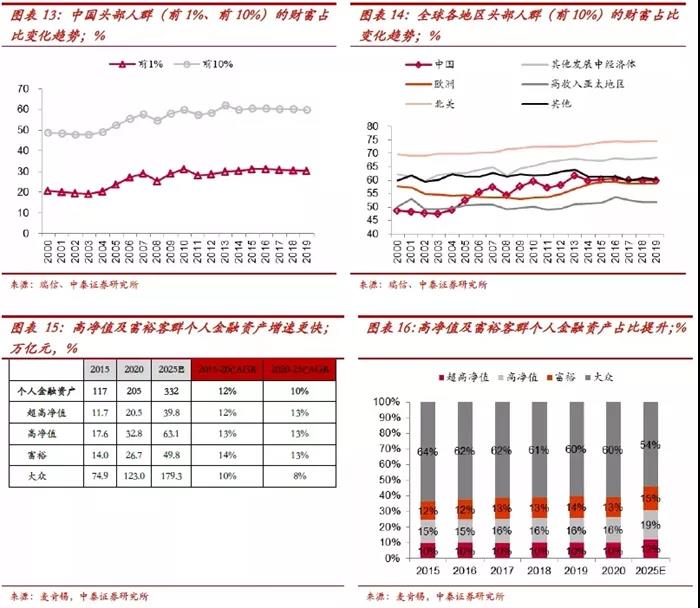

1Ż®▓ŲĖ╗Ą─Ī§═Ę▓┐╝»ųąŪ„╩Ų│ųą°ĪŻ┤µ┴┐ŠŁ╝├+Ą═└¹┬╩╗ĘŠ│ų«Ž┬Ż¼Ė╗╚╦▓Ų▓·ąį╩š╚ļį÷╦┘Ė³┐ņŻ¼╚©ęµ╩ą©Å│Ī╔ŽšŪ╝░Ę┐▓·į÷ųĄ┤°└┤Ą─▓ŲĖ╗ą¦ė”Ż¼╝ėŠńŲČĖ╗Ęų╗»ĪŻ╣²╚źČ■╩«─Ļųą╣·Ą─Ī¹Šė├±▓ŲĖ╗Ž“═Ę▓┐╝»ųąŪ„╩ŲŽįų°Ż¼Ė∙Š▌╚ą┼╚½Ū“▓ŲĖ╗▒©ĖµŻ¼ųą╣·Ū░1%Īó10%═Ę▓┐╚╦╚║Ą─©K▓ŲĖ╗Ę▌ČŅŻ¼Ęų▒ė╔2000─ĻĄ─20.5%Īó48.9%╠ß╔²ų┴2019─ĻĄ─30.3%Īó59.9%Ż¼šŌę╗Ū„╩Ų╩Ūę¬┐ņė┌╚½Ū“Ųõ╦¹©|Ū°ė“Ż╗║ߎ“Čį▒╚└┤┐┤Ż¼ųą╣·▓ŲĖ╗Ą─═ĘĪĶ▓┐╝»ųąČ╚ę▓ė╔2000╩▒║“Ą─ŽÓČį┬õ║¾Ż¼│¼įĮ┴╦żū┼Ęų▐╝░Ųõ╦¹Ė▀╩š╚ļčŪ╠½ĄžŪ°Ż¼Č°ŠÓ└ļ▒▒©ł├└Ą─74.5%╚įėąĮ³15Ė÷░┘ĘųĄŃĄ─ŠÓ└ļŻ¼įż╝Ųį┌┤µ┴┐ŠŁ╝├┤¾Ī°Ęų╗»╩▒┤·▒│Š░ų«Ž┬Ż¼ųą╣·Šė├±▓ŲĖ╗Ą─═Ę▓┐╝»ųąŪ„╩Ų╚įĮ½čėą°Ż╗

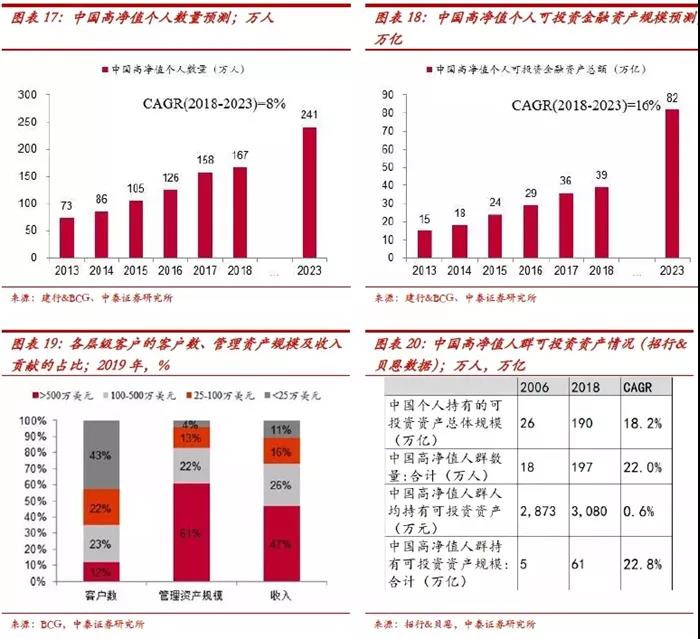

2Ż®Ė▀Š╗ųĄ╝░Ė╗įŻ┐═╚║┐╔═Čū╩Į©Å╚┌ū╩▓·į÷╦┘Ė³┐ņĪŻ┬¾┐Ž╬²įż▓Ō╬┤└┤5─Ļųą╣·Šė├±Į╚┌ū╩▓·Ė┤║Žį÷╦┘10%Ż¼│¼Ė▀Š╗ųĄ/Ė▀Š╗ųĄ/Ė╗įŻĖ┤║Žį÷╦┘Š∙į╝13%Ż¼Ė▀ė┌┤¾ų┌┐═╚║Ą─8%ĪŻĖ∙Š▌Į©ąą&BCGįż▓ŌŻ¼ųą╣·Ė▀Š╗ųĄĖ÷╚╦╩²┴┐╝░Ė▀Š╗ųĄĖ÷╚╦┐╔═ČĪ║ū╩Į╚┌ū╩▓·ū▄ČŅŻ¼Į½Ęų▒ė╔2018─ĻĄ─167═“╚╦Īó39═“ę┌į¬Ż¼╠ß╔²ų┴2023─ĻĄ─241═“╚╦Īó82═“ę┌į¬Ż¼5─ĻCAGRĘų▒╬¬8%Īó16%Ż¼┐╔╝¹Ė▀Š╗ųĄĖ÷╚╦Ą─┐╔═Čū╩Į╚┌ū╩▓·Ą─Ė┤║Žį÷╦┘╩Ūę¬┤¾ė┌ū▄ŲĮŠ∙╦«ŲĮŻ¼Ęų╗»╩▒┤·▓ŲĖ╗═Ę▓┐╝»ųąų«Ž┬Ż¼Ė▀Š╗Ī╝ųĄ╚╦╚║Ą─┐╔═Čū╩ū╩▓·į÷│żĖ³┐ņŻ¼╩Ū▓ŲĖ╗╣▄└Ēė╚ŲõĖ▀Č╦▓ŲĖ╗╣▄└ĒĄ─▒žš∙ų«Ąž╝░Ī„ųžųąų«ųžŻ╗

3Ż®Ė▀Š╗ųĄ┐═╚║Ą─Š║š∙ė╚╬¬╝ż┴ęĪŻĖ∙Š▌BCGĘų╬÷Ż¼═Ę▓┐┐═╚║Ż©>500═“├└į¬Ż®š╝Š▌12%┐═╗¦╩²Ż¼╣▒Žū┴╦61%Ą─AUMŻ¼ęį╝░47%Ą─▓ŲĖ╗╣▄└Ē╩š╚ļŻ¼═Ę▓┐┐═╚║ųžę¬ąįĪĖ┐╔╝¹ę╗░▀Ą─═¼╩▒Ż¼š∙Č߯©Ęč┬╩Ī╔ŽÓČįĮŽĄ═Ż®Ė³╬¬╝ż┴ęĪŻ

©ģ╣®Ė°Č╦Ż║╗·╣╣╗»Ū„╩ŲŻ¼Į╚┌┐Ų╝╝į╦ė├

1. ╗·╣╣╗»Īó▓·ŲĘ╗»╩Ū┤¾Ū„╩ŲĪŻ├└╣╔═Čū╩š▀Įß╣╣ĪŲĪĪ▒õŪ©Ż║Šė├±©ōėļ╗·╣╣Ą─┤╦Ž¹▒╦│ż

1Ż®├└╣╔╩ą│Ī═Čū╩Ī∙š▀Įß╣╣▒õŪ©Ż║70sĘų╦«┴ļ║¾Ż¼Šė├±š╝▒╚Ž┬ĮĄĪó╗·Ī¹╣╣│ųą°╠ß╔²Ż©Įžų┴2019─ĻĄūŻ¼Šė├±\╗·╣╣š╝▒╚Ęų▒38%\56%Ż®Ż╗

2Ż®╗·╣╣═Čū╩š▀─┌▓┐Įß╣╣Ż║70-80─Ļ┤·č°└ŽĮš╝▒╚ūŅ©ĆĖ▀Ż¼2000─Ļ║¾╣▓═¼╗∙ĮĪó═Ōū╩Īó╝░ETFš╝▒╚╠ß╔²Ż╗

3Ż®├└╣╔╗·╣╣╗»Ż└ Ų¶╩ŠŻ║Šė├±═©╣²č°└ŽĮ╝░╗∙Į╝õĮė╚ļ╩ąĪŻą┬ŠŁ╝├└ŁČ»├└╣·ŠŁ╝├Ė┤╦šĪóų▒©ł╚┌š╝▒╚╠ß╔²Īóč°└ŽĮ╦░ĪĒė┼š■▓▀Īó╣▓═¼╗∙ĮĘóš╣Ą╚Ż¼╣▓═¼═ŲĪ¹Č»Šė├±╝õĮė═Čū╩╣╔╩ąĪŻ

2. ╣·─┌ū╩▒Š╩ąĪŅ│ĪĄ─╗·╣╣╗»Ż║╚įį┌│§Ų┌Īó┐š╝õ╣Ń└½ĪŻš■▓▀Į½ū┼┴”═Čū╩Č╦Į©╔ĶŻ¼╬³ę²ųą│żŲ┌ū╩Į╚ļ╩ą

1Ż®A╣╔═Čū╩š▀Įß╣╣▒õ╗»Ż║╗·╣╣═Čū╩š▀š╝▒╚ū▄╠Õ╚įĮŽĄ═ĪŻĮžų┴2020Q3Ż¼Ė÷ģe╚╦═Čū╩š▀Īóę╗░ŃĘ©╚╦Īó╗·╣╣═Čū╩š▀│ų╣╔╩ąųĄš╝▒╚Ęų▒╬¬53.2%Īó33.4%Īó13.4%Ż╗

2Ż®Čį▒╚├└╣·Ż¼╬ę╣·╣╔╩ąĄ─Ī░╗·╣╣╗»Ī▒╚įėą║▄┤¾┐š©u╝õĪŻĖ∙Š▌2019─Ļ╩²Š▌Ż¼├└╣·╣╔╩ąū▄╩ąųĄ╩Ū╬ę├ŪĄ─4.7▒ČŻ¼Ą½╗·╣╣═Čū╩š▀│ų╣╔╩ąųĄ╩Ū╬ę├ŪĄ─į╝17▒ČŻ¼╣½─╝╗∙ĮĪóč°└ŽĮĪó═Ōū╩Ī¶│ų╣╔╩ąųĄĘų▒╩Ū27.3\91.6\29.2▒ČŻ¼š╝▒╚ę▓įČĖ▀ė┌╬ę├ŪŻ╗

3Ż®A╣╔╗·╣╣═Čū╩š▀Ū„╩ŲŻ║═Ōū╩Īó╣½─╝│ų©īą°╠ß╔²Ż¼č°└ŽĮĪó▒ŻŽš╠ß╔²▓ó▓╗Žįų°ĪŻ═Ōū╩Ż║2014─Ļ┬Į©K╣╔═©┐¬═©ęį└┤š╝▒╚ė╔0.5%╠ß╔²ų┴2020Q3Ą─2.7%ĪŻ╣½─╝╗∙ĮŻ║ė╔2017─Ļ2.8%╠ß╔²ų┴2019─Ļ3.7%Ż¼ų┴2020Q3ėą╦∙╗ž┬õŻ©įż╝Ų2020─ĻĄūĮŽQ3╗ž╔²Ż®Ż¼2020─Ļ╚©ęµ└Ó╗∙Ī·ĮĘóąą┤┤ą┬Ė▀Ż¼Ūęę╗Ė─╣²╚źĪ░╩ĻŠ╔Ęóą┬Ī▒Šų├µŻ©╣½─╝ū©ęĄ─▄┴”Ą─Ī░ęķ╝█Ī▒Ż®ĪŻč°└ŽĮŻ║├└╣·ĪĮč°└ŽĮ╠Õ┴┐┼ė┤¾Ż©2019─Ļ24.2═“ę┌├└į¬Ż®Ż¼═ČŽ“╣╔Ų▒+╗∙Įš╝▒╚│¼╦─│╔ĪŻ╬ę╣·č°└ŽĮ╣µ─Ż╝░Čįū╩▒ŠĪß╩ą│Ī│żŽ▀ū╩Įų¦│ųŻ¼╚įėąĮŽ┤¾┐š╝õŻ©Ą┌ę╗Ą┌Č■ų¦ų∙╣µ─ŻĮ³10.4═“ę┌Ż®ĪŻ▒ŻŽšŻ║▒Ż│ųŲĮ╬╚Ż¼2016─Ļęį└┤®I╬¼│ųį┌2-2.3%Ż╗╗ŃĮųżĮĄ╚Į³┴Į─Ļš╝▒╚Ž┬ĮĄŻ¼╚»╔╠Īóę°ąąĄ╚š╝▒╚╚į║▄Ą═Ż©Ą═ė┌0.5%Ż®ĪŻ

3. ėļĮ╚┌┐Ų╝╝╚┌║Ž╝ė╔ŅŻ¼Ž▀╔Ž╗»ĪóųŪ─▄╗»Ū„╩Ų

═°┬ńų¦ĖČĄ─Ųš╝░╠ß╔²┴╦╣·Ī■├±ČįŽ▀╔Ž▓ŲĪĶĖ╗╣▄└ĒĄ─Įė╩▄Č╚Ż¼═¼╩▒╩²ūų╗»╝╝╩§Ą─╣ŃĘ║ė”ė├Į½╬¬ė├╗¦┤°└┤Ė³║├Ą─═Čū╩Ī²╠ÕčķŻ¼Ė∙Š▌ųą╣·╗ź┴¬═°┬ńą┼Žóųą”žĪĪą─╩²Š▌Ż¼Įžų┴2020─ĻĄūŻ¼╣·─┌╗ź┴¬═°└Ē▓Ųė├╗¦╣µ─Ż┤’ĄĮ1.69ę┌╚╦Ż¼╗ź┴¬═°└Ē▓ŲĄ─═°├±╩╣ė├┬╩┤’ĄĮ17.2%Ż¼Į³╝Ė─Ļ╔°═Ė┬╩ųą╩Ó│╩╔Ž╔²Ū„╩ŲĪŻįż╝Ų▓ŲĖ╗╣▄└ĒĄ─š╝▒╚įż╝ŲĮ½│ųą°╠ß╔²Ż¼Ė∙Š▌░┬╬│ū╔軥─▓Ō╦ŃŻ¼2019─Ļ═©╣²Ž▀╔ŽŪ■Ą└Ž·╩█Ą─┐╔═Čū╩ū╩▓·╣µ─ŻĮ÷21═“ę┌Ż¼š╝╚½▓┐┐╔═Čū╩ū╩▓·Ą─▒╚ųžį╝13%Ż¼ĄĮ2025─Ļ╣µ─ŻĮ½┤’Ī÷ĄĮ69═“ę┌Ż¼─ĻŠ∙Ė┤║Žį÷╦┘į╝21.6%Ż©į╝╬¬ū▄┐╔═Čū╩ū╩▓·į÷╦┘Ą─2▒ČŻ®Ż¼š╝▒╚ę▓Į½╠ßģe╔²ų┴24%ĪŻ

©ģ╬┤└┤Ė±Šųš╣═¹Ż║Ė„└Óū╩╣▄╗·╣╣═¼ģe╠©Š║š∙

1. ū╩▓·╣▄└ĒČ╦Ż©▓·ŲĘČ╦Ż®Ė±Šų

1Ż®╗∙ĮŻ║╗·╣╣╗»Īó▓·ŲĘĪėŠ╗ųĄ╗»ū¬ą═Ž┬Ą─ūŅ┤¾╩▄굚▀Ż¼ų▒╚┌š╝▒╚╠ß╔²Īó╣╔╚©ū╩▒Š╩ą│ĪėŁ└·╩ĘĪ®╗·ė÷Ż¼╗∙Įį┌╚©ęµų„Č»╣▄└Ēė┼╩ŲŽįų°Ż¼╬┤└┤╦µū┼ū╩▒Š╩ą│Ī│╔╩ņČ╚╝╠ą°╠ß╔²żūŻ¼▒╗Č»ųĖ╩²/ETFę▓Į½│ųą°┼Ņ▓¬Ī“Ęóš╣Ż¼╗∙Į▓·ŲĘĘ▌ČŅ│ųą°╠ß╔²Ż╗

2Ż®ę°ąą└Ē▓ŲŻ║ė┼Ī■╩Ųį┌ū╩ĮČ╦─Ėąąū╩į┤Ż¼┴ė╩Ųį┌ū╩▓·Č╦▓·ŲĘ┤┤╔Ķ║═ū╩▓·ūķų»─▄┴”Ż¼└Ē▓Ųūėū¬ą═Ž┬©Å╗·╣╣╝õĘų╗»╝ėŠńŻ╗

3Ż®╚»╔╠ū╩╣▄Ż║ū╩╣▄ą┬╣µ║¾┼Óė²ų„Č»╣▄└Ē─▄┴”Ż¼ę└┐┐╚»Ī∙╔╠į┌═Ččą/č▄╔·ŲĘĘĮ├µĄ─ė┼╩ŲĘóš╣╦Į─╝Ż¼╣½─╝─▄┴”╚įąĶ│ų©Ķą°╠ß╔²Ż╗

4Ż®ą┼═ąŻ║ū╩╣▄ą┬╣µ║¾╚įį┌ū¬ą═Ų┌Ż¼ĘŪ▒Ļ/═©Ą└╚įį┌│ųą°č╣ĮĄŻ¼╬┤└┤╗ž╣ķą┼═ą©É▒Šį┤Ż¼Č©╬╗╦Į╚╦ę°ąąŻ╗ū╩▓·Č╦ų▓Į©É╠Į╦„ų„Č»╣▄└ĒŻ¼į┌═Ččą╠ÕŽĄ/╚╦▓┼┤ó▒ĖĘĮ├µ╚įėą│ż┬ĘŻ╗

5Ż®▒ŻŽšŻ║▒ŻŽšąĶŪ¾╔ą┤²╝╠ą°═┌Š“Ż¼▒ŻŽš╔ŅČ╚/├▄Č╚└ļĘó┤’╣·╝ę╚įėą▓╗ąĪŠÓ└ļŻ╗ū╩▓·Č╦Į½ĘóĪ²╗ė┤¾└Óū╩▓·┼õų├─▄┴”Ż¼▓┐ĘųŽšū╩į┌╚©ęµų„Č»╣▄└ĒĪ╠ĘĮ├µŽįŽų│÷░óČ¹Ę©ĪŻ

2. ▓ŲĪ²Ė╗╣▄└ĒČ╦╩ą│ĪĖ±ŠųŻ║┐═╗¦ū╩▓·Ż©AUMŻ®╝░▓ŲĖ╗╣▄└Ē╩š╚ļĄ─Ęų╗»

1Ż®ę°ąąĘ▌ČŅ╚įĪ°ūŅĖ▀ĪŻęįĪŪ═Ę▓┐╗·╣╣AUMį┌╣·─┌Ė÷╚╦Į╚┌ū╩▓·š╝▒╚Ī╔Ż¼╝┤š╝Š▌Šė├±Į╚┌ū╩▓·Ę▌ČŅŻ¼└┤║Ō┴┐─┐Ū░▓ŲĖ╗╣▄└Ē╩ą│ĪĖ±ŠųŻ¼2020─Ļ╣żąą/šąąą/ŲĮ░▓/ųąą┼/╗¬╠®/┬ņĪ÷ꎥ─Ę▌ČŅĘų▒╬¬7.8/4.4/1.3/4.1/2.3/2.0%Ż¼┐╝┬ŪĄĮ╗·╣╣Ī®ų«╝õAUM┐┌ŠČ╗ßėą©É▓╗═¼Ż¼└²╚ń╚»╔╠Ī╣╩Ū═ą╣▄┐═╗¦ū╩▓·Ż©▓óĪßĘŪ╩Ą╝╩╣▄└Ē┐═╗¦ū╩▓·Ė┼─ŅŻ¼═ą╣▄ū╩▓·ė╔┐═╗¦ų¦┼õŻ¼│²ŠŁ╝═ėČĮ═Ō©Å▓╗─▄╗±Ą├fee-based╣▄└Ē©ÅĘč╩š╚ļŻ®Ż¼Ė▀╣└┴╦╚»╔╠Ę▌ČŅŻ¼ę“┤╦═Ę▓┐ę°ąą╚įš╝Š▌ūŅ┤¾Ę▌ČŅŻ╗

2Ż®┤ėŪ„╩Ų╔Ž┐┤Ż¼Ė÷ó┘╠Õ╝õĘų╗»į┌╝ė┤¾ĪŻ└²╚ńę°ąąĪ’─┌▓┐Ż¼╣żó┘ąąĘ▌ČŅį┌│ųą°Ž┬ĮĄŻ©2015─Ļ9.9%ĮĄų┴2020─Ļ7.8%Ż®Ż¼Č°šąąąĪóŲĮ░▓ū„╬¬ę°ąąū÷▓ŲĖ╗╣▄└ĒĄõó┘ĘČŻ¼Ę▌ČŅ╩Ū©É╬╚Č©╠ß╔²Ż¼šąąą2015-2019╬╚Č©į┌4.1%ū¾ėęŻ¼2020─Ļ╠ß╔²ų┴4.4%Ż¼ŲĮ░▓żūę°ąą┤ė2015─Ļ0.6%│ųą°╠ß╔²ų┴1.3%Ż╗┴Ē═ŌŻ¼╦µū┼Į³┴Į─Ļū╩▒Š╩ą│ĪŽ“║├Ż¼═Ę▓┐╚»╔╠Ę▌ČŅ╩Ūį┌╠ß╔²Ż¼ųąą┼Īó╗¬╠®Ęų▒ė╔2017─Ļ3.3/1.8%╔²ų┴2020─Ļ4.1/2.3%Ż¼Ą½Ųõųąę▓ŠŁ└·©Ć2018─ĻĄ─Ž┬╗¼Ż¼Ę▌ČŅ▓©Č»ąįĮŽ┤¾Ż╗

3Ż®┬ņęŽ╬¬┤·▒ĒĄ─╗ź┴¬═°ŲĮ╠©ĮŽ╬¬Ū┐╩ŲŻ¼ė╔2017─Ļ1.5%╠ß╔²ų┴2019─Ļ1.9%Ż¼┬ņęŽČį│ż╬▓Īó─ĻŪß╩ą│ĪĘ▌ČŅŠ╚Ī╩ŪŽįČ°ęū╝¹ĪŠĄ─ĪŻ

03.?ėĄ▒¦┤¾╩ŲŻ║╬┤└┤10─Ļųą╣·▓ŲĖ╗©Ä╣▄└Ē╩ą│ĪėŁ└┤╬Õ┤¾Ū„╩Ų

4į┬19╚š┬¾┐Ž╬²Ęó▓╝ūŅą┬ę╗Ų┌ĪČųą╣·Į╚┌ęĄCEO╝Š┐»ĪĘŻ¼Š█Į╣╬┤└┤©ł╩«─Ļ╚½Ū“▓ŲĖ╗╣▄└Ē║═╦Į╚╦ę°ąąĄ─Ū„╩Ų╝░ųŲ╩żšĮ┬įŻ¼ęį╚½Ū“╩ėę░Ż¼ųĖĄ╝ųą╣·Ī¶╩Ą╝∙Ī┐Ż¼┬¾┐Ž╬²╚ŽĪĘ╬¬Ż¼╬┤└┤┐═╗¦ąĶŪ¾Ė³Ū„ČÓį¬Īß╗»║═Ė┤įė╗»Ż¼Ė▀Š╗ųĄėļ│¼Ė▀Š╗ųĄ┐═▓ŃĪ„Į½│╔╬¬╣ž╝³šĮ│ĪŻ¼═Č╣╦Ę■Ī╔╬±Į½╬¦╚ŲĪ░ęį┐═╗¦╬¬©yųąą─Ī▒Į°ąąĖ³╔Ņ▓Ń┤╬Ą──Ż╩Į▒õĖ’║═Ęų╗»Ż¼ųą╣·▓ŲĖ╗╣▄└Ē╚į╩Ūę╗Ų¼Š▐┤¾└Č║ŻĪĒĪŻ

Įžų┴2020─ĻĄūŻ¼ęįĖ÷╚╦ĪĮĮ╚┌ū╩▓·╝Ų╦ŃŻ¼ųą╣·ęč│╔╬¬╚½Ū“Ą┌Č■Ī¹┤¾▓ŲĖ╗╣▄└Ē╩ą│ĪĪóĄ┌Č■┤¾į┌░Č╦Į╚╦ę°ąą╩ą│Ī©ĶĪŻįż╝ŲĄĮ2025─ĻŻ¼ųą╣·▓ŲĖ╗╣▄└Ē╩ą│Ī─ĻĖ┤║Žį÷│ż┬╩Į½┤’10%ū¾ėęŻ¼╩ą│Ī╣µĪ■─Żėą═¹═╗ŲŲ330═“ę┌į¬╚╦Ī³├±▒ęĪŻČ°┴Ēę╗ĘĮ├µŻ¼Čį▒Ļ╩└ĪŲĮńĘó┤’ŠŁ╝├╠ÕŻ¼ėļ├└╣·Ą─24%Īó71%ŽÓ▒╚Ż¼ųą╣·Šė├±Ą─Į╚┌ū╩▓·š╝▒╚├„ŽįŲ½Ą═ĪŻū╩▓·┼õų├╚į┤µį┌ė┼╗»┐šĪį╝õŻ¼šŌįż╩Šū┼╬┤└┤▓ŲĖ╗╣▄└Ē╩ą│ĪėĄėąŠ▐┤¾Ęóš╣Ū░Š░ĪŻ

©ģŪ„╩Ųę╗Ż║Ė╗įŻ║═Ė▀Š╗ĪŲųĄ╝░ęį╔Ž┐═╗¦▓ŲĖ╗į÷│ż╝ė╦┘Ż¼┐═▓Ń─┌ąĶŪ¾Ęų╗»╝ėŠńĪó┐═╚║ŽĖĘųŠŁė¬┐╠▓╗╚▌╗║

ęįĖ÷╚╦Į╚┌ū╩▓·╝Ų╦ŃŻ¼ųą╣·ęč│╔╬¬╚½Ū“Ą┌Č■┤¾▓ŲĖ╗╣▄└Ē╩ą│ĪŻ¼╬┤└┤5─ĻŻ¼Ė╗įŻ║═Ė▀Š╗ųĄ╝░ęį╔Ž┐═╗¦ū╩▓·į÷╦┘Į½Ė³┐ņŻ╗ė╔ė┌─Ļ┴õĪó▓ŲĖ╗└┤į┤ĪóĘńŽšŲ½║├Īó═Čū╩─┐▒ĻĄ╚▓╗═¼Ż¼┐═▓Ń─┌▓┐ąĶŪ¾Į°ę╗▓ĮĘų╗»ĪŻęį│¼Ė▀Š╗ųĄ║═Ė▀Š╗ųĄ┐═▓Ń╬¬└²Ż¼┬¾┐Ž╬²╚Ž╬¬╩ą│Ī╔Žęčė┐Žų│÷Ų¾ęĄĪ„╝ęĪó╝ęūÕ░ņ╣½╩ę┐═╗¦ĪóĖ╗Č■┤·Īóū©ęĄ╚╦╩┐Ą╚╝█ųĄų„š┼Ž╩├„Ą─ūė┐═╚║Ż¼╦¹├Ūģeį┌ŽĪėą▓·ŲĘĪó┐ńŠ│═Čū╩╗·╗ßĪóĖĮ╝ėį÷ųĄĘ■╬±Ą╚ĘĮ├µŠ∙ėąČ└╠žąĶŪ¾ĪŻĄ½─┐Ū░╣·─┌Ž╩ėą╗·ĪĮ╣╣─▄╣╗šµš²ū÷ĄĮ▓ŅęņĪĮ╗»Ę■╬±ĪŻ

©ģŪ„╩ŲČ■Ż║╔╠ꥩÄ─Ż╩Įė╔Ī░▓ŲĖ╗▓·ŲĘĪ¶Ž·╩█Ī▒Ž“Ī░┐═╗¦ąĶŪ¾Ū²Č»Ą─═Č╣╦─Ż╩ĮĪ▒ū¬ą═Ż¼ė╔Ī░ūįėą▓·ŲĘŽ·╩█Ī▒Ž“Ī░┐¬Ę┼Ī®▓·ŲĘŲĮ╠©Ī▒ū¬ą═

╣²╚ź5─ĻŻ¼ųą╣·Ė÷╚╦▓ŲĖ╗Ą─ū╩▓·┼õų├ų▓ĮČÓį¬╗»ĪŻę╗ĘĮ├µŻ¼┤µ┐ŅĪóą┼═ą║═ę°ąą└Ē▓Ųš╝▒╚Ž┬╗¼Ż¼╗∙ĮĪó╣╔Ų▒║═▒ŻŽšš╝▒╚│ųą°╠ß╔²ĪŻ╚╗Č°Ż¼Čį▒╚├└╣·╩ą│Ī(┤óąŅ/ĘŪŽųĮ└ÓĄ─Į╚┌ū╩▓·š╝▒╚Ī¾į╝85%)ųą╣·▓ŲĖ╗╣▄ĪŲĪĪ└Ē╩ą│ĪĄ─ū╩▓·┼õų├Įß╣╣╚įėąĮŽ┤¾Ą─Į°▓Į┐š╝õĪŻČ°┴Ēę╗ĘĮ├µŻ¼╬ę╣·Šė├±│ųėąĄ─═Čū╩ŲĘ└ÓĮŽĘó┤’Ī®╩ą│ĪŲš▒ķĖ³╔┘Ż¼╬┤└┤╚╦Š∙│ųėąĄ─Į”Ņ╚┌▓·ŲĘĖ÷╩²ėą═¹Į°ę╗▓Į╠ß╔²ĪŻšŌ┴Į┤¾Ū„╩ŲČ╝įż╩Šū┼ū╩▓·┼õų├ČÓį¬╗»▓ĮĪąĪĪĘź╝┤Į½╝ė╦┘ĪŻ

©ģŪ„╩Ų╚²Ż║Ž▀╔ŽŽ▀Ž┬╬▐Ęņ┐═╗¦╠Õčķ╚šęµųžę¬Ż¼╣╣Į©╚½Ū■Ą└Ė▓ĖŪ─Ż╩ĮĮ½│╔╬¬╗±┐═┴¶┐═Ą─ĪĶ╣ž╝³ūź╩ų

ę▀Ūķ║¾Į╚┌╩ą│ĪČ»Ą┤╝ėŠńŻ¼┐═╗¦ųę│ŽČ╚╩▄ĄĮĮ°ę╗▓Į┐╝čķŻ¼Č°ė┼ų╩Ą─┐═╗¦╠Õčķ╩ŪĖ„┤¾╗·╣╣ĪŅš∙Čß┐═╗¦Ą─║╦ą─ūź╩ųų«ę╗ĪŻ╩²ūų╗»╩▒┤·Ż¼ė┼ų╩Ą─┐═╗¦╠ÕčķęŌ╬Čū┼Ž▀╔ŽŽ▀Ž┬╚½Ū■Ą└©w╬▐ĘņŽ╬ĮėĪŻ

šŌŠ▀Ī§ĪĪ╠Õ╠ÕŽųį┌4Ė÷ĘĮ├µ:

1Ż®ę╗╠Õ╗»Īó╬▐Ęņ╗»┐═╗¦╠ÕčķĪŻ╬▐┬█═©╣²──Ī®ųųŪ■Ą└(╚ńŽ▀Ī÷Ž┬═┼ČėŻ¼AppŻ¼PCČ╦Ż¼įČ│╠Ż¼┐═Ę■ųąą─)Įė╩▄▓ŲĖ╗╣▄└Ē╗·╣╣Ą─Ę■Ī÷╬±Ż¼┐═╗¦Š∙Ų┌┤²╗±Ą├┤ė┬├│╠ĪóĮń├µĄĮ─┌Ī╠╚▌Ė▀Č╚ę╗╠Õ╗»Ą─ū┐įĮ╠ÕčķŻ╗

2Ż®┐═╚║Ą╝Ž“Ą─ū©╩¶╝█ųĄų„š┼ĪŻę╗┤·Ų¾ęĄĪ╠╝ęĪóČ■┤·Įėó┘░Ó╚╦ĪóŲ¾ęĄĖ▀╣▄Īó╠Õė²ėķ└ų├„ąŪĄ╚Ė„└ÓŽĖĘų┐═╚║Ż¼Š∙Ų┌┤²║ß©É┐ń▓╗═¼Ū■Ą└Ą─Ė÷ąį╗»ū©╩¶╝█ųĄų„š┼Ż¼ė╚Ųõ╩ŪŠ½ū╝ė¬Ž·║═▓Ņęņ╗»┐═╗¦Ę■ĪŌ╬±Ż╗

3Ż®Ī░╦µ╩▒Īó╦µĄžĪ▒ŽĒ╩▄Ė▀Č╦Ę■╬±ĪŻ┐═╗¦Ų┌┤²▓ŲĖ╗╣▄└Ē”Ę ╗·╣╣Ę■╬±┐╔ęį┤“ŲŲĄžė“║═╩▒╝õŽ▐ųŲŻ¼╩ĄŽųĪ░╦µ╩▒(24/7)Īó╦µĄž(╚╬║╬ĄžĄŃ)Ī▒ėļ▓ŲĖ╗╗·╣╣Į°ąąĖ▀ų╩┴┐╗ź©ĶČ»Ż╗

4Ż®├µČį├µĄ─Ī░╚╦ąį╗»Ī▒Į╗┴„ĪŻį┌ų▓ĮĮė╩▄╩²ūų╗»Ę■╬±ĘĮ╩ĮĄ─═¼╩▒Ż¼Ė▀Č╦┐═╗¦╚į╚╗ūóųž├µČį├µ╣Ą═©Ż¼╝┤▒Ń╩ŪįČ│╠Ī░├µČį├µĪ▒Į╗┴„ĘĮ╩ĮĪŻę“┤╦Ī░╚╦╗·Įß║ŽĪ▒Ą─Ę■©z╬±─Ż╩ĮĮ½│╔╬¬ų„┴„Ż¼Č°ĘŪĪ░┤┐╗·Ų„╚╦Ę■╬±Ī▒ĪŻ

╚╗Č°Ż¼─┐Ū░╣·─┌Š°┤¾ČÓ╩²©æ╗·╣╣Ą─╚½Ū■Ą└─▄┴”╚į┤µį┌ĮŽ┤¾▓ŅŠÓŻ¼ų„ę¬▒ĒŽųį┌╚²ĘĮ├µĪŻ

1Ż®┤¾▓┐Ęų╗·╣╣Ą─Ž▀╔ŽŪ■Ą└╠ß╣®Ą─╣”─▄ĘŪ│ŻėąŽ▐Ż¼ČÓ═Ż┴¶į┌╗∙┤Ī©ÉĄ─Ī░┐═╗¦Ę■╬±╣”─▄Ī▒╔ŽŻ¼╚▒╔┘╗∙ė┌┐═╗¦ąĶŪ¾Ą─Č©ųŲ╗»ĮŌŠ÷ĘĮ░ĖŻ╗

2Ż®Ū■Ą└╝õ╚▒Ę”ąŁ═¼╗·ųŲ║═ą┼ŽóĮ╗╗╗Ū┼┴║Ż¼Ą╝ų┬┐═╗¦ĪŌį┌Ž▀╔ŽĪóŽ▀Ž┬Ū■©ÉĄ└ęį╝░Ė„▓·ŲĘ╝õ┤źĄŃĖŅ┴čŻ¼╠Õčķ▓ŅęņĪŌĮŽ┤¾Ż╗

3Ż®Ž▀Ž┬Ū■Ą└│╔▒ŠĖ▀Ą½Ę■╬±ĘČ╬¦ėąŽ▐Ż¼Ė▀ČŅ╬¼╗ż│╔▒Š╝░Ą═╩╣ė├┬╩╬¬Ī°ė»└¹┤°└┤╠¶šĮĪŻ

©ģŪ„╩Ų╦─Ż║╣ß┤®▓ŲĖ╗Īč╣▄└Ē╝█ųĄ┴┤Ą─Č╦ĄĮČ╦╩²ūų╗»ė”ė├ų╦╩ų┐╔╚╚Ż¼╬┤└┤Į½Ž“ū©ęĄ╗»║═ųŪ─▄╗»Ęóš╣

╩²ūų╗»└╦│▒Ž┬Ż¼Ž¹Ęčš▀Čį╩²ūų╗»Ū■Ą└Ą─Įė╩▄Č╚╚šęµ╠ß╔²Īó╦▀Ū¾▓╗Ī÷ČŽ╔²╝ČĪŻŽÓ▒╚╣²╚źŻ¼ą┬╔·┤·Ž¹Ęčš▀Ė³┐┤ųžĘĮ▒ŃĪó┐ņĮ▌ĪóČÓŪ■Ą└Ą─╩²ūų╗»╠ÕčķĪŻ─┐Ū░Ī∙ųą╣·Į╚┌╗·╣╣į┌Ī░Ž▀╔Ž╗»Ī▒ĘĮ├µęčū▀į┌╚½Ū“Ū░čž╔§ų┴ę²┴ņ╚½Ū“Ż¼Ą½╗∙ė┌Į╚┌┐Ų╝╝ė”Īįė├Ą─Ī░ū©ęĄ╗»Ī▒║═Ī░ųŪ─▄╗»Ī▒╚įėą║▄┤¾ĘóĪėš╣┐š╝õĪŻ

©ģŪ„╩Ų╬ÕŻ║╚½Ū“╗»╩▒┤·Ż¼┐ńŠ│▓ŲĖ╗╣▄└ĒęĄ╬±║═└ļ░Čū╩▓·┼õų├ąĶŪ¾Į½╠ß╦┘

ųą╣·Šė├±╚½Ū“╗»═Čū╩ęŌįĖę╗ų▒ĮŽĖ▀Ż¼Ą½╣²═∙╩▄ųŲė┌ėąŽ▐Ą─Ū■Ą└Ż¼└ļ░Č═Čū╩ŽÓ▒╚Ęó┤’╩ą│Ī╚į┤µį┌▓ŅŠÓŻ¼ŪęęįĪ·Ė▀Š╗ųĄęį╔Ž╚╦╚║╬¬ų„ĪŻ╦µū┼╣·╝ęĮ╚┌╩ą│Ī╦½Ž“┐¬©LĘ┼╝ė╦┘Ż¼ą┬Ū■Ą└▓╗ČŽė┐ŽųĪó┐ńŠ│═Čū╩ė·╝ė╦││®Ż¼┐ńŠ│ęĄ╬±Į½į┌š■▓▀©yČ½ĘńĄ─╣─└°Ž┬Ė³╝ėČÓį¬╗»ĪŻ

04.?ąŅ┴”┤²ĘóŻ║Š█Į╣░╦┤¾ę¬╬±Ż¼═ŲČ»▓ŲĖ╗╣▄└Ēū¬ą═

ėļ╚½Ū“┴ņŽ╚®I╗·╣╣ŽÓ▒╚Ż¼ųą╣·▓ŲĖ╗╣▄└Ē╗·╣╣ŪĘ╚▒Ą─▓óĘŪĘóš╣╗·ė÷ėļ└ĒĪ·─ŅŻ¼Č°╩Ūšµš²ęŌęÕ╔ŽĄ─▓ŲĖ╗╣▄└Ē╔╠ęĄ─Ż╩ĮŻ¼║═╗·╣╣╗»Īó╠ÕŽĄĪŠ╗»Ą─║╦ą──▄┴”ĪŻ┬¾┐Ž╬²╚Ž╬¬Ė„╝ę╗·╣╣ė”╬¦╚ŲĪ░╦─┤¾║╦ą─ūź╩ųĪó╦½┬ųų¦©ł│┼╠ÕŽĄĪó┴ĮŽŅ═Ōčė╠Į╦„Ī▒šŌ╚²Ė÷╬¼Č╚Š█Į╣░╦┤¾ę¬╬±Ż¼┤ėČ°═ŲČ»▓ŲĖ╗╣▄└ĒęĄ╬±ū¬ą═ĪŻ

©ģę¬╬±ę╗Ż║═©╣²┐═╗¦Ęų▓ŃĘų╚║Ż¼╩ĄŽųĪ°Š½ŽĖ╗»┐═╗¦ŠŁė¬

╗·╣╣Ī┐ąĶę¬Ė∙Š▌╣▄└Ēū╩▓·╣µ─ŻŻ¼Čį┐═╗¦Į°©ÉąąĘų▓ŃŻ¼Ųź┼õ▓Ņęņ╗»Ą─▓·ŲĘĪóĘ■╬±║═Ū■Ą└Ė▓ĖŪĘĮ╩ĮĪŻ═¼╩▒Ż¼ė”į┌┐═╗¦Ęų▓ŃĄ─╗∙┤Ī╔ŽĮ°ę╗ĪĶ▓Įęį┐═╗¦╬¬ųąą─ĪĒĮ°ąąĘų╚║Ż¼ą╬│╔ę╗ŽĄ┴ą╝█ųĄų„š┼Ž╩├„Ą─ŽĖĘų▒ĻŪ®Ż¼╚ńŲ¾ęĄ╝ęĪó┼«ąįĪóČ■┤·ĪĒĮė░Ó╚╦ĪóĖ▀╣▄Īóėķ└ų├¹╚╦Īó└Ž─Ļ╚╦Ą╚Ż¼▓óŠ█Į╣2-3Ė÷║╦ą─┐═╚║┤“įņ▒ĻŪ®ĪóĮ©┴ó╔ŅČ╚ŠŁė¬Ī─▄┴”ĪŻ

©ģę¬╬±Č■Ż║╣╣Į©©Å╚½ŲūŽĄ▓·ŲĘėļū©ęĄ═Č╣╦─▄┴”

╗∙ė┌ū©ęĄ╗»Ą─▓·ŲĘ蹊┐▒Ļū╝║═╔ĖčĪ┴„│╠Ż¼╣╣Į©Ī░┐¬Ę┼╩ĮĪó╚½ŲūŽĄĪ▒Š½čĪą═▓·ŲĘ╗§╝▄Ż╗╠ß╣®╚½Ū■Ą└Ą─Ęų▓Ń═ČĪ║╣╦Ę■╬±Ż¼┬·ūŃ▓╗═¼ū╩▓·╦«ŲĮ║══Čū╩Ų½║├┐═╗¦Ą─ąĶŪ¾ĪŻ

©ģę¬╬±╚²Ż║╠ß╔²©K╚½Ū■Ą└Į╗╗źėļĘ■╬±─▄┴”

┤“įņŽ▀╔ŽŽ▀Ž┬╚½Ū■Ą└Ę■╬±─▄┴”Ż¼šļČįŽĖĘų┐═╚║ųŲČ©▓Ņęņ╗»Ū■Ą└▓▀┬į;═©╣²ė┼╗»Ū■Ą└╝õĮ╗╗źĪóŽ╬Įė┤“įņ▒š╗ĘŻ¼į┌│õĘų═┌Š“ęĄ╬±╗·╗ߥѥ─═¼╩▒╚½ĘĮ╬╗╠ß╔²┐═╗¦╠ÕčķĪŻ

©ģę¬╬±╦─Ż║čžū┼▓ŲĖ╗╣▄└Ē”µ╝█ųĄ┴┤┤“įņČ╦ĄĮČ╦╩²ūų╗»─▄┴”

┬¾┐Ž╬²╚Ž╬¬Ż¼▓ŲĖ╗╣▄└Ē╗·╣╣╬┤└┤ė”╗∙Ī÷ė┌ę╗╠ūĪ░3+1Ī▒▓ŲĖ╗╣▄└Ē╩²ūų╗»ū¬ĪĖą═└Č═╝┐¬š╣Č╦ĄĮČ╦╣µ╗«Ż¼▓óĘų▓Į═ŲČ»┬õĄžĪŻ

║╬╬¬Ī░3+1Ī▒┐“╝▄Ż┐

1Ż®╩ūŽ╚Ż¼═©╣²ŽųėąęĄ╬±╩²ūų╗»Ż¼╩ĄŽųĪ±┐═╗¦ė¬Ž·║═Ę■╬±─▄┴”╠ß╔²Ż╗

2Ż®Ųõ┤╬Ż¼╩įĪ■╦«╩²ūų╗»Ū²Č»Ą─╔╠ęĄ┤┤ą┬─Ż╩ĮŻ╗

3Ż®Ą┌╚²Ż¼│ó╩įŪ░čžĮ╚┌┐Ų╝╝┤┤ą┬ėļė”ė├Ż╗

4Ż®ūŅ║¾Ż¼╬¦╚Ų┐Ų╝╝ų╬└ĒĪŌ╝▄╣╣Īó╣µ─Ż╗»┤¾╩²Š▌ė”ė├║═ūķų»ėļ╚╦▓┼╚½├µĮ©┴ó╩²ūų╗»ų¦│┼©ł╠ÕŽĄĪŻ

©ģę¬╬±╬ÕŻ║╬¦╚Ų═┼ČėĪĮĖ│─▄ĪóĘń┐žĪ╔╗·ųŲ║═┴„│╠ė┼╗»Ą─ū┐įĮį╦ė¬─▄┴”

═┼Čė▓Ń├µŻ¼╦½╣▄ŲļŽ┬┤“įņ▒Ļū╝╗»Ą─Ū░Ž▀═┼Čė╣▄└Ē║═╚╦▓┼Ė│─▄╗·ųŲŻ¼ĮĶų·┐Ų╝╝”ž┴”┴┐╠ß╣®Ī░═Ō─įĪ▒ų¦│ųŻ╗Ęń┐ž▓Ń├µŻ¼═©╣²╝ÓČĮ╗·ųŲĪóĘń┐ž╬─╗»Īó╩²ūų╗»┴„│╠║═ęŪ▒Ē┼╠Ą╚╣▄└Ē╩ųČ╬Ż¼Į©╔ĶšļČįŽ·╩█╝░║Ž╣µĘńŽšĄ─╣▄┐ž╠ÕŽĄŻ╗┴„│╠▓Ń├µŻ¼═©╣²ą┬╝╝╩§ė”ė├═ŲČ»ūįČ»╗»Ą─╣µ─ŻĖ▓ĖŪĪŻ

©ģę¬╬±┴∙Ż║ęį┐═ĪĶ╗¦ąĶŪ¾╬¬ųąą─Ż¼═ŲČ»┐ń░Õ┐ķĄ─ęĄĪĮ╬±ąŁ═¼║═┐═╗¦ū¬Įķ

╣·─┌▓ŲĖ╗╣▄└Ē╗·╣╣į┌╣²═∙Ęóš╣ųąŲš▒ķĖ³╝ėūóųž▓ŲĖ╗ęĄ╬±Ą─Č└┴óĘóš╣ėļ╣µ─Ż╗»Ż¼Č°ĮŽ╔┘Ū┐ĪėĄ„╝»═┼─┌ąŁ═¼ĪŻ═ŲČ»╠§Ž▀╝õęĄ╬±ąŁ═¼Ż¼ė╚Ųõ╩Ū═©╣²═Č╚┌ū╩ę╗╠Õ╗»©Ź╬¬▓ŲĖ╗┐═╗¦╠ß╣®Ė÷╚╦╗“Ų¾ęĄĮ╚┌Ę■╬±Ż╗Į©┴ó╝»═┼─┌▓┐┐═╗¦ū╩į┤ū¬ĮķĄ─ąŁ═¼╗·ųŲŻ╗┤“═©╗·╣╣─┌▓╗═¼ū©│ż═┼Čė╝õĄ─š¹║ŽėļąŁ═¼ĪŻąŁ═¼Ą─│÷ĘóĄŃ╩ŪĪ░┐═╗¦Ą╝Ž“Ī▒ĪŻ╬©ėą╬¦╚Ų┐═╗¦ąĶŪ¾Ż¼┤“ŲŲ▓┐├┼Īó╗·╣╣Īó╠ÕŽĄ╝õŻ└ Ą─ʬ└ķŻ¼▓ŲĖ╗╣▄└Ē╗·╣╣▓┼─▄šµš²╣╣Į©ŲĘ■╬±║═▓·ŲĘė┼╩Ų©ÄŻ¼į┌┬·ūŃ┐═╗¦Ė„Ī§ĪĪĘĮ╬╗ąĶŪ¾Ą─═¼╩▒ė┼╗»Ųõ╠ÕčķĪŻ

©ģę¬╬±Ų▀Ż║╬¦╚ŲųžĄŃ╩ą│ĪŻ¼Į©┴ó└ļ░Č/┐ńŠ│Ī§ĪĪ▓ŲĖ╗╣▄└Ē─▄┴”

╦µū┼┐ńŠ│═Čū╩║═└ļ░Č═Čū╩▒Ė╩▄ūĘ┼§Ż¼║Ż═Ōū╩▓·┼õų├║═ęĄ╬±▓╝Šų│╔╬¬╣·─┌ė┼ų╩▓ŲĖ╗╣▄└ĒĪ³╗·╣╣╩ĄŽų▓Ņęņ╗»Š║š∙Ą─ę╗┤¾ūź╩ųĪŻ╩ūŽ╚Ż¼ė”Ī╗Ą▒į┌▓╝ŠųųžĄŃ╩ą│ĪĄ─Ū░╠ߎ┬Ż¼┤“įņ╚½Ū“ū╩▓·┼õų├─▄┴”║═┬“ĘĮ═Ččą─▄┴”ĪŻŲõ┤╬Ż¼╗∙ė┌Īėėą║Ż═Ō▓╝Šų╦▀Ū¾┐═╗¦Ą─▓Ņęņ╗»ąĶŪ¾Ż¼ą╬│╔ėąšļČįąįĄ─ĮŌŠ÷ĘĮ░Ė║═Ę■╬±═┼ČėŻ¼Š▀╠Õ─Ż╩Į┐╔©Ä▓╔ė├ūįĮ©╗“║Ż═ŌšĮ┬į║Žū„ĪŻ

©ģę¬╬±░╦Ż║ų„Č»č░Ū¾═Ōčė╩Į└®š┼║═šĮ┬į║Žū„╗·ė÷

▓ó╣║ĪėļšĮ┬į║Žū„─▄░’ų·▓ŲĖ╗╣▄└Ē╗·╣╣╩ĄŽų╦─┤¾─┐Ą─:Ūą╚ļ╚½ą┬╩ą│ĪĪó┤“įņ╣ž╝³─▄┴”©ÄĪóĮ©┴ó╔·╠¼Īó┐ņ╦┘╗±┐═╗“┐ņ╦┘╠ß╔²╣µ─ŻĪŻ┤╦═ŌŻ¼šļČįšĮ┬į║Žū„Ż¼į┌┐═╗¦┴„┴┐ų▓Į│╔╬¬ŽĪ╚▒ū╩į┤Ą─Ūķ┐÷Ž┬Ż¼▓ŲĖ╗╣▄└Ē╗·╣╣┐╔ĮĶų·╚²ĘĮ╣½╦Šį┌╠žČ©Ī“┴ņė“Ą─ū©│żĪóą╬│╔ę╗╠ū═Ļ╔ŲĄ─┐¬Ę┼║Ž”µū„╠ÕŽĄĪŻ

05.?Š█Į╣╚½Ū“▓ŲĖ╗╣▄└ĒŻ║▓ŲĖ╗╣▄└ĒąąęĄ╬Õ┤¾Ū„╩Ų&▓ŲĖ╗╣▄└Ē╗·╣╣╬Õ┤¾╗·ė÷

©ģ╚½Ū“▓ŲĖ╗╣▄└ĒąąęĄš²ė┐Žų│÷╬Õ┤¾Ž╩├„Ą─╣▓ąįŪ„╩Ų║═╗·ė÷ĪŠ

1Ż®┐═╗¦ąĶŪ¾Ė³Ū„ČÓį¬╗»║═Ė┤įė╗»Ż¼Ė▀Š╗ųĄėļ│¼Ė▀Š╗ųĄ┐═▓ŃĮ½│╔╬¬╣ž╝³šĮ│ĪĪŻ═¼╩▒Ż¼▓╗═¼╝█ųĄų„š┼Ą─ČÓį¬ŽĖĘų┐═╚║Ż¼ŲõĪį▓ŲĖ╗╣▄└ĒąĶŪ¾╔ą╬┤▒╗│õĘų┬·ūŃŻ¼└²╚ńŲ¾ęĄ╝ęĪó┼«ąįĪóč°└ŽĪóĖ╗Č■┤·┐═╚║Ą╚Ż╗

2Ż®═Č╣╦Ę■©É╬±Į½╬¦╚ŲĪ░ęį┐═╗¦╬¬ųąą─Ī▒Į°ąąĖ³╔Ņ▓Ń┤╬Ą──Ż╩Į▒õĖ’║═Ęų╗»ĪŻį┌ū╩Įū¬ęŲżū╝ėŠńĪó┐═╗¦┴„╩¦┬╩į÷│żĄ─Ą▒Ž┬Ż¼▓Ņęņ╗»Īó╚½Ū■Ą└Ą─┐═╗¦Ė▓ĖŪ─Ż╩Į║═Ė▀ų╩┴┐┐═ĪŪ╗¦╠ÕčķĮ½│╔╬¬┴¶┐═ūź╩ųŻ╗

3Ż®╩²ūų╗»ū¬ą═╝ė╦┘ĪŻŽ▀╔Ž╗»║═Č╦ĄĮČ╦▓┐╩╩²ūų╗»ė”ė├Ī°Ą─Į¶Ų╚ąįĖ³╬¬═╗│÷Ż¼▓ó┤°└┤ąąęĄš¹║Ž╗·ė÷Ż╗

4Ż®╦µū┼ąąęĄ└¹╚¾®¢╩ššŁŻ¼ū┐įĮį╦ė¬╝░═Ļ▒ĖĄ─ĘńŽš╣▄└Ē─▄┴”║═╚╦▓┼šĮ┬įĄ─ųžę¬ąį═╣ŽįĪŻęįė┼╗»Ī║┴„│╠ĪóĮĄ▒Šį÷ą¦Īó╚╦▓┼Ė│─▄║═ĘńŽš╣▄└Ē╬¬║╦ą─Ą─Š½ęµį╦ė¬Į½│╔Ī¹╬¬Ž┬ę╗ĮūČ╬šĮ┬įųžĄŃŻ╗

5Ż®▓ó╣║ėļšĮ┬į║Žū„Į½▒õĄ├Ė³╝ėŲĄĘ▒ĪŻ╣µ─Żą¦ė”═╣ŽįŻ¼╩Ą┴”Ū┐ŠóĄ─╗·╣╣Į½Ė³ėą╗·╗ß└®š┼╗“Į°╚ļą┬╩ą│ĪŻ¼┤ėČ°ė¬įņ│÷ėą└¹ė┌▓ó╣║ėļ║Žū„Ą─╩ą│Ī╗ĘŠ│ĪŻ

©ģĮß║ŽČį╚½Ū“▓ŲĖ╗╣▄└Ē╩ą│ĪĄ─╔Ņ╚ļĘų╬÷Ż¼▓ŲĖ╗╣▄└Ē╗·╣╣├µ┴┘Ī╗╬Õ┤¾╗·ė÷

1Ż®╔Ņ╗»┐═╗¦Ęų▓ŃŻ¼ųžĄŃūźūĪĪ░┤¾ėŃĪ▒║═Ī░Š▐Š©Ī▒ĪŻĖ▀Š╗ųĄėļ│¼Ė▀Š╗ųĄ┐═▓Ńū„╬¬©LĪ░┤¾ėŃĪ▒║═Ī░Š▐Š©Ī▒ĪŻŪ▒┴”Š▐┤¾Ż¼▓ŲĖ╗╣▄└Ē╗·╣╣ė”╬¬Ųõ╠ß╣®▓Ņęņ╗»▓·ŲĘ╝░Ę■╬±ūķ║ŽŻ¼▓ó═©╣²─┌▓┐│õ©}ĘųąŁ═¼┬·ūŃ┐═╗¦Ė▀Č╚Č©ųŲ╗»╝░┐ń╔·├³ĮūČ╬Ą─▓ŲĖ╗╣µ╗«ąĶŪ¾Ż¼šµš²Į½ū╩▓·╣µ─Żū¬╗»╬¬└¹╚¾Ż╗

2Ż®ęį┐═╗¦╬¬ųąą─Ż¼šļČį▓Ņęņ╗»┐═╚║┤“įņČ└╠ž╝█ųĄų„š┼ĪŻ┼«ąįĪóč°└ŽĪóŲ¾ęĄ╝ęĪó╗·╣╣Ą╚╝█ųĄų„š┼Ž╩├„Ą─▓ŲĖ╗╣▄└ĒĪ³ŽĖĘų┐═╚║┤µį┌┤¾┴┐╬┤▒╗│õĘų┬·ūŃĄ─ąĶŪ¾ĪŻ┤“įņęį▓Ņ©Ćęņ╗»┐═╚║╬¬ųąą─Īóęįū█║ŽĮŌŠ÷ĘĮ░Ė╬¬Ą╝Ž“Ą─Š½ŽĖ╗»ŠŁė¬─ŻŻ└ ╩Į┐╠▓╗╚▌╗║Ż╗

3Ż®┤“įņ┐¬Ę┼╩Į▓·ŲĘŲĮ╠©Ż¼╔²╝Č╚½Ū■Ą└═ČĪŲ╣╦─Ż╩ĮĪŻ╣╣Į©Ī┐┐¬Ę┼╩ĮĪóŠ½čĪą═▓·ŲĘ╗§╝▄Ż¼▓ó╬¦╚Ų▓╗═¼┐═▓Ń╝░▓╗═¼═Čū╩Ų½║├Ą─┐═╗¦Ż¼š¹║ŽųŪ─▄═Č╣╦Īó╗ņ║Ž═Č╣╦║═Ž▀Ž┬ū©ęĄ═Č╣╦Ż¼ą╬│╔╚½Ū■Ą└▓Ņęņ╗»Ė▓ĖŪ─Ż╩ĮŻ╗

4Ż®╩²ūų╗»ū¬ą═ĪŻę▀Ūķ┤▀╗»Ž┬Ż¼═Čū╩©ŗš▀Į╗ęūĪóū╔č»Īóą┼Žó╗±╚ĪŽ░╣▀Ęó╔·┴╦”ĘĖ∙▒ŠąįĖ─▒õŻ¼▓ŲĖ╗╣▄└Ē╗·╣╣ę╗ĘĮ├µ┐╔═©╣²▓╝Šų╩²ūų╗»╝░įČ│╠Ū■Ą└╠ß╔²ęĄ╬±╚═ąįĪó╔²╝Č┐═╗¦╠ÕčķŻ╗┴Ēę╗ĘĮ├µ┐╔ĮĶų·╩²ūų╗»┴”┴┐Ė│─▄═┼ČėĪóĖ─╔Ųųą║¾╠©┴„│╠Ż¼╩ĄŽųĪįū┐įĮį╦ė¬Ż╗

5Ż®┐ńŠ│║═└ļ░Č▓ŲĖ╗╣▄└ĒĪŻ╦µū┼▓Ų▓·░▓╚½Īóę■╦Į▒Ż╗żĪó═Čū╩ČÓč∙ąįĄ╚ąĶŪ¾į÷│ż©īŻ¼║Ż═Ōū╩▓·┼õų├╩▄ĄĮūĘ┼§;Č°┐ńŠ│▓ó╣║Į½╬¬╣·─┌®IĪĪ╗·╣╣╠ß╣®┐ņ╦┘Ūą╚ļ╚½Ū“╩ą│ĪĄ─┐╔─▄ąįĪŻ╣·─┌╗·╣╣ąĶę¬ų„Č»┤“įņ║Ż═Ōū©╝ę═┼ČėĘ■╬±ėļ└ļ░Čū╩▓·┼õų├─▄┴”Ż╗▓óŪęį┌Ę¹║ŽęĄ╬±šĮ┬įĄ─╗∙┤Ī╔ŽŻ¼╔¾╔„Č»╠¼Ų└╣└▓ó╣║╗·Ī╠╗ßĪóŪ░š░╣µ╗«═Č║¾š¹║ŽĪŻ

└┤į┤ |?ū█║Žūį┤„©ÅųŠĘµĪóųŠ├„┐┤Į╚┌Īó╣▄ŪÕėčĪó┬¾┐Ž╬²