╠Į╬÷SPAC─Ż╩ĮĄ─┤┤ą┬║═Ū▒į┌ĘńŽš

SPAC╔Ž╩ą╩Ū├ż║ą╩Į╦Į─╝╣╔╚©═Čū╩ėļIPOĄ─┤┤ą┬Įß║ŽŻ¼╝»║Ž┴╦ų▒Įė╔Ž╩ąĪóĮĶ┐Ū╔Ž╩ąĪó╝µ▓ó╩š╣║Īó╦Į─╝╣╔╚©═Čū╩Ą╚ū╩Ī▐▒Š╩ą│Ī═Č╚┌ū╩ĘĮ╩ĮĄ─╠žąįŻ¼ų╝į┌╩ĄŽųĘóŲ╚╦Īó▒╗▓ó╣║▒ĻĄ─║══Čū╩š▀Ą╚Ė„ĘĮĪ“║Žū„╣▓ė«ĪŻSPAC╬¬│╔│żĪįą═║═┤┤ą┬ą═Ų¾ęĄ╠ß╣®┴╦Ė³╝ė┐ņ╦┘ĪóČ©╝█╚ĘČ©ąįĖ³Ė▀Ą─╔Ž╩ąŪ■Ą└Ż¼ėą═¹│╔╬¬┤½═│IPO╔Ž╩ą═ŠŠČĄ─ųžę¬▓╣│õĪŻ

─Ż╩Į╝“Įķ

01 Ė┼─Ņ║═▓╬ėļų„╠Õ

╠ž╩Ō─┐Ą─╩š╣║╣½╦Š(SPAC)Ż¼ėų▒╗│Ų╬¬┐š░ūų¦Ų▒╣½╦ŠĪŻĖ∙Š▌Ė█Į╗╦∙ĪČ╠ž╩Ō─┐Ą─╩š”ŲĪĪ╣║╣½╦Šū╔č»╬─╝■ĪĘĄ─Č©ęÕŻ¼SPAC╩ŪųĖę╗ųų┐Ū╣½╦ŠŻ¼═©╣²®I╩ū┤╬╣½┐¬Ęó╩█╝»ū╩Ż¼─┐Ą─╩Ūį┌╔Ž╩ą║¾ę╗Č╬įż╔Ķ╩▒╝õ─┌ėļę╗╝ęė¬į╦ųąĄ─╣½╦ŠĄ─ęĄ╬±║Ž▓óĪŻSPAC▒Š╔Ē▓ó╬▐ęĄ╬±į╦ū„Ż¼ŪęŲõ│²╩ū┤╬╣½┐¬Ęó╩█╦∙Ą├┐ŅŽŅęį╝░ė╔SPACĘóŲ╚╦│’╝»Ą─ė├ė┌ų¦ĖČSPAC┐¬ų¦Ą─ū╩Į═Ō╬▐Ųõ╦¹ū╩▓·ĪŻ

SPAC╔Ž╩ą╩Ū╩ą│Ī╗»╗·╣╣ę╗ųųūįĘóąįĄ─ųŲČ╚░▓┼┼Ż¼Ųį┤ė┌1987─Ļ╝ėĪ║─├┤¾╬¬╝ė┐ņ┐¾ęĄŲ¾ęĄ╩š╣║Č°┤┤ą┬Ą─ū╩Į│ž╣½╦Š(Capital Pool Company)╔Ž╩ą─Ż╩ĮŻ¼▓óė┌20╩└╝═90─Ļ┤·ė╔═Čū╩ę°ąąę²╚ļ├└╣·ĪŻŠŁ╣²30ČÓ─ĻĄ─╩ą│ĪĪ┐č▌Į°Ż¼SPAC─Ż╩ĮĄ─Įß╣╣║═╠§┐Ņ╦µū┼╩ą│ĪąĶŪ¾║═╝Ó╣▄š■▓▀Ą─▒õ╗»▓╗ČŽĄ├ĄĮ═Ļ╔ŲĪŻ

ę╗░ŃČ°čįŻ¼SPACĄ─ų„ę¬▓╬ėļų„╠Õ░³└©┴∙ĘĮŻ¼╝┤ĘóŲ╚╦ĪóIPO╣½ų┌═ČĪ®ū╩š▀ĪóĄ┌╚²ĘĮ╦Į─╝═Čū╩š▀(PIPE)Īó▓ó╣║▒ĻĄ─ĪóųąĮķ╗·╣╣║═Į╗ęū╦∙ĪŻŲõųąŻ¼ĘóŲ╚╦╩ŪūŅųžę¬Ą─▓╬ėļų„╠ÕŻ¼Ė║į┤┤┴óSPACĪóč░šę▓ó╣║▒ĻĄ─▓óų„Ą╝═Ļ│╔▓ó╣║Ż╗╣½ų┌═Čū╩š▀║═PIPE═Čū╩š▀Ęų▒į┌SPAC╣½┐¬╔Ž╩ąĮūČ╬║═╔Ž╩ą║¾╦Į─╝═Čū╩ĮūČ╬▓╬ėļ═Čū╩Ż╗ųąĮķ╗·╣╣ų„ę¬ė╔”µ═ČąąĪó┬╔╩”╩┬╬±╦∙║═╗ß╝Ų╩”╩┬╬±╦∙ūķ│╔Ż¼Ė║į╬¬SPACĮ╗ęū╚½┴„│╠╠ß╣®ųąĮķĘ■╬±ĪŻ

02 ęĄ╬±┴„│╠

SPACĄ─╔·├³ų▄Ų┌ę╗©w░Ńį┌2─Ļū¾ėęŻ¼┐╔ęįĘų╬¬╔Ķ┴óĪó╔Ž╩ąĪóč░šę▓ó╣║─┐▒Ļ║══Ļ│╔▓ó╣║(De-SPAC)╦─Ė÷ĮūČ╬ĪŻ

- ĘóŲ╔Ķ┴ó

SPACę╗░Ńė╔į┌═Č╚┌ū╩┴ņė“ŠŁčķĘßĖ╗Ą─ū©ęĄ╗·╣╣ĘóŲ╔Ķ┴óĪŻĘóŲ╚╦ę╗░ŃĪ÷į┌╔Ķ┴óĮūČ╬╗ߎ“SPACūó╚ļ╔┘┴┐ū╩ĮŻ¼▓óį┌SPAC╔Ž╩ą║¾╗±Ą├ę╗Č©▒╚└²╣╔Ę▌(├└╣·╩ą│Ī═©│Ż╬¬20%)ĪŻ

- ╣½┐¬╔Ž╩ą

SPAC╔Ž╩ąėļę╗░Ń╣½╦Š╣½┐¬╔ŽĪ■╩ą┴„│╠╗∙▒ŠŽÓ═¼Ż¼Ą½ė╔ė┌SPAC╣½╦Š├╗ėą╩Ą╝╩ŠŁė¬└·╩ĘŻ¼▓Ų╬±▒©▒ĒĪ╔ę▓▒╚ĮŽ╝“ĄźŻ¼ūó▓ß╬─╝■╝Ė║§╩ŪĖ±╩Į╗»Ą─Ż¼╦∙ęįūó▓ß╬─╝■Ą─ųŲū„║═╠ßĮ╗Č╝▒╚ĮŽ╝“ĄźŻ¼╔Ž╩ą╩▒Į÷ąĶę¬Ę¹║ŽĮ╗ęū╦∙ĮŽĄ═Ą─╔Ž╩ą├┼╝„Ż¼═©│Żų╗ąĶ3~6Ė÷Ī§į┬╝┤┐╔═Ļ│╔╔Ž╩ąĪŻ╣½┐¬ĘóĪßąąŪ░Ż¼SPACąĶ┐»ĄŪšą╣╔╦Ą├„╩ķŻ¼ę╗░Ń░³└©╣╔╚©╝▄╣╣ĪóĘóŲ╚╦▒│Š░ĪóĘ󹹎ĖĮ┌Īó═Ļ│╔▓ó╣║Įžų╣╩▒╝õ║═─Ō▓ó╣║▒ĻĄ─╠žš„Ą╚ą┼ŽóŻ╗╔Ž╩ą║¾╦∙─╝╝»Ą─ū╩Į┤µĘ┼ė┌Č└┴óĄ─ą┼═ąš╦╗¦ųąĪŻ

- č░šę▓ó╣║─┐▒Ļ

═Ļ│╔╔Ž╩ą║¾Ż¼ĘóŲ╚╦╝┤ū┼╩ųč░šę║Ž╩╩Ą─▓ó╣║▒ĻĄ─Ż¼▓óėļŲõ╣▄└Ē▓ŃąŁ╔╠▓ó╣║Į╗ęūŽĖĮ┌ĪŻ╚ńĘóŲ╚╦į┌šą╣╔╦Ą├„╩ķ╣µČ©Ą─▓ó╣║Įžų╣╩▒╝õ╬┤─┌šęĄĮ▓ó╣║▒ĻĄ─Ż¼į“SPACĮ½▒╗ŪÕ┼╠Ż¼Ųõą┼═ąš╦╗¦─┌╦∙ėąū╩Į┴¼┤°Ų┌╝õ└¹ŽóĮ½╚½▓┐░┤▒╚└²╣ķ╗╣═Čū╩š▀ĪŻ

- ═Ļ│╔▓ó╣║

ĘóŲ╚╦╚ĘČ©▓ó╣║▒ĻĄ─║¾Ż¼ėļ▒ĻĄ─╣▄└Ē▓ŃŪ®Č®▓ó╣║ęŌŽ“╩ķŻ¼▓óė╔SPACĘó▓╝▓ó╣║Į╗ęū╣½ĖµŻ¼╠ßĮ╗SPAC╣╔©vČ½┤¾╗ß═ČŲ▒┼·ū╝ĪŻ╚ń╗±╣╔Č½▒ĒŠ÷═©╣²Ż¼į“SPACĮ½ėļ▒ĻĄ─╣½╦Š║Ž▓óĪŻ║Ž▓ó║¾Ą─╝╠│ą╣½╦ŠĮ½╚Ī┤·©ÄįŁSPACĄ─╔Ž╩ąĄž╬╗Ż¼SPAC╣╔Č½┐╔ęįčĪį±Į½SPAC╣╔Ę▌ū¬╗╗╬¬╝╠│ą╣½╦ŠĄ─Ųš═©╣╔Ż¼╗“čĪį±┤ėą┼═ąš╦╗¦╩Ļ╗žŲõ│ųėąĄ─SPAC╣╔Ę▌Ż¼╗±Ą├ŽÓė”Ą─ŽųĮ║═└¹ŽóĪŻ╚ń╬┤╗±╣╔Č½▒ĒŠ÷═©╣²Ż¼ĘóŲ╚╦ąĶę¬ųžą┬č░šę▓ó╣║▒ĻĄ─Ż¼╗“čĪį±ŪÕ┼╠▓ó═╦╩ąĪŻ

ė╔ė┌╠ßĮ╗╣╔Č½┤¾╗ß┼·ū╝╩▒SPACį╩ąĒ╣╔Č½╩Ļ╗ž│ųėąĄ─╣╔Ę▌Ż¼ę“┤╦SPAC╩Ą╝╩┐╔ė├ė┌▓ó╣║Ą─ū╩Į╣µ─Ż▓ó▓╗─▄╠ßŪ░╦°Č©ĪŻ╬¬┴╦╝§╔┘▓ó╣║ū╩ĮĄ─▓╗╚ĘČ©ąįĪ·Ż¼SPAC═©│Żį┌═Ļ│╔▓ó╣║╗ĘĮ┌ę²╚ļĄ┌╚²ĘĮ╦Į─╝═Čū╩š▀(PIPE)Ż¼═©╣²Ž“ŲõČ©Ž“į÷Ęó└┤├ų▓╣▓ó╣║Į╗ęū┐╔─▄├µ┴┘Ą─ū╩©KĮ╚▒┐┌Ż¼ęį╚Ę▒ŻĮ╗ęū═Ļ│╔ĪŻ

03 Ęóąąųż╚»

SPAC├µŽ“╣½ų┌═Čū╩š▀Ę󹹥─ųż╚»Ęų╬¬╚²ųųŻ¼╝┤SPACĄź╬╗(Unit)ĪóŲš═©╣╔(CommonShare)║═╚©ųż(Warrant)ĪŻSPAC═©╣²Ž“╣½┐¬╩ą│Ī═Čū╩š▀ĘóąąSPACĄź╬╗Į°ąą╚┌ū╩ĪŻ├└╣╔╩ą│ĪSPAC├┐Ąź╬╗Ą─Ęóąą╝█╬¬10├└į¬ĪŻSPACĄź╬╗│ųėą╚╦į┌šą╣╔╦Ą├„╩ķ┐»Ęóę╗Č╬╩▒╝õ║¾(├└╣╔ę╗░Ń╬¬52╠ņ)┐╔čĪį±Į½SPACĄźį¬▓Ęų│╔Ųš═©╣╔║═╚©ųżĪŻŲõųąŻ¼Ųš═©╣╔Čįė”SPACū╩▓·Ą─╦∙ėą╚©Ż¼╝┤į┌SPACŪÕ┼╠╩▒Ųš═©╣╔╣╔Č½┐╔╗±Ą├ą┼═ąš╦╗¦ųąĄ─ū╩Į║═└¹ŽóŻ╗╚©ųżį“╗ßį┌Ī∙SPAC═Ļ│╔▓ó╣║║¾Ż¼Ą▒╝╠│ą╣½╦Š╣╔╝█┤’ĄĮę╗Č©╦«ŲĮ╩▒Ż¼Ė°ėĶ│ųėą╚╦░┤ųĖČ©ąą╚©╝█Ė±(├└╣╔═©│Ż╬¬├┐╣╔11.5├└į¬)╣║┬“ę╗Č©╩²┴┐Ą─Ųš═©╣╔Ą─╚©└¹ĪŻĄ½╚ń╣¹SPAC╬┤─▄│╔╣”═Ļ│╔▓ó╣║╗“╝╠│ą╣½╦Š╣╔╝█╬┤─▄┤’ĄĮąą╚©╝█Ė±Ż¼į“╚©ųż╩¦╚ź╝█ųĄĪŻ╚©ųżĄ─ąą╚©╝█Ė±═©│ŻĖ▀ė┌SPACĄź╬╗╣½┐¬Ęó╩█╩▒Ą─╝█Ė±Ż¼ęį▓╣│ź═Čū╩š▀į┌SPACč░šę▓ó╣║▒ĻĄ─Ų┌╝õ│ųėąSPACŲš═©╣╔Ą─╗·╗ß│╔▒ŠŻ¼┤ėČ°į÷╝ėSPACĘ󹹥─╬³ę²┴”ĪŻ

┤╦═ŌŻ¼ū„╬¬ČįĘóŲ╚╦Ą─╝ż└°Ż¼SPACę╗░Ń╗ß├µŽ“ĘóŲ╚╦ĘóąąĘóŲ╚╦╣╔║═ĘóŲ╚╦╚©ųżĪŻ├└╣╔╩ą│Ī╔ŽSPACĘóŲ╚╦ę╗░Ńį┌ų¦ĖČĮŽ╔┘┤·╝█║¾╝┤┐╔╗±Ą├š╝ĪŪ╚½▓┐╣½┐¬Ęóąą╣╔Ę▌20%ū¾ėęĄ─ĘóŲĪ┐╚╦╣╔ĪŻĘóŲ╚╦╣╔ę╗░Ń┐╔į┌SPAC═Ļ│╔▓ó╣║╩▒ū¬╗╗│╔Ųš═©Ż└╣╔Ż¼Ųõ╚©└¹ėļŲš═©╣╔╗∙▒ŠŽÓ═¼ĪŻSPAC╗╣╗ߎ“ĘóŲ╚╦Ęóąą╚©ųżĪŻĘóŲ╚╦╚©ųż╠§┐Ņę╗░ŃĮŽ╣½ų┌═Čū╩š▀╚©ųżĖ³╬¬ėą└¹Ż¼╚©ųżĪ■╝█ųĄČįė”SPAC╩ū┤╬╣½┐¬Ę󹹥─░³Ž·Ęčė├║═č░šę▓ó╣║▒ĻĄ─ąĶꬥ─┐¬ų¦▓╣│źŻ¼ĘóŲ╚╦╬▐ąĶ╬¬╚©ųżų¦ĖČČŅ═ŌČį╝█ĪŻ

ė┼╩Ų║═ĘńŽšĘų╬÷

SPAC─Ż╩Į╩Ąų╩╩Ū├ż║ą╩Į╦Į─╝╣╔╚©═Čū╩ėļIPOĄ─┤┤ą┬Įß║ŽŻ¼╝»║Ž┴╦ų▒Įė╔Ž╩ąĪóĮĶ┐Ū╔Ž╩ąĪó╝µ▓ó╩š╣║Īó╦Į─╝╣╔╚©═Čū╩Ą╚ū╩▒Š╩ą│Ī═Č╚┌ū╩ĘĮ╩ĮĄ─▓┐Ęų╠žąįŻ¼┤ėČ°╩ĄŽų┴╦╦Į─╝╣╔╚©╚┌ū╩Ą─╣½”╬ĪĪ─╝╗»ĪŻSPAC╔Ž╩ą╩▒Ż¼═Čū╩š▀Į÷ų¬ŽżŲõ╝Ų╗«═Čū╩Ą─┴ņė“Ż¼Ą½Š▀╠Õ═Čū╩▒ĻĄ─╚į╩Ū╬┤┤“┐¬Ą─├ż║ąĪŻSPAC╔Ž╩ą║¾į┌č░šę▓ó╣║─┐▒ĻŲ┌╝õŻ¼Ųõū„╬¬┐Ū╣½╦Š▒Š╔Ē╬▐╚╬║╬ęĄ╬±ŠŁė¬Ż╗ų╗ėąĄ▒SPAC═Ļ│╔▓ó╣║Į╗ęū║¾Ż¼SPACėļ▒ĻĄ─╣½╦Š║Ž▓ó║¾Ą─╝╠│ą╣½╦Š▓┼į┌šµš²ęŌęÕ╔Ž═Ļ│╔┴╦╔Ž╩ą┴„│╠ĪŻę“┤╦Ż¼SPACĄ─į╦ū„┴„│╠ę▓┐╔ęįĖ┼╩÷╬¬ĘóŲ╚╦Ž╚ąą╔Ķ┴ó╬▐ū╩▓·Īó╬▐ęĄ╬±Ą─ŽųĮ┐Ū╣½╦ŠĮ°ąąIPO╔Ž╩ą─╝ū╩Ż¼į┘ė├─╝╝»ū╩Į▓ó╣║▒ĻĄ─╣½╦Š▓óū░╚ļ┐Ū╣½╦ŠĪŻ

01 ┤½═│╔Ž╩ąĘĮ├µĄ─ėąęµ▓╣│õ

ėļ┤½═│Ą─IPOŽÓ▒╚Ż¼SPACĄ─ų„ę¬ė┼╩Ų╠ÕŽųį┌ęįŽ┬╚²Ė÷ĘĮ├µŻ║

- ═Ļ│╔╔Ž╩ą╩▒╝õĖ³Č╠

┤½═│IPOū╝▒Ė╔Ž╩ą╬─╝■║═╣½┐¬┬Ęč▌┴„│╠Ī¾ĮŽ╬¬Ę▒╦÷Ż¼└²╚ńŻ¼├└╣╔IPO╔Ž╩ą┴„│╠═©│ŻąĶę¬12~18Ė÷į┬Ż¼Č°SPACį“┤¾┤¾╝“╗»┴╦╬─╝■║═╩ą│Ī═ŲĮķ┴„│╠Ż¼├└╣╔SPAC═Ļ│╔╔Ž╩ąę╗░ŃĮ÷ąĶ3~6Ė÷į┬ĪŻ

- ╔Ž╩ą│╔╣”║═Č©╝█Ą─╚ĘČ©ąįĖ³Ė▀

┤½═│IPOė╔│ąŽ·╔╠═©╣²▓Š╝ŪĮ©ĄĄČ©╝█Ż¼╔Ž╩ą╝█Ė±ę╗░Ńų▒ĄĮĘóąąŪ░▓┼─▄╚ĘČ©Ż¼╩▄╣½┐¬╩ą│Ī▓©Č»Ą─ė░ŽņĮŽ┤¾Ż¼ŪęŲõ│╔╣”ę╗Č©│╠Č╚╔Ž╚ĪŠ÷ė┌╩ą│Īš¹╠Õ╗ĘŠ│║══Čū╩š▀Ūķą„Ż╗Č°SPAC╔Ž╩ą├╗ėą▓Š╝ŪĮ©ĄĄ┴„│╠Ż¼▒ĻĄ─╣└ųĄČ©╝█ė╔▒Ļ©łĄ─╣½╦Š╣▄└Ē▓ŃėļSPACĘóŲ╚╦ąŁ╔╠╚ĘČ©Ż¼▒ĻĄ─╣½╦Š│╔╣”╔Ž╩ąĄ─╚ĘČ©ąįĮŽĖ▀Ż¼ĘóąąČ©╝█╩▄╩ą│Ī▓©Č»ė░Žņę▓ŽÓČįĮŽąĪĪŻ

- ╔Ž╩ąų▒ĮėĘčė├ŽÓČįĮŽĄ═

┤½═│IPOųą▒Ż╝÷╝░│ąŽ·Ęčš╝▒╚ĮŽĖ▀Ż¼└²╚ńŻ¼Ė█╣╔╔Ž╩ąŲ¾ęĄŲĮŠ∙╬¬▒Ż╝÷╝░│ąŽ·ų¦ĖČĄ─ų▒ĮėĘčė├©æš╝─╝╝»ū╩ĮĄ─3.5%~5.0%Ż╗Č°SPAC─Ż╩Įųą▒Ż╝÷╝░│ąŽ·Ęčė├ė╔ĘóŲ╚╦│ąĄŻŻ¼▒╗▓ó╣║▒ĻĄ─Ų¾ęĄ╬▐ąļ│ąĄŻ╔Ž╩ąĄ─ų▒ĮėĘčė├│╔▒ŠŻ¼Ųõ│╔▒Šų„ę¬╠ÕŽųį┌ĘóŲ╚╦╣╔║═SPAC╚©ųżČįŲõ╦¹╣╔Č½Ī¶╣╔╚©Ą─ŽĪ╩═╔ŽŻ¼╩¶ė┌ę■ąį│╔▒ŠŻ¼Ą»ąį┐š╝õĮŽ┤¾ĪŻ

┤╦═ŌŻ¼ėļ│Ż╝¹”Ę Ą─ĮĶ┐Ū╔Ž╩ąŽÓ▒╚Ż¼ę“╬¬SPAC╩ŪĖ÷├„╚ĘĄ─ą┬╔Ķ┐š┐ŪŻ¼╦∙ęį▓╗╗ß┤µį┌╚╬║╬└·╩ĘŠŁė¬ĪóĘ©┬╔╦▀╦Ž╗“š▀š«╬±ĘĮ├µĄ─╬╩╠ŌŻ╗═¼╩▒Ż¼ĮĶ┐Ū╔Ž╩ąąĶę¬ĖČ│÷ę╗▒╩Ė▀░║Ą─┬“┐ŪĘčė├╝░ŠĪų░Ą„▓ķĄ─ųąĮķĘčė├Ż¼ę“┤╦Ż¼SPAC╔Ž╩ąĄ─ų▒Įė│╔▒ŠŽÓČįĮŽĄ═ĪŻ

02 ╩ĄŽųĘóŲ╚╦Īó▓ó╣║▒ĻĄ─║══ČĪ³ū╩š▀╚²ĘĮ╣▓ė«

Čįė┌ĘóŲ╚╦Č°čįŻ¼SPAC┤¾┤¾└®š╣┴╦─╝ū╩Ū■Ą└Ż¼╠ß╔²┴╦─╝ū╩ą¦┬╩║══╦│÷╚ĘČ©ąįŻ¼▓óŪęŪ▒į┌╗ž▒©┐╔╣█ĪŻSPAC─Ż╩ĮųąŻ¼ĘóŲ╚╦Čįė┌SPAC─▄ʱ╚ĪĄ├│╔╣”ų┴╣žĪŪųžę¬Ż║├µŽ“PIPE║═╣½ų┌═Čū╩š▀─╝ū╩Īó╬’╔½║Ž╩╩Ą─▒ĻĄ─║══Ļ│╔▓ó╣║Į╗ęūŻ¼Š∙Ė▀Č╚ę└└ĄĘóŲ╚╦Ą─ū©ęĄ─▄┴”║═╩ą│Ī╔∙ė■ĪŻĘóŲ╚╦Ą─ĮŪ╔½ų░─▄└Ó╦Ų╦Į─╝╗∙ĮųąĄ─Ųš═©®¢║Ž╗’╚╦(GeneralPartner,GP)Ż¼Ą½ėļę╗░Ń╦Į─╝╗∙ĮŽÓ▒╚Ż¼SPACĄ──╝ū╩Ū■Ą└Ė³╝ė╣ŃĘ║Ż¼─╝ū╩ą¦┬╩║══╦│÷╚ĘČ©ąįĖ³Ė▀Ż¼─▄╣╗╩╣Ī║ĘóŲ╚╦Ą──▄┴”║═╔∙ė■┐ņ╦┘▒õŽųĪŻ┤╦═ŌŻ¼ė╔ė┌ĘóŲ╚╦╗±Ą├ĘóŲ╚╦╣╔Ą─│╔▒ŠĮŽĄ═Ż¼╝┤╩╣┐╝┬ŪĄĮĘóŲ╚╦Ī▐╬¬SPAC╔Ž╩ą║══Ļ│╔▓ó╣║Į╗ęūų¦ĖČĄ─Ęčė├(ę╗░Ń╬¬─╝ū╩ĮČŅĄ─2%╝ė╔Ž200═“├└į¬)Ż¼Ųõį┌═Ļ│╔▒ĻĄ─▓ó╣║║¾Ą─Ū▒į┌╗ž▒©╚į╚╗įČ┤¾Ī·ė┌╣▄└Ēę╗░Ń╦Į─╝╗∙ĮĄ─╩šęµ╗ž▒©ĪŻ

Čįė┌▓ó╣║▒ĻĄ─Č°čįŻ¼SPAC│²┴╦╬¬Ųõ╠ß╣®Ė³╝ė┐ņ╦┘ĪóČ©╝█╚ĘČ©ąįĖ³Ė▀Ą─╔Ž╩ąŪ■Ą└═ŌŻ¼ę▓į┌ę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦╔ŽĪŲĪĪ╩ą├┼╝„Ż¼═¼╩▒ę²╚ļ┴╦ū©ęĄĘóŲ╚╦ĪŻę╗░ŃČ°čįŻ¼┤½═│IPOČįė┌Ų¾ęĄŠŁė¬╣µ─ŻĪó▓Ų╬±ųĖ▒ĻĪóė»└¹─▄┴”Ą╚Č╝╗ßū÷│÷ĮŽ╬¬”ŲĪĪčŽĖ±Ą─ė▓ąį╣µČ©Ż¼ę“Č°Ė³╩╩║Ž╔╠ęĄ─Ż╩Į│╔╩ņĪóŽųĮ┴„ŽÓČį╬╚Č©Īó╣└ųĄ┬▀╝ŁŪÕ╬·Ą─Ų¾ęĄŻ╗Č°Čįė┌ąąęĄŪ░Š░╔ą▓╗├„└╩Īó╣└ųĄ┬▀╝ŁĮŽ╬¬Ė┤įėĪóŽųĮ╗ž▒©╔ą▓╗╬╚Č©Ą─│╔│żą═║═┤┤ą┬ą═╣½╦ŠČ°čįŻ¼ę╗░Ń─čęį═Ļ╚½┤’ĄĮIPO╔Ž╩ąĄ─├┼╝„╠§╝■Ż¼Ųõį┌IPOųą╗±Ą├Ę¹║Žą─Ī╗└ĒįżŲ┌Ą─╣└ųĄ╦«ŲĮĄ─Ė┼┬╩ę▓ĮŽĄ═ĪŻę“┤╦Ż¼═©╣²SPAC╩ĄŽų╔Ž╩ą╚┌ū╩Š═│╔╬¬šŌ└ÓŲ¾©ŗꥥ─▓╣│õčĪį±ĪŻę╗ĘĮ├µŻ¼SPACę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦╣½┐¬╔Ž╩ąĄ─ė▓ąį├┼╝„Ż╗┴Ēę╗ĘĮ├µŻ¼ė╔ė┌SPACĘóŲ╚╦═©│Ż╩ŪŠ▀▒ĖŽÓ╣žąąęĄ═Čū╩ŠŁčķĄ─ū©ĪęĄ╗·╣╣Ż¼┐╔ČįSPAC▓ó╣║▒ĻĄ─Ė°│÷Ė³╝ė╣½į╩Ą─╣└ųĄĪŻ┤╦═ŌŻ¼ĘóŲ╚╦į┌═Ļ│╔▓ó╣║║¾┐╔ęįį┌╝╠│ą╣½╦Šųą╝╠ą°ĄŻ╚╬╣▄└Ē▓Ńų░╬±Ż¼│ųą°į┌šĮ┬įĪóŪ■Ą└Īó╚┌ū╩Ą╚┴ņė“Ė│─▄╝╠│ą╣½╦ŠŻ¼╬¬Ųõ╠ß╣®ė┼ų╩ū╩į┤ĪŻ

Čįė┌═Čū╩š▀Č°čįŻ¼SPACį┌▒ŻšŽŲõ▒ĒŠ÷╚©║═╩Ļ╗ž╚©Ą─╗∙┤Ī╔ŽŻ¼╗╣╬¬Ųõ╠ß╣®┴╦▓╬ėļ═Čū╩│╔│żą═▒ĻĄ─▓ó╗±”µĄ├Ė³Ė▀╩šęµĄ─╗·╗ßĪŻSPAC▓ó╣║Į╗ęūąļė╔ĘóŲ╚╦╣½ĖµŪ▒į┌▓ó╣║▒ĻĄ─▓óŠŁ╣╔Č½┤¾╗ß┼·ū╝Ż¼┤ėČ°╚Ę▒Ż═Čū╩š▀Čį═Čū╩▒ĻĄ─Ą─ų¬Ūķ╚©║═©É▒ĒŠ÷╚©ĪŻ╚¶▓ó╣║▓╗│╔╣”Ż¼═Čū╩š▀┐╔čĪį±╩Ļ╗žSPAC╣╔Ę▌Ż¼▓ó░┤▒╚└²┤ėą┼═ąš╦╗¦╗ž╩š═Čū╩ū╩ĮŻ¼ę“Č°╦∙├µĪŌ┴┘Ą─Ū▒į┌┐„╦ėąŽ▐ĪŻ┴Ēę╗ĘĮ├µŻ¼╣½ų┌═Čū╩š▀═©╣²SPAC═Čū╩Ż¼┐╔ęįėą╗·╗ß▓╬ėļ│╔│żą═║═┤┤ą┬ą═╣½╦ŠĄ─Ęóš╣Ż¼▓ó╗±Ą├═Čū╩╗ž▒©ĪŪŻ¼Č°ęį═∙┤╦└Ó═Čū╩ę╗░Ńų╗ėą╦Į─╝╗∙ĮĄ─║ŽĖ±═Č©Äū╩š▀▓┼─▄▓╬ėļĪŻšŌŠ══žš╣┴╦╣½ų┌═Čū╩š▀┐╔═Čū╩▒ĻĄ─Ą─ĘČ│ļŻ¼╬¬ŲõĪĶ╠ß╣®┴╦╗±Ą├Ė³Ė▀═Čū╩╩šęµĄ─╗·╗ßĪŻ

03 SPAC─Ż╩Į┤┤ą┬┤µį┌Ū▒į┌ĘńŽš

SPAC╔Ž╩ą─Ż╩Į╩Ū╩ą│ĪŠ║š∙ųąą╬│╔Ą─ę╗ųų┤┤ą┬ą═ųŲČ╚░▓┼┼Ż¼╩Ū╔Ž╩ą╣½╦ŠĪóųąĮķ╗·╣╣ĪóĮ╗ęū╦∙ėļ╝Ó╣▄▓┐├┼▓╗ČŽ▓®▐─Ą─Įß╣¹ĪŻĄ½SPAC─Ż╩Įį┌╩ą│Ī▓┘ū▌Īó═Čū╩š▀▒ŻšŽĪó╣╔żū╚©╠»▒ĪĄ╚ĘĮ├µę▓į╠║¼ū┼ę╗Č©Ą─Ū▒į┌ĘńŽšŻ¼─Ż╩Į▒Š╔Ē╔ą┤”į┌│ųą°ė┼╗»║══Ļ╔ŲĄ─╣²│╠ųąĪŻ

ę╗Īó╩ą│Ī▓┘ū▌ĘńŽš

SPAC╩ą│Ī╝█Ė±║▄┤¾│╠Č╚╔Ž╚ĪŠ÷©Äė┌▓ó╣║─┐▒ĻĄ─╝█ųĄŻ¼ę“┤╦╩▄╩ą│ĪĮ╗ęū┤½čįė░ŽņĄ─┐╔─▄ąįĮŽĖ▀Ż¼ŽÓČįČ°čį╩▄ĄĮ╩ą│Ī▓┘ū▌║═Ęó╔·─┌─╗Į╗ęūĄ─ĘńŽšę▓Ė³Ė▀ĪŻ

Č■Īó╣╔╚©╠»▒ĪĘńŽš

SPAC─Ż╩ĮųąŻ¼ĘóŲ╚╦╣╔Ę▌ū¬╗╗╬¬Ųš═©╣╔║═╚©ųżĄ─ąą╩╣Ż¼Š∙╗ߥ╝ų┬SPACęčĘóąą╣╔Ę▌▒╗╠»▒ĪŻ¼Į°Č°Ą╝ų┬═Čū╩š▀│ųėą╣╔Ę▌Ą─╝█ųĄ║═╩Ą╝╩═Čū╩╗ž▒©ĪŠ╦§╦«ĪŻ

╚²Īó└¹ęµ│Õ═╗ĘńŽš

SPAC─Ż╩ĮŽ┬ĘóŲ╚╦ėļ═Čū╩©vš▀Ą─└¹ęµ▓ó▓╗═Ļ╚½ę╗ų┬ĪŻČįĘóŲ╚╦Č°čįŻ¼ę╗ĘĮ├µŻ¼Ųõ═©╣²ĘóŲ╚╦╣╔║═ĘóŲ╚╦╚©ųż╦∙─▄Ī╠╗±Ą├Ą─Ū▒į┌╩šęµįČĖ▀ė┌ę╗░Ń═Čū╩š▀Ż╗┴Ēę╗ĘĮ├µŻ¼╚¶SPAC▒╗ŪÕ┼╠Ż¼ĘóŲ╚╦│²┴╦©Éę¬│ąĄŻŪ░Ų┌Ęčė├║══Čū╩╦╩¦═ŌŻ¼╗╣╗ß├µ┴┘ĮŽ┤¾Ą─╔∙ė■ĘńŽšĪŻšŌ┴ĮĖ÷ĘĮ├µĄ─ę“╦ž╗ß┤┘╩╣ĘóŲ╚╦Ė³ėą┐╔─▄╝żĮ°Ąž═ŲČ»═Ļ│╔SPAC▓ó╣║Į╗ęūŻ¼ę▓Ė³ėą┐╔─▄Ę┼╦╔Čį▓ó╣║▒ĻĄ─ų╩┴┐░č┐ž╗“į┌▓ó╣║Į╗ęū╠§╝■╔Ž╚├▓ĮŻ¼Į°Č°╦║”═Čū╩š▀└¹ęµĪŻ

╦─Īó╝Ó╣▄Ū„čŽĘńŽš

SPACĮ╗ęū╩²┴┐Ą─┐ņ╦┘į÷│ż║═SPAC─Ż╩Į┤µį┌Ą─└¹ęµ│Õ═╗║═©Åą┼Žó▓╗Čį│ŲĄ╚╬╩╠ŌŻ¼ęčę²Ų┴╦├└╣·ųż╚»╝Ó╣▄▓┐├┼Ą─ųžĄŃ╣žūóŻ¼╩ą│ĪŲš▒ķįżĪĒ╝ŲŽÓ╣ž╝Ó╣▄š■▓▀Į½ų▓ĮŪ„čŽĪŻ2022─Ļ3į┬31╚šŻ¼├└╣·ųż╚»Į╗ęū╬»į▒╗ßSECŠ┘ąą╣½┐¬╗ßęķŻ¼╠ß│÷ę╗ŽŅšļČįSPACĄ─┴óĘ©▓▌░ĖĪŻĖ├▓▌░Ėę¬Ū¾©KSPAC┼¹┬ČĖ³ČÓ╣žė┌ŲõĘóŲĘĮĪó▒©│ĻĪó└¹ęµ│Õ═╗║═╣╔╚©ŽĪ╩═Ą─ŽĖĮ┌Ż¼ų╝į┌═©╣²Ī÷Ū┐╗»ą┼Žó┼¹┬Čę¬Ū¾Ż¼╝ė┤¾ČįSPACĄ─╝Ó╣▄┴”Č╚Ż¼╠ß╔²Čį═Čū╩╚╦╚©ęµĄ─▒Ż╗ż╦«ŲĮĪŻ

╩ą│ĪŪķ┐÷

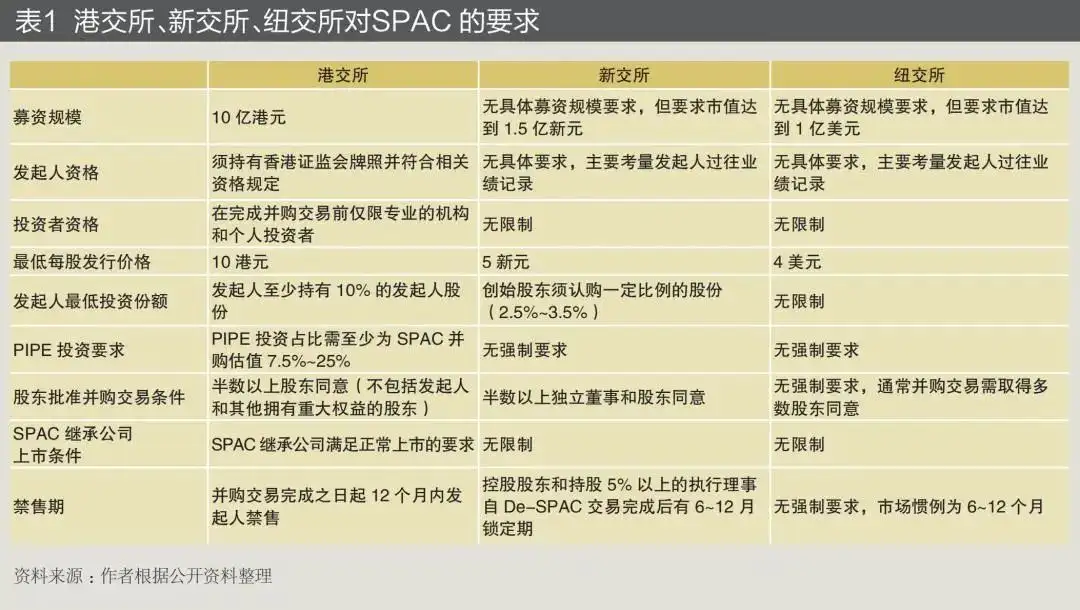

01 ├└╣·╩ą│ĪĘ▒╚┘Ęóš╣ģeŻ¼Ųõ╦¹╩ą│Ī┬Įą°Ė·Į°

├└╣·╩Ū╚½Ū“SPACūŅ╗ŅįŠĄ─╩ą│ĪĪŻ─┐Ū░╚½Ū“│¼Š┼│╔Ą─SPACį┌├└╣·╩ą│Ī╔Ž╩ąĪŻ2017─Ļęį└┤Ż¼├└╣·SPACĘóąą┴┐│ųą°╔Ž╔²Ż¼╠ž▒╩Ū2020Ī¬2021─ĻČ╚│÷Žų╝▒ŠńņŁ╔²Ż¼2021─ĻŻ¼SPAC╣½╦Šį┌├└╔Ž╩ą╩²┴┐║═─╝ū╩ū╩ĮĘĮ├µŠ∙┤┤Ž┬ėą╩Ęęį└┤ūŅĖ▀ĪŻĄ▒─Ļėą613╝ęSPAC╣½╦Šį┌├└╣╔╔Ž╩ąŻ¼▒╚2020─ĻĄ─╔Ž╩ą╩²┴┐į÷╝ė┴╦147.18%Ż╗│’╝»ū╩Į1450ę┌├└į¬Ż¼▒╚2020─Ļį÷╝ė┴╦91%(╝¹═╝2)ĪŻ2005Ī¬2019─ĻŻ¼ęįSPAC─Ż╩Į╔Ž╩ąĪĮĄ─ą┬╣╔╩²─┐─ĻŠ∙š╝├└╣·╚½▓┐╣½┐¬Ęóąąą┬╣╔Ą─14%Ż¼2020─ĻšŌę╗▒╚└²╔Ž╔²ĄĮ55%Ż¼2021─ĻĖ³┤’ĄĮ63%ĪŻ

SPACį┌╚½Ū“Ųõ╦¹ĄžŪ°š¹╠Õ╔ą┤”į┌Ų▓ĮĪ³ĮūČ╬ĪŻ┼Ęų▐╣·╝ęųąŻ¼ėó╣·┬ūČžĮ╗ęū╦∙ĪóĄ┬╣·Ę©└╝┐╦ĖŻĮ╗ęū╦∙Īó║╔└╝░ó─Ę╦╣╠žĄżĮ╗ęū╦∙Ą╚ų„ę¬╣·╝ęĮ╗ęū╦∙Š∙į┌ųŲČ╚╔Žų¦│ųSPAC╔Ž╩ą─Ż╩ĮĪŻŠ▌Refinitiv═│╝ŲŻ¼2021─Ļ┼Ęų▐╣▓═Ļ│╔SPAC╔Ž╩ąĮ╗ęū39ĄźŻ¼═¼▒╚┤¾Ę∙╔Ž╔²875%ĪŻ

čŪų▐╣·╝ę║═ĄžŪ°Ī§ĪĪųąŻ¼ą┬╝ėŲ┬Į╗ęū(ą┬Į╗╦∙)╦∙ė┌2021─Ļ9į┬2╚šš²╩ĮĪą│÷╠©SPAC╔Ž╩ą╣µČ©Ż¼ųą╣·ŽŃĖ█┴¬║ŽĮ╗ęū╦∙(Ė█Į╗╦∙)ę▓ė┌2022─Ļ1į┬1╚šš²╩Į│÷╠©SPAC╔Ž╩ą╣µČ©Ż¼▓óĄ├ĄĮ╩ą│ĪĘóŲ╚╦║══Čū╩š▀Ą─╚╚Ī„┴ęŽņė”ĪŻŠ▌╣½┐¬ą┼Žó═│╝ŲŻ¼Įžų┴2022─Ļ3į┬1╚šŻ¼ęčėą11╝ęSPACŽ“Ė█Į╗╦∙║═ą┬Į╗╦∙╠ßĮ╗┴╦╔Ž╩ą╔ĻŪļĪŻ╩ą│ĪŲš▒ķįżŲ┌SPACĮ½│╔╬¬Ė█Į╗╦∙║═ą┬Į╗╦∙š∙╚Ī┤¾ųą╗¬║═čŪ╠½ĄžŪ°ė┼ų╩▒ĻĄ─ū╩▓·Ą─ųžę¬ĘĮ╩ĮĪŻ┤ėŠ▀╠ÕŽĖį“┐┤Ż¼Ė█Į╗╦∙╔Ž╩ą╣µČ©ČįSPAC╠ß│÷┴╦ŽÓĮŽŲõ╦¹Į╗ęū╦∙Ė³╝ėčŽĖ±Ą─ę¬Ū¾Ż¼▒╗ė■╬¬Ī░╩Ę╔ŽūŅčŽĪ▒Ą─╝Ó╣▄╣µį“(╝¹▒Ē1)ĪŻ

02 ▓ó╣║▒ĻĄ─ęįĖ▀į÷│żąĪ╩ąųĄŲ¾ęĄĪ“╬¬ų„

┤ė├└╣·╩ą│Īęč═Ļ│╔▓ó╣║Į╗ęūĄ─╝╠│ąŲ¾ęĄ┐┤Ż¼SPAC▓ó╣║▒ĻĄ─ų„ę¬╝»ųą©Åį┌ęĮ┴Ų╔Ķ▒ĖĪóųŲę®Īóą┼Žó┐Ų╝╝Ą╚Ė▀į÷│żąąęĄųąĄ─ąĪ╩ąųĄ╣½╦ŠŻ¼Š▌═│╝ŲŻ¼═©╣²SPACĘĮ╩Į╔Ž╩ą▓ó═Ļ│╔▓ó╣║Ą─├└╣╔╣½╦ŠŲĮŠ∙╩ąųĄ╣µ─Ż╬¬18ę┌├└į¬Ż¼Ą═ė┌├└╣╔╣½╦ŠŲĮŠ∙╩ąųĄ╦«ŲĮŻ¼Į³╚²Ęųų«ę╗Ą─SPAC╝╠│ą╣½╦Š╩ąųĄąĪė┌10ę┌├└į¬ĪŻ

03 š¹╠Õ═Čū╩╗ž▒©┬╩Ą═ė┌IPOŪęĘų╗»ĪĶ├„Žį

Š▌Ė█Į╗╦∙ĪČ╠ž╩Ō─┐Ą─╩š╣║╣½╦Šū╔č»╬─╝■ĪĘ═│╝ŲŻ¼2019─Ļ1į┬ų┴2020─Ļ6į┬╝õ═Ļ│╔▓ó╣║Ą─47╝ę├└Īč╣·╔Ž╩ąSPAC╣½╦ŠĄ─3Ė÷į┬ŲĮŠ∙╗ž▒©┬╩╬¬-2.9%Ż¼Č°═¼Ų┌IPO╔Ž╩ą╣½╦ŠŲĮŠ∙Ż└╗ž▒©┬╩╬¬13.1%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼SPACėļĘóŲ╚╦ū╩ų╩├▄ŪąŽÓ╣žĪŻŠ▌Ė█Į╗╦∙═│╝ŲŻ¼ė┼ų╩ĘóŲ╚╦Ż©ū╩▓·╣▄└Ē╣µ─Ż┤’78ę┌Ė█į¬ęį╔ŽĄ─═Čū╩š▀╝░▓ŲĖ╗500Ū┐Ų¾ęĄĖ▀╣▄Ż®ĘóŲĄ─SPAC▓ó╣║Į╗ęū║¾Ą─3Ė÷į┬ŲĮŠ∙╗ž▒©┬╩╬¬31.5%Ż¼Č°ĘŪė┼ų╩Ęó©ÉŲ╚╦ĘóŲĄ─SPACĄ─3Ė÷į┬ŲĮŠ∙╗ž▒©┬╩į“╬¬-38.8%Ż¼│╩Žų│÷├„ŽįĄ─©KĘų╗»╠¼╩ŲĪŻ

04 └·╩Ęó┘▓ó╣║│╔╣”┬╩ĮŽĖ▀Ż¼Ą½╣®┤¾ė┌Ū¾╬╩╠Ōų▓Į═╣Žį

2009─Ļų┴2019─Ļ╔Ž╩ąĄ─225ų╗├└╣╔SPACųąŻ¼194ų╗│╔╣”═Ļ│╔▓ó╣║Į╗ęūŻ¼š╝▒╚86%Ż¼š¹╠Õ│╔╣”┬╩ĮŽĖ▀Ż╗26ų╗ę“╬┤į┌╣µČ©╩▒╝õ─┌═Ļ│╔▓ó╣║Č°▒╗ŪÕ┼╠Ż¼š╝▒╚12%ĪŻ┴Ēę╗ĘĮ├µŻ¼2020─Ļęį└┤SPAC╔Ž╩ąėŁ└┤Š«┼ńĪŻĖ∙Š▌SPACAnalytics═│╝ŲŻ¼Įžų┴2022─Ļ3į┬│§Ż¼╣▓ėą607ų╗SPACš²į┌č░šę▓ó╣║▒ĻĄ─Ż¼▒╚ėą═│╝Ųęį└┤╚½▓┐═Ļ│╔Ą─SPACų╗╩²Ż©489ų╗Ż®╗╣©Ćę¬ČÓ│÷Į³25%Ż¼┴Ē═ŌŻ¼š²į┌╔Ž╩ą┴„│╠ųąSPAC╗╣ėą216ų╗Ż¼Č°┐╔╣®SPAC▓ó╣║Ą─ė┼ų╩▒ĻĄ─ŽÓČįĪŌėąŽ▐ĪŻū█╔ŽŻ¼įż╝Ų╬┤└┤SPAC╩ą│Ī╣®┤¾ė┌Ū¾Ą─╬╩╠ŌĮ½ų▓Į═╣ŽįĪŻ

Š│─┌Ų¾ęĄ▓╬ėļSPACĄ─╩Ą©Ä╝∙ėļŪ░Š░

01 Ū░Ų┌ęĄ╬±╩Ą╝∙

┤ėŠ│─┌Ų¾ĪĖęĄ▓╬ėļSPACĄ─╩Ą╝∙┐┤Ż¼Ū░Ų┌Ż¼▓┐ĘųŠ│─┌Ų¾ęĄęč│╔╣”═©╣²ėļSPAC╣½╦Š║Ž▓óĄ─ĘĮ╩Į═Ļ│╔Š│═Ō╔Ž╩ąŻ¼Š▀ėąĮŽ║├Ą─╩ŠĘČą¦ė”ĪŻęįą┬Ęń╠ņė“SPAC╣½╦Š▓ó╣║║═─└╝ę╬¬└²ĪŻ2018─Ļ6į┬Ż¼ė╔┴║Į§╦╔Īó╬ŌŲ¶ķ¬╣▓═¼ĘóŲĄ─SPAC╣½╦Šą┬Ęń╠ņė“į┌┼”į╝ųż╚»Į╗ęū╦∙Į°ąą╩ū┤╬╣½┐¬─╝╣╔Ż¼│╔╬¬┼”Į╗╦∙╔Ž╩ąĄ─Ą┌ę╗╝ęĘŪ├└SPACĪŻ2019─Ļ7į┬30╚šŻ¼ą┬Ęń╠ņė“╣½╦Šą¹▓╝ėļ║═─└╝ęęĮ┴Ų╝»═┼Ū®Č®║Ž▓óąŁĪÓęķŻ¼ęįĪ░╣╔Ų▒+ŽųĮĪ▒Ą─ĘĮ╩Į╩š╣║║¾š▀╣╔╚©ĪŻ║Ž▓ó═Ļ│╔║¾Ż¼įŁSPAC╣½╦Šą┬Ęń╠ņė“├¹│Ų▒õĖ³╬¬Ī░ą┬ĘńęĮ┴Ų╝»═┼Ī▒Ż¼│╔╬¬ųą╣·ęč╔Ž╩ąĄ─ūŅ┤¾Ą─ū█║Ž╦Į┴óęĮę®Ę■╬±╗·╣╣ų«ę╗Ż¼▓ó╝╠ą°į┌┼”į╝ųżĮ╗Ī¹╦∙Į╗ęūŻ¼║═─└╝ęęĮ┴Ų╝»═┼į“═©╣²╔Ž╩÷║Ž▓óĮ╗ęū═Ļ│╔į┌├└╔Ž╩ąĪŻ

┤╦═ŌŻ¼Š▌Ė█╣╔╣½┐¬Ī╝╩ą│Īą┼Žó═│╝ŲŻ¼Įžų┴2022─Ļ3į┬ĄūŻ¼ęčėą11╝ęSPACŽ“Ė█Į╗╦∙╠ßĮ╗┴╦╔Ž╩ą╔ĻŪļŻ¼ĘóŲ╚╦Š∙╬¬ęĄĮńū╩╔Ņ╗·╣╣║═╚╦╩┐Ż¼░³└©═Ōū╩═ČąąĪóųąū╩╦Į─╝╗·╣╣Īóųąū╩ę°ąąį┌Ė█═Čąąūė╣½╦Š║═ų¬├¹Ų¾ęĄĖ▀╣▄Ą╚Ż¼─Ō▓ó╣║▒ĻĄ─Ą─ĘČ│ļ║ŁĖŪčŪ╠½║═┤¾ųą╗¬ĄžŪ°┬╠╔½─▄į┤Īó╔·├³┐Ųč¦ĪóŽ╚Į°┐Ų╝╝║═ųŲįņĪóŽ¹Ęč╝░ą┬┴Ń╩█Ą╚┴ņė“║═ąąęĄĪŻ2022─Ļ3į┬18╚šŻ¼ŽŃĖ█SPAC╣½╦ŠAquila│╔╣”ė┌Ė█Į╗╦∙╣ę┼Ų╔Ž╩ąŻ¼│╔╬¬Ė█╣╔╩ū╝ę═Ļ│╔╔Ž╩ąĄ─SPAC╣½╦ŠĪŻŲõĘóŲ?╬¬šąę°╣·╝╩ŲņŽ┬Ą─šąę°╣·╝╩ū╩▓·╣▄└ĒėąŽ▐ĪĒ╣½╦Š║═AACMgmtHoldingLtdŻ¼ūŅųš┐ž╣╔╣╔Č½╬¬šą╔╠ę°?ĪŻAquila╣½╦ŠĪąĪĪ┤╦┤╬╔Ž╩ą╗±Ą├│¼ČŅ╚Ž╣║Ż¼═Čū╩š▀░³└©99├¹ū©ęĄ═Čū╩š▀ĪŻŲõųąĄ─40├¹╗·╣╣ū©ęĄ═Čū╩š▀Ęų▒│ųėąA└Ó╣╔ĪĒĘ▌╝░╔Ž╩ą╚©ųżĄ─75.03%Ż¼Žį╩Š│÷Ė█╣╔╩ą│Ī═Čū╩š▀ČįSPAC╔Ž╩ą═ŠŠČĄ─ą╦╚ż║═ąĶŪ¾ĪŻ

02 Ū░Š░š╣═¹

ū„╬¬ę╗ųųĘĮą╦╬┤░¼Ą─┤┤ą┬ą═Į╚┌╣żŠ▀Ż¼SPACėąų·ė┌┤┘Į°ū╩©w▒Š╩ą│Īėļ╩Ą╠Õ▓·ęĄĄ─╔ŅČ╚Įß║ŽŻ¼╠ß╔²ė┼ų╩Ų¾ęĄŠ║š∙┴”║═ŠŁ╝├╗Ņ┴”ĪŻ╦µū┼╝Ó╣▄ųŲČ╚Ą─╣µĘČ║═╩ą│ĪĮė╩▄Č╚Ą─ų▓Į╠ßĖ▀Ż¼įż╝Ų╬┤└┤SPACĮ½│╔╬¬┤½═│IPO╔Ž╩ą═ŠŠČĄ─ųžę¬▓╣│õĪŻ

─┐Ū░Ż¼Š│─┌ū╩▒Š╩ą│Īę²╚ļSPAC╗·ųŲĄ─┼õ╠ūųŲČ╚║═╩ą│Ī╗∙┤Ī╔ą▓╗═Ļ╚½Š▀▒ĖŻ¼Š│─┌Ų¾ęĄĪó═Čū╩š▀║═ū©ęĄ╗·╣╣┐╔ęįčĪį±═©╣²Š│═ŌĮ╗ęū╦∙▓╬ėļSPAC╔Ž╩ąęĄ╬±ĪŻ

ę╗╩ŪŠ│─┌─Ō╔Ž╩ąŲ¾ęĄ┐╔čĪį±ėļęč╔Ž╩ąSPAC║Ž▓ó└┤╩ĄŽų╔Ž╩ąĪŻ╠ž▒╩ŪČįė┌▓┐Ęų│╔│żą═║═┤┤ą┬ą═Š│─┌Ī░ū©Š½╠žą┬Ī▒║═Ī░ąĪŠ▐╚╦Ī▒Ų¾ęĄČ°čįŻ¼═©╣²SPAC─Ż╩Į╔Ž╩ą┐╔ęį╩ĄŽų”žŽÓ▒╚┤½═│IPOĖ³╝ė┐ņ╦┘Ė▀ą¦Ą─╚┌ū╩Ż¼į┌ĪŌŠ│─┌▒▒Į╗╦∙Īó┐Ų┤┤░Õ║═┤┤ęĄ░Õų«═ŌĮ°ę╗▓Į═žš╣ŲõŠ│═Ō╣½┐¬╩ą│Ī╚┌ū╩Ą─Ū■Ą└ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼2022─Ļ3į┬16╚š╣·╬±į║Į╚┌╬╚Č©Ęóš╣╬»į▒╗ßš┘┐¬ū©╠Ō╗ßęķųĖ│÷Ż¼Ī░ųą╣·š■Ė«╝╠ą°ų¦│ųĖ„└ÓŲ¾ęĄĄĮŠ│═Ō╔Ž╩ąĪ▒Ż¼šŌ╬¬Ų¾ęĄĖ░Š│═Ō╔Ž╩ąūó╚ļ┴╦ę╗šļŪ┐ą─╝┴ĪŻ┴Ēę╗ĘĮ├µŻ¼į┌├└╣·ųż╚»Į╗ęū╬»į▒╗߯©SECŻ®│ųą°╩šĮ¶ČįųąĖ┼╣╔╣½╦ŠĖ░├└╔Ž╩ą╝Ó╣▄Ż¼ęį╝░ųą├└╝Ó╣▄╦½ĘĮį┌╠ß╣®Ī’╔¾╝ŲĄūĖÕĄ╚╬╩╠Ō╔Ž╚į╬┤Ī’ūŅųš┤’│╔ę╗ų┬Ą─▒│Š░Ž┬Ż¼SECęčĮ½╩²╝ęųąĖ┼╣╔Ų¾ęĄ┴ą╚ļĪ░įżš¬┼Ų├¹ĪߥźĪ▒ĪŻųąČ╠Ų┌─┌įĮ└┤įĮČÓĄ──ŌĖ░├└╔Ž╩ą╣½╦Š┐╔─▄ū¬Č°┐╝┬ŪĖ░Ė█╔Ž╩ąŻ¼┤ėČ°Į½ČįĖ█╣╔SPAC╣╣│╔└¹║├ĪŻ

Č■╩ŪŠ│─┌║ŽĖ±ģe╗·╣╣║═Ė÷╚╦═Čū╩š▀┐╔═©╣²QDŻ©║ŽĖ±Š│─┌╗·╣╣═Čū╩š▀Ż®ĪóRQDŻ©╚╦├±▒ę║ŽĖ±╗·╣╣Š│─┌═Čū╩š▀Ż®ĪóĖ█╣╔═©Ą╚Ū■Ą└▓╬ėļŠ│═Ōū╩▒Š╩ą│ĪSPAC═Čū╩Ż¼┤ėČ°═žš╣═Čū╩š▀┐╔═Č╣╔Ų▒▒ĻĄ─ĘČ╬¦ĪŻ╠ž▒╩Ū┐╔ęį═©╣²═Čū╩SPAC▓╬ėļĖ▀į÷│żĪ∙ą═ąąęĄ▒ĻĄ─Ą─┐ņ╦┘│╔│żŻ¼į┌│ąĄŻę╗Č©ĘńŽšĄ─═¼╩▒ėą═¹╗±Ą├┐╔╣█Ą─═Čū╩╗ž▒©ĪŻ

╚²╩ŪŠ│─┌Į╚┌╗·╣╣Ą─Š│Īė═Ō│ų┼Ų═Čąąūė╣½╦Š┐╔ū„╬¬ĘóŲ╚╦╔Ķ┴óSPAC╔ĻŪļ╔Ž╩ąŻ¼┤ėČ°┤“═©─╝żū═Č╣▄═╦╚½┴„│╠ĪŻSPACį┌Ę¹║ŽŽÓ╣žĮ¹╩█Ų┌╣µČ©Ą─╗∙┤Ī╔Ž╦§Č╠┴╦┤½═│═Čū╩▓ó╣║Ą─═╦│÷ų▄Ų┌Ż¼┴„Č»ąįŽÓČįĮŽĖ▀Ż¼╬¬©Åū©ęĄĄ─ę╗╝Č╩ą│Ī═Čū╩╗·╣╣╠ß╣®┴╦┐ņ╦┘═╦│÷Ą─═©Ą└ĪŻ┤╦═ŌŻ¼SPAC─Ż╩ĮČįŠ│─┌Į╚┌╗·╣╣Ė³║├Ąž╩ĄŽų═Č┤¹┴¬Č»Īóąą╦Š┴¬Č»ę▓ėąĮŽŪ┐Ą─ĮĶ╝°║═▓╬┐╝╝█ųĄŻ¼Š│─┌Į╚┌╗·╣╣┐╔ęį╠Į╦„┴óūŃūį╔ĒŪ┐┤¾Ą─Š│─┌┐═╗¦╣žŽĄ═°┬ń║═ŽŅ─┐╗±╚Ī─▄┴”Ż¼š¹║ŽŠ│═Ō═Čąąūė╣½╦ŠĄ─┼Ųššū╩į┤║═╦Į─╝ęĄ╬±ŠŁčķĪ┐Ż¼┤“═©Š│─┌═Ō└Ē▓Ų║═╦ĮąąĄ╚▓·ŲĘĄ──╝ū╩║═Ž·╩█Ū■Ą└ĪŻėļ═Ōū╩╗·╣╣ŽÓ▒╚Ż¼Š│─┌Į╚┌╗·╣╣į┌č░šę║Ž╩╩Ą─Š│─┌▓ó╣║▒ĻĄ─ĪóDe-SPACĮūČ╬Ą─▓ó╣║╚┌ū╩ų¦│ųęį╝░▓ó╣║║¾│ųą°Ė│─▄ĘĮ├µė┼╩Ų├„ŽįŻ¼─▄╣╗Ė°▒ĻĄ─╣½╦Š┤°└┤│ųą°Ą─ū╩į┤═Č╚ļŻ¼▓ó╬¬═Čū╩╚╦┤┤įņĖ³Ė▀Ą─╝█ųĄ╗ž▒©Ż¼┤ėČ°Ė³║├Ąž╩ĄŽųĖ„ĘĮ╣▓ė«ĪŻ

ĪŠ▓Ų▓▀ųŪ┐Ō WEALTH PLUSĪ┐▓ŲĖ╗╣▄└ĒąąęĄĄ─覎░ĘųŽĒ╝░ū╩į┤Ī╣š¹║ŽŲĮ╠©Ż¼╬óą┼╣½ų┌║┼─┌╦č╦„Ī░▓Ų▓▀ųŪ┐ŌĪ▒╝┤┐╠╣žūóŻĪ