Ī░┤¾▓ŲĖ╗©Ć╣▄└ĒĪ▒▒│Š░Ž┬╔╠ęĄę°ąą╠ß╔²Ė▀Š╗ųĄ┐═╗¦ū█║ŽĘ■╬±─▄┴”Ą─╦╝┐╝

╦µū┼╬ę╣·Į°╚ļĪ░┤¾▓ŲĖ╗╣▄Ī╣└ĒĪ▒╩▒┤·Ż¼Ė▀Š╗ųĄ┐═╗¦Čįū©ęĄ╗»ĪóČ©ųŲ╗»Īóū█║Ž╗»Ę■╬±Ą─ąĶŪ¾│╔╬¬Ū„╩ŲŻ¼ų┌ČÓĮ╚┌╗·╣╣ĘūĘū┼▄┬Ē╚”ĄžĪó╗²╝½Ī╣▓╝ŠųšŌę╗╗·ė÷ėļ╠¶šĮ▓ó┤µĄ─└Č║Ż╩ą│ĪĪŻ▒Š╬─Įß║Ž╔╠ęĄę°ąąū█║Ž╗»ŠŁė¬ė┼╩ŲŻ¼╬¦╚Ų╦Įąą┐═╗¦Ę■╬±ūķų»┴„│╠▒õĖ’Īóū█║Ž╗»Ę■╬±ŲĮ╠©┤ŅĮ©Īóū©ęĄ╗»Čį┐═Ę■╬±─▄┴”┤“įņĪó╬╚ĮĪ║Ž╣µĘń┐ž╠ÕŽĄĮ©╔ĶĄ╚ĘĮ├µŻ¼ųžĄŃ╠Į╠ų╔╠ęĄę°ąą╠ß╔²Ė▀Š╗ųĄ╚╦╚║ū█║ŽĘ■╬±─▄┴”Ą─▓▀┬įĪŻ

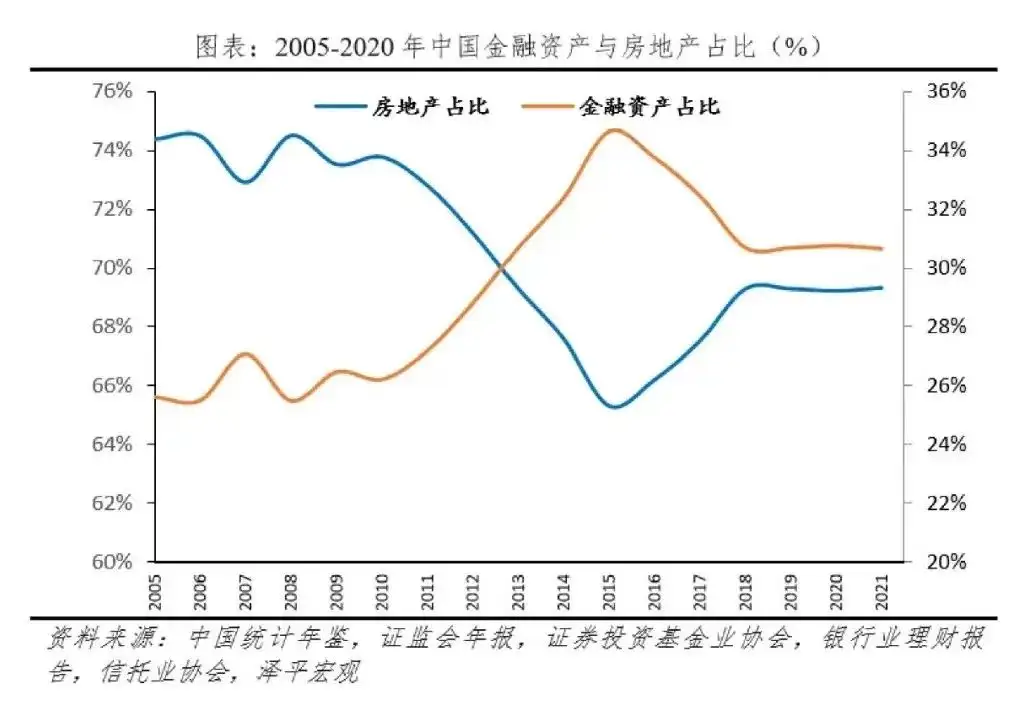

ąąęĄĘóš╣╚²┤¾Ū„╩Ų

▓ŲĖ╗╣▄└Ē╩ŪųĖĮ╚┌╗·╣╣Ė∙”µŠ▌┐═╗¦ąĶŪ¾Ż¼╬¬Ųõ╠ß╣®ū©ęĄĮ©ęķ╝░▓Ų╬±╣µ╗«Ę■╬±Ż¼═©╣²╣╣Į©Ė÷ąį╗»Ą─ū╩▓·┼õų├ūķ║ŽŻ¼Čį┐═Ī¹╗¦Ą─ū╩▓·ĪóĖ║š«Īó┴„Č»ąįĄ╚Į°ąą╣▄└ĒŻ¼┤ėČ°©}╩ĄŽųĮĄĄ══Čū╩ĘńŽšĪó╩ĄŽų▓ŲĖ╗▒ŻųĄį÷ųĄĄ╚─┐Ą─Ż¼Ųõ▒Šų╩╩Ūęį┐═╗¦╬¬Ī°ųąą─Ą─ū╩▓·┼õų├ĪŻ

Ī░┤¾▓ŲĖ╗Ī®╣▄└ĒĪ▒Ė┼─ŅūŅŽ╚ė╔╣·─┌ę°ąąęĄ╗·╣╣╠ß│÷Ż¼┤·ųĖęį▓ŲĖ╗╣▄└Ē╬¬║╦ą─Ą─Ę■╬±╠ÕŽĄ║═╔·╠¼ŲĮ╠©ĪŻ┤╦║¾Ż¼ęįę°ąą╬¬┤·▒ĒĄ─Ė„┤¾╗·╣╣ę▓ĘūĘū╠ß│÷ūį╝║Ą─Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒šĮ┬į╣µ╗«Ī╔║═ŠŁė¬▓▀┬įĪŻ

ŽÓĮŽė┌▓ŲĖ╗╣▄└ĒŻ¼Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒Ū┐Ą„┴╦Ę■╬±ęĄ╠¼Ą─╔²╝Č║═Ę■╬±─┌║ŁĄ─╔Ņ╗»Ż¼ŪęŠ▀ėąŽ╩├„Ą─ųą╣·╩ą│Ī╩Ą╝∙╠ž╔½ĪŻ▒Š╬─╚Ž╬¬Ż¼ę¬ū╝╚Ę░č╬šĪ░┤¾▓ŲĖ╗╣▄└ĒĪ▒šŌę╗Ė┼─Ņ─┌║ŁŻ¼┐╔┤ė╩ą│Ī╣µ─ŻĪóęĄ╬±─┌║Ł║═╔ń╗ߊŁ╝├ą¦ė├Ą╚ĮŪČ╚Ęų╬÷Ż¼Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒╩▒┤·▒│Š░Ž┬Ż¼▓ŲĖ╗╣▄└ĒąąęĄĄ─Ęóš╣Ū„╩ŲĪŻ

Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒Ą─╩ą│Ī┐š╝õ╣Ń└½

01 ╬ę╣·Šė├±▓ŲĪ§ĪĪĖ╗╝ė╦┘╗²└█

į┌┬§Ž“Ė▀ų╩┴┐Ęóš╣Ą─ą┬š„│╠ųąŻ¼╬ę╣·ŠŁ╝├▒Ż│ų╬╚ųąŽ“║├Ą─╗∙▒ŠŪ„╩ŲŻ¼╔ń╗ß▓ŲĖ╗▓╗ČŽį÷╝ėŻ¼ū╔č»╗·╣╣蹊┐Žį╩ŠŻ¼2021─Ļųą╣·Šė├±▓ŲĖ╗ū▄┴┐ę芣═╗ŲŲ600═“ę┌į¬Ż¼ųą╣·▓ŲĖ╗╣▄└Ē╩ą│Ī╣µ─Żęč╬╗Šė╚½Ū“Ą┌Č■Ż╗╦µū┼╬ę╣·ŠŁ╝├ū▄┴┐▓╗ČŽĪ▐┬§╔Žą┬╠©ĮūŻ¼╚╦Š∙┐╔ų¦┼õĪ╠╩š╚ļ▓╗ČŽį÷╝ėŻ¼ųąĄ╚╩š╚ļ╚║╠Õę▓│ųą°└®┤¾Ż¼Įžų┴2022─Ļ5į┬Ż¼ųą╣·ųąĄ╚╩š╚ļ╚║╠Õ╚╦╩²ęč│¼4ę┌╚╦Ż¼▓ŲĖ╗╣▄└Ē╩ą│ĪĄ─┐═╗¦╗∙┤Ī▓╗ČŽ║╗╩ĄĪŻ

02 Šė├±▓ŲĖ╗╣▄└ĒąĶŪ¾┐ņ╦┘į÷│żŪę┐š╝õŠ▐┤¾

Ė∙Š▌╚╬į¾ŲĮ═┼Čė║═ą┬║■▓ŲĖ╗┴¬║ŽĘó▓╝Ą─ĪČųą╣·▓ŲĖ╗▒©Ėµ2022ĪĘŻ¼2011─Ļų┴2021─Ļ╩«─Ļ╝õŻ¼ųą╣·Šė├±│ųėąĄ─Į╚┌ū╩▓·▒╚└²╔Ž╔²┴╦Į³5Ė÷░┘ĘųĄŃų┴31%Ż¼╩ĄĪ∙Žų┴╦┐ņ╦┘į÷│żŻ¼ŪęįĮ╩ŪŠŁ╝├Ęó┤’Ą─ĄžŪ°šŌę╗▒╚└²įĮĖ▀Ż¼Ž┬ĮūČ╬╦µū┼Šė├±▓ŲĖ╗╝ė╦┘└█╗²║═Ī░Ę┐ūĪ▓╗│┤Ī▒Ą╚š■▓▀│ųą°═ŲĮ°Ż¼Šė├±│ųėąĮ╚┌Ī¶ū╩▓·▒╚└²Į½Į°ę╗▓Į╠ß╔²Ż¼▓ŲĖ╗╣▄└Ē╩ąĪ’│ĪĘóš╣┐š╝õŠ▐┤¾ĪŻ

03 ╩ą│Ī╗ĘŠ│║═╝Ó╣▄╣µĘČ│ųą°═Ļ╔Ų

┤ėū╩▒Š╩ą│ĪĘóš╣┐┤Ż¼╬ę╣·ū╩▒Š╩ą│Ī│żŲ┌Ž“║├Īó╬╚ųąŽ“║├Ż¼╬¬▓ŲĖ╗╣▄└ĒĮĪ┐ĄĘóš╣╠ß╣®┴╦┴╝║├╗ĘŠ│║═╝ß╩Ą╗∙┤ĪĪŻ┤ė╝Ó╣▄╣µĘČ┐┤Ż¼2021─Ļ12į┬Ż¼ųą╣·╚╦├±ę°ąąĘó▓╝Ą─ĪČĮ╚┌┤ėęĄ╣µĘČ▓ŲĖ╗╣▄└ĒĪĘŻ¼ČįĪ░▓ŲĖ╗╣▄└ĒĪ▒Į°ąą┴╦├„╚ĘČ©ęÕŻ¼▓óČį▓ŲĖ╗╣▄└Ē┤ėęĄ╚╦į▒╠ß│÷┴╦├„╚ĘĪ·Ī÷ę¬Ū¾Ż¼╬ę╣·▓ŲĖ╗╣▄└ĒąąęĄĄ─╝Ó╣▄▓╗ČŽ═Ļ╔ŲŻ¼╩ą│Ī╔·╠¼│ųą°Ž“║├Ī║ĪŻ

Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒Ą─ęĄ╬±─┌║Ł▓╗ČŽ╔Ņ╗»Ż¼Ę■╬±▒▀Įń│ųą°└®┤¾

┤ė┐═╗¦ąĶŪ¾┐┤Ż¼═Čū╩š▀▓╗į┘Ąźę╗ĄžūĘŪ¾┤µ┴┐▓ŲĖ╗ĮūČ╬ąį▒ŻųĄį÷ųĄŻ¼Č°╩Ūę¬Ū¾Į╚┌╗·╣╣ęįĪĒ┐═╗¦╬¬ųąą─Ż¼╠ß╣®ę╗╠Õ╗»Ą─Į╚┌ėļĪŲĪĪĘŪĮ╚┌╣µ╗«Ę■╬±ĪŻ▓ŲĖ╗╣▄└ĒęĄ╬±┤ėĪ░▓·ŲĘĪóŪ■Ą└Ū²Č»Ī▒š²╩Į┬§Ž“Ī░┐═╗¦╠ÕčķŪ²Č»Ī╣Ī▒ĪŻ

┤ėęĄ╬±─┌║Ł┐┤ĪįŻ¼į┌╣▓═¼Ė╗įŻĄ─ų„╠ŌŽ┬Ż¼▓ŲĖ╗╣▄└ĒĖ³╝ė©ĆŪ┐Ą„Ī░ęį╚╦╬¬▒ŠĪ▒Ż¼Ė³ūóųžŲš╗▌ąįĪó╚╦├±ąį║═╩╩┼õąįŻ¼Ė∙▒Š─┐Ą─╩Ūį÷╝ėŠė├±▓Ų▓·ąį╩š╚ļŻ¼į÷Ū┐╚╦├±╚║ų┌Ą─╗±Ą├ĪąĖąĪŻ

┤ėĘ■╬±▒▀Įń┐┤Ż¼▓ŲĖ╗╣▄└Ē▓╗Į÷░³║¼┤µ┐ŅĪó└Ē▓ŲĪó╗∙ĮĪó▒ŻŽšĪó╣¾Į╩¶Ą╚═Čū╩└Ó▓·ŲĘŻ¼╗╣░³└©ū╩▓·Ī„┼õų├Īó▓Ų╬±Ī╣╣µ╗«ĘĮ░ĖĪó╝ęūÕą┼═ąĪó▒ŻŽš╣µ©ŗ╗«Ą╚Ę■╬±ĪŻ═©╣²═ž┐ĒĘ■╬±▒▀ĮńĪó╠ß╔²┐═╗¦ū╩Į╚┌═©ą¦┬╩Ż¼▓ŲĖ╗╣▄└ĒĘ■╬±Į½Ė³║├ų·┴”Šė├±▓ŲĖ╗▒ŻųĄį÷ųĄĪŻ

Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒Ą─╔ń╗ߊŁ╝├ą¦ė├Š▐┤¾

ę╗ĘĮ├µŻ¼▓ŲĖ╗╣▄└ĒęĄ╬±░’ų·Šė├±╩ĄŽų▓Ų▓·ąį╩š╚ļĄ─▒ŻųĄį÷ųĄŻ¼═¼╩▒┴¼Įėū┼ū╩ĮČ╦║═╚┌ū╩Č╦Ż¼╩Ū╣·├±ŠŁ╝├╠ÕŽĄųąĄ─╣ž╝³ę╗®IĪĪ╗ĘŻ¼▓ŲĖ╗╣▄└ĒęĄ╬±Ą─Ė▀ų╩┴┐Ęóš╣Ż¼Čįė┌Ę■╬±ŲšĪ„╗▌├±╔·ĪóĘ■╬±╩Ą╠ÕĪ芣╝├Š▀ėąųžę¬ęŌęÕĪŻČį┐═╗¦└┤╦ĄŻ¼▓ŲĖ╗╣▄└ĒęĄ╬±╗²╝½ų·┴”ū╩▓·▒ŻųĄį÷ųĄŻ¼═©╣²╠ß╔²Ė÷╚╦ū╩▓·│żŲ┌═Čū╩╗ž▒©Ż¼ĘßĖ╗┴╦Šė├±▓Ų▓·ąį╩š╚ļ└┤į┤Ż¼į÷Ū┐┴╦╚╦├±╚║ų┌Ą─╗±Ą├Ėą║═ąęĖŻĖąĪŻČį╩Ą╠ÕŠŁ╝├└┤╦ĄŻ¼Ė▀ų╩┴┐Ą─▓ŲĖ╗╣▄└ĒĘ■╬±─▄╣╗ė┼╗»Šė├±╝ę═ź▓ŲĖ╗ū╩▓·┼õų├Įß╣╣Ż¼ę²Ą╝Šė├±Ī╝Į°ąą│żŲ┌╬╚ĮĪ═Čū╩Ż¼ėąą¦╗ŃŠ█╔ń╗ßū╩Į▓ó╠ß╔²ū╩Į┼õ”’ų├ą¦┬╩Ż¼ę²Ą╝╔ń╗ßū╩Įų¦│ųšĮ┬įą┬ą╦ąąĪ„ęĄ┴ņė“Ż¼Ę■╬±ą┬Š╔Č»─▄ū¬Ī┐╗╗Ż¼ų·┴”▓·ęĄū¬ą═╔²╝ČŻ¼═ŲČ»ŠŁ╝├Ė▀ų╩┴┐Ęóš╣ĪŻ

┴Ēę╗ĘĮ├µŻ¼╬▐┬█Čį╔╠ęĄę°ąąĪó╚»╔╠═Čąą╗╣╩Ūū╩▓·╣▄└Ē╗·╣╣└┤╦ĄŻ¼▓ŲĖ╗╣▄└ĒęĄ╬±╠ņ╚╗Š▀ėąŪ┐┤¾Ą─┐═╗¦š│ąįŻ¼╩Ūų·┴”Į╚┌╗·╣╣╔╠ęĄ─Ż╩Į╔²╝ČĪóė┼╗»Čį┐═Ę■╬±Ą─ėą┴”ūźĪŌ╩ųĪŻš¹╠Õ┐┤Ż¼╬ę╣·▓ŲĖ╗╣▄└ĒęĄ╬±Čį╔╠ęĄę°ąąė¬ęĄ╩š╚ļ╣▒ŽūČ╚╚įėą┤²╠ß╔²ĪŻĖ∙Š▌ĪČ2022─ĻČ╚ųą╣·ę°ąąęĄĘóš╣▒©ĖµĪĘŻ¼╬ę╣·╚½▓┐41╝ę╔Ž©Ä╩ąę°ąąį┌2022─ĻĄ┌ę╗╝ŠČ╚ųą╝õęĄ╬±╩š╚ļš╝ė¬ęĄŻ└ ╩š╚ļ▒╚ųžĮ÷╬¬17%Ż¼Ė„╝ę╔Ž╩ąę°ąą▓ŲĖ╗╣▄└ĒęĄ╬±╩š╚ļį┌ųą╝õęĄ╬±╩š╚ļųąš╝▒╚Ųš▒ķį┌20%ų┴30%ų«╝õĪŻū█║Ž└┤┐┤Ż¼ŽÓĮŽė┌┤½═│┤µ┤¹┐ŅęĄ╬±Ż¼╬ę╣·╔Ž╩ąę°ąą▓ŲĖ╗╣▄└ĒęĄ╬±Čįė¬ęĄ╩š╚ļ╣▒ŽūČ╚┤”ė┌Ą═╬╗Ż¼╬┤└┤Ęóš╣Ū▒┴”Š▐┤¾ĪŻ

╔╠ęĄę°ąą╦ĮąąęĄ╬±Ą─╠¶šĮ║═╗·ė÷

Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒╩ą│ĪŪ░Š░╣Ń©Ä└½ĪóęĄ╬±Ī¶─┌║ŁĘßĖ╗Īóū█║Žą¦ė├Ī╠Š▐┤¾Ż¼┐═╗¦ąĶŪ¾ĪóęĄ╬±─Ż╩ĮĪóąąęĄĖ±Šųę▓š²Ęó╔·ū┼╔Ņ┐╠▒õ╗»Ż¼Ūęš²┤”ė┌Ė„╝ę╗·╣╣┼▄┬Ē╚”ĄžĪó╝ė┐ņŠ║š∙Ą─╣ž╝³Ų┌ĪŻ╦Į╚╦ę°ąąęĄ╬±ū„╬¬▓ŲĖ╗╣▄└ĒĄ─Ė▀Č╦┴ņė“Īó▓ŲĖ╗╣▄└ĒĘ■╬±Ą─╔²╝Čę²ŪµŻ¼ęč│╔╬¬═¼ęĄŠ║š∙Ą─║╦ą─Į╣ĄŃĪŻČįė┌╔╠ęĄę°ąąĪŠ╦Įąą╗·╣╣└┤╦ĄŻ¼Ė³ę¬╔Ņ╚ļ©æĘų╬÷į┌Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒╩▒┤·╦ĮąąęĄ╬±Ęóš╣╦∙├µ┴┘Ą─ą┬╠¶šĮ║═ą┬╗·ė÷ĪŻ

╦Įąą┐═╗¦ąĶŪ¾┐ņ╦┘╔²╝ČŻ¼Čį╔╠ęĄę°ąąĘ■╬±©K╠ß│÷Ė³Ė▀ę¬Ū¾

01 ╦Įąą┐═╗¦▓ŲĖ╗╣▄└ĒĘ■╬±Ą──┌║ŁĖ³╣ŃĘ║

╦Įąą┐═╗¦Ą─Ė÷╚╦Īó╝ęūÕĪóŲ¾ęĄ║═╔ń╗ßąĶŪ¾Į╗ų»Ż¼Ąźę╗Ą─ū╩▓·┼õų├Īó▓ŲĖ╗╣▄└ĒĘ■╬±─čęį┬·ūŃ╦Įąą┐═╗¦╚šęµČÓį¬╗»Ą─ąĶ©ōŪ¾Ż¼▓ŲĖ╗╣▄└Ē╗·╣╣ąĶę¬╠ß╣®║ŁĖŪĖ÷╚╦╚½╔·├³ų▄Ų┌Īó╝ęūÕ▓ŲĖ╗┤½│ąĪóŲ¾ęĄ│ųą°Ęóš╣Ą╚ČÓĪ∙Ė÷┴ņė“Ą─ū█║Ž╗»Ę■╬±Ż¼Ūę│²┴╦Ī·ū╩▓·┼õų├║═╝ęŲ¾▓ŲĖ╗┤½│ąŻ¼╦Įąą┐═╗¦═∙═∙╗╣ėą╝ęūÕģeŠ½╔±Īó╝ęĘń©Ä╝ę╣µĄ─┤½│ąčėą°Īó╗ž└Ī╔ń╗ßĪó╣½ęµ┤╚╔ŲĄ╚ąĶŪ¾ĪŻ

02 ╦Įąą┐═╗¦Ą─▓ŲĖ╗╣▄└ĒĘ■╬±Č©ųŲ╗»ąĶŪ¾├„Žį

▒Ļū╝╗»ĪóŲš╩╩╗»Ą─▓·ŲĘ─čęį┬·ūŃ╦Įąą┐═╗¦Ą─Č©ųŲ╗»ĪóĖ÷ąį╗»ąĶŪ¾Ż¼╦Įąą┐═╗¦Čįė┌ū©╩¶└Ē▓ŲĪóČ©ųŲ╗»╝ęūÕą┼═ąĄ╚▓·ŲĘĄ─ąĶŪ¾Č╝ę¬Ī░ęį┐═╗¦╬¬ųąą─Ī▒┴┐╠Õ▓├ę┬Ż¼į┌╚½├µ└ĒĮŌ┐═╗¦ąĶŪ¾Ą─╗∙┤ĪĪŪ╔Ž┐¬š╣╚½┴„│╠Č©ųŲ╗»ĪŲĪĪĘ■╬±ĪŻ

03 ╦Įąą┐═╗¦Čį▓ŲĖ╗╣▄└ĒĘ■╬±Ą─ę¬Ū¾Ė³Ė▀

ėĄėąū©ęĄĄ─Ī÷═Č╣╦═┼ČėĪóū©ęĄĄ─┐═╗¦ŠŁ└Ē▓┼─▄╣╗░’ų·╔╠ęĄę°ąą╚½├µ└ĒĮŌ┐═╗¦ąĶŪ¾Ż¼µĄ╩ņ░č╬š╩ą│Ī╗·╗߯¼Ė▀╦«ŲĮū÷║├Čį┐═Ę■╬±ĪŻ

ų„ę¬═¼ęĄ╝ė┐ņĮ°Š³Ė▀Č╦▓ŲĖ╗╣▄└Ē╩ą│ĪŻ¼╔╠ęĄę°ąą├µ┴┘ū┼Ė³╝ė╝ż┴ęĄ─═¼ęĄŠ║š∙

╦µū┼Ė„└ÓĮ╚┌╗·ĪŅ╣╣ĘūĘūĮ°Š³Ė▀Č╦▓ŲĖ╗╣▄└Ē╩ą│ĪŻ¼į┌╦Įąą┐═╗¦Ę■╬±ĘĮ├µŻ¼╔╠ęĄĪĮę°ąą├µČįĄ─═¼ęĄŠ║š∙Ė³╝ėĖ┤įėČÓį¬ĪŻ

01 ├µ┴┘╚»╔╠Īó╗∙ĮĄ╚╗·╣╣Ą─╝ż┴ę©LŠ║š∙

ŽÓ▒╚╔╠©ŗęĄę°ąąŻ¼╚»╔╠Īó╗∙ĮĄ╚╗·╣╣Ą─ų„ę¬┐═╚║┤¾ČÓ│żŲ┌▓╬ėļ╣╔Ų▒╩ą│Ī═Čū╩Ż¼Ųõūį╔Ēę▓ėąĘßĖ╗Ą─Č■╝Č╩ą│Ī═Čū╩ŠŁčķŻ¼ČįĘńŽšĮė╩▄│╠Č╚Ė³Ė▀Ż¼ę“Č°į┌┼õų├ū╩▓·╩▒Čį╚©ęµ└Óū╩▓·ĘĮ├µĄ─čĪį±Ė³╝ė┴ķ╗ŅĪŻ┤╦═ŌŻ¼═©╣²┤½═│═ČąąęĄ╬±Ż¼╚»╔╠Īó╗∙ĮĄ╚╗·╣╣ėļ┤┤Ė╗”žĪĪę╗┤·ĪóČŁ╝ÓĖ▀Ą╚Ė▀Š╗ųĄĪŲ╚╦╚║Į©┴óŲęĄ╬±╣žŽĄŻ¼ę▓╩ŪŲõĘóš╣╦ĮąąĪ“▓ŲĖ╗╣▄└ĒęĄ╬±Ą─ė┼╩ŲĪŻ

02 ▒ŻŽš╗·╣╣╝ė┐ņ╔°═ĖĖ▀Š╗┐═╗¦▓ŲĖ╗╣▄└Ē╩ą│Ī

2021─Ļ─®Ż¼╬ę╣·65╦Ļ╝░ęį╔Ž╚╦┐┌š╝▒╚Ī┐┤’ĄĮ14.2%Ż¼╩ū┤╬│¼╣²14%Ż¼╣·╝ęČįč°└ŽĮ╚┌┤¾┴”ų¦│ųŻ¼┤¾┴”═ŲĮ°╔╠ęĄč°└Ž▒ŻŽšĮ©╔ĶĪŻ▒ŻŽš╗·╣╣╬³─╔ū╩Į─▄┴”Ū┐Īó═Čū╩Ų┌Ž▐│żĪóėąū┼▓╗═¼ė┌Š╗ųĄ╗»ū╩▓·╣▄└Ē╗·╣╣Ą─Č└╠žė┼╩ŲĪŻ

03 ą┼═ą╗·╣╣Š▀ėąČ└ĄĮė┼╩Ų

ą┼═ą╗·╣╣ŠŁė¬ĘČ╬¦╣ŃĘ║Ż¼═Č”žĪĪū╩┴ņė“ČÓį¬Ż¼į┌┐═╗¦ę■╦Į▒Ż╗żĄ╚ĘĮ├µė┼╩Ų═╗│÷ĪŻ

04 Ą┌╚²ĘĮ▓ŲĖ╗╣▄└Ē╗·╣╣Ī“╝ė┐ņĘó┴”

Ą┌╚²ĘĮ▓ŲĖ╗╣▄®IĪĪ└Ē╗·╣╣ū„╬¬Č└┴ó╗·╣╣Ż¼┐╔ęį╚┌║ŽĖ„└Ó│ų┼ŲĮ╚┌╗·╣╣▓·ŲĘŻ¼╬¬┐═╗¦╠ß╣®╚½Ż└ŲĘ└ÓĄ─═Čū╩▓·ŲĘ╗§╝▄Ż¼┬·ūŃ┐═╗¦Ą─▓ŲĖ╗ąĶŪ¾Ż¼Į³─Ļ└┤ę▓╚ĪĄ├ĮŽ┐ņĘóš╣ĪŻ

į┌Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒┴ņė“Ż¼╔╠ęĄę°ąąŠ▀▒Ėū█║Ž╗»Ę■╬±ė┼╩Ų

┤ė▓ŲĖ╗╣▄└Ē╣®Ė°Č╦└┤┐┤Ż¼š¹║ŽĄ─ū╩į┤įĮ│õĘųŻ¼┐═╗¦┬·ęŌČ╚įĮĖ▀Ż¼Č°Ī²Ė▀Č╚ū█║Ž╗»Ą─ŠŁė¬ėļŪ┐┤¾Ą─ū╩į┤š¹║Ž─▄┴”ŪĪŪĪ╩Ū╔╠ęĄę°ąąĪĄ─║╦ą─ė┼╩ŲĪŻ

▓·ĪŌŲĘčąĘóĘĮ├µŻ¼╔╠ęĄę°ąąČį─┌ėĄĪĮėą╝»═┼ū█║ŽŠŁė¬Ą─Į╚┌ū╩į┤Ż¼Čį═ŌėļĖ„└Ó╗·╣╣┐¬š╣ęĄ╬±║Žū„Ż¼▓·ŲĘ╗§╝▄ĘßĖ╗Ż¼▓·ŲĘĖ▓ĖŪ╚½ū╩▓·└Ó▒ĪŻ

ąŁ═¼┴¬Č»ĘĮ├µŻ¼╣½╦Į┴¬Č»Īó╦Į╦Į┴¬Č»Īóū▄Ęų┴¬Č»ę▓╩Ū╔╠ęĄę°ąąį┌╝ż┴ę╩ą│ĪŠ║š∙ųą═čė▒Č°│÷Ą─Ę©▒”Ż¼╔╠ęĄę°ąą╝»═┼─┌Ī®Ą─▓┐├┼Īó╠§Ž▀╝õąŁ═¼┴¬Č»┐╔ęį╬¬┐═╗¦ŠŁ└Ē┐¬š╣ė¬Ž·╠ß╣®Ū┐ėą┴”Ą─ų¦│ųŻ¼╬¬╦Įąą┐═╗¦╠ß╣®Ė³╝ėū█║Ž╗»Ą─Ę■╬±ĪŻ

╚╦▓┼Čė╬ķĘĮó┘├µŻ¼╗∙ė┌Čįš¹╠Õ║Ļ╣█ŠŁ╝├║═Į╚┌╩ą│ĪĄ─│żŲ┌│ųą°Ė·ū┘ĪŌŻ¼╔╠ęĄę°ąą╗²└█┴╦ū©ęĄ╗»Ą─═Čū╩蹊┐─▄┴”Ż╗┤ė╩Ą╝∙ųą┼Óč°│╔│żŲ└┤Ą─Ū┐ėą┴”Ą─┐═╗¦ŠŁ└ĒČė╬ķ╩Ū┤¾ą═╔╠ęĄę°ąąĄ─Č└╠žė┼╩ŲŻ╗╔╠ęĄę°ąąĄ─Ž▀Ž┬Ęųų¦╗·╣╣║═Ę■╬±═┼Čė╚╦╩²įČ│¼Ųõ╦¹═¼ęĄŻ¼šŌę▓╣╣│╔┴╦╔╠ęĄę°ąą╬¬╦Įąą┐═╗¦╠ß╣®ė┼ų╩Ę■╬±Ą─╗∙┤Ī©ĆĪŻ

╔╠ęĄę°ąą╠ß╔²Ė▀Š╗©æĘ■╬±▓▀┬į

į┌ų┌ČÓĮ©Å╚┌╗·╣╣ĘūĘū╚ļŠųĪ░┤¾▓ŲĖ╗╣▄└ĒĪ▒└Č║Ż╩ą│Ī▒│Š░Ž┬Ż¼ū„╬¬Ė▀Š╗ųĄ╚╦╚║▓ŲĖ╗╣▄└Ē╩ą│ĪĄ─ųžę¬▓╬ėļš▀Ż¼╔╠ęĄę°ąąė”Ą▒│õĘų░č╬š╗·ė÷Īóų„Č»ė”Čį╠¶šĮŻ¼╝ė┐ņĮ©┴óĪ░ęį┐═╗¦╬¬ųąą─Ī▒Ą─Ė▀Č╦▓ŲĖ╗╣▄└Ēū█║ŽĘ■╬±╠ÕŽĄŻ¼┤┤ą┬Ė³ČÓČÓį¬▓·ŲĘĘ■╬±Ż¼Ū┐╗»ę╗╠Õ╗»©Éū█║ŽĘ■╬±╗·ųŲŻ¼╚½ĘĮ╬╗┬·ūŃ╦Įąą┐═╗¦ąĶŪ¾©}Ż¼ę²Ą╝╔ń╗ß▓ŲĖ╗Ž“╔ŽŽ“╔ŲŽ“╚┘Ż¼╬¬╝ė┐ņ╬ę╣·▓ŲĖ╗╣▄└Ē╩ą©Ķ│ĪĖ▀ų╩┴┐Ęóš╣ū„│÷ĪÓė”ėąĄ─╣▒ŽūĪŻŠ▀╠Õ└┤╦ĄŻ¼ę¬╬¦╚Ųū÷║├╦Įąą┐═╗¦ū█║ŽĘ■╬±Ż¼╩Ą╩®ęįŽ┬╦─ĪĘ┤¾║╦ą─Ęóš╣▓▀┬įĪŻ

┐¬š╣Ī░ęį┐═╗¦╬¬ųąą─Ī▒Ą─ūķų»┴„│╠▒õĖ’

▓ŲĖ╗╣▄└Ēėļū╩▓·╣▄└ĒĄ─Ū°▒į┌ė┌ęį╚╦╬¬║╦ą─Ż¼Ųõ│÷ĘóĄŃ║═┬õĮ┼ĄŃČ╝╩Ū┐═╗¦ąĶŪ¾Ż¼į┌Ī░┤¾▓ŲĖ╗╣▄└ĒĪ▒╩▒┤·Ż¼╔╠ęĄę°ąą╦Įąą╗·╣╣Ė³ę¬╝ß│ųęį┐═╗¦╬¬ųąą─Ż¼┤ė╠ß╔²┐═╗¦╠ÕčķĖąĪ¹║═┬·ęŌČ╚│÷ĘóŻ¼┐¬š╣Ę■╬±©ō╝▄╣╣║═ūķų»┴„│╠▒õĖ’Ż¼ū÷║├╚½╔·├³ų▄Ų┌Ą─┐═╗¦┼Ń░ķ©ĶĪŻ

01 Ū┐╗»ūķų»╬─╗»Į©╔Ķ

┤ė┐═╗¦ĮŪ®¢Č╚Ż¼ę¬╝ė┐ņū¬▒õ╣█─ŅŻ¼ė╔Ī░Ė°┐═╗¦╠ß╣®╩▓├┤Ī▒Ž“Ī░┐═╗¦ąĶę¬╩▓├┤Ī▒ū¬▒õŻ¼╬¦╚Ų┐═╗¦╗∙┤ĪĮ©╔Ķėļ┬ųČ»╔²╝ČĪó┐═╗¦ū╩į┤═┌Š“ėļ╝█ųĄ╣▒ŽūĪó┐═╗¦ū╩▓·Įß╣╣Ą„š¹ėļė┼╗»Ą╚ĘĮ├µ╔Ķų├┐╝║╦ųĖ▒ĻĪ╔Ż╗

┤ėąą─┌ĮŪČ╚ĪčŻ¼ų╗ėąŽ╚╚├į▒╣ż╠ÕčķĄĮ┤ė╩┬┐═╗¦Ę■╬±ė¬Ž·Ī·╣żū„Ą─Ī░ė┼Ž╚ĖąĪ▒Ż¼▓┼─▄╚├┐═ĪŪ╗¦ŽĒ╩▄ĄĮę°ąąĘ■╬±Ą─Ī░ęį┐═╬¬ūĪ▒Ż¼ę¬į┌ąą─┌┼Óė²Ī░Ū░╠©ė┼Ž╚Ī▒Ī░ęį┐═╗¦ŠŁ└Ē╬¬ųąą─Ī▒Ą─╬─╗»Ęš╬¦Ż¼Į©┴óęĄ╝©╬¬Ž╚Ą─Į·╔²═©Ą└ĪŻ

02 ū÷ė┼┐═╗¦Š½ŽĖ╗»╣▄└Ē

ę╗ĘĮ├µŻ¼╔Ņ┐╠Č┤▓ņ┐═╗¦ąĶŪ¾Ż¼╝ėŪ┐Čį╦Įąą┐═╗¦┐═╚║Įß╣╣ĪóĘ■╬±ąĶŪ¾Īó═Čū╩ą─╠¼Īóąą╬¬╠žš„Ą╚Ą─ŽĖų┬Ęų╬÷║═╔Ņ╚ļ蹊┐Ż¼╣╣Į©╦ĮĪĶąą┐═╗¦Ęų▓Ń─Żą═Ż¼▓·│÷╔Ņ┐╠Ą─┐═ĪŅ╗¦Č┤▓ņĪóŪ░š░Ą─ŠŁė¬▓▀┬į║═├¶╚±Ą─Ę■╬±Žņė”ĪŻ

┴Ēę╗ĘĮ├µŻ¼ū÷ĄĮ╗±┐═Īó╗Ņ┐═Īó┴¶┐═▓óųžĪŻį┌Ū▒┴”┐═╗¦═┌Š“╣²│╠ųąū÷║├Ė▀Īß│╔│żąį┐═”╬╚║┼Óė²Ż¼į┌┤µ┴┐┐═╗¦╬¼╗ż╣²│╠ųą═©╣²│żŲ┌Īóū©ęĄĄ─┐═╗¦┼Ń░ķ╠ß╔²┐═╗¦╠ÕčķĪŻ

03 Ū┐╗»ąŁ═¼┴¬Č»Žņė”╗·ųŲ

šļČį╦Įąą┐═╗¦ū█║Ž╗»Īó┐ń┴ņė“Ė┤įėąĶŪ¾Ż¼ė╔╦Įąą▓┐ŪŻ═ĘŻ¼Į©┴óĪ░ę╗ĄŃĮė╚ļŻ¼╚½ĘĮ╬╗”ŲŽņė”Ī▒Ą─┴¬Č»Ę■Ī’╬±╗·ųŲŻ¼Ū┐╗»▓·ŲĘĪóĘ■╬±Ą─┐ńĮń╚┌║ŽŻ¼┤“įņūķ║Ž╗»ĪŌĪó│ĪŠ░╗»Ą─Ī╝╚½┴┤╠§Īó╚½╔·├³ų▄Ų┌▓·ŲĘ║═Ę■╬±Ż¼į÷Ū┐Čį┐═╗¦Ą─╬³ę²┴”║═Īóš│║ŽČ╚ĪŻ

┤ŅĮ©┐¬Ę┼ČÓį¬Ą─ū█║ŽĘ■╬±ŲĮ╠©

╦Įąą┐═╗¦Ą─Ė÷╚╦Īó╝ęūÕĪóŲ¾ęĄ║═╔ń╗ßąĶŪ¾Į╗ų»Ż¼Čįė┌ū©ęĄĮ©ęķėļū█║ŽĘ■╬±Ą─ąĶŪ¾Ū┐┴ęĪŻŽÓ▒╚ė┌╚»╔╠Īó▒ŻŽšĪó╗∙ĮĄ╚▓ŲĖ╗╣▄└Ē╩ą│Ī▓╬ėļš▀Ż¼╔╠ęĄę°ąą▒Š╔ĒŠ▀ėąĄŃČÓ├µ╣ŃĪó▓·ŲĘĘßĖ╗Īó┼ŲššŲļ╚½Īó╝»═┼”žĪĪŠŁė¬Ą─ė┼╩ŲŻ¼ŲĮ╠©║═Ī®Ū■Ą└Š║š∙┴”═╗│÷Ż¼Ė³ę¬│õĘųĪ■Ą„Č»╚½╝»═┼ęĄ╬±╠§Ž▀┴”┴┐Ż¼│ųą°ĘßĖ╗▓·ŲĘĘ■╬±╣®Ė°Ż¼┤ŅĮ©┐═╗¦ū█║ŽĘ■╬±ŲĮ╠©Ż¼┤“įņ╚½ŲĘ└ÓĪó╚½─▄ą═╦Į╚╦ę°ąąĪŻ

01 │ųą°ĘßĖ╗║══Ļ╔Ųū╩▓·┼õų├▓·ŲĘ

╝ėŪ┐ėļ╝»═┼╝░╚½╩ą│Īė┼ąŃ╣▄└Ē╚╦▓┼║Žū„Ż¼į┌╚½╩ą│ĪÕÓčĪ┬·ūŃ▓╗═¼ĘńŽš╩šęµŲ½║├Īó┐ń╩ąĪ∙│ĪĄ─ĘßĖ╗▓·ŲĘ└Ó▒Ż¼┤ŅĪįĮ©ČÓŲ┌Ž▐ĪóČÓ▓▀┬įĪó│Ż╠¼╗»Ę󹹥─▓·ŲĘ╠ÕŽĄŻ¼╬¬┐═╗¦┐¬š╣ū╩▓·┼õų├╠ß╣®Ė³ČÓčĪį±ĪŻ

02 ╠ß╣®ČÓżūį¬╗»▓ŲĖ╗┤½│ąĘ■╬±

╝ß╩ž▓ŲĖ╗▒ŻšŽ║═┤½│ąĄ─▒Šį┤Ż¼╗²╝½Ī■═Ų╣ŃŽųĮ└ÓĪó▒ŻŽšĮĪó┤╚╔ŲĪó╣╔╚©Ą╚Ė„└Ó▒╝ęūÕą┼═ąŻ¼į┌Ęóš╣╝ęūÕą┼═ąĘ■╬±Ą─╗∙┤Ī╔ŽŻ¼╗²╝½╠Į╦„┐¬š╣╝ęūÕ░ņ╣½╩ęęĄ╬±Ż¼╠ß╣®╝ęūÕū╩▓·═Č╚┌ū╩╣▄└ĒŻ¼▓Ų╬±╣╦╬╩ĪóĘ©┬╔ū╔č»╣µ╗«Ą╚Ę■╬±Ż╗═¼╩▒┤ėĄźę╗ū╩Į┤½│ąŽ“Š½╔±╬─╗»┤½│ąčė╔ņŻ¼╬¬┐═®I╗¦╝ęĘń╝ę╣µ┤½│ąĪó╝ęūÕ╩┬╬±ų╬└ĒĄ╚╠ß╣®Ė³║├Ą─ū©ĪŠęĄų¦│ųĪŻ

03 Ī░ŲĮ╠©╗»ĪóŲĘ┼Ų╗»Īó╠ÕŽĄ╗»Ī▒

╬¦╚Ų┐═╗¦ąĶŪ¾║═╩ą│ĪĪ§╚╚ĄŃŻ¼Į©┴óėąųžĪ°ĄŃĪóėą▓Ń┤╬ĪóĖ▀ŲĘų╩Ą─į÷ųĄĘ■╬±╠ÕŽĄŻ¼ųžĄŃ┐¬š╣ĮĪ┐Ą╣▄└ĒĪóūė┼«Į╠ė²Īó╔╠╬±│÷ąąĄ╚į÷ųĄĘ■╬±ŽŅ─┐Ż¼═¼╩▒│õĘųĘó╗ėĘųąąė┼╩ŲŻ¼╣─└°ĘųąąĖ∙Š▌Ū°ė“╠žĄŃ║═┐═╗¦ąĶŪ¾Ż¼į÷╔Ķ┐¬š╣ŽĮ─┌╗“▒ŠĄž╠ž╔½Ą─į÷ųĄĘ■╬±Ż¼ėļū▄ąąĘ■╬±ą╬│╔╗ź▓╣ĪŻ

04 ū÷║├╔µŲ¾▒│Š░┐═╗¦ū█©ŗ║ŽĘ■╬±

═©╣²╝ęĪ¹ūÕą┼═ąĪó╩ūŽ»┐═╗¦ŠŁ└ĒųŲĄ╚╩ųČ╬Ż¼Ū┐╗»Ī¹╣½╦Į┴¬Č»ė¬Ž·Ż¼ūź║├╔µŲ¾▒│Š░┐═╗¦Ą─ū█║Ž©ÅĘ■╬±Ż¼╣╣Į©Ī░▓ŲĖ╗╣▄└ĒĪ¬╣½╦ŠęĄ╬±Ī¬═Čū╩ę°ąąĪ▒Ą─Ę■╬±┴┤╠§Ż¼╬¬┐═╗¦╠ß╣®║ŁĖŪČį╣½║═╦ĮąąęĄ╬±Ą─ę╗└┐ūėū█║ŽĮ╚┌Ę■╬±ĪŻ

Ū┐╗»ū©ęĄų┬╩żĄ─Čį┐═Ę■╬±─▄┴”

╦Įąą┐═╗¦ąĶŪ¾Ė▀Č╚ū©ęĄ╗»Ż¼╩ŪČį╗·╣╣ū©ęĄ─▄┴”Īóė¬Ž·Ę■╬±╚╦į▒ū█║Ž╦žč°╝░Čįūį╔ĒĘ■╬±ū©ūóČ╚Ą╚Š▀ėąĮŽ©ōĖ▀ę¬Ū¾Ż¼╦Įąą╗·╣╣Ė³ąĶę¬ę└═ąū©ęĄČėĪč╬ķ║═ū©ęĄ╠ÕŽĄĮ©Ī¾╔ĶŻ¼│ųą°ĪĒ┬·ūŃ┐═╗¦ąĶŪ¾Īó╔Ņ╗»ę°┐═╣žŽĄĪŻ

ę╗ĘĮ├µŻ¼ę¬┤“įņ╦Įąąū©ęĄĘ■╬±Čė╬ķĪŻ╦Įąą┤ėęĄ╚╦į▒Š▀ėąĮŽĖ▀Ą─ū╝╚ļ├┼╝„║═ĮŽ│żĄ─┼Óė²ų▄Ų┌Ż¼ę¬į┌ū╩▓·┼õų├Īó╩ą│Īčą┼ąĪó▓ŲĖ╗╣▄└ĒĄ╚┐═╗¦║╦ą─ąĶŪ¾┴ņė“ėą╔Ņ╚ļ蹊┐▓ó│ųą°╔ŅĖ¹Ż¼╗╣ąĶ╚½├µ┴╦ĮŌ”’Čį╣½═ČąąĄ╚┴ņė“ų¬╩ČŻ¼Š▀▒Ė”ž┐¬└½Ą─╣·╝╩╩ėę░║═ū█║Ž▒│Š░Ż¼ĘĮ─▄”╬ĪĪ╬¬┐═╗¦╠ß╣®ę╗╠Õ╗»ū█║Ž╗»Ę■╬±Ż¼ČįĖ┌╬╗┤ėęĄ─ĻŽ▐Īóū©ęĄ─▄┴”ĪóĘ■╬±ū©ūóČ╚Ą╚Š▀ėąĮŽĖ▀ę¬Ū¾Ż¼Ą▒Ū░╦Įąąū©ęĄ╚╦▓┼ęč│╔╬¬╩ą│ĪŽĪ╚▒ū╩į┤ĪŻ╔╠ęĄę°ąąė”Ė├Ė³╝ė╣žūó╦Įąąū©ęĄ╚╦▓┼Čė╬ķĮ©╔ĶĄ─ųžę¬ęŌęÕŻ¼┤“įņ▓ŲĖ╗╣▄└Ē╩ą│ĪĄ─Ė▀Č╦┴ņŠ³╚╦▓┼Ż¼═╗│÷╦Įąą┐═╗¦Ę■╬±Ė┌╬╗Ą─ū©ų░╗»║═ū©ęĄ╗»Ż¼│ųą°┐¬š╣ū©ęĄ┼ÓčĄ║═Š½ū╝┼Óč°Ż¼▓╗ČŽ╠ß╔²Ė┌╬╗╬³ĪĮę²┴”Ż¼ę²Ą╝Ųõį┌ū©ęĄ┴ņė“│ųą°╔ŅĖ¹Ż¼┤ėČ°Ė³║├Ąž╬¬╦Įąą┐═╗¦Ę■╬±ĪŻ

┴Ēę╗ĘĮ├µŻ¼ę¬┤“įņ╦ĮąąŻ└ ū©ėąĄ─Ę■╬±╠ÕŽĄĪŻ╔╠ęĄĪ§ĪĪę°ąąė”╝»║Žū▄Ęųąą┴¬Č»ė┼╩ŲŻ¼ą╬│╔ŠŁė¬║Ž┴”ĪŻ

į┌ū▄ąą▓Ń├µŻ¼ū÷╩Ą║╦ą─╣▄└Ē─▄┴”ĪóĘ■╬±╗∙▓Ń─▄┴”║═ąŁ═¼┴¬Č»─▄┴”Ż¼┤“įņėąą¦ų¦│ųę╗Ž▀Ą─╦Įąąū©╝ę═┼Čė║═▓·ŲĘčąĘóŲĮ╠©Ż╗

į┌Ęųąą▓Ń├µŻ¼į÷Ū┐├µŽ“Ū°ė“╩ą│ĪĄ─┤┤ą┬Ę■╬±─▄┴”Ż¼╠ž▒╩Ūį┌Ąž╩ą╝Č▓Ń├µ©ŹŻ¼Į©┴ó╦Įąą┐═╗¦ū©ė¬Ī¶╗»╗·╣╣Ż¼╩╣ų«│╔╬¬┐═╗¦ŠŁė¬╬¼╗ż©KĄ─Ū┼═Ę▒żĪóū©ęĄė¬Ž·╚╦▓┼Ą─ʧ╗»Ų„Īó╦Įąą▓·ŲĘĘ■╬±╝░ŠŁė¬└Ē─ŅĄ─┤½Ą╝Ų„ĪŻ

╠ž▒ĪŌ╩Ūę¬│ųą°╝ėŪ┐═Ččą╠ÕŽĄĮ©╔ĶŻ¼Ė▀Č╚ųž╩ė┤¾└Óū╩▓·Ū„╩Ųčą┼ąŻ¼┤ŅĮ©ŲĖ▓ĖŪų„ę¬ū╩▓·└Ó▒╝░╣▄└Ē╚╦ė┼╩ŲĪóĘńĖ±ĪóŲ§║ŽČ╚Ą─═Čū╩▓▀┬į蹊┐╠ÕŽĄŻ¼ą╬│╔Ė³╝ėŠ½ū╝Ą─═Ččąįż┼ą▓óŪ┐╗»═ČčąŪ²Č»║═└Ē─Ņ┤½Ą╝Ż¼╬¬┐═╗¦║═Ī÷╗∙▓ŃĖąų¬╩ą│ĪČ»╠¼ĪóĮ°ąą═Čū╩Š÷▓▀╠ß╣®▓╬┐╝ę└Š▌ĪŻ

│ųą°╠ß╔²ŲĮ░▓╬╚ĮĪĄ─Ęń┐ž║Ž╣µ╣▄└Ē─▄┴”

╬╚ĮĪėļą┼ė├╩Ū╔╠ęĄę°ąąū╩▒Š╗²Š█Ą─╗∙╩»Ż¼╩ŪĖ▀Š╗ųĄ┐═╗¦į┌ų┌ČÓ▓ŲĪĶĖ╗╣▄└Ē╗·╣╣ųąčĪį±╔╠ęĄę°ąąĄ─╣ž╝³ę“╦žŻ¼ę▓╩Ū╔╠ęĄę°ąąŠŁė¬Ą─╔·├³Ž▀ĪŻ╔╠ęĄę°ąąį┌Ę■╬±Ė▀Š╗ųĄ┐═╗¦Ą─╚½┴„│╠ųąČ╝ąļ╩„┴óŲĮ░▓╬╚ĮĪĄ─Ęń┐žęŌ╩ČŻ¼╣ß│╣Ī░║Ž╣µ┤┤įņ╝█ųĄĪ▒ŠŁė¬└Ē─ŅĪŻ

01 └╬╣╠╩„┴ó║Ž╣µ└Ē─Ņ

ė╔ė┌╦ĮąąęĄ╬±Š▀ėą┤┤ą┬ąįĪóŪ░čžąįĪó┐ń┴ņė“╠žš„Ż¼Ė³ę¬╝ėŪ┐ųžĄŃ┴ņė“ĘńŽščąŠ┐Ż¼▓óĮß║ŽĘ©┬╔ģeĘ©╣µ║═╝Ó╣▄š■▓▀▒õ╗»Īó─┌Īį▓┐╣▄└ĒąĶ꬯¼│ųą°┐¬š╣ęĄ╬±┴„│╠║═ųŲČ╚Ą─╚½ĘĮ╬╗╩ß└ĒŻ¼ū┼┴”Ū┐╗»┼Óė²║ŽĪ°╣µ╬─╗»Ż¼ū÷ĄĮęĄ╬±Ęóš╣Īó║Ž╣µŽ╚ąąĪŻ

02 │ųą°Ū┐╗»Ī®Ęń┐ž─▄┴”

╦ĮąąęĄ╬±ĘńŽšų„ę¬┤µį┌ė┌▓·ŲĘĘ■╬±čąĘóĪó═Čū╩Į╗ęūĪó▓·ŲĘį╦ė¬Īó▓·ŲĘĘ■╬±ė¬Ž·Ą╚╗ĘĮ┌Ż¼░³└©╩ą│ĪĘńŽšĪóą┼ė├ĘńŽšĪó┴„Č»ąįĘńŽšĪó▓┘ū„ĘńŽšĄ╚Ī߯¼╠ž▒ę¬Ė▀Č╚╣žūó╩ą│ĪĘńŽšŻ¼╝ß│ų╔¾╔„╬╚ĮĪĄ─═ČŠ÷╠ÕŽĄŻ¼į┌Ęń┐žČ╦ū┼┴”ņ┘ŲĮ╩ą│Ī▓©Č»Ż¼┴óūŃ▓ŲĖ╗╣▄”Ę└ĒęĄ╬±Ė▀ų╩┴┐Ęóš╣Ż¼ūŅ©É┤¾Ž▐Č╚▒Ż╗ż┐═╗¦ū╩Į░▓╚½ĪŻ

03 │õĘųį╦ė├┐Ų╝╝ėļ╩²ūųĖ│─▄╩ųČ╬

│õĘųĘó╗ėŽĄ═│Ęń┐žą¦─▄Ż¼╩ĄŽų║Ž╣µ╣▄└ĒĪ²╚½┴„│╠ĪóŪČ╚ļ╩ĮŽĄ═│┐žųŲŻ¼═ŲĮ°ųžĄŃĘńŽšĄ─▒Ļū╝╗»┐žųŲ╗·ųŲĮ©╔ĶŻ¼ĮĪ╚½▓·ŲĘĘ■╬±čąĘóĘńŽšŲ└╣└▒Ļū╝║═ĘńŽš╝Ų┴┐─Żą═Ż¼┤ėČ°╠ßĖ▀čąĘóą¦┬╩╝░ĘńŽš╩Č▒Ą─ėąą¦ąį║═Š½ū╝Č╚Ī„ĪŻ

ĪŠ▓Ų▓▀ųŪ┐Ō WEALTH PLUSĪ┐▓ŲĖ╗╣▄└ĒąąęĄĄ─覎░Ęų©yŽĒ╝░ū╩į┤š¹║ŽŲĮ╠©Ż¼╬óą┼╣½ų┌║┼─┌╦č╦„Ī░▓Ų▓▀ųŪ┐ŌĪ▒╝┤┐╠╣žūóŻĪ