������������ҵ�����ת���й�����ҵ����ʾ

�������켯�š�����ҵ���С�Ͷ�����С����ա���ͬ����֤ȯ���Ƚ���ҵ����һ���������¹�����ȫ��ϵͳ��Ҫ���������ܵ÷������ڶ�λ��2021��ĩ���ʲ���һ���ʱ��ֱ�ﵽ2.29������Ԫ��1674.3����Ԫ��

��1998�굽������10�����������ҵ��ʼ���ǻ��켯�ŵĺ���ҵ��2008��ȫ�����Σ�����������λ�����½���2020���¹ڷ�������K�����ѩ�ϼ�˪��

2021��������켯���ƶ���������ҵ��ս��ת����ȡ��һ���I����Ч��������ֵ�ý����

���켯����������ҵ��ת�ͱ�����ԭ��

01 �Ӽ��ų�������2007�꣬����ҵ��������Ʋ��Ϲ���

1998�꣬���켯���ɻ������������Ш}���źϲ��齨���ɣ��������Ĵ�ҵ��飬�ֱ���ȫ��������ҵ����ȫ�I��˾ҵ����ȫ��Ͷ�ʹ���ҵ����Ͷ��ҵ�������У�ȫ��������ҵ��Լ��ž�����Ĺ����ʴﵽ42%���빫˾ҵ����������

�˺��켯�Ž�һ����ʵ�������С�֤ȯ�����յ��ۺϾ�Ӫ��ģʽ����������ҵ����Ϊ�����ص���ٷ�չ��

1999��2002��䣬ȫ�����Ѽ��� (GlobalConsumerGroup������ȫ��������ҵ���˽�˿ͻ�����ҵ��)�����������������20%��2002�꣬ȫ��������ҵ��辻����ﵽ���������60%��˽�˿ͻ�����ҵ��������5%�ľ����룬�������г�Ϊ�������ĺ�������ҵ��2003�꿪ʼ�����ڻ��켯����ȫ��ĺϹ�����Ƶ����ԭ���������Ͳ���ս�Ա��Ƚ�����ս��ȡ��������ע���ں���ҵ���ϡ���Ͷ�룬����ҵ���ս�����Ƹ����ȹ̡�2006�꣬ȫ��������ҵ��ľ����빱�ȴﵽ56%��ԭ����˽�˿ͻ���������Ϊȫ��Ƹ�����ҵ������ӹ����˼��ž������62%(����1)��

�ڴ˽Σ����쨎����ͨ�������������ź�����������ҵ�������켯�����ͨ������ʵ��ȫ��ս�ԣ���������ҵ�����ص㷢չ����

2000��2007�꣬�ڻ��켯�Ž���ģ����1����Ԫ��20�����Ŀ�У���9���աĿ��Ϊ��ҵ���У�4��Ϊ�Ŵ�������ͨ�����ģ���������켯���������������Լ�ŷ�ޡ����ޡ��ж������ޡ�����������������չ����ҵ�����㣬��2006��e��������1165���������к����ѽ��ڵķ�֧����������862�����������̱�������ĵ�����

02 2008��ȫ�����Σ�����������ۡ�����ҵ������Ƶ�λ�����»�

����2008��ȫ�����Σ���������켯������������ʧ

2008�꾻����277����Ԫ����Ʊ�۸�������������98%��2009������µ���50%��2010������������ɼ��Բ���Σ��ǰ��ʮ��֮һ��

Ϊ�������������켯�Ŵ�2011�������µ�����Ӫս�ԣ�����ȫ������������(GCB)�������ͻ�����(ICG)��ǰ���������а�飬�������������а�飬���Ǻ���ҵ�������³����Ļ���ع�(CitiHolding)��������С���ģ��

�����־��ͺ��ʲ�����ҵ��(��Ħ��ʿ��������)���ԡ輰�������Ѵ���ҵ��(���������IJ���סլ�����õز�����������ѧ��������˦ء�����Լ���ŷ���ձ����г������ѽ���ҵ��)�����뻨����عɲ�������ۡ��ܴ�Ӱ�죬���켯����������ҵ��ĵ�λ�����»���

��w������ҵ��ӯ���������ѣ����롢�����ʲ��Ĺ����½�

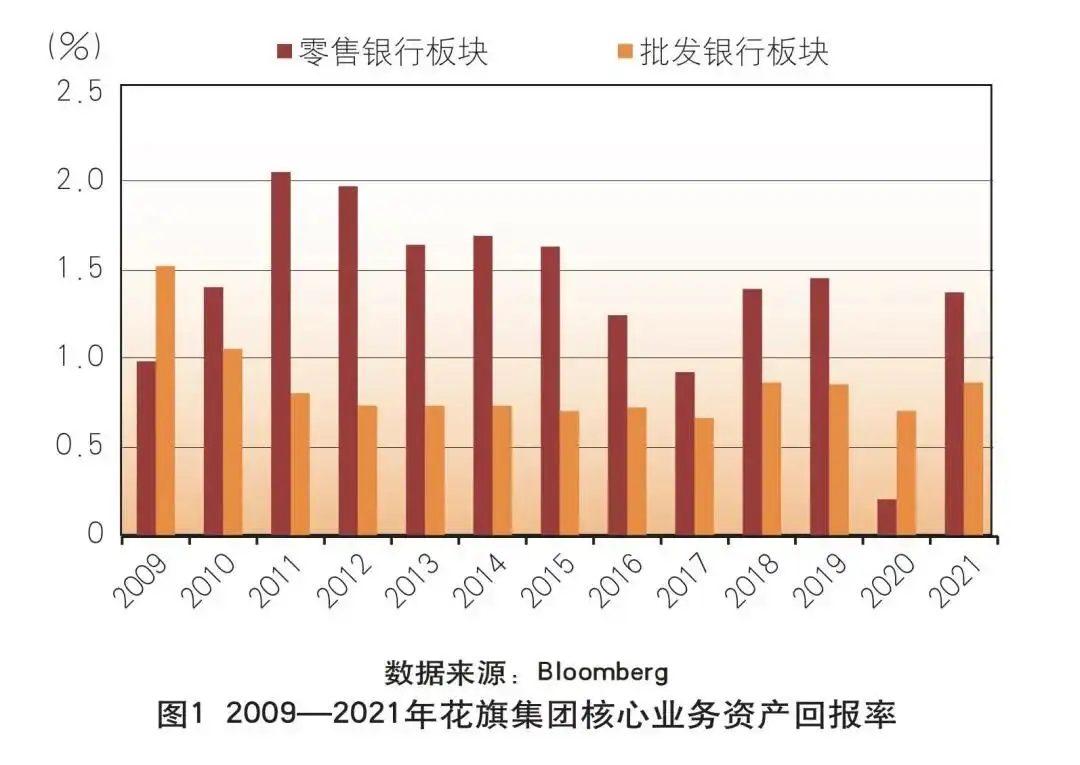

2010��2019�꣬�������а���Ӫҵ�����394����Ԫ�¡�����330����Ԫ��

2019����ǰ���������а����ʲ��ر��ʳ��ڸ����������а�飬2011��2012����벿�ַǺ��ĸ����Ŵ�ҵ��ʱ�ڵIJ����ﵽ1.25���ٷֵ�(�������С������������������ʲ��ر��ʷֱ�Ϊ2.06%��0.81%)��

֮����������ҵ��ӯ�����������½����ƣ���2017�����������ʲ��ر��ʲ���Ϊ0.26���ٷֵ㣬��������ҵ������������½�(��ͼ1)��

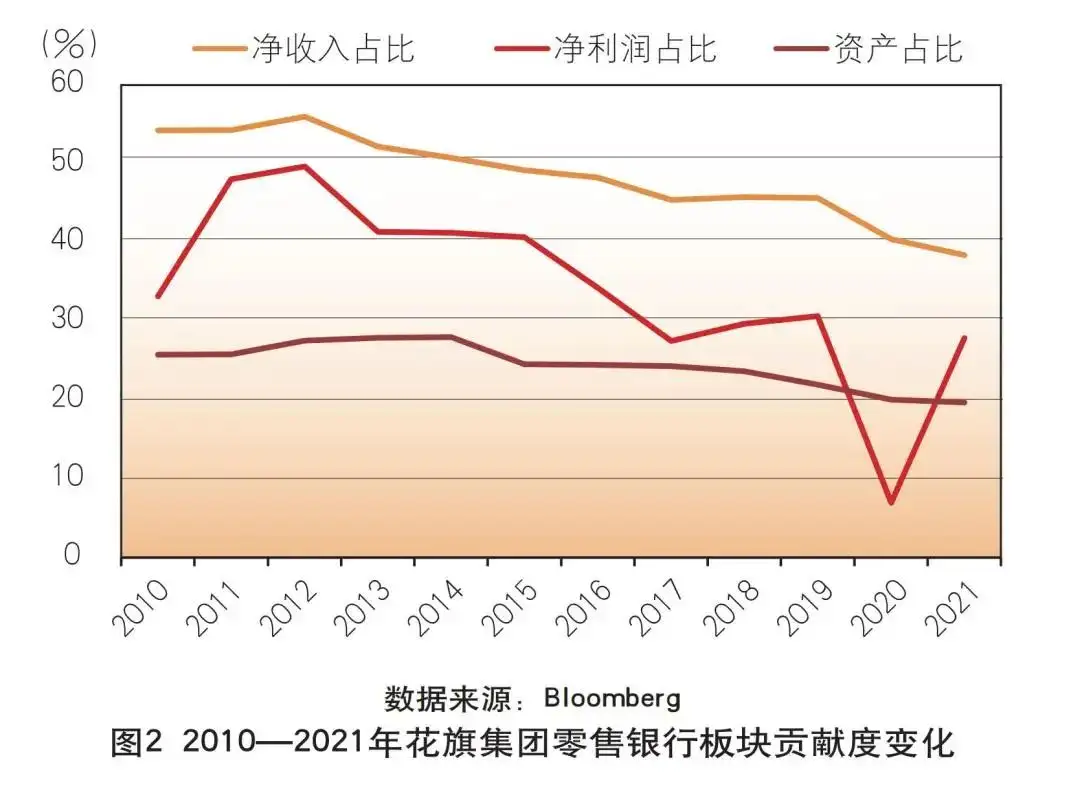

�Ա�2012�������������к����������������ҵ��ľ�Ӫ������������еľ����롢��������ʲ�ռ���Ţٵı������꽵�ͣ��ֱ��2012���55.97%��49.63%��27.52%�½���2019���45.62%��30.62%��21.95%(��ͼ2)��

��������ҵ��Ĺ��ʻ���ͼ����

���켯�ŷšơ�����ÿ������������100�ҷ�֧�����ļƻ�����ʼ�����������2007��2009��䱱��������֧���Թ�������4227�Ҽ��ٵ�1003�ң��½����ķ�֮�����ϣ�ͬ�ڣ��������ޡ�����EMEA(ŷ�ޡ��ж�������)�����ķ�֧����Ҳ�����������ֱ������22.8%��47.6%��57.4% (��ͼ3)��

�˺��켯�ż����Ȳ�����ȫ�����������л���������2014��������ձ��Ĵ�ATM�ȸ���ҵ��ƣ�2016������˰���͢���������ױ��ǵ��������к����ÿ�ҵ��

03 2020���¹ڷ������鱩������������ҵ���ܴ죬��ȫ��ս��ת��

���¹ڷ��ס�������ȫ��Χ�ڳ�����ɢ��Ӱ�죬���켯�ŵ�����ҵ���ٴ������ش���

2020�꣬���켯����������ҵ��ľ�����ͬ���½�14%��������ͬ���½���17%�����У�������������������������ҵ������ֱ������11%��20%��15%����2021��һ���ȣ���������ҵ������������������»����ݷ�������Ҫ�����¼���ͻ�����⡣

���顺Ӱ���¡������Ƹ���������������ҵ����ܴ�

�¹ڷ���������ȫ��Χ�ڵĴ�����и������г���ɾ��Ҷ�����ȫ������ҵ��Ӫҵ�����ή����

2020�꣬���켯�Ũ��Ĵ�ͳ�������С����п�ҵ��ľ�����ֱ�ͬ���½���6%��18%����Զ��ԣ��Ƹ�����ҵ������šơ��㣬2020�꾻����ﵽ75.9����Ԫ��ͬ������0.7%������������ҵ��Ĺ�����2019���28.75%����Լ1.5���ٷֵ㣬�ﵽ30.25%��

�������Ӱ���£����켯������ҵ���ϸ�����ߵ����ƺ����Ƹ��ơ�������������������ҵ�۽�����ҵ�������Ҫ�Խ�һ������

�����г���Ӫҵ�ɱ�����������

���켯����ȫ������ս�Ե�ָ���½������Ӵ��ȫ����ڷ��������磬��Ҳ�����Ÿ߰��ijɱ�֧����

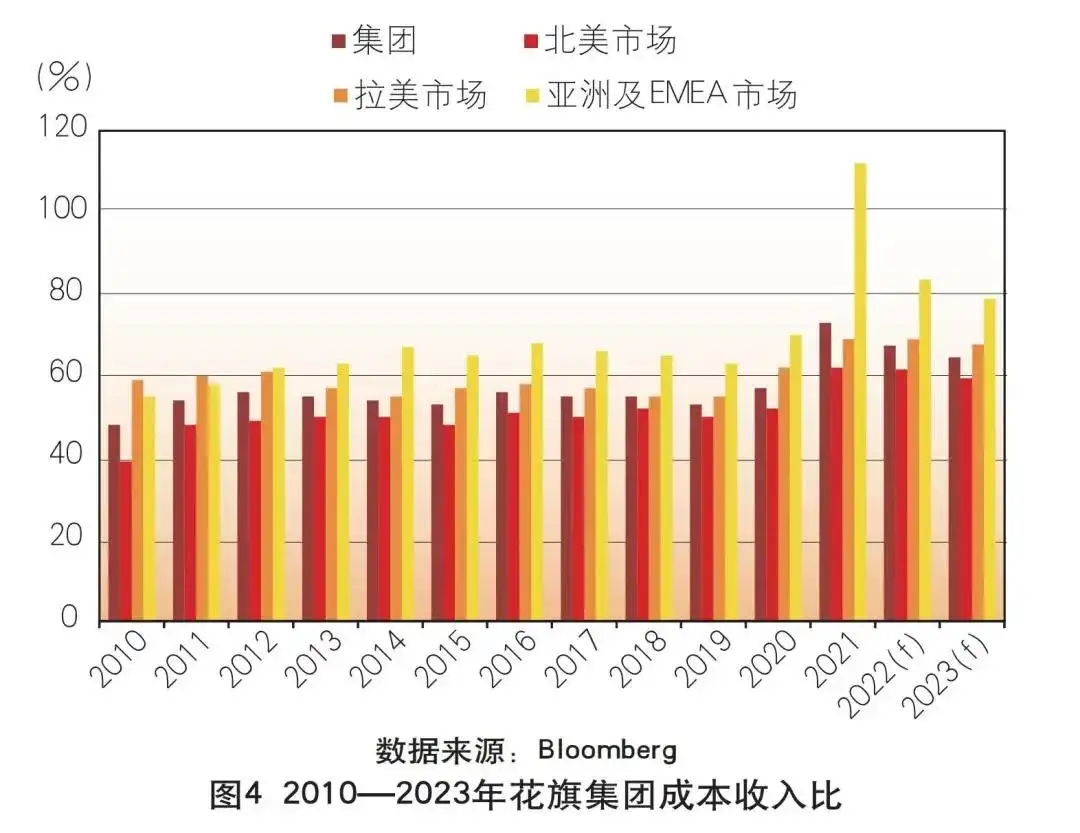

2020�꣬���켯�ŰĴ����ǡ����֡��й���ӡ�ȡ�ӡ�������ǡ��������������ǡ����ɱ�������������˹��̩���͡�Խ�ϵ�13���г���Ӫҵ���øߴ�33����Ԫ��ռ������Ӫҵ���õĽ�8%���������г�ռ��Ӫҵ��������ı����ң�һ���̶��������˼���ҵ����

ͬ�꣬��������������EMEA�г���ͬ�ȴ�������7���ٷֵ㣬�ֱ�ﵽ62%��70%��Ϊ��ʮ���������ˮƽ�������г�����Ӹ�2%����ӪЧ�ʱ����ڽϸ�ˮƽ(��ͼ4)��

��ˣ�Ϊ���ѳɱ����ߵ�Ӱ�죬���켯��ؽ�����������ֺ����г�ҵ���������Ч����

��������ҵ����δ���γ��г�������

������13���г��У���8�������˻��켯��2020���Ŵ����ڢ�����ǰ20λ��

������ˣ���ҵ���ģ��Ȼ���ڵ����γɿɹ۵ľ�������

��ŷ������������ȣ�2020�꣬�ڻ��켯�ź������۴����ģ���ĺ����г������۴���ͻ������������ģ�ֱ�Ϊ187����Ԫ��33����Ԫ����ͬ����������(����)�Ĵ����ģ����400����Ԫ��ԼΪ���켯�ŵ�������

���ŷ�I������������ȣ�2020�꣬���켯����ӡ�������ǵ����۴����ģΪ0.7����Ԫ�����������Ϊ2.2����Ԫ�����������ǵ����������к�CIMB������ӡ��Ĵ����ֱ�Ϊ77����Ԫ��134����Ԫ�����26��46����

��ˣ����������С�ҵ�����������ش졢�����г����ɱ����ߵ����������������ѹ��֮�£����켯�ű��ȿ�����������ս��ת�ͼƻ���

���켯����������ս��ת�ͼ���Ч��

2021��4�£����켯�Ź�����������ս��ת�ͼƻ���������ʵ�ƽ�����ȡ����һ���ij�Ч��

01 ���켯������������ս��ת����Ҫ����

����������ͳ��������ҵ��

����ó���֧�������˳���������г��ġ�ͳ��������ҵ��

�����¹ڷ�����������ӣ����켯�ž�Ӫ������ش�������2020��9����Ϊ���Ƴɱ���ȫ���֧�����ó��ٶ����Լӿ졣2021��4�£����켯�š���¶һ����ҵ�����棬�����������µ��ش�ս�Ե������ƻ���ر�����13�����Һ͵���������ҵ�����Ĩ������ǡ����֡��й���ӡ�ȡ�ӡ�������ǡ��������������ǡ����ɱ�������������˹��̩����Խ�ϵȡ�

���������Һ͵��������켯�Ž�����������˵�Ѻ������˩����ô�����ÿ������˲Ƹ����������ڵ�����ҵ����2021��ĩ�����켯�ŷ�֧�����������ٵ�2154�ң�ͬ���½�6.55%��

���⣬2022��1�£����켯�Ž�һ���������ڰ������Գ��ۻ��г��ӹܵķ�ʽ��������ī�������������ҵ��2021��4�µ�2022��4�µ�һ��ʱ���ڣ����켯���ѹ����Ĵ����ǡ�������ӡ�������ǡ��������ǡ�̩����Խ�ϡ��й�̨�塢ӡ�ȺͰ��ֵ��г��������������˳��ƻ���չʾ���˴��ش�ս�Ե����ľ��ġ�

���켯����Ҫ��ȡ�������ˡ�����ʩ

һ�dz��ۡ���Ҫ��Թ�ģ�ϴ��г�ǰ���пɵ��г�������Ϊ���켯�Ŵ������ڿɼ��ľ���Ч�档���磬2021��8�£����켯���������Ĵ����Ǹ�������ҵ��(�����֡С�Ѻ������ÿ��ʹ���˲��z��)���۸����ص��Ĵ����С����Ĵ����ǹ���������(NAB)�����ۡ����8.83����Ԫ��Լ800�����켯��Ա������NAB��2022��1�£����켯���������¼��´����м��Ũ|���Э�飬��36����Ԫ�ļ۸����ӡ�������ǡ��������ǡ�̩����Խ�ϵ��������к����ÿ�ҵ����Լ5000������Ա��ת�ơ��������С�

����ֱ�����̡����磬2021��10�£����켯�Ŷ��»����˺�������������ҵ������̼ƻ�������ȡ�ֽ�����ҵ��IJ��ԣ�����12�ڡ�15����Ԫ��֧����

Χ�ƲƸ���������������������ҵ��

��������������ҵ���飬���Ƹ�����ҵ����������ͻ����ս��λ��

Ϊ���ƽ��ѲƸ�����ҵ�����ɼ��Źؼ����Ƶ�����ս�ԣ�2021��1�£����켯���ų�����ͳһ�IJƸ�����ƽ̨���ۼ���ԭ����������ҵ��ͻ���ҵ��IJƸ������Ŷӣ�����2022��3�½�ԭ������ȫ������������(GCB)��ҵ�������Ϊ������������Ƹ��K����(PB&GWM)����

�˴�ҵ�������������嶨������������ҵ��ķ�Χ����������ҵ��(PB)�۽����������Ƹ�����ҵ��(GWM)�����ڱ����������ޡ���������ŷ�ޡ��ж��ͷ��������߲Ƹ�ҵ���Լ�ȫ����˽������ҵ��

��������ҵ��������ƴ�GCB��PB&GWM����һ�������˻����켯�Ŷ���������ҵ�������ս���������Ƹ�����ҵ���ս�Ը߶����������������ҵ����ͬ��ͻ���˼��ŵ�ս�Թ�ע�㣬����������ҵ�����Ļع����������������г�������ҵ��������ת�����Ƹ�������

���Ĵ�Ƹ�����Ϊ���Ľڵ㣬ά��������������

Ϊ�ˡ����Ӹ�Ч�ؽ�������Դ��б�������������Ƶ�����ҵ���г������켯���ھ������֧������ͬʱ����PB&GWM���������EMEA������ҵ�������Ĵ�ƨ������ģ��ֱ����¼������й������������������

����������ʾ�����У��¼��¡��Сӹ���ۺ���2020����ʲ�������ģ�ֱ�ﵽ3.5���ڡ�4.5���ں�11������Ԫ�����У��¼��º��й������Ȼ�ܵ��¹ڷ�������Ӱ���죬��2020����Ȼ�ֱ�����������17%��21%��Ӣ��ͬ�������˽ϴ��IJ�����ǿ�����г�����ʹ�ʲ���ģ�ָ�������ǰ��ˮƽ��2022��2�£����Ρ�������Ȩ�Ƹ�����(SWFS)��ģ�ﵽ��1.4������Ԫ�������˵ϰݹ��ʽ��ڡ�����(DIFC)��ǰԤ��������ٶȡ�

���켯��ѡ����������Ĵ�Ƹ�����Ϊ���Ľڵ�ά���亣������ҵ�����磬��Ҫ����㿼�ǣ�

- һ�ơ������������ٶ���������ת��ս�ԣ�

- ���������ڷ��ӻ�������ŵ��Ƚ�������

- ����ץס�����г�����Ƹ��������Լ���Ԫ����������������ǵġ������

- �����ƽ����ʱ��ľ�Ӫģʽ����Ч��������ҵ��ġ���չ�ɱ���

- ������ȫ�ý��������в����ʵĨ����£���Ч������ط��ձ�¶��

����DZ���������г��Ӵ�Ƹ�����ҵ���ϵ�Ͷ��

2020�꣬���켯�������г��IJƸ�����ҵ�����ǿ����Ͷ������ﵽʮ�����������ˮƽ��

�����й��ȸ���DZ���IJƸ������г��������켯���Ѿ�����˴�ͳ��������ҵ����˳��ƻ���������ɳ�Ϊ�ԲƸ������Լ������ͻ�ҵ��Ϊ�ص���·�չ�Ρ��������������й��Ѿ�ȡ���˰������ػ����й����ʸ����м�ծȯ�г�ծȯ������ʸ������м�ծȯ�г�����������ʸ�����ڵ�һϵ��ҵ���ʸ����Ӵ��ڻ����ʲ������ͲƸ�����ҵ���ϵ�Ͷ�롣

2021��4�£������й�������Ҫ�ﱸһ��֤ȯ��˾��һ���ڻ���˾����һ���ḻ���Ʒ�ͷ���ϵ�У����������Ƹ��г���

�ӿ�����ҵ��������ֻ�����

ͨ�����������ͻ���ϵ�ؿ�����ҵ������

���������С����ǻ��켯����������ҵ��ĺ��������켯������ͨ�����ֻ����º��ؿ�������Χ�ķ�ʽ���Ͻ��ͳɱ����ƶ�ҵ���vģ������

���켯�������������µĺ�����顪���������ļҾӵ��̹���ƽ̨Wayfair�������Ш��������۾�ͷ��Meijerǩ������Ʒ�����ÿ�ҵ��Э�飬������չ���������۽���ҵ��ͨ��Citi Accelerate Savings��Citi Elevate Checking��Citi��s Access Account�����ֻ���Ʒ��Ϊ����ͻ��ṩ���ϴ�����

ͬʱ��������������������г������켯��Ҳͨ���뵱�ػ���������չҵ��������ī�����Ŵ�ƽ��̨AmigoPAQ������ͨ��CitibanamexApp����С��ҵ�������Ŵ��ɵ��ԣ������������Grab���z˾�ĺ�����ͨ���������ṩ���˴���ȡ�

�������ֻ��ջݡ����ڷ����

�¹ڷ��������ڼ䣬�����ڶ���С��ҵ�����ܵ��������ƣ��ط����к��������о�ӪҲ�ܵ�����Ӱ�졣

����|������2021��8���������ơг������ֽ��ڷ���ƽ̨Bridge��ͨ�����ּ����������ջݽ��ڵĽ��׳ɱ��������ʽ���������1000����Ԫ����С��ҵ���������������С��ط����к��������н�����ϵ��

���ڽ����ҵ�������ܹ�ͨ����һ�����ٺͼ����������븽��������Ĵ������л��������������Ѷȣ�

���ڵط����к��������ж������ܵ��������ֻ�����������ަ��ƣ�����ʹ�á�������������ȡDZ�ڽ���ˣ�����ͨ�����켯�Ž���������ƽ̨����ͻ�Ⱥ��

02 ���켯����������ս��ת�ͳ�Ч

�����ڲƸ�������ҵ����ƶ������۰�����빱�������I��

2021���ļ��ȣ��������а��Լ��š��Ӫ�չ��ȴ�2021��һ���ȵ�36.3%������40.8%����������4.5���ٷֵ㡣

2021������ļ��ȣ��������а��ʵ�־�����38.8����Ԫ���Լ��Ŧ�Ĺ��ȴﵽ27.9%�������2020��(7.9%)��2021��һ����(27.37%)��������������

�������а��ҵ��������ɫ����Ҫ�����ڲƢٸ�����ҵ����ƶ���

2021�꣬�Ƹ�����ҵ������������а��Ӫ�յĹ��ȴ�ء���32.4%�������2019���2020��ֱ�������3.6����2.2���ٷֵ㡣

�ݻ����켯��Ԥ�⣬2022�꣬��������ҵ�|����������ߵ�284.9����Ԫ�������2021���273.3����Ԫ��ͬ������4%������

���Կ������˴�ս��ת����ӯ���˳�����Ч����Ϊ���켯������ҵ�������ܾ�������

Ԥ�ڳɱ������½����ɱ��գ���Ƚ���

����2021�껨�켯�ŵ�ҵ�����棬�ڲ������г��˳��eӰ�������£��������а�����Ӫ�ɱ�ͬ������9%����֮ǰ�¡������ԡ��ݻ��켯��Ԥ�⣬ս��ת���ܹ����������侭ӪЧ�ʣ�����������ijɱ�����Ƚ���2021���73%�½���2022���67.43%��2023���64.55%�����У�����EMEA�г��ijɱ�����Ƚ��õ��������Եĸ��ƣ����ܴ�112%�½�������79%��

Ŀǰ�����켯�š�������������ҵ���������̿����ƽ����Ӳ��淴ӳ��ת��ս���ڳɱ��I������Կɿ���

�ؼ��г��������õ�����

���ݻ���漯�ŵ�ս��ת�ͼƻ�����������ҵ�������ؽ��ع�����г���

2021�걱����������ҵ��ҵ�����٨�ָ������꾻����ﵽ��60����Ԫ������ߨ���ǰ(2019��)������ˮƽ����88%��

���������ۦ�����ҵ����������ԴͶ�ź����г�2021��Ļ���ҵ��ҵ����������������������ͬ������75%��EMEA�г�(ŷ�ޡ��ж�������)������ͬ������33%�����ܺ����г�ҵ��������ս�ԡ�ȡ����һ����Ч��

���ֻ�����ʹ�������ӣ��ͻ������뼯����������

2021�껨�켯�Ŷ������ֻ�ҵ���ģ�������ۣ�CitiDirect���������û�����12%���ֻ��û�����19%�������˻���������������125%��APIʹ�����ꨐ����163%����ʱ֧��������ͬ�����ӳ���97%��

���켯����ȫ���г�ͨ����͡����ṩ���ֻ������Լ�����С���ڻ����ṩ�����ֻ�����֧�֣����Ż�����ӪЧ�ʵ�ͬʱ��һ���������ⲿ����ӵ��Ͽɶ���

2021�꣬���챻��Ϊ��ȫ��������������С���ͬʱ�ڷ��ޡ���̫���������ޡ��ж�����������ŷ�ȶ������������Ϊ����Ѥ��������С�����һ���淴ӳ���ͻ�����ȵ���������һ����Ҳ��ȫ���г������˴������ֻ����е�Ʒ������

ͬʱ��ת�����ڵġ���ʹ�������⣬���켯��������������ս��

һ�Ǵ��ڲ���һ���Գɱ�֧����2021���ļ���ҵ��������ʾ�����켯����Ӫ������������18%���ﵽ135����Ԫ�����У������г����ʲ���������Ҫ����Ӫ����֧������Դ�����ⲿ��Ӱ�죬2021����Ӫ����ͬ�ȡ��������½���8%�����⣬�ֽιرպ�������ҵ��Ĺ��̻�����δ������12��~15����Ԫ��֧������Ϊȷ���Խϸߵijɡ���������յ�ǰ���ĺ����г�����ҵ���˳����ȣ�Ԥ�Ƶ�2023�������������������ҵ����ص�һ�����Գɱ�֧����

����Ӱ��ֲ��г���ҵ��������ÿ�������г��Ĩ�����ҵ�������ܶ������һ����ҵ������ʧ�����磬2021�꣬������������ҵ��Ӱ����12����Ԫ���ҵ�˰ǰ���룻2021��8�³��۰Ĵ����ǵ���������ҵ���¼��������½���5%�����Կ�������ִ�к����г���������ҵ��ս��ת�͵Ĺ����У����켯�����ھ���һ����Ӫ��ѹ���ϸߵĽΡ�

���й��������е���ʾ������

��ǰ���й�����ҵ�������ƶ�����ҵ��ת�ͣ���������������ҵ��չ��ս�ԣ���������ڸ��ӡ���Ҫ������λ�ã�����Ӫ��չ�ġ�ѹ��ʯ����ҵ�������ġ��������������켯�ŵ�ǰ����������ҵ��Ϊ���ĵ�ת�;���ֵ���й��������н����

01 ��օe����ҵ��չս�ԣ���̬������չ����

����Ӧ��֩I���������Ĵ�ͳ��������Ӫ�ص��Լ�������Զ����������ȷ�������еķ�չս�ԣ�������������ʵ�ʣ�äĿ�Ƹ�������������к����������С�

�����й��������ж��ԣ�Ӧ����������켯�ŵľ��飬��ɷ���ʶ���й���������������������ý�������Լ������Ŀͻ�����������Ŭ���������ҵ��Ӫˮƽ����չ�и߶˿�Ⱥ���ھ�β��Ⱥ������ֲ㾫ϸ����Ӫ���γ����ۡ�����ƽ�ⷢչģʽ��

ͬʱ��Ҫ����ս�Ե���ʵ�ͨ����������ϸ�����г������仯�������Ժ���ʱ�ԡС����أ��ڼ������ҵ��չս���ȶ��Ļ����ϣ���ʱ���в����Ե������Ȧء���������ԡ�ϸ��ҵ����ԡ��ɱ����ԡ�ȣ���������ҽ������ɣ������Ʒ���Լ���������Ӱ�졣

02 ���Ʒ�������н��裬�۽��������w����ؼ��г�

��Զ��ԣ����ۡ�������ҵ����չ�������������㽨�裬һ���̶������ֳ����ʲ����ص㡣�ӡ����켯�ŵľ�����������������ҵ��ĵ����������ٽϴ�ąe����֧����

�����й��������ж��ԣ��ڵ�ǰȫ�ý��������в����ʵĴ��£�Ӧ�ο����켯�ŵ�ת��ս�ԣ�������ҵ��۽��ڱ����г��Լ������ĺ���ؼ����г�����Ҫ����äĿ���ţ�ҲҪ��ֹ�̲����Է⡣

һ���棬���ҹ�ʵʩ��������ս�Ե��·�չ�Σ�Ӧ�ᶨ���Ƶ���������ҵ��ķ�չ��Ч��Ϊ���ø����������ṩ���ڶ�����

��һ���棬���ݡả���г��ķ�չDZ����������֡���ܻ���������״�����ⲿ���أ��Լ���ӪЧ�ʺͻر��ʵ��������ƣ�ѡ��ȡ�����ؼ��г������Ժ���ŷ���ȷ��ᆳ����͡�һ��һ·�������ص㾭���壬ʵ�в��컯����չ���ԣ��ھ�DZ�����ѿ�Ⱥ��

03 �����Ƹ�����ҵ���ս�Զ�λ����������ҵ��չ�¶���

�й���������Ӧ�ο����켯�ŵľ��飬�����������ۡ�����Ƹ���������Ƹ�����ҵ��ڵ��봫ͳ��������ҵ��ͬ����Ҫ����λ�á��ȷ����ķ�չ��ҵ����Ŀ�ꣻ

������չ�����IJƸ������ҵ�����ɿ������ϼ���������ʲ������ͲƸ������������ɡ���ר�ŵ�ҵ�����ߣ���ȡ�����г����ļ���Լ�����ƣ�ǿ���뼯�ŵ�ЭͬЧӦ��

���Ƹ�ƽ̨���������ơ�����ȯ�̡����յȺ��������̬Ȧ���ء���Ƹ���������Ȧ��Ϊ�ͻ��ṩ���ʵĵ������ʹܲ�Ʒ��

ͬʱ��������������ȫ��Ƹ�����ˮƽ������Ϊ��������ҵ������չ�ĺ�������֮һ���ڷ��ᆳ�����г�Ϊ�������ͻ��ṩ���ӷḻ�����ʵ�Ͷ���й��С���������������ѧϰ�Ƚ������飬�����ͻ�����ͲƸ����������������˨y�������г����ڹ��̴�ͳ�������з������Ƶ�ͬʱ���߶ȹ�ע��Ƹ�����������ͻ��}��ͬ�ɳ���

���⣬�ο����켯�ž��飬�ڼ����ؼ��г�����ȫ��Ƹ�����������ʵ�ֹ�������Ӫ�ͷ������Чͳ�

04 �����ƽ�����ҵ�����ֻ�ת�ͣ�����������Ч��

����ѵĨ��ͻ�����Ϊ����Ŀ�꣬��߽��ڿƼ���Ͷ���ģ��������Ӫ���е�ռ�����ڼ���������ҵ��ʵ�����ƶ�����Ҫ���г����ĸ�Ȳ���ӿ���̡�

����ҵ��Ӧ��ַ����������ƣ�������˼����ֶΣ��ӿ����ѽ����������̬�������Գ�����������֧����Ʒ��ʹ���ʡ�

��ǿ��ͷ���Ʀ�����˾������͵��̵ļ�����������Ⱥ�������ַ��ӹ�ģЧӦ������̽���Ƽ�����ڵ����ͺ���ģʽ���ƶ�Զ����̸���ƹ����ҵ����ͷ���ģʽ�Ĵ��ģӦ�ã��ص㿪������ʶ������ʶ��ȶ�ģ̬������鼼���������ͻ����˹����ܵĽ������顣������ҵ���������̣��������ӿɨ�������������Ŵ����������������Ĵ�������ʹ����ģ��

���д����ݷ�����AI������Ϊ�ͻ��ṩȫ���ļ������ѯ���ǵ��������г��ȵ����ȷ���Ϊ��ͬ�Ƹ��κͷ���ƫ�õĿͻ���������רҵ�����ʲ����÷����������Ƹ��������ʨ�������������

���ߵ�λ���ۿơ������� �й������о�Ժ��

���Ʋ��ǿ� WEALTH PLUS���Ƹ�������ҵ��ѧϰ��������Դ����ƽ̨���Ź��e�ں����������Ʋ��ǿ⡱���̹�ע��