┤ė╦šų▌Ė▀Š╗ųĄ┐═╗¦ąĶŪ¾┐┤╔╠ęĄę°ąą▓ŲĖ╗╣▄└Ē╠ÕŽĄ╣╣Į©

ūį2018─Ļ4į┬27╚šū╩╣▄ą┬╣µĘó▓╝ęį└┤Ż¼┤“ŲŲĖšąįČęĖČ│╔╬¬Ė─Ė’Ą─║╦ą─ų«ę╗Ż¼Ī░▒Ż▒Š▒Ż╩šęµĪ▒Ą─└Ē▓Ų▓·ŲĘųĮź═╦│÷└·╩Ę╬Ķ╠©Ż¼▓·ŲĘŽ“Š╗ųĄ╗»ū¬ą═Ż¼═Čū╩š▀═Čū╩╩▒▓╗į┘╩ŪĪ░▒šč█┬“╚ļĪ▒Ż¼Č°╩Ū▒žąļ│õĘų┐╝┬ŪĘńŽš║═╩šęµŻ¼╣║┬“ėļūį╔ĒĘńŽšŲ½║├║═Ą╚╝ČŽÓŲź┼õĄ─▓·ŲĘŻ¼┤┘╩╣╔╠ęĄę°ąą▓ŲĖ╗╣▄└Ē─Ż╩Įų▓ĮŽ“ū©ęĄ╗»║═ČÓį¬╗»ĘĮŽ“Ęóš╣ĪŻ

ĪČ└Ē▓ŲĪ╔╝Ó╣▄░ņĘ©ĪĘ║═ĪČ╔╠ęĄę°ąą└Ē▓Ųūė╣½╦Š╣▄└Ē░ņĘ©ĪĘĄ─š²╩Į│÷╠©ėų╬¬╔╠ęĄę°ąąĄ─└Ē▓Ųū╩╣▄ęĄ╬±┤ŅĮ©┴╦╗∙▒Š┐“╝▄Ż¼Ė„╝ęę°ąąČ╝į┌▓╗ČŽĄ─│ó╩į║═╠Į╦„ųąŻ¼šęč░ūŅ╩╩║Žūį╔ĒęĄĪŪ╬±Ęóš╣Ą─┐═╚║ŠŁė¬─Ż╩ĮŻ¼▓ó╔Ķ╝ŲŽÓ╩╩ė”ĪŲĪĪĄ─šļČįą═▓·ŲĘŻ¼┤ėČ°Īßė«Ą├┐═╗¦Ą─ą┼└ĄĪŻ

─┐Ū░Ż¼╬ę╣·Šė├±┐╔ų¦┼õ╩š╚ļčĖ╦┘╠ß╔²Īó▓ŲĖ╗╗²└█╝ė╦┘Ż¼│╔╬¬╚½Ū“Ą┌Č■┤¾▓ŲĖ╗╣▄└Ē╩ą│ĪĪŻ

Į³╩«─Ļ└┤Ż¼Ė▀Š╗ųĄ┐═╗¦Ą─╩²┴┐š²į┌ęįŪ░╦∙╬┤ėąĄ─╦┘Č╚į÷│żŻ¼Į╚┌Ž¹Ęč╣█─Ņę▓į┌▓╗ČŽ╠ß╔²Ż¼ū╩ĮųĮź╗ž┴„ĄĮĮ╚┌ū╩▓·ų«ųąŻ¼Ė▀Š╗ųĄ╝ę═ź┐╔═Čū╩ū╩▓·ū▄ČŅ┤’╦∙ėą┐╔═Čū╩ū╩▓·Ą─43%ū¾ėęŻ¼Ū▒į┌═Čū╩╣µ─ŻŠ▐┤¾Ż¼│╔╬¬Ė÷╚╦═Čū╩Ą─ų„┴”Š³ĪŻ

ėļ┤╦═¼╩▒Ż¼╔╠ęĄę°ąąį┌└¹©ī┬╩╩ą│Ī╗»Ą─ė░ŽņŽ┬Ż¼ų„ę¬Ī’ę└┐┐┤µ┤¹└¹▓Ņ╗±╚Ī└¹╚¾Ą─ŠŁė¬─Ż╩ĮĪ“ęč╬▐Ę©╩ĄŽų┐╔│ųą°Ęóš╣Ż¼ę“┤╦ĘūĘū└„▒°’„┬ĒŻ¼š∙ŽÓŪ└ČßĖ▀Š╗ųĄ┐═╚║šŌ┐ķ▓ŲĖ╗Ą░ĖŌŻ¼ęį┤╦─▒Ū¾ą┬Ą─└¹╚¾į÷│żĄŃĪŻ

šļČįĖ▀Š╗©KųĄ┐═╗¦Ż¼╔╠ęĄę°ąąĖ├╚ń║╬Į¶Į¶╬¦╚ŲŲõ═Čū╩ąĶŪ¾Ż¼Č©╬╗▓·ŲĘĪóŠŁė¬┐═╗¦Ż¼╝ė┐ņ▓ŲĖ╗╣▄└Ē─Ż╩ĮĄ─ū¬ą═Ż¼╩Ūę╗Ė÷ųĄĄ├╦╝┐╝Ą─╬╩╠ŌĪŻ

Ė▀Š╗ųĄ┐═╗¦╚║╠Õ╠žš„╝░═Čū╩ąĶŪ¾▒õ╗»

Ė▀Š╗ųĄ┐═╗¦╩Ū╔ń╗ß═Čū╩Ą─ų„┴”Š³Ż¼Į³╩«─Ļ└┤Ż¼╬ę╣·Ė▀Š╗ųĄ╚╦╚║Į╚┌Ž¹Ęč╣█─Ņ╠ß╔²Ż¼Ė÷╚╦═Čū╩š▀ū╩ĮųĮź╗ž┴„ĄĮĮ╚┌ū╩▓·ų«ųąŻ¼Įžų┴2019─ĻĄū╬ę╣·Ė÷╚╦═Čū╩Į╚┌ū╩▓·╣µ─Ż┤’╩└ĮńĄ┌Č■╬╗ĪŻ

╦µū┼╩ą│ĪŠŁ╝├Ą─”ńĘóš╣Ż¼ą┬Ž¹Ęč╚║╠ÕĄ─ß╚ŲŻ¼╩ą│ĪĘó╔·Įß╣╣ąį▒õ╗»Ż¼Ė▀Š╗ųĄ┐═╗¦ę▓│╩Žų─ĻŪß╗»ĪóĖ÷ąį╗»Īóū█ĪŲ║Ž╗»Ą╚╠žĄŃŻ¼┐═╗¦Ī╝į┌╚Žų¬╔ŽĖ³ĖąąįŻ¼į┌╣║┬“ąą╬¬╔ŽĖ³ĪĮ└ĒąįŻ¼Ųõ═Čū╩ąĶŪ¾ę▓Ž“ŪķĖąąĶŪ¾ĪóĖ÷ąįąĶŪ¾║═▓╬ėļąĶŪ¾ŪŃą▒ĪŻ

01 Ė▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└ĒĄ──┌║Ł

- Ė▀Š╗ųĄ┐═╗¦Ą─Č©ęÕ

Ė▀Š╗ųĄ┐═╗¦╩Ūę╗ųų╣ŃĘ║│Ų╬ĮŻ¼Čįė┌ŲõŪ°Ęų▓ó├╗ėąŠ°ČįĄ─▒Ļū╝Ż¼ū▄╠Õ└┤╦ĄŠĪ╣▄╦¹├Ū╦∙┤”Ą─ąąęĄėą╦∙▓╗═¼Ż¼Ą½Č╝╩Ū▓ŲĖ╗╗²└█┤”ė┌Čź╝Ō╬╗ų├Ą─╚╦╚║Ż¼ę▓╩ŪĖ„╝ęę°ąąš∙ŽÓŪ└═┌Ą─Ė▀Č╦┐═╗¦ĪŻ╦µū┼▓ŲĖ╗╗²└█Ą─▒Č╦┘Ęóš╣Ż¼ųą╣·Ė▀Š╗ųĄ╚╦╚║╣µ─Ż┐ņ╦┘į÷│żŻ¼Ū▒┴”ėļ╩ą│Ī╝█ųĄ▓╗┐╔╣└┴┐Ī°ĪŻ

Ė▀Š╗ųĄ╚╦╩┐▓ŲĖ╗Ą─Č©ČŅ▒Ļ”ŲĪĪū╝Čįė┌▓╗═¼Ą─╔╠ęĄę°ąą└┤Ī®╦Ą╩Ū▓╗═Ļ╚½ŽÓ═¼Ą─Ż¼└²╚ń─│ę°ąą╦ĮĪ■╚╦ę°ąąĮ½Š╗ū╩▓·│¼╣²600═“į¬ū„╬¬Ė▀Š╗ųĄ┐═╗¦╚║Ą─╗«Ęų▒Ļū╝└┤Į°ąą╣▄└ĒĪŻĄ½Į÷Ė∙Š▌Į╚┌ū╩▓·╣µ─ŻĄ─┤¾ąĪ└┤Č©ęÕĖ▀Š╗ųĄ┐═╗¦╩ŪŲ¼├µĄ─Ż¼╬¬┐═╗¦╠ß╣®ę°ąąĖ„ųųĮ╚┌▓·ŲĘėļŽÓ╣žĘ■╬±Č°╗±Ą├└¹╚¾┤¾ąĪę▓╩Ūę╗ŽŅĮŽ╬¬ųžę¬Ą─┐╝┬Ūę“╦žĪŻ

╣·═Ō覚▀LynBickerĮ½Ī░ę°ąą╬¬ėĄėąĖ▀ČŅĮ╚┌ū╩▓·Ą─┐═╗¦═©╣²╠ß╣®▓ŲĖ╗╣▄└ĒĪó═Čū╩ū╔č»Īó╦░╬±╣▄└ĒĄ╚╦Į╚╦ę°ąąęĄ╬±└┤┬·ūŃĖ÷╚╦Ė▀Š╗ųĄ┐═╗¦Ą─Ė„ųųĮ╚┌ąĶŪ¾Ī▒ū„╬¬ę°ąąĖ÷╚╦”ĘĖ▀Š╗ųĄ┐═╗¦Ę■╬±Č©ęÕĪŻ

- ▓ŲĖ╗╣▄©Å└ĒĄ─Č©ęÕ

▓ŲĖ╗╣▄└Ē╩Ūę°ąą╗∙ė┌ęį┐═╗¦╬¬ųąą─Ą─│÷ĘóĄŃŻ¼└┤Čį┐═╗¦Ą─▓Ų╬±ū┤┐÷Į°ąąĘų╬÷Ż¼Čį┐═╗¦Ą─ęņų╩ąį▓ŲĖ╗╣▄└ĒąĶŪ¾Į°ąą╔ŅČ╚═┌Š“Ż¼┤ėČ°Į½Ė÷ąį╗»Ą─▓Ų╬±╣▄└ĒĪ³╣µ╗«╠ß╣®Ė°┐═╗¦Ż¼ūŅųš╠ß╣®ę╗ŽĄ┴ąĄ─Į╚┌Ę■Ī╬±┬·ūŃ┐═╗¦ąĶŪ¾ĪŻšŌųų▓Ų╬±╣▄└Ē╣µ╗«ę¬Čį┐═╗¦ū╩▓·Ė║š«ęį╝░┴„Č»ąįĄ╚Į°ąą║Ž└ĒĘų╬÷╣▄└ĒŻ¼ęį┬·ūŃ┐═╗¦ĮĄĄ═ĘńŽšĪó╩ĄŽų▓ŲĖ╗▒ŻųĄĪóį÷ųĄ║═┤½│ąĄ╚─┐Ą─ĪŻ

ę“┤╦Ż¼▓ŲĖ╗╣▄└ĒęĄ╬±┐╔ęį╦Ą╩Ūę╗ųų╚½ĘĮ╬╗Ą─└Ē▓Ų╣µ╗«Ż¼╦³╣ß┤®ė┌┐═╗¦Ą─š¹Ė÷╔·├³ų▄Ų┌ĪŻę╗░Ń└┤╦Ą▓ŲĖ╗╣▄└Ē▓╗═¼ė┌Ė÷╚╦└Ē▓ŲĄ─▒ĻųŠ╩ŪŲõ─┐▒Ļ┐═╗¦╬¬Ė▀Š╗ųĄū╩▓·┐═╗¦ĪŻ

02 Ė▀Š╗ųĄ┐═╗¦Ą─╠žš„╝░▒õ╗»

- ┤ė▓ŲĖ╗╗±Ą├└┤į┤└┤┐┤

═©╣²Čį╩▄Ę├Ī®╚╦╚║Ą─═│╝ŲĘų╬÷Ż¼ęį┤┤░ņŲ¾ęĄ╣½╦Šęį╝░├¶╚±Ą─═Čū╩└┤╗±Ī§╚Ī┐╔╣█Ą─└¹ęµ╩ŪĄ▒Ū░Ė▀Š╗ųĄ┐═╗¦╚║╠Õ╗±Ą├▓ŲĖ╗Ą─ų„ę¬└┤į┤ĪŻ

Ą½╩Ū╦µū┼Į³Ų┌╬ę╣·ŠŁ╝├ą╬╩ŲĄ─▓╗ČŽ▒õ╗»ėļĘóš╣Ż¼šŌ▓┐Ęų┐═╗¦Ą─š╝▒╚į┌ų─ĻŽ┬ĮĄŻ¼ėļų«ŽÓĘ┤Ą─╩ŪŻ¼═©╣²╚š│Ż╣żū╩ęį╝░ĖŻ└¹Į°ąą▓ŲĖ╗╗²└█▓óūŅųš┤’ĄĮĖ▀Š╗ųĄ┐═╗¦▒Ļū╝Ą─╚╦╚║š╝▒╚į┌ų─Ļ╔Ž╔²ĪŻ

═©╣²ČįšŌ▓┐Ęų┐ņ╦┘į÷│żĄ─╚╦╚║Į°ąąĘų╬÷Ż¼╬ę├Ū▓╗─čĘóŽųŻ¼Ė▀ų¬╩ČąįĪóĖ▀╝╝╩§ąį╩ŪšŌ▓┐Ęų╚╦╚║╦∙╣▓ėąĄ─╠žš„Ż¼▒╚╚ńŲ¾ęĄĖ▀╣▄Īó▓Ų╬±ū▄╝ÓĪóę°ąą╝ęĪóĖ▀╝ČęĮ╩”Īó┬╔╩”Ą╚Š▀ėąū©ęĄąįĪó╝╝╩§ąį╝½Ū┐ų░ꥥ─╚╦Ī¹╚║ĪŻ

ŽÓĮŽė┌┤┤░ņ╣½╦Šęį╝░═Č╗·╗±└¹Ą──Ū▓┐ĘųĖ▀Š╗ųĄ┐═╚║└┤╦ĄŻ¼ų¬╩Čą═╚╦▓┼Ė▀Š╗ųĄ┐═╚║Ą─ū█║Žų¬╩Č╦«ŲĮĖ³╝ėĖ▀Ż¼į┌ę╗Č©┴ņė“ĪŅĄ─ū©ęĄąįĖ³╝ėŪ┐Ż¼Ė³╝ėėąūįų„Č└┴óĄ─╦╝┐╝ėļŠ÷▓▀─▄┴”ĪŻČ°šŌ▓┐Ęų╚╦╚║Ą─▓ŲĖ╗į÷│żė╔ė┌ų░ꥎÓČį╬╚Č©Ą─╠žąįŻ¼Š▀ėąĮŽŪ┐Ą─│ųą°ąįęį╝░ųŲ┌Ą▌į÷ąįŻ¼▓ŲĖ╗į÷│żĄ─Ū▒┴”ĮŽ┤¾ĪŻ

- ┤ė─Ļ┴õĮß╣╣▓Ń├µ└┤┐┤

Ė▀Š╗ųĄ┐═╗¦─Ļ┴õĮūČ╬─┐Ū░ų„ę¬į┌╦─╩«╦ĻĄĮ┴∙╩«╦Ļų«╝õŻ¼šŌųųŪķ┐÷ų„ę¬╩Ū╬ę╣·Ą─ŠŁ╝├Ęóš╣ų▄Ų┌╦∙Š÷Č©Ą─ĪŻĄ½╩Ū╦µū┼Ė▀Š╗ųĄ╚╦╚║─Ļ┴õĄ─ųĮźį÷│żŻ¼įĮ└┤įĮČÓĄ─ūė┼«┐¬╩╝ų▓ĮĮė╩ų╣▄└Ē│ż▒▓Ą─Ų¾ęĄ╣½╦Š╗“š▀╩Ū│ż▒▓Ą─▓ŲĖ╗©ÉŻ¼┤ėČ°ą╬│╔┴╦▓ŲĖ╗Ą─ū¬©}ęŲŻ¼šŌ▓┐Ęų╚╦╚║Ą──Ļ┴õ┤¾ų┬Ī·į┌Č■╩«╬Õų┴╚²╩«╬Õ╦ĻĪŅų«╝õĪŻ

ė╔┤╦┐╔╝¹Ż¼╬ę╣·Ė▀Š╗ųĄ┐═╗¦Ą─Įß╣╣│╩ČÓį¬╗»Ū„╩ŲĘóš╣Ż¼Č°▓╗ų╗╩ŪĄźę╗╠žš„Ą─╣╣│╔Ż¼▓óŪę╦µū┼╬ę╣·ŠŁ╝├ą╬╩ŲĄ─▓╗ČŽĘóš╣Ż¼šŌųųČÓį¬╗»Ęóš╣Ą─Ū„╩Ų╗ßĖ³╝ėŪ┐┴ęĪŻ

03 Ė▀Š╗ųĄ┐═╗¦═Čū╩ąĶŪ¾▒õ╗»

╦µū┼ŠŁ╝├╔ń╗ߥ─▓╗ČŽĘóš╣Ż¼Į╚┌▓·ŲĘ╚šęµČÓį¬╗»Ż¼┤ėį°ŠŁĄ─Ąźę╗┤µ┐ŅųĮźĘóš╣ĄĮ└Ē▓ŲĪó╣╠╩šĪó╣╔Ų▒Īó╗∙ĮĪóĘ┐Ąž▓·Īó║Ż═Ō═Čū╩Ą╚Ą╚ų┌ČÓ▓·ŲĘ╣▓┤µĄ─Žųū┤ĪŻ

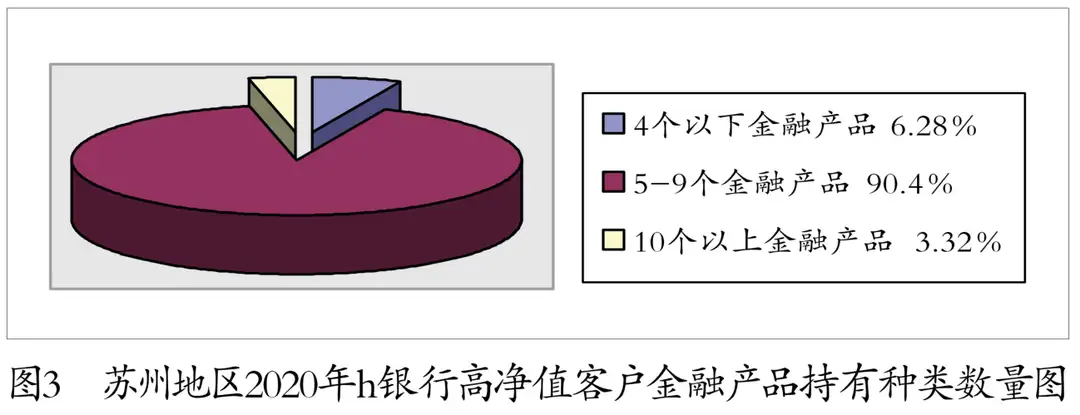

Ė▀Š╗ųĄ┐═╗¦Į÷│ųėąĄźę╗▓·ŲĘĄ─┐╔─▄ąįįĮ└┤įĮąĪŻ¼Š°┤¾ČÓ╩²┐═╗¦╦∙│ųėą©vĄ─▓·ŲĘ╩ŪČÓį¬╗»Ą─Ż¼Č╝ėąū┼Ī░Į½╝”Ą░ĘųĪ²╔óį┌▓╗═¼└║ūė└’Ī▒Ą─▒▄Žš└Ē─ŅĪŻ│¼╣²90%Ą─╚╦╚║│ųėą╬Õųųęį╔Ž▓╗═¼└Óą═Ą─▓·ŲĘŻ¼Ūęū╩▓·įĮČÓĄ─┐═╗¦╦∙│ųėą▓·ŲĘųų└ÓĄ─╩²┴┐ę▓ŽÓČįĮŽČÓĪŻ

į┌ŠŁ╝├╚½Ū“╗»╚šęµĘóš╣Ą─ė░ŽņĪąŽ┬Ż¼įĮ└┤įĮČÓĄ─╚╦Į½═Čū╩─┐ó┘╣Ōū¬ęŲĄĮ┴╦║Ż═Ō═Čū╩╩ą│Ī╔ŽĪŻ

ŠĪ╣▄╦µū┼š■Ė«Ą─╝Ó╣▄┴”Č╚ųĮź╝ėŪ┐Ż¼╚╦├ŪČįė┌║Ż═ŌĄ─═Čū╩ėąųĮźĘ┼╗║Ą─Ū„╩ŲŻ¼Ą½╩Ū┤ė│żŲ┌Ą─ĮŪČ╚└┤┐┤Ż¼Ė▀Š╗ųĄĄ─┐═╗¦Žį╚╗╩ŪėąŽļę¬▓╬ėļ║Ż═Ō═Čū╩Ą─ąĶŪ¾Ą─ĪŻ═©╣²Ą„▓ķ╩²Ī³Š▌Žį╩ŠŻ¼Ų▀│╔ęį╔ŽĄ─Ė▀Š╗ųĄ┐═╗¦į▌╩▒╗╣├╗ėą╔µ╝░ĄĮ║Ż═Ō═Čū╩ųąŻ¼Ą½╩Ū│¼╣²░ļ╩²Ą─┐═╗¦├„╚Ę▒Ē╩Šį┌Į³Ų┌ėą┐╔─▄╝ė╚ļĄĮ║Ż═Ō═Čū╩Ą─ąą┴ąųą└┤Ż¼Ūę─┐Ū░ę芣ėą╣²Į°ąą║Ż═Ō═Čū╩Ą─╚╦Ż¼ČÓ╩²Š∙▒Ē╩Š╗ß┐╝┬ŪĄĮĪ╠į÷ū╩šŌę╗čĪŽŅĪŻŠ═─┐Ī║Ū░Č°čįŻ¼ČÓ╩²╚╦Į°ąą║Ż═Ō═Čū╩Ą─ų„ę¬─┐Ą─┤¾ĪŲ╠Õ┐╔ęį╣ķ╬¬ęįŽ┬╝Ė└ÓŻ║

- ę╗╩Ū╝§╔┘╚╦├±▒ę▓©Č»╦∙┤°└┤Ą─ĘńŽšŻ╗

- Č■╩Ūūė┼«│÷╣·┴¶č¦╔·╗ŅĄ─ąĶŪ¾Ż╗

- ╚²╩Ūęį╗±╚ĪĖ³Ė▀Ą─╩šęµŻ╗

- ╦─╩Ūū╩▓·░▓╚½▒▄ŽšĪŻ

ŽÓĮŽė┌ų«Ū░ČÓ╩²│÷ė┌ĄŻą─ū╩▓·░▓╚½║═┐╝┬ŪĄĮ╦Į├▄ąįČ°Į°ąą║Ż═Ō═Čū╩Ą──┐Ą─Ż¼┐╔ęįĘóŽų═Čū╩š▀Ą─║Ż═Ō═Čū╩ąą╬¬Ė³Ū„š²│ŻĪó└ĒąįėļŠ▀ėą│żŲ┌ąįĪŻĄ½╩Ūė╔ė┌║Ż═Ō═Čū╩ŠŁčķ▓╗ūŃŻ¼▓╗╔┘Ė▀Š╗ųĄ┐═╗¦Čįė┌║Ż═Ō═Čū╩Ą─Ė┼─Ņ┴╦ĮŌĪ¶Ą├▓ó▓╗═Ė│╣│õĘųŻ¼┤ėČ°▓·╔·┴╦┤¾┴┐Ą─Į°ąąū©ęĄū╩▓·ĪąĪĪ╣µ╗«┼õų├ęį╝░ŽÓ╣ž▓·ŲĘĮķ╔▄Ą─Ī╠ąĶŪ¾ĪŻ

ŽÓ▒╚ė┌┤┤Ė╗ĮūČ╬Ż¼į┌┤’ĄĮę╗Č©ū╩▓·╗²└█║¾Ż¼▒Żųż╩ųųą▓ŲĖ╗Ą─░▓╚½ęį╝░Į°ąą▓ŲĖ╗┤½│ą▒õĄ├įĮ└┤įĮųžę¬ĪŻ╦µū┼─Ļ┴õĄ─Ī“ųĮźį÷│żęį╝░║Ļ╣█ŠŁ╝├╗ĘŠ│Ą─▓╗ČŽ▒õ╗»Ż¼▓╗╚ĘČ©ąįę▓į┌ųĮźį÷╝ėŻ¼įĮ└┤įĮČÓĄ─Ė▀Š╗ųĄ┐═╗¦Čį▓ŲĖ╗Ą─░▓╚½ąįėļ▒ŻšŽąįė·╝ėųž╩ėŻ¼š²į┌╗²╝½ĄžĮ°ąą▓ŲĖ╗┤½│ąĄ─╣µ╗«ėļ╩Ą╩®ĪŻį┌▒Żųż▓ŲĖ╗░▓╚½ĘĮ├µŻ¼╝żĮ°ą═Ą─═Čū╩š▀╦∙š╝Ą─▒╚└²╩╝ųšĮŽĄ═Ż¼┤¾ČÓ╩²╚╦╩ŪĮŽ╬¬▒Ż╩žĄžŲ½║├ųąĄ╚╩šęµŻ¼į┌╚Ę▒Ż░▓╚½ąįĄ─Ū░╠ߎ┬╠ßĖ▀╩šęµąįĪŻė╔ė┌Į³Ų┌▓©Č»Ę∙Č╚ĮŽ┤¾Ą─╩ą│ĪŪķ┐÷Ż¼Ė▀Š╗ųĄ┐═╗¦Ą─▒▄ŽšŪķą„├„ŽįĮŽĖ▀Ż¼╦¹├ŪĖ³╝ė╣žūóūį╝║▓ŲĖ╗Ą─░▓╚½ąįŻ¼ęį▒▄├Ō”╬▓ŲĖ╗Ą─▓╗▒žę¬╝§ųĄĪŻ

╔╠ęĄę°ąąŽųėą▓ŲĖ╗╣▄└Ēų„ę¬─Ż╩Į”ńĄ─SWOTĘų╬÷

01 Š║š∙ė┼╩ŲĘų╬÷

- šĮ┬į╣µ╗«ŪÕ╬·

─┐Ū░╔╠ęĄę°ąąį┌▓ŲĖ╗╣▄└ĒĘĮ├µĄ─šĮ┬į╣µ╗«▒╚ĮŽŪÕ╬·Ż¼ėą├„╚ĘĄ──┐▒ĻČįŽ¾Ż¼ČįŽųėą┐═╗¦Ą─╬¼╗ż┤ļ╩®ĮŽ╬¬├„╚ĘŻ¼Čįė┌ą┬═žš╣Ą─Ū▒į┌─┐▒ĻĪč┐═╗¦Ż¼ę▓ėąĮŽ╬¬═Ļ╔ŲĄ─═žš╣ĘĮĘ©ĪŻ

═©╣²Čį▓╗═¼Ą─┐═╗¦Į°ąąŽÓė”Ą─Ęų╬÷Ż¼─▄╣╗Įß║Ž┐═╗¦Ą─╩Ą╝╩ŠŁ╝├╦«ŲĮęį╝░┐═╗¦▒Š╔Ēūį╝║Ą─ęŌįĖėļąĶŪ¾Ż¼└┤═Ļ│╔ŽÓČįĮŽ╬¬ū©ęĄĄ─ū╩▓·┼õų├ĘĮ░ĖĪŻ

ĮĶų·ū©ęĄąįĮŽŪ┐Ą─ū╩▓·┼õų├ĘĮ░ĖŻ¼╬¬┐═╗¦╠ß╣®Ą─Ę■╬±©ĶĖ³╝ė┐Ųč¦║Ž└ĒŻ¼┤ėČ°╠ßĖ▀┴╦┐═╗¦Čįė┌╔╠ęĄę°ąąĄ─ą┼╚╬Č╚Ż¼Į°ę╗▓Į╝ėŪ┐┐═╗¦Ą─š│ąįĪŻ

- ┤┤ą┬ŲĮ╠©▓·ŲĘ

į┌┐Ų╝╝╝╝╩§▓╗ČŽ┤┤ą┬Ą─▒│Š░Ž┬Ż¼ūįų„Č└”ŲĪĪ┴óčąĘóĄ─ŲĮ╠©ų▓Įį┌Ė„╝ę╔╠ęĄę°ąą╔ŽŽ▀Ī®Ż¼▓ó▓╗ČŽ┤┤ą┬Ė³ą┬═Ļ╔ŲŻ¼Čįė┌ŽÓ╣ž▓·ŲĘĄ─čąĘóę▓į┌═¼▓Į┤┤ą┬ųąĪŻ

į┌╩²Š▌╗»▓╗ČŽĘóš╣Ą─═ŲČ»Ž┬Ż¼įĮ└┤įĮČÓĄ─┐═╗¦┤¾Ę∙ĮĄĄ═┴╦Ū░═∙╬’└Ē═°ĄŃ░ņ└ĒęĄ╬±Ą─ŲĄ┬╩Ż¼Č°Ė„╝ę╔╠ęĄę°ąą╦∙═Ų│÷Ą─ę╗ŽĄ┴ąūįų„Ą─═°┬ńĘ■ó┘╬±ŲĮ╠©Ż¼ųĮź┤“ŲŲ┴╦ęį═∙┤½═│Ą─ę°ąą╣╠ėąą╬Ž¾ĪŻ

═©╣²šŌą®╝╝╩§ŲĮ╠©Ż¼ųĮź╩ĄŽų┴╦ė╔Ž▀Ž┬Ę■╬±Ą─Ąźę╗─Ż╩Įų▓Įū¬▒õĄĮęįŽ▀Ž┬╬¬╗∙┤ĪŽ▀╔Ž╬¬ų„Ą─╦½Ž▀Ę■╬±─Ż╩ĮŻ¼Ė°┐═╗¦╠ß╣®Ą─Ę■╬±ę▓Ė³╝ėĘĮ▒Ń┐ņĮ▌ĪóĖ▀ą¦ū©ęĄĪŻ

- ęĄ╬±▒Ė╩▄©Åųž╩ė

┤ė╔╠ęĄę°ąą─┌▓┐ū╩©Éį┤Ęų┼õĮŪČ╚└┤┐┤Ż¼╦µū┼šĮ┬įū¬ą═Ą─▓╗ČŽ═ŲĮ°Ż¼▓ŲĖ╗╣▄└ĒęĄ╬±Ą─ųžę¬│╠Č╚▓╗čįČ°ė„Ż¼ČįĖ├ŽŅęĄ╬±Ą─ų¦│ų┴”Č╚ę▓į┌╚šęµ╝ė┤¾Ż¼▓óųĮź│╔╬¬╬┤└┤Ą─ųžĄŃęĄ╬±ĪŻ

į┌╚š│ŻęĄ╬±Ą─ŽĖĮ┌ĘĮ├µŻ¼Ė„ŽŅ▒Ļū╝╗»Ą─╣µČ©š²į┌ų▓Į═Ļ╔ŲŻ¼Ė„ŽŅŽĖį“ę▓ųĮź┬õ╩ĄĄĮŠ▀╠ÕĄ─Ę■╬±ųąŻ¼ŽÓ╣žū╩ĮĘĮ├µę▓╗ßėąŽÓė”Ą─ū©ŽŅū╩Įū„╬¬ų¦│┼Ż¼ęį┤┘Į°Ė├ŽŅęĄ╬±Ą─Ęóš╣ĪŻį┌╚╦┴”ėļū╩į┤Ą─╣▓═¼ų¦│ųŽ┬Ż¼▓ŲĖ╗╣▄└ĒęĄ╬±ėąū┼Š▐┤¾Ą─Ęóš╣Ū▒┴”ĪŻ

- ū©ęĄ═┼Ī„Čėį╦ū„

╔╠ęĄę°ąąėąū┼Ė³Ž╚Į°┐Ų覥─ū╩▓·┼õų├ĘĮ░ĖėļĖ³ū©ęĄĄ─▓ŲĖ╗╣╦╬╩Ż¼▓óŪęį┌ū©ęĄ╗»═┼ČėĄ─▓╗ČŽūķĮ©ęį╝░└®ūķ╣²│╠ųąŻ¼įĮ└┤įĮČÓĄ─ū©ęĄ▓Ų╬±╣╦╬╩╝ė╚ļĄĮ▓Ų©LĖ╗╣▄└ĒšŌŽŅ©ĶęĄ╬±ųą└┤ĪŻ

▓ŲĖ╗Ī¹╣╦╬╩šļČį▓╗═¼Ą─┐═╗¦Į°ąąĖ÷ąį╗»Ą─Ęų╬÷Ż¼Įß║Ž├┐Ė÷Ė▀Š╗ųĄ┐═╗¦Ą─ū╩▓·Ūķ┐÷Īó─Ļ┴õ┤¾ąĪĪóĘńŽš│ą╩▄─▄┴”Ą╚Ą╚Ė÷╚╦╠žš„Ż¼ųŲČ©┐Ųč¦║Ž└ĒŪęĘ¹║Ž┐═╗¦ęŌįĖĄ─ū╩▓·┼õų├Ż¼▓ó│ųą°ąįĄžĖ·ū┘Ę■╬±┐═╗¦Ż¼╠ß╣®ę╗Ė÷│żŲ┌Ą─Īó▓╗╝õČŽĄ─╬╚Č©Ę■╬±ĪŻ═¼╩▒Ż¼ę└Š▌┐═╗¦╦∙Ę┤└ĪĄ─ą┼Žóęį╝░ų▄╬¦š¹╠Õ╩ą│Ī╗ĘŠ│Ą─▒õ╗»Ż¼▓╗ČŽĮ°ąąĄ„š¹Ż¼┤ėČ°╠ßĖ▀┐═╗¦Ą─╩šęµČ╚ęį╝░┬·ęŌČ╚ĪŻ

į┌▓·ŲĘĘĮ├µŻ¼Ė³ū©ęĄĄ─═┼Čėį┌ĪĖų▓ĮčąĘó╩╩║ŽĖ▀Š╗ųĄ┐═Ī¹╗¦Ą─Č©ųŲ╗»Ę■╬±▓·ŲĘŻ¼▓óĮ°Ī╔ąą▓·ŲĘŪ°ĘųŻ¼┤ė▓·ŲĘ▒Šų╩╔Ž▓╗ČŽĮ°ąą═Ļ╔Ų┤┤ą┬Ż¼░’ų·┐═╗¦╗±Ą├Ė³║├Ą─Ę■╬±╠ÕčķŻ¼┤ėČ°╠ß╔²┐═╗¦Ą─ųę│ŽČ╚ĪŻ

02 Š║š∙┴ė╩ŲĘų╬÷

- ▓·ŲĘ╬▐Ę©═Ļ╚½Ųź┼õ┐═╗¦ąĶŪ¾

Ė▀Š╗Ī╝ųĄ┐═╗¦Ą─═Čū╩ąĶŪ¾╩ŪŽ“ū┼ČÓį¬╗»ęį╝░▓Ņęņ╗»Ą─Ū„╩ŲĘóš╣Ą─Ż¼║ŁĖŪ┴╦ĘĮĘĮ├µ├µŻ¼░³└©Čį╩Ą╬’Ą─╝█ųĄ═Čū╩Ż¼ė├ė┌╠ß╔²Ė─╔Ųūį╝║Ą─╔·╗Ņų╩┴┐Ż¼ė├ė┌═Ļ╔Ųūį╝║Ą─ęĮ┴Ų▒ŻĮĪęį╝░Į½└┤Ą─č°└Ž╝Ų╗«Ż¼ęį╝░Čįūė┼«Ž┬ę╗┤·Ą─┼Óč°Į╠ĪŠė²Ą╚Ą╚ĪŻ

Ą½╩ŪŽÓĮŽė┌┐═╗¦╚ń┤╦ČÓį¬Ż└ Ą─ąĶŪ¾Ż¼─┐Ū░└┤╦Ą╔╠ęĄę°ąą╦∙─▄╠ß╣®Ą─▓·ŲĘ╗╣╩ŪĮŽ╬¬Ąźę╗Ą─Ż¼▓ó▓╗─▄╣╗┬·ūŃ┐═╗¦─┌ą─╦∙ąĶꬥ─ū█║Ž═Č©}ū╩Ą─Ų┌═¹ĪŻ

į┌╚šĪ·ęµčŽĖ±Ą─╣▄┐ž╠§╝■Ž┬Ż¼ę°ąąĄ─ų„╠ÕĘ■╬±▓·ŲĘ╗╣╩ŪĮ÷Į÷═Ż┴¶į┌ŽųĮ╩šęµėļ╚©ęµ└Ó┴Į┤¾└Ó▓·ŲĘĄ─ĘČ╬¦─┌Ż¼ŠĪ╣▄▓·ŲĘą╬╩Į╔Žėąę╗ą®┤┤ą┬ėļĘóš╣Ż¼Ą½Ųõ▒Šų╩▓ó├╗ėą╠½┤¾Ą─Ė─Į°ėļ▒õ╗»ĪŻ

ė╚Ųõ╩Ūį┌╚©ęµ└Ó▓·ŲĘĘĮ├µŻ¼╔╠ęĄę°ąą▓ó▓╗─▄╣╗Į°ąąČ└┴óūįų„Ą─═Čū╩Ę■╬±Ż¼╬▐┬█╩Ū╩šęµ┬╩╗╣╩Ūū©ęĄąįŻ¼Č╝├╗ėą╠½┤¾Ą─Š║š∙┴”Ż¼┤ėČ°įņ│╔┴╦ę╗▓┐Ęų┐═╗¦Ą─┴„╩¦ĪŻČ°į┌║Ż═Ō═Čū╩╩ą│ĪŻ¼╔╠ęĄę°ąąĄ─║Ż═Ōū╩▓·┼õų├Ųš▒ķĮŽ╬¬┴²═│Ż¼╚▒Ę”ū©ęĄąįėļšļČįąįŻ¼į┌├µČį└ļ░ČęĄ╬±Ą─┐═╗¦┴„╩¦╩▒Ż¼╚▒Ę”ėą┴”Ą─═ņ╗žĪ²─▄┴”ĪŻ

- ū©ęĄ═┼Čė│╔į▒ū█Ī¶║Ž╦žč°ėą┤²╠ßĖ▀

ė╔ė┌ū©ęĄ▓Ų╬±╣▄└Ē═┼ČėūķĮ©Ą─╩▒╝õ▓ó▓╗╩Ū║▄│żŻ¼ŽÓČį╚▒Ę”ū█║Žų¬╩Č╦«ŲĮĮŽĖ▀Ą─═┼Čė│╔į▒Ż¼ė¬Ž·─▄┴”ėą╦∙ŪĘ╚▒ĪŻ

Ė▀Š╗ųĄ┐═╗¦Ą─į─└·╣ŃŻ¼ų¬╩Č╦žč°ę▓ĪŅŲš▒ķ▒╚ĮŽ╔Ņ║±Ż¼į┌ėļ╦¹├ŪĮ°ąą╣Ą═©Į╗┴„ųąŻ¼Čįę°ąą╚╦į▒Ą─╣Ą═©─▄┴”ęį╝░ų¬╩Č╦«ŲĮėąĮŽĖ▀ę¬Ū¾Ż¼▓╗Į÷Į÷ę¬Čį▓ŲĖ╗╣▄└ĒĄ─▓·ŲĘ┴╦╚╗ė┌ąžŻ¼╗╣ę¬Čįė┌ę°ąąŲõ╦¹ŽÓ╣žĄ─ųžę¬▓·ŲĘėąę╗Č©Ą─Ī▐┴╦ĮŌŻ¼ęį┤╦ė”Čį┐═Ī╠╗¦Ą─ČÓč∙ąĶŪ¾Ż¼šŌŪĪŪĪ╩Ū▓╗╔┘”Ņ═┼Čė│╔į▒╦∙ŪĘ╚▒Ą─ĪŻ

═∙═∙ė╔ė┌ČįŲõųąĄ──│╝ĖĖ÷▓·ŲĘĄ─▓╗╩ņŽżŻ¼╬▐Ę©╝░╩▒╗ž┤┐═╗¦Čįė┌▓·ŲĘĄ─ę╔╬╩Ż¼┤ėČ°╩╣┐═╗¦ų╩ę╔▓ŲĖ╗╣╦╬╩Ą─ū©ęĄ╦«ū╝Ż¼▓·╔·▓╗▒žę¬Ą─▓╗ą┼”žĪĪ╚╬ĖąĪŻŠĪ╣▄šļČįšŌĘĮ├µĄ─ę╗ŽĄ┴ąĪ║┼Ó襚²į┌┬õ╩Ą”ž═ŲĮ°ųąŻ¼Ą½╩Ū╚į╚╗ėą║▄│żĄ─ę╗Č╬╠ß╔²ų«┬Ęę¬ū▀ĪŻ

03 ╗·╗ßĘų╬÷

- Ė▀Š╗ųĄ╚╦╚║▓╗ČŽį÷╝ė

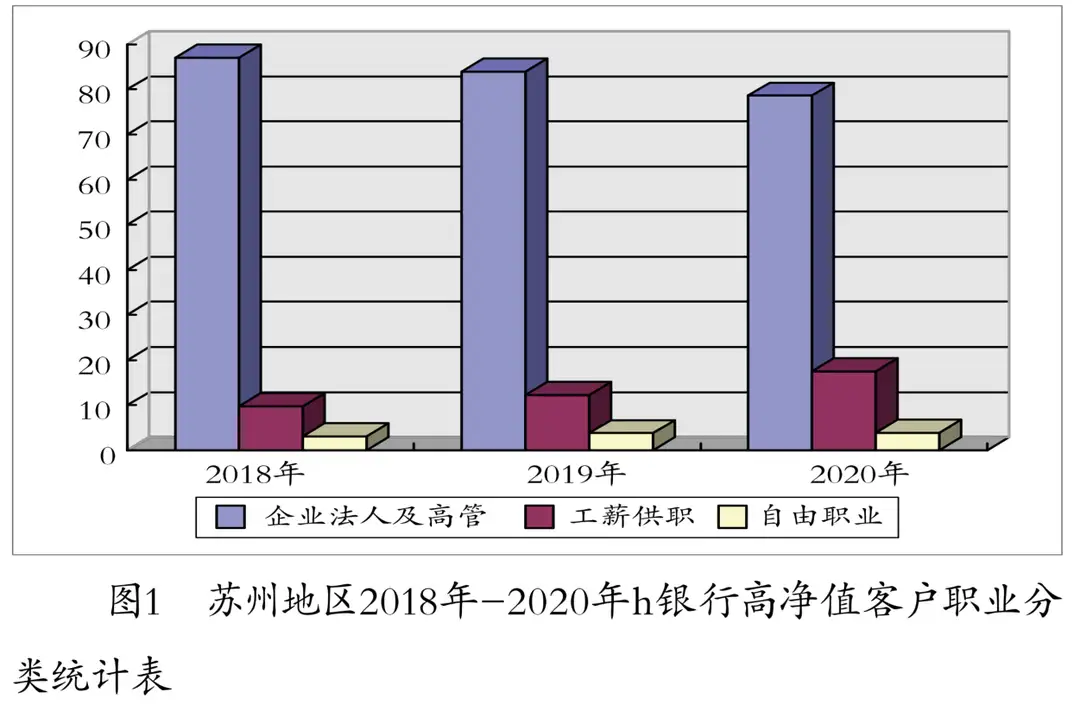

į┌╬ę╣·▓╗ČŽĘ╔╦┘Ęóš╣Ą─ŠŁ╝├╗ĘŠ│Ž┬Ż¼╣·├±▓ŲĖ╗╣µ─Żę▓į┌╚šęµ└®┤¾Ż¼2021─Ļ╔Ž░ļ─ĻŻ¼╬ę╣·╚╦Š∙┐╔ų¦┼õ╩š╚ļ17642į¬Ż¼═¼▒╚į÷│ż12.6%Ż¼Ė÷╚╦┐╔═Čū╩ū╩ĪĮ▓·ū▄┴┐ęč│¼╣²┴╦200═“ę┌į¬Ż¼╬ę╣·Ą─Ė▀Š╗ųĄ╚╦╩²ęį╝░╝ę═ź╩²┴┐ę▓į┌Īė▓╗ČŽ┼╩╔²ĪŻ

╦µū┼Ė▀Š╗ųĄ╚╦╚║Ą─▓╗ČŽį÷╝ėŻ¼Čįė┌╔╠ęĄę°ąą└┤╦ĄŻ¼ęŌ╬Čū┼Ė³╝ėĘßĖ╗Ą─┐═╗¦╚║╠Õęį╝░Ė³ČÓĄ─Ū▒┴”┐═╗¦┐╔┤²═┌Š“Ż¼╩Ū╔╠ęĄę°ąąĮ°©Éąą▓ŲĖ╗╣▄└ĒęĄ╬±Į°ę╗▓ĮĘóĪ╠š╣Ą─┴╝║├╗·ė÷ĪŻ

- ▓ŲĖ╗╣▄└ĒęĄ╬±║ŁĖŪ├µ╣Ń

▓╗═¼ė┌┤½═│┐═╗¦└Óą═Ż¼Ė▀Š╗ųĄ┐═╗¦╩¶ė┌Ė▀╩š╚ļ╚║╠ÕŻ¼Ųõū█║Ž╦žų╩Ė³Ė▀Ż¼╦╝Žļ╣█─ŅĖ³╝ė┐¬Ę┼Ż¼Ė³”žĪĪ╝ėūóųž╔·╗ŅŲĘų╩Ż¼▓óĮ½▓ŲĖ╗┤½│ą╝░▒ŻųĄį÷ųĄū„╬¬▓ŲĖ╗╣▄└ĒĄ─ųžę¬─┐▒ĻĪŻ

╦µū┼┐╔═Čū╩ū╩▓·ųų└Óį÷│ż║═└Ē▓ŲčĪį±Ą─ČÓč∙╗»Ż¼╬¬▒ŻšŽ▓ŲĖ╗Ą─╩šęµąįŻ¼▓óĘų╔óĘńŽšŻ¼Ė▀Ī÷Š╗ųĄ┐═╗¦Ė³╝ėŪŃŽ“═©╣²ū©ęĄ╗»Ą─└Ē▓Ų╗·╣╣Ż¼╩ĄŽų║Ž└Ēėąą¦Ą─ū╩▓·┼õų├©zĪŻ

Č°╗∙ė┌Ė▀Š╗ųĄ┐═╗¦Čį╔Ē╠ÕĮĪ┐ĄĪóĖ÷╚╦░«║├Īóūė┼«Į╠ė²Ą╚ĘĮ├µČÓč∙╗»Ą─═Čū╩ąĶŪ¾Ż¼ę▓┤▀╔·┴╦ę╗┼·ą┬ą═Ą─└Ē▓Ų▓·ŲĘ║═Ę■╬±Ż¼ųŅ╚ńęĮ”ń┴ŲĮĪ┐ĄĪó╣┼═µĪė▓žŲĘ╝░ūė┼«┴¶č¦╣╦╬╩ęĄ╬±Ą╚Ż¼┤ėČ°╩╣▓ŲĖ╗╣▄└ĒęĄ╬±ų▓Į│╔╬¬ę°ąąĄ─ę╗Ė÷ą┬ą═į÷│żĄŃĪŻ

- ╣µĘČ╗»š■▓▀ŽÓ╝╠│÷╠©

╬¬┴╦╝ėŪ┐Čį╬ę╣·Į╚┌ĘńŽšĄ─Ę└ĘČŻ¼▒Żųż╣µĘČ╗»į╦ąąĮ╚┌╩ą│ĪŻ¼┤┘Į°Į╚┌ąąęĄĄ─ĮĪ┐Ą║Ž└ĒĘóš╣Ż¼ę芣ėąČÓŽŅš■▓▀ė╔š■Ė«╝Ó╣▄╗·╣╣裹“│÷╠©ĪŻ

ĄĮ─┐Ū░╬¬ų╣Ż¼╔╠ęĄę°ąąį┌ę°▒Ż╝ÓĪ°╗ߥ─═¼ęŌŽ┬Ż¼ę芣┐╔ęįį┌ŠŁ╣²Ė▀Š╗ųĄ┐═╗¦╩┌╚©╬»═ąĄ─Ū░╠ß╠§╝■Ž┬Ż¼Į½ę°ąąĄ─▓ŲĖ╗╣▄└ĒĘ■╬±ęį╝░┼õ╠ūŽÓ╣žģeĄ─ū╩▓·╣▄└Ē╝Ų╗«╠ß╣®Ė°Ė▀Š╗ųĄ┐═╗¦ĪŻ

╦µū┼ū╩╣▄ą┬╣µĄ─░õ▓╝╝░ų▓Į═Ųąą©ĶŻ¼╔╠ęĄę°ąąųąĄ─ū╩▓·╣▄└ĒęĄĪ®╬±─┌╚▌╣µĘČę▓įĮ└┤įĮ├„╚ĘŻ¼ė╚Ųõ╩ŪŲõųąČįė┌ę°ąą└Ē▓Ų▓·ŲĘĄ─ąįų╩ėą┴╦├„╚ĘĄ─ĮńČ©Ż¼╝┤ĘŪ▒Ż▒ŠąįŻ¼Č°ĘŪ╩ŪČÓ╩²╚╦╬¾ęį╬¬Ą─▒Żųż▒ŠĮ└¹ŽóĪŻ

į┌╔╠ęĄę°ąąČįĖ▀Š╗ųĄ┐═╗¦ū╩į┤Į°ąą┐¬═žĘĮ├µŻ¼ŽÓ╣žĄ─š■▓▀ę▓ėąĮŽ┤¾Ą─╣─└°ėļų¦│ųĪŻį┌šŌč∙Ą─▒│Š░Ž┬Ż¼ę°ąą▓ŲĖ╗╣▄└ĒęĄ╬±Ą─ų„ę¬ČįŽ¾Žį╚╗╩ŪęįĖ▀Š╗ųĄ┐═╗¦╬¬ų„Ż¼Č°╔╠ęĄę°ąą▓ŲĖ╗╣▄└ĒęĄ╬±Ą─▒Šį┤ę▓Į½ųĮźė╔▒Ż▒Š▒ŻŽóū¬®IĪĪ╗»╬¬Š╗ųĄ╗»Ż¼╬┤└┤╔╠ęĄę°ąąĄ─Š╗ųĄ╗»Īß▓ŲĖ╗╣▄└ĒęĄ╬±ę▓ėą┴╦Ė³ČÓĄ─Ęóš╣┐š╝õĪŻ

04 ═■ą▓Ęų╬÷

- ╔╠ęĄę°ąą╝õŠ║š∙╝ż┴ę

ų┌ČÓ╔╠ęĄę°ąąČ╝ęŌ╩ČĄĮ┴╦▓ŲĖ╗╣▄└ĒęĄ╬±Ą─ųžę¬ąįŻ¼š²▓╗┐╔▒▄├ŌĄž╔Žč▌ū┼ė·č▌ė·┴ęĄ─Ė▀Š╗ųĄ┐═╗¦╩ą│ĪĄ─š∙ČßšĮ©ĆĪŻ

Ą½╩Ūė╔ė┌─┐Ī╣Ū░╩ą│Ī╔ŽĖ„╝ęę°ąą╦∙┐¬Ęóė¬Ž·Ą─└Ē▓Ų▓·ŲĘ╩«Ęų└Ó╦ŲŻ¼Į÷Į÷╩Ū├¹│ŲĪóą╬╩ĮĄ╚▒Ē├µ╠žš„▓╗═¼Ż¼Ųõ▓·ŲĘ▒Šų╩┤¾═¼ąĪęņŻ¼Ą╝ų┬▓·ŲĘĄ─┐╔Ė┤ųŲĪó┐╔╠µ┤·ąįĮŽŪ┐Ż¼▓ŲĖ╗╣▄└ĒĘ■╬±═¼ų╩╗»čŽųžŻ¼┐═╗¦Ą─©łš│ąįę▓╦µų«ĮĄĄ═Ż¼╔§ų┴│÷Žų┴╦┐═╗¦Ą─┴„╩¦ĪŻ

─┐Ū░Ż¼╔╠ęĄę°ąąŽųėąĄ─ŠŁė¬─Ż╩Įų„ę¬╩Ū═©╣²č¹į╝┐═╗¦Ż¼Į°ąą╔│┴·Į▓ū∙ęį╝░Ī„▓·ŲĘ╝°╔═╗߯¼└┤ČįĖ▀Š╗ųĄ┐═╗¦Į°Īčąą▓·ŲĘĮķ╔▄Ż¼Į°Č°ę²Ą╝©É┐═╗¦╣║┬“▓·ŲĘŻ¼╗“š▀╠ß╣®ŽÓė”Ą─Ę■╬±ĪŻšŌč∙ęį▓·ŲĘ╬¬Ą╝Ž“Ą─╗ŅČ»╣”└¹ąįĮŽŪ┐Ż¼┐═╗¦╠ÕčķĖąĮŽ▓ŅŻ¼▓óŪęė╔ė┌╗ŅČ»Ą─ą╬╩Įėļ─┌╚▌Ū¦Ų¬ę╗┬╔Ż¼╝½ęūįņ│╔┐═╗¦Ą─ŲŻ└═Ż¼╔§ų┴▓·╔·Ąų┤źŪķą„Ż¼┐╔│ųą°ąįĮŽ▓ŅŻ¼ę╗Č©│╠Č╚╔Ž╩ŪČį╬¼╗ż┐═╗¦ŲĄĮ┴╦Ę┤ū„ė├ĪŻ

- ĘŪę°Į╚┌╗·╣╣Ą─Ū└═┌

│²┴╦╔╠ęĄę°ąąų«╝õĄ─ŽÓ╗źŠ║š∙Ż¼ĘŪę°Į╚┌Ą─╗·╣╣ČįĖ▀Š╗ųĄ┐═╗¦ę▓╩«Ęų┐┤ųžŻ¼▓óų▓ĮĪ╝╝ė┐ņĮ°Š³▓ĮĘźŻ¼│²┴╦ėļ╔╠ĪĮęĄę°ąąų«╝õĮ°ąą║Žū„ęį═ŌŻ¼╗źŽÓŠ║š∙Ą─Ūķ┐÷ę▓įĮ└┤įĮŲš©K▒ķĪŻ

▓╗╔┘╔╠ęĄę°ąąĄ─▓·ŲĘŻ¼Č╝╩Ū╔╠ęĄę°ąąėļą┼═ą▒ŻŽšĄ╚┤¾ą═ĘŪę°Į╚┌╗·╣╣╣▓═¼║Žū„čąĘó═Ų╣ŃĄ─║Žū„ą═▓·ŲĘŻ¼Ą½ėļ┤╦═¼╩▒Ż¼╗∙ė┌ūį╔ĒąąĪ¹ęĄ╠žąįŻ¼Ė„╝ęĘŪę°Į╚┌╗·╣╣Č╝╗ß╗∙ė┌Ė„ūįĪ§Ą─ė┼╩ŲŻ¼čąĘó│÷Ė³Š▀▒Ė╠ž╔½╗»Ą─▓·ŲĘŻ¼Į°Č°└¹ė├▓·ŲĘĄ─╠ž╩Ōąį└┤Čį▓┐ĘųĖąą╦╚żĄ─Ė▀Š╗ųĄ┐═╗¦Į°ąąŪ└═┌Ż¼ūŅųš╚Ų╣²╔╠ęĄę°ąąŻ¼ų▒ĮėŽ“┐═╗¦Į°ąąė¬Ž·Ż¼Ą╝ų┬╔╠ęĄę°ąąĄ─Ė▀Š╗ųĄ┐═╗¦┴„╩¦ĪŻČ°ė╔ė┌ĘŪę°Į╚┌╗·╣╣▓·ŲĘĄ─▓Ņęņ╗»│╠Č╚ĮŽĖ▀Ż¼╔╠ęĄę°ąą║▄─čū„│÷ėąĪ■┴”Ą─═ņ┴¶┤ļ╩®Ż¼═∙═∙Ė▀Š╗ųĄ┐═╗¦Ą─ūįų„Š÷▓▀ąįĮŽŪ┐Ż¼į┌šŌ▓┐Ęų┐═╗¦ė╔ė┌▓·ŲĘĄ─įŁę“┴„╩¦ęį║¾Ż¼ĮŽ─čėą═ņ╗žĄ─ėÓĄžŻ¼šŌę▓│╔╬¬╔╠ęĄę°ąą╦∙├µ┴┘Ą─ųž┤¾╠¶šĮĪŻ

- ═Ōū╩ę°ĪŠąą│╔╩ņ─Ż╩ĮĄ─│Õ╗„

ėļųąū╩╔╠ęĄę°ąą▓╗═¼Ą─╩Ū═Ōū╩ę°ąąį┌╦Į╚╦ę°ąąšŌę╗┐ķęĄ╬±Ų▓ĮįńŻ¼ėą▒╚ĮŽėŲŠ├Ą─└·╩ĘŻ¼ę▓į┌╩Ą╝╩╣żū„ųą╗²└█┴╦▓╗╔┘▒”╣¾Ą─ŠŁčķĪŻ

ŽÓĮŽė┌╣·─┌╔╠ęĄę°ąą▓ŲĖ╗╣▄└ĒęĄ╬±╗╣╩Ū┤”ė┌Ų▓Įėļ╠Į╦„Ą─ū┤╠¼Ż¼═Ōū╩ę°ąąĄ─šĮ┬įĖ³ŪÕ╬·Ż¼ęĄ╬±─Ż╩ĮĖ³╝ė═Ļ╔Ų│╔╩ņŻ¼Š║š∙┴”ę▓Ė³Ū┐ĪŻ

─┐Ū░═Ōū╩ę°ąąĄ─▓ŲĖ╗╣▄└Ē─Ż╩Į╗∙▒Š╔Žęį═Čū╩ęĄ╬±║═┤½═│ę°ąąęĄ╬±┴Įš▀ŽÓĖ©ŽÓ│╔Īó╦½Ž▀Ęóš╣╬¬ų„Ż¼═¼╩▒═Ōū╩ę°ąą╦Į╚╦└Ē▓ŲęĄ╬±į┌╚½Ū“▓╝ŠųĮŽįńŻ¼ŲõĮŽ╬¬│╔╩ņĄ─į╦ė¬─ŻĪ÷╩ĮĪóū©ęĄ╗»Ą─Ę■╬±═┼Čėę▓©ŹČįĖ▀Š╗ųĄ┐═╗¦╚║╠Õą╬│╔┴╦ĮŽŪ┐Ą─╬³ę²┴”ĪŻ

═Ōū╩ę°ąąė╔ė┌Ųõ▒Š╔ĒĄ─╠žąįėļė┼╩ŲŻ¼╦³Ą─▓ŲĖ╗╣▄└ĒęĄ╬±▓╝Šų─Ż╩Į▒╚╣·─┌╔╠ęĄę°ąąĖ³╝ė╚½Ū“╗»Ż¼Č°ĮĶų·Ī²╚½Ū“╗»┤°└┤Ą─ė┼╩ŲŻ¼╩╣Ą├═Ōū╩ę°ąąĄ─ū╩Į┴„Č»ąįę▓▒õ©īĄ├Ė³Ū┐ĪŻĮ½┐═╗¦ū╩▓·Ą─═Čū╩ĘČ╬¦┤ėŠųŽ▐ė┌╣·─┌ĘČ╬¦Ęų╔óĄĮ╚½Ū“ĘČ╬¦Ż¼░č┐═╗¦═Čū╩Ą─ĘńŽšū÷ĄĮ┴╦Ė³┤¾Ą─Ęų╔óŻ¼ę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦ĘńŽšąįŻ¼Č°į┌┐═╗¦Ą─╩šęµĘĮ├µę▓ėą┴╦ŽÓė”▒╚└²Ą─╠ßĖ▀Ż¼Ė³╝ėĮėĮ³╩šęµūŅ┤¾╗»ĪŻ

Ą├ęµė┌ČÓ─Ļ╦∙╗²└█Ą─ŠŁčķŻ¼═Ōū╩ę°ąąĪ³Ą─▓ŲĖ╗╣▄└ĒęĄ╬±į┌Ę■╬±─Ż╩Į╔ŽĖ³╝ėŠ▀ėą▓Ņęņ╗»Ż¼Čįė┌┐═╗¦ūį╝║Ą─ŽļĘ©ę▓Ė³╝ėūųžŻ¼ę“┤╦▓╗╔┘Ė▀Š╗ųĄ┐═╗¦╗ß╩ūŽ╚ŽļĄĮ╚źŠŁčķĘßĖ╗Ą─═Ōū╩ę°ąą░ņ└Ē▓ŲĖ╗╣▄└ĒęĄ╬±Ż¼ė╚Ųõ╩Ūį┌ėą╝Ų╗«Ž“║Ż═Ō╩ą│ĪĮ°Ī╠ąą═Čū╩Ą─╩▒║“Ż¼┤ėČ°Ą╝ų┬┴╦║▄┤¾ę╗┼·”Ņ║Ż═ŌęĄ╬±┐═╗¦┤ė╣·─┌╔╠ęĄę°ąą┴„”Ų╩¦ĄĮ┴╦═Ōū╩ę°ąąŻ¼▓óŪęė╔ė┌═Ōū╩ę°ąąĄ─▓Ņęņ╗»Ę■╬±┐╔╠µ┤·ąįĮŽąĪŻ¼║▄─čį┘┤ė═Ōū╩ę°ąąĮ½┐═╗¦ųžą┬═žš╣╗ž└┤ĪŻ

═¼╩▒╦µū┼═Ō▓┐ė¬╔╠╗ĘŠ│įĮ└┤įĮ┐¬Ę┼Ż¼═Ōū╩ę°ąą═žš╣╣·─┌▓ŲĖ╗╣▄└ĒęĄ╬±Ą─ūĶ┴”Į½╗ßįĮ└┤įĮąĪŻ¼šŌĮ½Čį╬ę╣·Ą─▓ŲĖ╗╣▄└ĒęĄ╬±▓·╔·╔ŅųžĄ─ė░ŽņĪŻ

╠Į╦„╔╠ęĄę°ąąĖ▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└Ē┬ĘŠČ

01 ČÓ╬¼Č╚Į©┴ó┐═╗¦╗ŁŽ±Ż¼╣╣Į©Ė÷ąį╗»▓ŲĖ╗╣▄└Ē─Ż╩Į

┐═╗¦╩Ū╔╠ęĄę°ąąĄ─║╦ą─ū╩į┤Ż¼Čį┐═╗¦ū╩į┤Ą─░č┐žĪ∙│╠Č╚Š÷Č©┴╦╔╠ęĄę°ąąĄ─┐╔│ųą°Ęóš╣─▄┴”ĪŻ

╦µū┼╩ą│ĪŠŁ╝├Ęóš╣Ż¼Ė▀Š╗ųĄ┐═╗¦Čįė┌Ę■╬±Ą─▒Ļū╝ųĮź╠ßĖ▀Ż¼Čį▓ŲĖ╗╣▄└ĒĄ─ę¬Ū¾ę▓įĮ└┤įĮĖ÷ąį╗»Īóū█║Ž╗»ĪŻĪ░┴╦ĮŌ─ŃĄ─┐═╗¦Ī▒╩Ū╔╠ęĄę°ąą╠ß╣®©ÉĘ■╬±Ą─Ū░╠߯¼═┌Š“ąĶŪ¾ų«Ū░╩ūŽ╚ąĶꬎ╚ČįĘ■╬±ČįŽ¾Į°ąąŽĖĘųĪŻ

ę“┤╦Ż¼╗∙ė┌┤¾╩²Š▌Ęų╬÷ČÓ╬¼Č╚Š½ū╝Į©┴ó┐═╗¦╗ŁŽ±╩Ū┬·ūŃĖ▀Š╗ųĄ┐═╗¦Ė÷ąį╗»▓ŲĖ╗╣▄└ĒąĶŪ¾Ą─▒žę¬Ū░╠ßĪŻ╣╣Į©Ė▀Š╗ųĄ┐═╗¦Ą─Ęų╝ČĘų└ÓĘ■╬±╠ÕŽĄŻ¼╩ūŽ╚ę¬ĘßĖ╗┐═╗¦Ą─Ęų└Ó▒Ļū╝Ż¼į┌┐═╗¦ū╩▓·Ą╚╝ČĄ─╗∙┤Ī╔ŽŻ¼Įß║Ž╝ę═ź▒│ĪŪŠ░ĪóĮ╠ė²▒│Š░Īó╣żū„▒│Š░ęį╝░┐═╗¦═Čū╩ū©ęĄČ╚Ą╚Ęų└Ó╬¼Č╚Ż¼═©╣²┤¾┴┐╩²Š▌Ą─Č©┴┐Ęų╬÷Ż¼ęį╝░ęį╩Ą╝╩ū┤┐÷╬¬ų„Ą─Č©ąįĘų╬÷Ż¼ŽĖĘų┐═╗¦╚║╠ÕĪŻ

- ░┤šš▓ŲĖ╗─▄Ī÷┴”└┤╗«Ęų

═││’©yŠŁė¬┐═╚║Ż¼╝╚ę¬╬¼╗ż║├ųąĖ▀Č╦┐═╗¦Ż¼ę▓ę¬į╦ė├┤¾╩²Š▌Ą─└Ē─ŅĪóę└═ąŪ┐┤¾┐Ų╝╝─▄┴”Ę■╬±║├Ī░│ż╬▓Ī▒Ą─Ą═Č╦▓ŲĖ╗╣▄└Ē┐═╗¦ĪŻ

į┌ČįĄ═ųąČ╦┐═╗¦Į°ąą▓ŲĖ╗╣▄└ĒĘ■╬±╩▒Ż¼╔╠ęĄę°ąą┐╔ęį▓╔╚ĪŽ▀╔Žų▒Ž·šĮ┬įŻ¼ė╔ė┌Ė├┐═╗¦╚║╠Õ╩²┴┐ĮŽ┤¾Ż¼Ę■╬±ų„Ū■Ą└ė”Ą▒ęįŽ▀╔Žūįų·Ę■╬±╬¬ų„Ū■Ą└Ż¼ųĮźę²Ą╝┐═╗¦ėąūįų·░ņ└ĒęĄ╬±Ą─Ž░╣▀Ż¼Ą½ę▓ė”Ą▒ėąę╗Č©│╠Č╚Ą─įČ│╠╚╦╣żĘ■╬±ū„╬¬Ė©ų·Ż╗

į┌ČįĖ▀Č╦┐═╗¦Į°ąą▓ŲĖ╗╣▄└ĒĘ■╬±╩▒Ż¼ė”Ą▒ó┘į┌╠§╝■į╩ąĒĄ─Ūķ┐÷Ž┬Ż¼ŠĪ┐╔─▄ĄžĮ°ąą├µČį├µĄ─Ž▀Ž┬Ī°Ę■╬±Ż¼▓óŪę▒Ż│ų├┐ų▄ę╗Č©ŲĄ┬╩Ą─╣Ą©L═©┴¬ŽĄŻ¼Ė∙Š▌┐═╗¦Ą─ŽļĘ©ėļąĶŪ¾╝░╩▒═Ų╦═Ė„└Ó║Ž╩╩Ą─▓·ŲĘŻ╗Čį─│ą®│¼Ė▀Š╗ųĄĄ─ųžę¬┐═╗¦Ż¼į┌╚╦┴”©Ķū╩į┤╠§╝■į╩ąĒĄ─Ūķ┐÷Ž┬Ż¼ŠĪ┴┐ū÷ĄĮę╗Čįę╗ū©ęĄĘ■╬±Ż¼╗“š▀ČÓ▓┐├┼║Žū„Ż¼Į°ąąČÓČįę╗Ą─═Čū╩ū╔č»Ę■╬±Ż¼į┌╚Ę▒Ż┬·ūŃ┐═╗¦ąĶŪ¾Ą─Ū░╠ߎ┬Ż¼═©╣²ę²Ą╝┐═╗¦ą╬│╔ČÓį¬╗»ĪóĖ÷ąį╗»Ą─═Čū╩└Ē─ŅŻ¼Ūą╩Ą╠ß╔²┐═╗¦ŽĒ╩▄Ę■╬±Ą─┬·ęŌČ╚Ż¼Į°Č°╠ß╔²┐═╗¦ųę│ŽČ╚ėļ┐═╗¦š│ąįŻ¼╝§╔┘┐═ĪŲ╗¦┴„╩¦ĪŻ

- ░┤šš┐═╗¦─Ļ┴õĮß╣╣└┤╗«Ęų

╗∙ė┌╔·├³ų▄Ų┌└Ē┬█Ż¼═¼ę╗Ė÷┐═╗¦į┌▓╗═¼─Ļ┴õ╦∙ąĶŪ¾Ą─▓Ų╬±╣▄└ĒęĄ╬±╩Ūėą▓ŅęņĄ─Ż¼ę“┤╦Ī┐┐╔ęį═©╣²╔·├³ų▄Ų┌└┤Į°ąą┐═╚║╗«ĘųŻ¼Į°Č°╗∙ė┌▓╗═¼─Ļ┴õ▓Ń┤╬Ą─┐═©É╚║Į©┴óŲ▓Ņęņ╗»Ą─▓ŲĖ╗╣▄└ĒĘ■╬±ĘĮ░ĖĪŻ

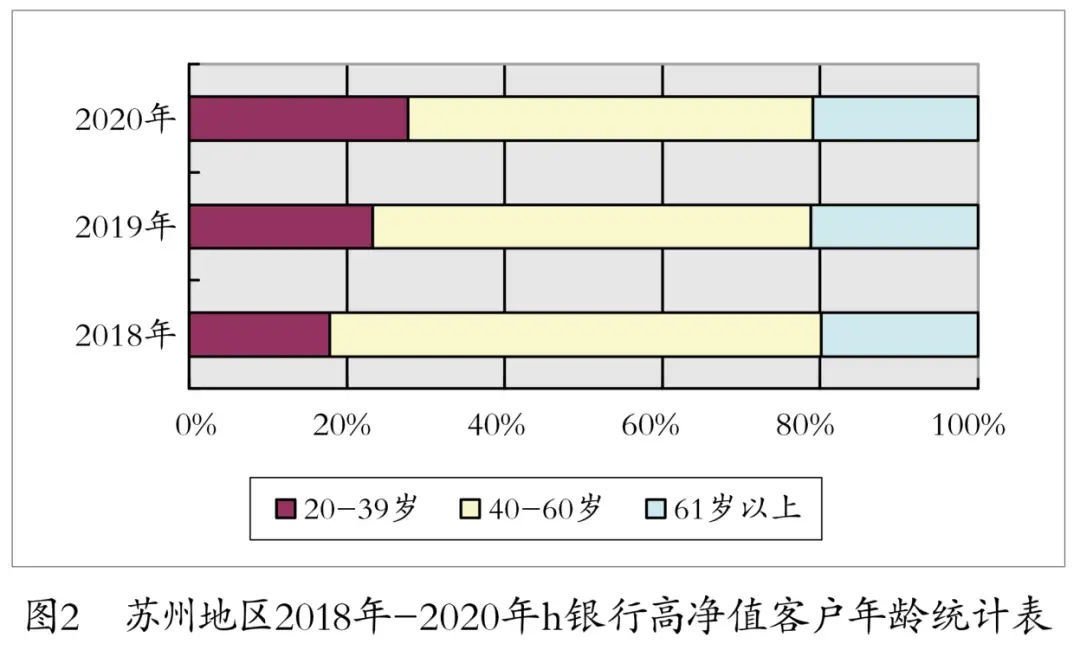

Š▀╠Õ└┤╦ĄŻ¼24╦ĻęįŽ┬Ą─┐═╚║Ż¼ę╗░ŃŪķ┐÷Ž┬ū╩▓·ŽÓČįĮŽ╔┘Ż¼ŽÓė”Ą─└Ē▓ŲŠŁčķę▓▒╚ĮŽ╚▒Ę”Ż¼ę“┤╦ūŅ╝“ĄźĄ─└Ē▓Ų▓▀┬įĖ³╝ė╩╩║Ž╦¹├ŪŻ¼į┌┴¶┤µūŃ╣╗Ą─▒ž▒Ėū╩Į║¾Ż¼ųĖĄ╝╦¹├ŪĮ½ČÓėÓĄ─ū╩Į╣║┬“└Ē▓ŲĪó╗∙ĮĪó┤µ┐Ņ╝┤┐╔Ż╗

25-39╦ĻĄ─┐═╚║Ż¼Ųš▒ķėą╬╚Č©Ą─╩š╚ļ└┤į┤Ż¼╝┤╩╣ėąę╗ą®ĘńŽš╦╩¦ę▓┐╔ęį│ą╩▄Ż¼▒╚ĮŽ╩╩║ŽŽÓČį╝żĮ°Ą─└Ē▓Ų▓▀┬įŻ¼░┤šš┐═╗¦ČįĘńŽšŲ½║├│╠Č╚ęį╝░Š▀╠ÕĄ─ū╩▓·Ūķ┐÷Ż¼┐╔ęį║Ž└ĒĄž┼õų├ę╗ą®Ė▀ĘńĪ“ŽšĄ─▓·ŲĘ└┤╗±Ą├Ė▀╩šęµŻ╗

40-59╦ĻĄ─┐═╚║Ż¼ę╗░ŃŪķ┐÷Ž┬ū▄╠Õū╩▓·Ū„ė┌╬╚Č©Ż¼▓·╔·┤¾Ę∙▓©Č»Ą─┐╔─▄ąįĮŽąĪŻ¼▒╚ĮŽ╩╩║ŽŽÓČį╬╚ĮĪĄ─═Čū╩▓▀┬įŻ¼┐╔ęįčĪį±ĘńŽšĮŽĄ═Ūę╩šęµ╬╚Č©Ą─═Čū╩▓·ŲĘŻ╗

Čįė┌60╦Ļęį╔ŽĄ─┐═Īč╗¦Ż¼┐╝┬ŪĄĮ═╦ą▌č°└Žęį╝░ū╩▓·┤½│ąĄ╚ĘĮ├µĄ─ąĶŪ¾Ż¼▒Ż╩ž▓ŲĖ╗╣▄└ĒĘĮ░ĖĖ³╝ė╩╩║Ž╦¹├ŪŻ¼▒╚╚ń▒ŻŽšĪó╣·š«ĪóČ©Ų┌┤µ┐ŅĄ╚ĪŻ

02 ČÓĮŪĪ®Č╚Ū┐╗»┐Ų╝╝Ė│─▄Ż¼╠ßĖ▀▓ŲĖ╗╣▄└ĒĘ■╬±ų╩ą¦

╦µū┼ą┼Žó╝╝╩§Ą─Ė▀╦┘Ą³┤·Ęóš╣Ż¼▓ŲĖ╗╣▄└ĒĄ─Ė„╗ĘĮ┌┐¬╩╝▒╗ą┬ą╦┐Ų╝╝╦∙╔°═ĖŻ¼┐Ų╝╝ėļęĄ╬±┴„│╠Į¶├▄ŽÓ┴¼Ż¼ųĮź═Ļ│╔ČįŪ░Č╦ė¬Ž·ĪóųąČ╦Ī±═Ččą║═║¾Č╦╣▄└ĒĄ─╚½┴„│╠Ė▓ĖŪŻ¼╬¬▓ŲĖ╗╣▄└Ē╠ß╣®ą┬Č»─▄ĪŻ

╔╠ęĄę°ąą═©╣²Čį┤½═│š╦╗¦Ū■Ą└Īó╗ź┴¬═°Į╚┌Ū■Ą└╩š╝»Ą─ą┼ŽóĮ°ąą╩²Š▌Į╗ęūĪĮĘų╬÷Ż¼ą╬│╔┴╦║Ż┴┐”’Ą─┐═╗¦ą┼Žó┐ŌŻ¼Ą½╩Ū═©©v╣²šŌą®ą┼Žó╗±╚ĪĄĮĄ─╔╠ęĄ╝█ųĄ╚ńĮ±ų╗╩Ū▒∙╔Įę╗ĮŪĪŻ

į┌ū╩╣▄ą┬╣µ╝░Ųõ┼õ╠ūŽĖį“ų▓Į┬õĄžĪóū╩▒Š╩ą│ĪĖ─Ė’╔Ņ╗»Īó╩²ūųŠŁ╝├╠┌Ę╔Ą╚Š▐┤¾▒õĖ’ų«Ž┬Ż¼╚ń║╬╝ėŪ┐┐Ų╝╝Ė│─▄Ż¼╔Ņ╗»▓ŲĖ╗╣▄└ĒėļĮ╚┌┐Ų╝╝╚┌║ŽŻ¼╠ßĖ▀Ė▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└ĒĄ─╝╝╩§ų¦│┼ė╚╬¬ųžę¬ĪŻ

- į┌Į╚┌▓·ŲĘ╣®Ė°ĘĮ├µŻ¼╠ßĖ▀╝╝╩§└¹ė├ą¦┬╩║══žš╣╔ŅČ╚

Š▀╠ÕČ°čįŻ¼ę╗╩Ū┤“įņū█║ŽąįĄ─Ę■╬±ŲĮ╠©Ż¼└¹ė├Ī®┤¾╩²Š▌Īó╬’┴¬Īė═°Ą╚╝╝╩§═┌Š“Ė▀Š╗ųĄ┐═╗¦Ż¼▓óĪ▐░’ų·┐═╗¦┐ņ╦┘┴╦ĮŌĄĮ╩Ą╩▒Ą─▓·ŲĘą┼ŽóŻ¼╠ßĖ▀Ė▀Š╗ųĄ┐═╗¦Į╚┌ąĶŪ¾Ęų╬÷ų╩┴┐ėļą¦┬╩ĪŻ

Č■╩Ū└¹ė├╗·Ų„覎░Īó╔·╬’╩Č▒Ą╚╚╦╣żųŪ─▄╝╝╩§ų¦│┼Į╚┌ČÓ├Į╠Õ╩²Š▌┤”Ż└ └Ē─▄┴”ėļ└ĒĮŌ─▄┴”Ż¼╠ßĖ▀ųŪ─▄Į╚┌▓·ŲĘėļĘ■╬±ų╩┴┐ĪŻ

╚²╩Ū╝ė┤¾┐Ųčą═Č╚ļŻ¼Įß║Ž├¶Į▌┐¬ĘóĪó╗ęČ╚Ęó▓╝Ą╚╝╝╩§╠ß╔²┤┤ą┬čąĘóų╩┴┐ėļą¦┬╩ĪŻ

╦─╩ŪĮ╚┌▓·ŲĘĖ│─▄Ż¼└¹ė├▓Ņęņ╗»Īó│ĪŠ░╗»ĪóųŪ─▄╗»Ą─Į╚┌┐Ų╝╝▓·ŲĘČį┐═╗¦ąĶŪ¾Į°ąą│ųą°Ė·ū┘Ż¼ęį┤╦ė┼╗»┐═╗¦╠ÕčķĪó╠ß╔²ė¬Ž·ą¦┬╩ĪŻ

- į┌╠ß╔²Į╚┌Ę■╬±ą¦┬╩ĘĮ├µŻ¼╔Ņ╗»Į╚┌┐Ų╝╝į┌ė¬Ž·╠ÕŽĄ║═Ę■╬±┴„│╠Į©╔ĶĘĮ├µĄ─ė”ė├│╠Č╚

ę╗╩ŪĪ÷╝ė┐ņ┤½═│╬’└Ē═°ĄŃųŪ─▄╗»Ė─įņŻ¼Į©©Ź╔Ķ│ĪŠ░╗»Īóė¬Ž·ą═ĪóųŪ╗█ą═Ę■╬±Ī¶═°ĄŃĪŻ

Č■╩Ū╝ė┐ņŽ▀Ž┬ęĄ╬±Ž“Ž▀╔ŽęĄ╬±Ū©ęŲŻ¼╝§╔┘┐═╗¦Ą╚║“╩▒╝õŻ¼╠ßĖ▀╬╩╠ŌŽņė”ą¦┬╩ĪŻ

╚²╩Ū╔Ņ╗»┐ńąąęĄ║Žū„Ż¼╠ßĖ▀┐ńąąęĄū╩į┤į┌Į©╔ĶČÓŪ■Ą└╔ĒĘ▌║╦čķĪó┐═╗¦╔ĒĘ▌╩Č▒Ą╚ĘĮ├µĄ─└¹ė├┬╩ĪŻ

╦─╩Ū═©╣²╣╣Į©┐ń▓Ń╝ČĪó┐ńŪ°ė“Ą─ūįČ»╗»ĪóųŪ─▄╗»ęĄ╬±┤”└Ēųąą─╠ß╔²Į╚┌Ę■╬±ą¦┬╩ĪŻ

═¼╩▒Ż¼╔╠ęĄę°ąą╗╣ąĶ╣╣Į©▓ŲĖ╗╣▄└ĒĄ─┐Ų╝╝Ų└╝█╠ÕŽĄŻ¼▒Ńė┌╝ė╔Ņ╔╠ęĄę°ąąČįĮ╚┌┐Ų╝╝ėļęĄ╬±╩Ą╝∙ŽÓĮß║Ž│╠Č╚Ą─┴╦ĮŌČ╚©ĶŻ¼░’ų·╔╠ęĄę°ąą╔Ņ═┌┤½═│©węĄ╬±Ą─═┤ĄŃŻ¼▓ó┤ė═┤Ī∙ĄŃ│÷ĘóŻ¼Į°ę╗▓Įį÷Ū┐Ī÷Į╚┌┐Ų╝╝ė”ė├─▄┴”Ż¼═ŲĮ°Į╚┌ėļ┐Ų╝╝Ą─╚┌║ŽĮ°│╠Ż¼ų·┴”Č■š▀Ą─ąŁĄ„Ęóš╣Ż¼╠ß╔²╩²ūų╗»Īó═°┬ń╗»ĪóųŪĪį─▄╗»Į╚┌▓·ŲĘėļĘ■╬±ČįĖ▀Š╗ųĄ┐═╗¦Ą─╬³ę²┴”ĪŻ

03 ČÓį¬╗»┤“įņ▓·ŲĘĘ■╬±╠ÕŽĄŻ¼║╗╩Ą▓ŲĖ╗╣▄└ĒęĄ╬±╗∙┤Ī

─┐Ū░Ż¼╬ę╣·╔╠ęĄę°ąąĖ▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└Ē╬▐┬█╩Ū▓·ŲĘ╗╣╩ŪčąĘóĘĮ├µČ╝ėąū┼Š▐┤¾Ęóš╣┐š╝õŻ¼╩ą│Īš¹╠Õ╚į▓╗│╔╩ņŻ¼▓·ŲĘ╠§Ž▀▓╗═Ļ╔ŲŻ¼┐ń╩ą│ĪĄ─©łū╩▓·┼õų├║▄─č╩ĄŽųĪŻ├µČįĄ▒Ū░Ė▀Š╗ųĄ┐═╗¦Ą─į÷ČÓ║═ū¬ą═č╣┴”Ż¼Ė▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└ĒĄ─Ī░╣®Ė°▓ÓĪ▒Ė─Ė’╩Ųį┌▒žąąĪŻ

ę╗╩Ū╠ß╣®▓ŲĖ╗┤½│ą®¢╣µ╗«Ę■╬±Ż¼╝ėŪ┐║═ĘŪĮ╚┌╗·Īß╣╣Ą─║Žū„Ż¼┤“įņĖ³Ė▀│╠ģeČ╚Ą─ū╩į┤║Žū„ŲĮ╠©Ż¼ė╚Ųõ╩Ū║═╣·─┌═Ōą┼═ąĪóĘ©┬╔ęį╝░╦░╬±╗·╣╣Ą─║Žū„│╠Č╚Ż¼┤ė╗ķę÷╝ę═źĪó╝»│╔ęį╝░Į╠ė²╣µ╗«Ą╚ĘĮ├µ╬¬Ė▀Š╗ųĄ╚╦╚║ųŲČ©▓ŲĖ╗┤½│ą╝Ų╗«Ż¼┤ėČ°░’ų·┐═Īį╗¦Ų¾ęĄėļ╝ę═źū╩▓·Ą─╦│└¹čėą°ĪŻ

Č■╩Ū╠ß╣®ū█║Ž╩┌ą┼Ę■╬±Ż¼┤ė┐═╗¦Ū▒į┌╚┌ū╩ąĶŪ¾Ą─ĮŪČ╚Ż¼ę└šš┐═╗¦ū╩▓·Ą─▒╚└²└┤╔ĶČ©ą┼┤¹ČŅČ╚Ż¼╦µ║¾Ė°ėĶ┐═╗¦Ž▐ČŅ─┌ū╩Į╗ž╩šĄ─╚©└¹ĪŻ

╚²╩Ū┤ėęĮ┴Ų╬└╔·ĪóČ∙═»Į╠ė²╣µĪ·╗«ęį╝░╬─╗»Ą╚ĮŪČ╚╠ß╣®╔·╗ŅŲĘĪŪų╩└ÓĘ■╬±Ż¼╠ßĖ▀Ė▀Š╗ųĄ┐═╗¦š│ąįĪŻ

╦─╩Ū╠ß╣®╣╦╬╩ū╩čČ└ÓĘ■╬±Ż¼ę╗ĘĮ├µ░³└©ČįŽųĮ┴„Ęų╬÷Īóū╩▓·┼õų├Īóė”╝▒╣µ╗«ęį╝░š«╬±╣µ╗«Ą╚▓ŲĖ╗╣µ╗«└ÓĘ■╬±Ż¼┴Ēę╗ĘĮ├µ╩Ū╬¬┐═╗¦╠ß╣®═Čū╩ū╔č»Īóū©ęĄū╩▓·┼õų├ū╔©y軥╚Ę■╬±ĪŻ▓Ņęņ╗»Īó╚½├µ║═ū©ęĄĄ─ū╔č»Ę■╬±Ż¼ąĶę¬Į½Ą┌╚²ĘĮū╩▓·╣▄└Ē╗·╣╣ĪóŠ│─┌═ŌĘųųĄ╗·╣╣Īó╝»═┼─┌ĘŪę°ąą╗·╣╣║═╔╠ęĄę°ąąĮ°ąąū╩į┤š¹║ŽŻ¼┐¬ĘóŽÓ╣žū╔č»Ę■╬±└ÓŽĄ═│Ż¼▓óĮ©┴óĖ▀╦«ŲĮĄ─▓ŲĖ╗╣▄└Ēū╔č»═┼ČėĪŻ╬Õ╩Ūė┼╗»┐ńŠ│Į╚┌Ę■╬±╠ÕŽĄŻ¼═Ļ╔Ų┐ńĪ°Š│═Čū╩ęĄ╬±Īó└ļ░ČęĄ╬±Ż¼Į½└ļ░ČĮ╚┌Ę■╬±ųąą─║═Š│═ŌĮ╚┌Ī’╗·╣╣Į°ąą┴¬║ŽŻ¼ČįĄ▒ĄžĄ─Ė▀Š╗ųĄ╚╦╚║Į°ąą▓ŲĖ╗╣▄└ĒĪŻ

04 ČÓĘĮ├µ╝ėŪ┐ū©ęĄ╚╦▓┼┼Óč°ėļ┐╝║╦Ż¼╠ß╔²ū╩╣▄╩▒┤·▓ŲĖ╗╣▄└Ēū©ęĄČ╚

ū╩╣▄ą┬╣µę¬Ū¾Į╚┌╗·╣╣┤“ŲŲĖšąįČęĖČĪó╚ź│²═©Ą└ęĄ╬±Ī„ĪóĮ¹ų╣ū╩Į│žį╦ė¬Ż¼ū╩▓·╣▄└ĒęĄ╬±ėŁ└┤ųžę¬▒õĖ’ĪŻ

Ą½╔╠ęĄę°ąąĄ─╗∙▓Ńį▒╣żČįą┬╣µĄ─└ĒĮŌėąŽ▐Ż¼ė¬Ž·Ę■╬±╚╦į▒ū©ęĄ╗»│╠Č╚ėą┤²╠ßĖ▀ĪŻ

╬¬┬·ūŃĖ▀Š╗ųĄ┐═╗¦╚šęµČÓč∙╗»Ą─ąĶŪ¾Ż¼┼Óč°Ė▀╦žų╩Ą─ū©ęĄ╚╦▓┼Ż¼▓╗ČŽĖ─Į°═Ļ╔Ų┐╝║╦╗·ųŲĪó┼Óč°╗·ųŲŽįĄ├ė╚╬¬Ų╚ŪąĪŻ

- ╝ėŪ┐ū╩╣▄ęĄ╬±Čė╬ķ┼Óč°

ę╗╩ŪČįė┌Ė▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└ĒĘ■╬±─┌Ą─ųžę¬Ė┌╬╗Īó╣ž╝³į▒╣ż╩ĄŽų╚½Ė▓ĪŌĖŪĪóĖ▀ŲĄ┤╬Īóū©ęĄ╗»Ą─ęĄ╬±┼ÓĪŲ襯¼╠ßĖ▀į▒╣żČįū╩Ī╝╣▄ą┬╣µĪó▓·ŲĘę¬╦žĪó▓ŲĖ╗╣▄└ĒĪóė¬Ž·Ę■╬±Ą╚ĘĮ├µĄ─ū©ęĄ─▄┴”║═ū█║Ž╦žų╩ĪŻ

Č■╩ŪąĶę¬┤“įņū©ęĄĄ─▓·ŲĘū╔č»║═▓ŲĖ╗╣▄└Ē═┼ČėŻ¼čĪ░╬╗·╣╣─┌ė┼ąŃĖ÷╚╦┐═╗¦ŠŁ└ĒĪó└Ē▓ŲŠŁ└ĒūķĮ©Ė▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└Ē═┼ČėŻ¼╚├┐═╗¦╠ÕčķĪ░ę╗Čįę╗Ī▒ū©ęĄ╗»▓ŲĖ╗╣▄└ĒĘ■╬±ĪŻ

╚²╩Ū╠ßĖ▀ū╩╣▄ęĄ╬±ų¬╩ČŲš╝░ĘČ╬¦Ż¼ęįŽ▀╔ŽĮ╠č¦Īóų¬╩Č▓Ō╩įĪó┼ÓčĄ░ÓĄ╚ą╬╩Į╝ėŪ┐╗∙▓Ńė¬Ž·╚╦į▒ęĄ╬±ų¬╩ČĪŻ

╦─╩Ūį÷Ū┐╗·╣╣─┌▓┐ąŁ═¼║Žū„Ż¼╠ßĖ▀Ę■╬±ą¦┬╩ĪŻ

- ╝ėŪ┐ū╩╣▄ęĄ╬±Ī„╚╦į▒┐╝║╦

ę╗ĘĮ├µ▓╔”ŲĪĪ╚Ī▓Ņęņ╗»╝©ą¦┐╝║╦ųĖ▒ĻŻ¼╔Ķų├Ė▀Š╗ųĄ┐═╗¦ū©ęĄ╣▄└Ē═┼ČėĄ─ū©ŽŅ┐╝║╦Ż¼├„╚Ę═┼Čėų░į║═Į·╔²╗·ųŲŻ¼Į°ę╗▓Į╠ß╔²Ė▀Š╗ųĄ┐═╗¦ŠŁė¬▓Ń┤╬║═Ę■╬±─▄┴”Ż╗┴Ēę╗ĘĮ├µŻ¼╝ėŪ┐Ė▀Š╗ųĄ┐═╗¦╬¼╗ż═┼Čė╚╦į▒╔ĖčĪŻ¼Į°ąą─┌▓┐čĪ░╬║══Ō▓┐Ė▀Č╦╚╦▓┼šąĪŌŲĖŻ¼Ė³║├ĄžšļČįĖ▀Š╗ųĄ╚╦®IĪĪ╚║ųŲČ©╠žČ©Ą─ū╩▓·┼õų├║═▓ŲĖ╗ĪŠ╣▄└ĒĘĮ░ĖĪŻ

- ═Ļ╔Ų▓ŲĖ╗╣▄└ĒĖ┤║Žą═╚╦▓┼┤ó▒ĖųŲČ╚

ę╗╩Ūęį┼Óč°Ė┤║Žą═▓ŲĖ╗╣▄└Ē╚╦▓┼┼Ó╬¬─┐▒ĻŻ¼Į©┴óĮĪ╚½─┌▓┐╚╦▓┼┐╝║╦┼Óč°ĘĮ░ĖŻ¼▓╔╚ĪČÓį¬╗»╝ż└°┤ļ╩®Ż¼Į½┼Óč°╚╦▓┼Ą─▓ŲĖ╗╣▄└Ē─▄┴”Ė▓ĖŪĄĮ╚╦▓┼┼Óč°Ą─╚½╣²│╠Ż¼▓╗ČŽ═žš╣ŲõĖ┤║Ž─▄┴”Ą─╣ŃČ╚║═╔ŅČ╚ĪŻ

Č■╩ŪęįČÓį¬╗»Ū■Ą└Ą─╚╦▓┼šąŲĖŪ■Ą└╬¬ūź╩ųŻ¼┤ėąąęĄ─┌═Ōę²Į°ę╗┼·Š▀ėą╚½Ū“╩ėę░║═┤┤ą┬ęŌ╩ČĄ─Ė▀Č╦▓ŲĖ╗╣▄└Ē╚╦▓┼ĪŻ

╚²╩Ūų▓Į╚ĪŽ¹Čį╚╦▓┼šąŲĖĄ──Ļ┴õŽ▐ųŲŻ¼šąŲĖ╣²│╠Į½╚╦▓┼Ą─ū█Īė║Ž╦žų╩─▄┴”ū„╬¬ų„Īę¬┐╝Ų└─┌╚▌ĪŻ

╦─╩ŪęįŽ▀╔ŽĘ■╬±╠µ┤·▓┐Ęų│╠ą“ąįĄ─╚╦╣żĘ■╬±Ż¼═©╣²┤“įņ┴┐╗»Į╚┌─Żą═║═ųŪ─▄╦ŃĘ©╠ß╣®ųŪ─▄═Č╣╦Ą─Ž▀╔ŽĘ■╬±Ż¼ĮŌŠ÷┐═╗¦ŠŁ└Ē╚╦Š∙╣▄╗¦╩²┴┐╣²ČÓĄ─╬╩╠ŌĪŻ

ū▄Įß

┤ė╔Ž╬─蹊┐”’└┤┐┤Ż¼╬ę╣·Ė▀Š╗ųĄ┐═╗¦╚║╠Õ│╩Žų─ĻŪß╗»ĪóČÓį¬╗»ĪóĖ÷ąį╗»ĪóŪķĖą╗»Ą╚╠žĄŃŻ¼═Čū╩╣█─Ņ┤ėįŁ└┤Ą─Ąźę╗ą═ųĮźŽ“ČÓį¬╗»ū¬▒õŻ¼Čįė┌ū╩▓·╣▄└ĒĄ─ąĶŪ¾ę▓įĮ└┤įĮĘßĖ╗ĪŻ

Č°╔╠ęĄę°ąą▓ŲĖ╗╣▄└Ē─Ż╩Į╚į┤µį┌▓╗ūŃŻ¼ėļĖ▀Š╗ųĄ┐═╗¦Ą─▓ŲĖ╗╣▄└ĒąĶŪ¾▓╗═Ļ╚½Ųź┼õĪŻ

ę“┤╦Ż¼╔╠ęĄę°ąąė”┤ėČÓ╬¼Č╚Į©┴ó┐═╗¦╗ŁŽ±ĪóČÓĮŪČ╚Ū┐╗»┐Ų╝╝Ė│─▄ĪóČÓį¬╗»╣╣Į©▓·ŲĘĘ■╬±╠ÕĪŠŽĄĪóČÓĘĮ├µ╝ėŪ┐ū©ęĄ╚╦▓┼┼Óč°ėļ┐╝║╦╦─Ė÷ĘĮ├µ╚ļ╩ųŻ¼╝ė┐ņĖ▀Š╗ųĄ┐═╗¦▓ŲĖ╗╣▄└Ē─Ż╩ĮĄ─ū¬ą═Ż¼ęįČ©ųŲ╗»ĪóĖ÷ąį╗»Ą─Ę■╬±Ż¼╚├┐═╗¦į┌╣║┬“Īė▓·ŲĘĄ─═¼╩▒Ż¼╗±Ą├Ė³╬¬ė┼ų╩Ą─Ę■╬±Ėą╩▄Ż¼┤ėČ°Ī╝į÷Ū┐┐═╗¦š│ąįŻ¼╗±╚ĪŽ╚Ęóė┼╩ŲŻ¼Ū└š╝▓ŲĖ╗╩ą│ĪĪŻ

▓╬┐╝╬─ŽūŻ║

[1]═§č■Ż¼│┬Ūń.╝¬┴ų╩Ī╔╠ęĄę°ąą╦Į╚╦ę°ąąęĄ╬±Ęų╬÷╝░▓▀┬į[J].╩▒┤·Į╚┌Ż¼20210228(24-26).

[2]┬╣µ┬µ┬.║¾ū╩╣▄╩▒┤·╔╠ęĄę°ąą╦Į╚╦ę°ąą▓·ŲĘ╠ÕŽĄčąŠ┐[J].ųą╣·╬’╝█,2012(03)55-57.

[3]┴·čÓ─╚.ųą╣·╦Į╚╦ę°ąąęĄ╬±Ęóš╣Ęų╬÷Ī¬Ī¬ęįųą╣·╣ż╔╠ę°ąą╬¬└²[D].╔ĮČ½Ż║╔ĮČ½┤¾č¦,2013.

[4]Ė▀╔║╔║.Ė▀Š╗ųĄ╚╦╚║Ą─▓ŲĖ╗╣▄└ĒąĶŪ¾ėļ╦Į╚╦Į╚┌Ę■╬±Ą─Ęóš╣▓▀┬į╠Į╬÷[J].╔╠ęĄ╬─╗»Ż¼201201(492)Ż║50-51.

[5]▓▄ėŅŪÓ.Į╚┌┐Ų╝╝╩▒┤·Ž┬╔╠ęĄę°ąą╦Į╚╦ę°ąąęĄ╬±Ęóš╣蹊┐J].ą┬Į╚┌,2017(11)Ż║33-37.

[6]┴§čŅ╦š.ŠŁ╝├ą┬│Ż╠¼Ž┬╔╠ęĄę°ąą╦Į╚╦ę°ąą┐═╗¦ū╩©É▓·┼õų├蹊┐[D].ĮŁ╦šŻ║šŃĮŁ┤¾č¦,2018.

[7]▓Ęš±ą╦.╬ę╣·▓ŲĖ╗╣▄└ĒĘóš╣Ą─╗·ė÷ėļ©æ╠¶šĮ[J].Į╚┌┤┤ą┬,2021(02):76-88.

ū„š▀Ż║╦šų▌╩ą┼®┤ÕĮ╚┌č¦╗ß┐╬╠Ōūķ

┐╬╠Ōūķ│╔į▒╝“ĮķŻ║ąņė┌└ČŻ¼ųą╣·┼®ęĄę°ąą╦šų▌│Ż╩ņĘųąąąą│żŻ╗ė▌÷®čÕŻ¼ųą╣·┼®ęĄę°ąą╦šų▌│Ż╩ņĘųąąĖ÷╚╦Į╚┌▓┐©Źū▄ŠŁ└ĒŻ╗═§Ļ═Ż¼ųą╣·┼®ęĄę°ąą╦šų▌│Ż╩ņĘųąąū█║Ž╣▄└Ē▓┐Ė▒ū▄ŠŁĪĘ└ĒŻ╗═§└“µ├Ż¼ųą╣·┼®ęĄę°ąą╦šų▌│Ż╩ņĘųąąĖ÷╚╦Į╚┌▓┐┐═╗¦ŠŁ└ĒŻ╗╔“ųķ÷®Ż¼ųą╣·┼®ęĄę°ąą╦šų▌│Ż╩ņĘųąąū█║Ž╣▄└Ē▓┐╬─├ž

═ČĖÕ╝░║Žū„Ż║xiaoyao@caifuguanli.cn

ĪŠ▓Ų▓▀ųŪ┐Ō WEALTH PLUSĪ┐▓ŲĖ╗╣▄└ĒąąęĄĄ─覎░ĘųŽĒ╝░ū╩į┤š¹║ŽŲĮ╠©Ż¼╬óą┼╣½ų┌║┼─┌©É╦č╦„Ī░▓Ų▓▀ųŪ┐ŌĪ▒╝┤┐╠╣žūóŻĪ