����ʡ������ҵ���ʴ����ڵ�ծ������������Բ߷���

���������й��ļ�����ҵ�������봴һ���ͽӰ��������Ӱ�Ĵ��ʴ��йؼ��ڣ��е���ҵ�����Ѿ�����˴��ʴ��С������еĴ��н�����������Է�����Щ��ҵ˳��ʵ���˴��У���Щ��ҵ�����롰��������������ħ�䣬��Щ��ҵ�������������ڵķ�չ������λ�ڳ����ǵ����Ľ���ʡ���ý�Ϊ���������Ƶġ���Ӫ��ҵ�����϶࣬��Щ������ҵĿǰͬ�����ٴ��ʽ��Ӱ�����⡣

���ڴ��ʴ��жԼ�����ҵ����Ҫ�ԣ�ѧ�������һ����Ҳչ���˹㷺̽�֡��н϶��ѧ�ߴӶ�������ĽǶȷ������˴��ʴ��жԼ�����ҵ���´�ҵ����ҵ������Ρ���ҵ��Ч�ĸ���Ӱ�죬���в��������Ϊ������ҵ��չ�Ĺؼ����أ�Ҳ�ܵ���ѧ���ǵĹ�ע����һ����ѧ����Ϊ������ҵ����ǰ���ò���滮��������ҵ���ʴ��з��գ��������ծ�����ʡ����ӳ����֨w�������ı�ӯ��������Ե�[1-2]����һ����ѧ����Ϊ������Ա�Ӱ�ᵼ����ҵ��Ч�����仯[3-4]���ɴ˿ɼ�����������ҵ������ʴ��к��ڣ���ҵ�IJ�����߿��ܡɻᷢ���仯�����ֱ仯���ܻ����ҵ�ļ�Ч��������Ӱ�죬�Դ���ҵӦ��ȡ��Ӧ�IJ�����Ӧ�ԣ�Ϊ������ҵ˳��ʵ�ִ��ʡᴫ�б��ݻ��������Ĵӽ���ʡ������ҵ���ʴ����ڵ�ծ��������״������������ծ�������д��ڵ����⣬�������Ӧ�Բ߽��飬�����ܹ�����ュ��ʡ������ҵ���ʴ����ڵ�ծ���������⡣

һ������ʡ������ҵ���ʴ����ڵ�ծ��������״����

����Wind���ݿ�����Ϸ������Է��֣�����ʡ����������ҵ�϶࣬��2021���ϰ���������ʶ�ʹﵽ��2.35����Ԫ�����б���Ҵ������ҵծȯ���ӽ϶࣬���д����ҵծȯ�������١����ڶ�������ҵ�У�����ʡ�ļ������й�˾������λ���ա����������Ͼ��Ĺ�˾�����϶������磬�ѽ�����ʴ����ڵ���ҵҲ�϶ࡣծ�������Ǽ�����ҵ����Ҫ�ʽ���Դ����Ҫͨ�����н�����ծȯ����á�

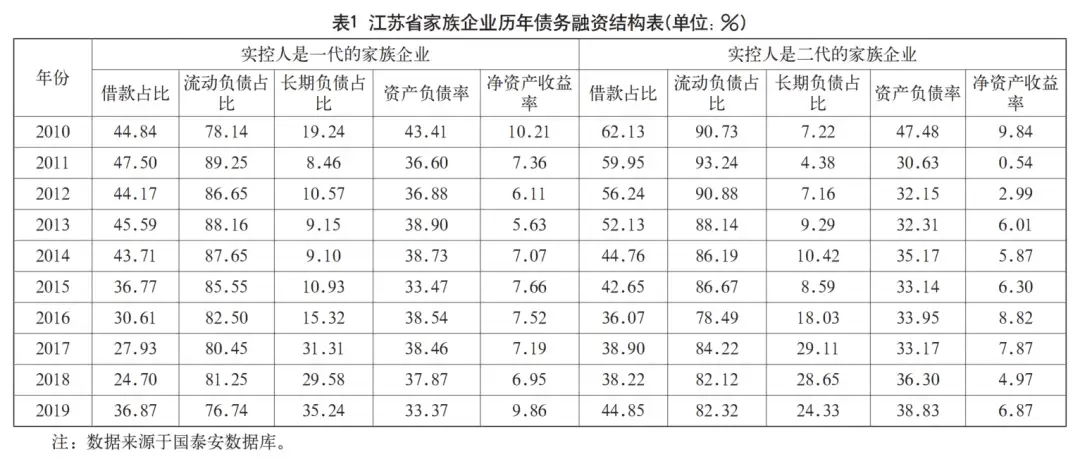

��1������2010��2019�꽭��ʡʵ�����Ƕ�����һ���ļ�����ҵ����ծ�����ʽṹ�Ա�������ӱ�1���Կ���������ʵ�����Ƕ����ļ�����ҵ����2010����2018��Ľ��ռ��ˮƽ��һֱ���½�����ʵ������Ȼ��һ������ҵ��ȣ�ʵ�����Ƕ����ļ�����ҵ�Ľ����ʺ�������ծռ�Ⱦ�Զ����ʵ�ء�����һ������ҵ���Ҵ�2010����2019�꣬ÿ������������ˣ�����һ���̶���˵�����ʴ��еļ�����ҵ�Ķ��ڸ�ծ���࣬Ҳ����������ʹ�ý�����������ʡ�2011�굽2018�꣬�����ʲ���ծ�ʣ�ʵ�����Ƕ����ļ�����ҵ����һָ��ֵ����ʵ������һ���ļ�����ҵ����˵�����ʴ��п���Ӱ���˼�����ҵ�ġ�ծ������ˮƽ��

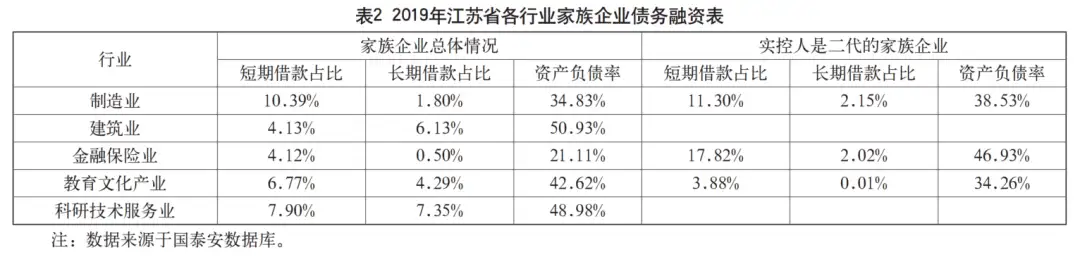

��2������2019�꽭��ʡ����ҵ�ֲ��ļ�����ҵ��ծ����������������������ݷ������֣�������ҵ��Ҫ����������ҵ�����ڱ���ҵ�ͽ����Ļ���ҵ���ӱ�2���Կ�����ʵ�����Ѿ��Ƕ�����Ա�Ľ���ʡ������ҵ��Ҫ����������������ҵ����ͬ��ҵ��ծ�������������������������ҵ�ͽ��ڱ�����ҵ�ɶ������Ƶļ�����ҵ�Ķ��ڽ��ռ�ʲ���ֵ�����ڴ���ռ�ʲ���ֵ���ʲ���ծ�����Ը�������ˮƽ�������Ļ���ҵ��ҵȴ��֮�෴������ָ������Ե�������ˮƽ��

�ۺϱ�1�ͱ�2���Է��֣�����ʡ������ҵ�漰����ҵ������������ҵ����ҵռ�ݾ����������Ȼ2019������ҵ��ҵ��ʵ�����Ƕ�����ҵ�ĸ���ָ��ˮƽ�ϸߣ�����������������ʵ�����Ƕ�����ҵ��ծ������ˮƽ����һ�����Ƶ���ҵ���Ҷ�����������ʹ��������ծ��

��������ʡ������ҵ���ʴ����ڵ�ծ�������������

01 ���ü�����ڹ�����ҵ

��Ϊ���ô�ʡ������������ʡ������ҵ������������ԽϺã����õȼ�����ϸߣ�δʹ���������ų�ԣ��ծ�����ʹ�ģ��������ծ�����ṹƫ������Щ�Ǽ�����ҵԶ������ȵġ������Ƕ��ڴ��ڴ��ʴ����ڵļ�����ҵ���ԣ�һ�������м�����ծȨ��֮�佨�������ù�ϵ��������ȫ��Ӱ�������½�����ijЩ������Ա�ڽӰ�ʱ������ɻ���ڱ��ض��ᵼ�����е���������ߵIJ����Σ�ͬʱ���ʴ�������ҵ���ܻ���ڵĵͼ�Ч���ּ���Ϣ���ԳƵ�ԭ�ᵼ����ҵծ�����ü����һ�����ͣ�����������ҵ���õ�ծ��������Դ���ϼ��٣������ǡ�����ծ���ʽ���ԴԶ���������ҵ���ⲻ����Ӱ����ҵ���ʽ���ת�����������Է��գ������ܵ�����ҵ�ij���Ͷ�ʼƻ������ã�Ӱ����ҵ�ij�Զ��չ��

02 ���нϸߵIJ������

��һ�����Ƶ���ҵ��ȣ������ǿ��Ƶļ�����ҵ�ij��ڵ������ԣ���ҵ��������ծˮƽ�����н��ˮƽ���ߣ�����һ���̶�����������ҵ�Ķ��ڳ�ծѹ���������������Է��ա������ʵ�д��ڴ��ʴ��е���ҵʵ�����Է��֣����ʴ��в�������ҵ�����нϸߵ�ծ��ˮƽ������Щ��ҵ�ձ���ڽ���ծ����ծ�������һ����ҵ��Ӫ������������ռ�����������������ҵ����������ծ��ľ��أ������ᵼ�¼�����ҵʧȥ����Ȩ��

03 ����Կ���Ȩ

������ҵ�ڽ�������ʱͨ���ῼ�Ǽ������ҵ�ľ��Կ���Ȩ�������ǵ���ҵ���ڴ��ʴ���ʱ�ڣ���Ҫȷ����������������������Ȩ������ʡ�ļ�����ҵҲ���ֳ���һ�����ص㡣����������£�������ҵ������ӽ����ұ��صضԴ����ʣ��ų���ܻ���������Ȩ�����ʣ�ƫ������Դ���ʣ������Ҫ�ⲿ�ʽ�ʱ��������ѡ��ծ���ʽ�[5]��

���ǵ��й�������ҵ��չʱ���������ʹ�������Ѿ���Ϊ��ҵ��ʵ�ʿ����ˣ��������ҵҲ��δ������˳����ɴ��ʴ��У������Ƿ��ܹ������ƶ������ƶ���ҵ��һ����չ����Ȼ�д�ʱ��Ŀ��顣��ʱ�ļ�����ҵ����Өvƫ�þ��Կ���Ȩ��ծ���ʽ��ʹ��ˮƽ���ܻ���ߣ������ɻ��һ��������ҵ�IJ�����գ���������ƫ�úܿ��ܻᵼ����ҵ�ܾ�����Ȩ���ʽ��ߵ�Ͷ���ʽ𣬽������³����ʽ��㣬��ҵ�ij���Ͷ�ʻ���ջ���˶��ܵ����ƣ�������չ������

�����Բ߽��������

01 ����������߽������ù�ϵ

���ȣ���������ҵ������ʴ�����ʱ�����ڶ�������ҵ��������ߵĹ�ϵ������һ��������̶��ȶ����Ҽ�����ҵ���е���Ӫ��ҵ���ʵ���Ͷ��������ҵ֮�����Ϣ���Գ�����������أ��������Ӱ�����ҵ�����������ڴ��ڴ��ʴ����ڵļ�����ҵ������Ӧ������¶������Ϣ��ͬʱ������Ϣ��¶���������õ���Ϣ��¶���Ի���ⲿ��������ߵ����Σ��������ص���Ϣ���Գƣ�������������ҵ���õȼ���

��Σ�������ҵӦ������ǿ���ⲿͶ���ߵ���ϵ��������ҵԭ�еĹ�ϵ���磬������ҵ�����������е�֮������ù�ϵ������Щ������ҵ������������Աʱ������ǰ���Ŷ���ȥ��������������֮���ٻع������ҵ�������������ҵ������Σ�������ṫ������������ǿ��ҵ����[6]��������ҵ�������ⲿ��������ߵĹ�ϵ��

02 ����äĿͶ��

�ݹ۽�Щ�������ҵ�ķ�չ��״���Է��֣�ijЩ������ҵһζ���������ӷ��գ�äĿ���ţ����ϵ��ڸ���ҵ���и���Ͷ�ʻ������ҵ�������Ͷ�ʻ����˷���������ҵ�ʽ���š�һ������Ͷ��ʧ�������жϴ�����ҵ���Ͼͻ������ʲ���ծ�����������ʴ������ӡ�����ҵ���գ�äĿͶ�ʻ������ַ��ս�һ���Ӿ硣���ڴ��ʴ����ڵļ�����ҵ�����ٷ��սϸߵ�äĿͶ�ʣ�������ҵ�����Ų���������ҵ���е�ҵ��Χ�ڼ�ǿ�ֽ�������������ծ��������չ���㷺�����������������ڶ���˳���Ӱࡣͬʱ�����ڵ�����Ϊ������ҵ�������ص㣬���ʴ���ʱ��ҲӦ��ѭ��һ���ӡ���Զ��������ע��������ҵ���ڷ�չ��Ͷ����Ŀ�����ٶ��ڸ߷���Ͷ�ʻ��

03 ���á������Ĺ�Ȩ�ṹ

��������Ǽ�����ҵ�ĺ����ص㣬���ʴ��еı�����Ϊ��ʵ�ּ������ҵ�ij������ƣ���ҵ���������ڼ�����ƣ�����֮���ศ����ɡ���˵�������ҵ�ڽ��д��ʴ���ʱ������һζ������ߵĿ���Ȩ���ų��ⲿȨ���ʽ��Ͷ�ʣ�����ܻᵼ����ҵʧȥ��չ�����û�����������ҵ������������ҵ���Խ������١��������ҵ�Ĺ�Ȩ�ܹ����ã�������Ϊ��˾�����������Ҫս�Ծ��ߣ�������ҵ�����ͼ����ڲ����ص������ø�Ϊ�����Ĺ�Ȩ�ṹ���ⲻ�������������ⲿ�ʽ���չ����������Ҳ�����ڼ���С���ҵ�ij��ڷ�չ��

�ġ�����

�����ȫ������������������ʡ�ļ�����ҵ���磬��չ�Ͽ죬���������϶࣬Ŀǰ�Ѿ�������ʴ��е���ҵ�����϶���

��Ϊ������ҵ��չ�����еĹؼ�һ�������ʴ����ܷ�ɹ������˿��Ƽ����ܷ����������ҵ��ҲӰ�쵽��ҵδ���ķ�չ��ծ�����ʾ���������ҵս�Ծ����С�����Ҫ��������������ľ��������ڽ�����ҵ���з��գ�ά�����������вƸ��������ƶ���ҵ�ͼ��干ͬ�ɳ���չ��

���֮ǰ��ȫ�ɴ�ҵһ�����Ƶ���ҵ��ȣ����ڴ��ʴ���ʱ�ڵ���ҵծ�����ʾ�����Ȼ���в���ģ�����ʡ������ҵ�����ʹ����ծ�����ʣ�������������ծ������ҵ�������������խ���ⲻ����������ҵ�������Է��գ�Ҳ��������ҵ�ļ�Ч������

��ҵһ����Ӧ����äĿ�Ķ���Ͷ������һ����Ӧ���������������������߽����������õĹ�ϵ����չ���ʤ�������ͬʱ���������Ĺ�Ȩ�ṹ���ӹ�˾��������ƽ��Կ���Ȩ��������ҵ�����Ĺ�ϵ��ȷ������ʵ�ֿ��Ƶ�ͬʱ�����ٴ��ʴ���ʱ�ڵ������ͻ��ͬʱ�����ⲿ�����仯ת����ҵ���ʲ��ԣ�Ŭ������ҵ���ڷ�չ��Ϊ��ҵ�ķ�չ�ṩ������

-END-

�����

[1]��Ʈ��,��Ц,��ǰ��.�������롢���ι����ͼ�����ҵ����ծ������[J].�������о�,2019(6):121-126.

[2]�⾼,���.������ҵ�Ӱ��ߵ����ι����������ʱ�������ҵ��Ϊ[J].����ѧ��,2015,12(11):1638-1645.

[3]����,����,����.�й��������й�˾���ʼ�Ч�����Ӱ������о�[J].�������̴�ѧѧ��(����ѧ��),2017,32(4):116-126.

[4]����Ⱥ,��˼��.����ڶ��������������ҵҵ���½�:�����й����й�˾�ľ���֤��[J].��������ѧ��,2015(8):192-197.

[5]������.���������ṹ���ⲿ�����ļ�����ҵ������Ϊ�о�[J].��������,2010(5):180-181.

[6]����,������.������ȷ���µ�Ӫ��Ͷ��,��ҵ�����������ҵ�����Ĺ�ϵ�о�[J].��������,2021,33(10):159-176.

[7]������.ծ�����ʺ��Ӷ�-�����й��������й�˾��֤��[J].����ѧ(����).2012(3):943-968.[8]������,������.�ҹ���С��ҵծ�����ʵķ��ռ������[J].���ʹ���,2020(5):123-124.

��������

������Ŀ�������ܵ�2022��Ƚ��ո�У��ѧ����ѧ�Ц��Ŀ(2022SJYB0699)��������

���³���������չ���á�

���ߵ�λ������(1984-)��Ů�����壬���������ˣ������ڣ�����ѧ��ʿ���о���������ҵ����������÷(1984-)��Ů�����壬ɽ�������ˣ������ڣ���ʿ�С����������о�������ó�ס�

�������������Ʋ��ǿ⡱���ں��漰�����ݽ����ο������¾�Ϊ���߹۵㣬�����Ը������ں��ڵ����°�Ȩ�����Ȩ�����������ṩ�����У����漰��Ȩ�����⣬����ϵ���źţ�jibao1112

Ͷ�弰������xiaoyao@caifuguanli.cn

���Ʋ��ǿ� WEALTH PLUS���Ƹ�������ҵ��ѧ��ϰ��������Դ����ƽ̨���Ź��ں����������Ʋ��ǿ⡱���̹�ע��