╦─į┬▓ŲĖ╗╦╝ŽĒ╗ß╗ž╣╦ | ĪČū¼╔Ž100═“▓╗╩Ū├╬ĪĘū„š▀╝¹├µ╗ßĖ╔╗§”ĘĘųŽĒ

2023─Ļ4į┬28╚šŽ┬╬ńŻ¼ė╔Ī³▓Ų▓▀ųŪ┐ŌĪóIfFP č¦į║┴¬║Žų„░ņŻ¼ę¶Ļ┼╠²╠├Č└╝ęų¦│ųĄ─▓ŲĖ╗╦╝ŽĒ╗ßų«ĪČū¼╔Ž100═“▓╗╩Ū├╬ĪĘū„š▀╝¹├µ╗ßį▓┬·Ī·Įß╩°ĪŻ▒Š┤╬╗ŅČ»╚┘ąęč¹ŪļĄĮ┴╦╩ķ╝«ū„š▀ĪóIfFP╩ūŽ»č¦╩§╣┘Dr. Felix HorlacherŻ©Ęč└¹┐╦╦╣?╗¶└Ł║š▓®╩┐Ż®╬¬╬ę├Ūū÷Š½▓╩Ą─Žų│ĪĘųŽĒĪŻŻ©ęįŽ┬─┌╚▌Ė∙Š▌Dr. Felix Horlacherč▌Į▓─┌╚▌▒Ó╝ŁŻ¼╣®┤¾╝ę▓╬┐╝Į╗┴„Ż®

PART.01 Š½čĪ─┌╚▌

ęį═ČĪ║ū╩ČÓč∙╗»└┤Ęų╔ó═Čū╩ĘńŽš

ų┌╦∙ų▄ų¬Ż¼═Čū╩ČÓč∙╗»┐╔ęį╝§╔┘ĘńŽšĪŻŽļŽ¾ę╗Ž┬Ż¼─ŃŽųį┌ų╗┬“Īį┴╦ę╗ų¦╣╔Ų▒Ż¼Č°ŪęšŌĖ÷╣╔Ų▒Ą─╝█Ė±▓©Č»╩Ūę╗╠§▓╗╣µį“Ą─Ū·Ž▀Ż¼─Ū├┤─Ń║▄ėąĪ¶┐╔─▄╗ß▓╗Ž▓╗Č╦³Ż¼ę“╬¬╦³Ą─ĘńŽš╠½Ė▀ĪŻ╚╗║¾Ą▒─ŃėĄėą┴Įų¦▓╗═¼Ą─╣╔Ų▒Ż¼╦³├ŪĄ─ū▀╩Ųėų│╩Žų│÷▓╗═¼Ą─┴Į╠§Ū·Ž▀ĪŻ╚ń╣¹├┐ų¦╣╔Ų▒©L─Ń═Č╚ļĄ─ū╩Į╬¬50%Ż¼į┌šŌųųŪķ┐÷Ž┬Ż¼─Ńš¹╠ÕĄ─═Čū╩╗ž▒©Ųõ╩Ą╩ŪĪ╠Ū„Ž“╬╚Č©Ą─ĪŻ

šļČį╔Ž╩÷Ī║šŌųųŪķ┐÷Ż¼╚ń╣¹ėą┴Įų¦╣╔Ų▒Ż¼─Ńį┌═Čū╩Ą─╩▒║“Ż¼╦³├Ūų«╝õĄ─ĘńŽšŠ═┐╔─▄╗ß│÷ŽųČį│ÕŻ¼š²©Ä╚ĘĄ─═Čū╩Ūķ┐÷ę▓ė”Ė├╩ŪšŌč∙Ą─Ż¼╝┤╦∙╬Į═ĻĪŪ├└Ą─ĘńŽšČį│ÕŻ¼ę╗©ÉĖ÷═Čū╩╔Ž╔²Ż¼┴Ēę╗Ė÷Ž┬ĮĄŻ¼ūŅ©ÉųšĄ─╩šęµ╚┤Ū„ė┌ŲĮ╬╚ĪŻ╗╣ėąę╗ųėŪķ©ŗ┐÷Ż¼Š═╩Ū─Ńėąę╗Ė÷ŽÓČį═Ļ├└Ą─═Čū╩ūķ║ŽĪŻį┌šŌĖ÷ūķ║ŽĪ²Ą▒ųąŻ¼ėąĄ─╩▒║“š²ŽÓ╣žČÓę╗ą®Ż¼ėąĄ─╩▒║“Ė║ŽÓ╣žČÓę╗ą®”Ę Ż¼╗“š▀╩Ū├╗ėąŽÓ╣žąįŻ¼ūŅųšĮß╣¹╗ß╚├═Čū╩š▀į┌Čį│ÕĘńŽšĄ─═¼╩▒Ż¼╗╣─▄╩š╗±ĄĮ▓╗┤ĒĄ─”ž╗ž▒©ĪŻ

╝┘╔Ķėąę╗š┼═╝Ż¼║ßųß╩Ū╣╔Ų▒Ą─Ī²╩²┴┐Ż¼ū▌ųß╩Ū═Čū╩ĘńŽšŻ¼ŽļŽ¾┤ėū¾▒▀┐¬╩╝Ż¼─Ńį┌─ŃĄ─═Čū╩ūķ║Žųą╝ė©Ķ╚ļįĮ└┤įĮČÓ▓╗═¼Ą─═Čū╩Ż¼─Ū├┤Š═╗ß│÷ŽųšŌč∙ę╗╠§Ū·Ž▀Ż║─Ń╗ß┐┤ĄĮĘńŽš╗ßĮĄĄ═Ż¼─ŃĄ─═Čū╩ūķ©æ║ŽųąĄ─ŲĮŠ∙ĘńŽšę▓╗ßĮĄĄ═ĪŻŠ┘Ė÷└²ūėŻ¼╝┘╔Ķ─ŃĪ▐═Čū╩A╣╔Ż¼╚¶ŽļėĄėąę╗Ė÷ĮŽĖ▀Ą─═Čū╩╦«ŲĮŻ¼─Ń┐╔─▄ąĶę¬░č╦∙ėąĄ─A╣╔└’├µĄ─╬ÕĪŌŪ¦ČÓų╗╣╔Ų▒╚½▓┐┬“Ž┬└┤ĪŻ╚ń╣¹╩ŪšŌó┘č∙Ż¼─Ū─Ń│ą╩▄Ą─ĘńŽšŠ═▓╗╩Ūę╗ų╗╣╔Ų▒Ą─ĘńŽšŻ¼Č°╩Ūš¹Ė÷╣╔Ų▒╩ą│ĪĄ─Ęń©ÉŽšŻ¼šŌĖ÷ĘńŽš╬ę├Ū│Ųų«╬¬ŽĄ═│ąįĘńŽšĪŻ

╚ń╣¹▓╗╩ŪĄ─╗░Ż¼─ŪŠ═╩Ū├┐Ė÷╣╔Ų▒Ą─ę╗Ė÷ĘńŽšŻ¼ŽĄ═│ąįĘńŽšįĮĖ▀Ż¼─Ū├┤Ė÷Ī³╣╔Ą─ĘńŽšŠ═įĮĄ═ĪŻį┌╩Ą╝╩▓┘ū„ųą─Ń▓╗ąĶę¬ĪŠ░č╦∙ėą╣╔Ų▒Č╝┬“Ž┬└┤Ż¼─Ń╚ń╣¹─▄╣╗┬“Ė„ąąĖ„ęĄ┤¾Ė┼©ī40Ė÷ū¾ėę╣╔Ų▒Ż¼╗∙▒Š╔Ž┐╔Ī²ęį╚├─ŃĄ─ĘńŽšĮĄĄĮ║▄Ą═ĪŻ╚ń╣¹─ŃŽļ═Ļ╚½▒▄├ŌĖ÷╣╔Ī╠┤°└┤Ą─ĘńŽšŻ¼─Ń┐╔ęį┬“┤·▒Ēš¹Ė÷╩ą│ĪĄ─ųĖ╩²ą═▓·ŲĘŻ¼╗╣┐╔ęį┬“┤·▒ĒA╣╔Ą─ETF▓·ŲĘĪŻ═¼╩▒Ż¼─Ńę▓┐╔ęį╚ź═Čū╩├└╣╔ĪóĖ█╣╔Ą╚╣·╝╩╩ą│ĪŻ¼šŌč∙─Ń╦∙│ąĄŻĄ─ĘńŽšŠ═╩Ūę╗Ė÷ū█║ŽĄ─Īó╣·╝╩Ą─╣╔Ų▒╩ą│ĪĄ─ĘńŽšŻ¼╗“š▀Ė³Į°ę╗▓ĮĪ║Ż¼─ŃĮ½═Čū╩Ą─ū╩▓·└Ó▒ĪąĪĪĮ°ąąČÓį¬╗»Ż¼šŌč∙ę▓╗ßĘų╔ó─ŃĄ─═Čū╩ĘńĪŲŽšĪŻ

╦∙ęį╬ęĄ─Į©ęķ╩ŪŻ║ŽĄ═│ąįĄ─ĘńŽš╩Ū╬▐Ę©▒▄├ŌĄ─Ī╗Ż¼╦∙ęįꬊĪ┴┐═©╣²ČÓč∙╗»Ą─═Čū╩└┤▒▄├ŌĘŪŽĄ═│ąįĄ─ĘńŽšĪŻ

ęį│żŲ┌═Čū╩└Ē─Ņ╣ß┤®═Čū╩▓▀┬į

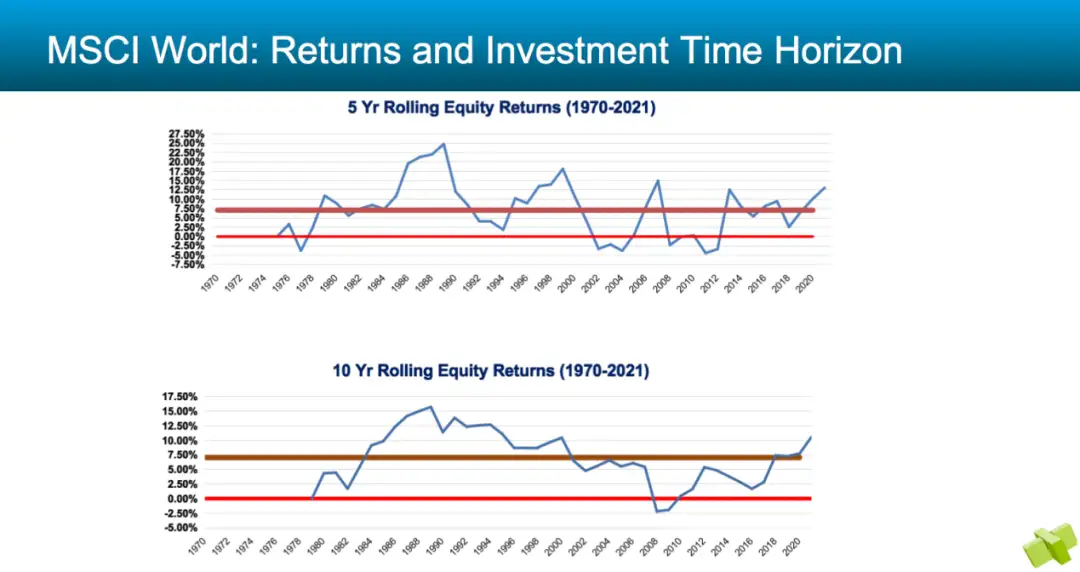

╣žė┌═Čū╩Ą─│żČ╠╬╩Ī╝╠ŌŻ¼┐╔ęįŽ╚┐┤ę╗Ė÷Š▀╠Õ░Ė└²ĪŻ╬ę├Ū┐╔ęį═©╣²MSCIųĖ╩²┴╦ĮŌĄĮŻ¼╦³┤·▒Ē┴╦╚½╩└ĮńĄ─ĪąĪĪ╣╔╩ąŪķ┐÷Ż¼╦³Ą─╩▒╝õ┐ńČ╚▒╚ĮŽ│żĪŻ╚ń═╝Ż¼┤ė1970─ĻĄĮ2021─Ļ╬Õ╩«─ĻĄ─╩▒╝õĪ¹└’”ŲŻ¼ūŅ║├Ą─ę╗─Ļ╦³Ą─╗ž▒©┬╩┤’ĄĮ40%Ż¼ūŅ▓ŅĄ─2008─Ļ┐„╦╔§ų┴Ī’│¼╣²┴╦40%ĪŻ╦∙ęį┐╔ęįĪ╔┐┤ĄĮŻ¼ūŅĖ▀Ą─ė»└¹║═ūŅ┤¾Ą─┐„╦ų«╝õĄ─Ę∙Č╚╩ŪŽÓĄ▒┤¾Ą─ĪŻ

╩▒╝õ┐ńČ╚Ę┼Č╠ę╗ĄŃ└┤┐┤Ż¼┤ė1975─ĻĄĮ1979─Ļ5─ĻĄ─╩▒╝õ└’Ż¼ŲĮŠ∙╗ž▒©┬╩©ī┤¾į╝╩Ū7%ĪŻ╦∙ęįį┌╣²╚źĄ─50─ĻĄ▒ųąŻ¼░┤šš5─ĻĄ─š╣Ų┌╩šęµ└┤╝Ų╦ŃŻ¼╦³Ą─╗žĪ╝▒©┬╩╗╣╩Ū▓╗┤ĒĄ─ĪŻę▓Š═╩Ū╦ĄŻ¼╚ń╣¹─ŃĮ°Ī╝ąąę╗Ė÷╬¬Ų┌╬Õ─ĻĄ─═Čū╩Ż¼─Ū├┤š¹Ė÷═Čū╩╩šęµ▓©Č»Ą─Ę∙Č╚╗ߎÓČįĮŽąĪŻ¼╚╗║¾į┘┐┤ęį╩«─Ļ╬¬═Čū╩Ų┌Ż¼╦³Ą─▓©Č»Ūķ┐÷╗ß▒õĄ├Ė³ąĪŻ¼ę▓Š═╩Ū╦ĄĪĮ─Ńū÷ę╗▒╩╩«─ĻĄ─═Čū╩Ż¼─Ń┐„╦Ą─┐╔─▄ąį╗ßĘŪ│ŻĪ„Ą═Ż¼┤¾▓┐ĘųĄ─Ūķ┐÷Ž┬Č╝╩Ūė»└¹Ą─ĪŻ

Ą½╩ŪŻ¼šŌ╚├╬ęŽļŲ┴╦ėąą®═Čū╩”ŲĪĪš▀Ż¼╦¹├Ū═Čū╩Ą─įŁ└Ē╩ŪĖ∙Š▌ų▄Ų┌Į°ĪŌąąų▄Ų┌ąįó┘Ą─═Čū╩ĪŻ▒╚╚ń╦Ą2008─ĻĮ╚┌╬Ż╗·╩▒Ż¼║▄ČÓ═Čū╩š▀Š═┐ų╗┼ąįĄ─┼ū╩█Ż¼╚ń╣¹─Ūą®╚╦Īßį┌08─Ļ╩▒║“├╗Ī“ėą┼ūŻ¼Č°ŪęĘ┼╩«─ĻĄ─╗░Ż¼╦¹├Ū┐╔─▄╗╣╩Ūė»└¹Ą─ĪŻšŌč∙ę╗©ÉųųĘų╬÷Ą─ĘĮĘ©Ż¼Čį╚╬║╬ę╗Ė÷╩ą│ĪČ╝╩Ū╩╩ė├Ą─Ż¼░³└©╝┘╔Ķ─ŃĄ─═Čū╩Ų┌╩Ū1─ĻŻ¼─ŃūŅĖ▀Ą─╗ž▒©┬╩─▄┤’ĪĄĮ60%Ż¼ūŅĄ═Ą─┐„╦żū╩Ū-43%ĪŻ╚ń╣¹─ŃĄ─═Čū╩Ų┌Ī┐Ž▐╩ŪČ■╩«─ĻĄ─╗░Ż¼─ŪūŅ║├Ą─╗ž▒©┬╩╩Ū18%Ż¼ūŅĄ═Ą─ę▓ėą4%ĪŻ╦∙ęįŻ¼Č╠Ų┌└┤┐┤ę▓ąĒ╩Ūę╗ŽŅėąĘńŽšĄ─═Čū╩Ż¼│żŲ┌└┤┐┤Ż¼╦³Ę┤Č°┐╔─▄╗ß│╔╬¬Ī╔ę╗Ė÷░▓╚½Ą─═Čū╩ĪŻ

═Čū╩ꬊĪ┴┐ū÷│żŲ┌═Čū╩ĪŻ┤ė│żįČ┐┤Ż¼─Ń│ųėą╦³Ż¼▓ó│żŲ┌░č╦³Ę┼į┌─ŃĄ─═Čū╩ūķ║ŽųąŻ¼╦³Ą─╩šęµ╩ŪĪŠŽÓČį╬╚Č©Ą─ĪŻ═¼╩▒Ż¼ę▓ę¬ū÷ę╗Ė÷ĪŠ▓ŲĖ╗╣µ╗«Ż¼į┌šŌĖ÷╣µ╗«ųąę¬╔µ╝░ĄĮ─ŃČ╠Ų┌ĪóųąŲ┌║═│żŲ┌Ą─═Čū╩╝Ų╗«Ż¼ę¬╚ź┐╝┬ŪĮ³╚²─ĻĪó╩«─ĻĪóČ■╩«─ĻĄ─═Čū╩╣µĪ┐╗«║══Čū╩ŲĘųųŻ¼ė├│żŲ┌©ÉĄ─č█╣Ō└┤┐┤┤²ūį╝║Ą─ū╩▓·╩šęµŻ¼ę“╬¬ėąą®═Čū╩ŲĘųųį┌Č╠Ų┌└┤┐┤╩ŪėąĘńŽšĄ─Ż¼Ą½╩Ū░čŲ┌Ž▐└Ł│ż║¾Ż¼╦³Ą─ĘńŽšėų╗ßĮĄĄ═ĪŻ

ę“┤╦Ż¼ę¬Ž╚Ė°ūį╝║╚ĘČ©ę╗Ė÷─┐▒ĻŻ¼╚╗║¾╗∙ė┌─┐▒ĻĮ°ąą═Čū╩ęį╝░╩╣ė├ŪĪĄ▒Ą─Ī∙═Čū╩▓▀┬įŻ¼├„░ūė”Ė├į┌──ą®ŲĘ©Åųų╔Ž├µ└┤ū÷═Čū╩ĪŻšŌųų═Čū╩▓ó▓╗╩ŪŽ╚┐╝┬Ū─Ńꬩƚ§ČÓ╔┘Ū«Ż¼─ŃŽ╚ę¬┐╝┬ŪĄ─╩ŪĪĘ─Ń╚╦╔·Ą─ę╗Ė÷╣µ╗«╩Ū╩▓├┤č∙Ą─Ż┐į┌──Ė÷ĮūČ╬─ŃąĶ©Éę¬ėąį§├┤č∙Ą─ę╗ųų╝Ų╗«Ż┐ąĶꬩÉ┤ėČ╠Ų┌ĪóųąŲ┌║═│żŲ┌Į°ąą╚½”Ę Šų┐╝┬ŪĄ─═¼╩▒ę▓ę¬Ė∙Š▌Š▀╠ÕĄ─Ūķ┐÷╩╩╩▒ū÷│÷Ą„š¹ĪŻ

╝§╔┘Ī÷Į╗ęūŲĄ┤╬ęį░č╬šūŅ╝č╗·╗ß▓óĮĄĄ═ĘńŽš

║▄ČÓ╚╦Č╝Žļį┌═ČĪ╣ū╩Ą─╩▒║“čĖ╦┘Ė╗įŻŻ¼Č°Ūꎯ═¹ĘńŽš║▄ąĪŻ¼╔§ų┴├╗ėąĘńŽšĪŻšŌč∙ĪŌĄ─ŽļĘ©╩Ū▓╗┐╔ąąĄ─ĪŻ─Ū├┤Ż¼╬ęŽļ┐ņ╦┘╗²└█▓ŲĖ╗Ż¼═¼╩▒╬ęėų▓╗Ī’Žļ├░ŽšĄ─╗░Ż¼ė”Ė├į§Ż└ ├┤░ņŻ┐

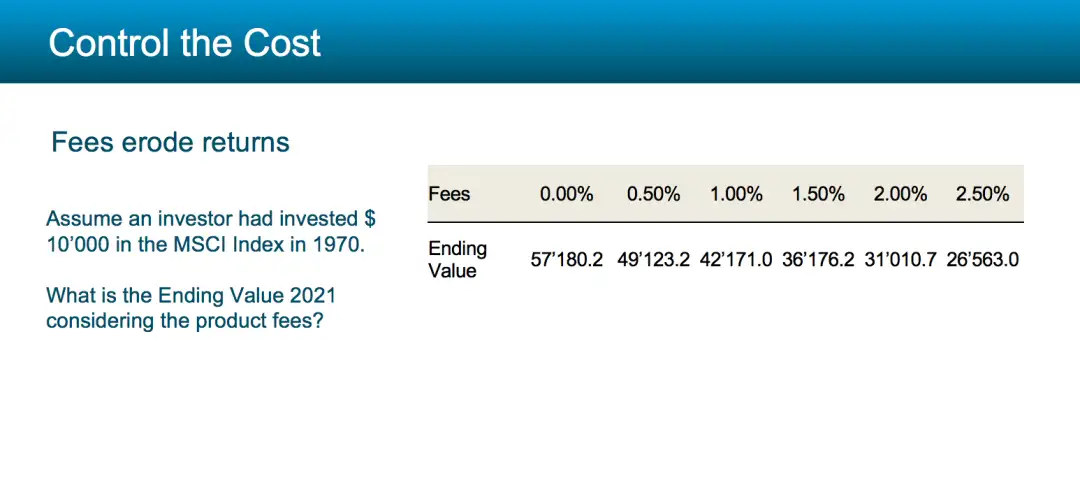

šŌ╩ūŽ╚ę¬┐╝©Ä┬Ūę╗Ė÷╬╩╠ŌŻ║╚ń║╬─▄╣╗Ą├ĄĮ▒╚ĮŽ║├Ą─╩šęµŻ¼═¼╩▒╝§╔┘ĘńŽš─žŻ┐╩Ą╝╩╔ŽĘńŽšį┌Į╚┌ąąęĄ└’├µó┘ųĖĄ─╩Ūę╗ųųĪĮ├╗ėą┤’ĄĮįżŲ┌Ą─╗ž▒©ĪŻ╝┘╔Ķ─ŃŲ┌═¹į┌╬┤Ī÷└┤Ą─╩«─Ļ└’├┐─ĻĄ─═Čū╩╗ž▒©╩Ū10%ĪŻšŌ└’╗ß│÷Žų┴ĮųųŪķ┐÷Ż║Ą┌ę╗ųųŻ¼├┐─Ļ”ŅĄ─═Čū╩╗ž▒©Č╝╩Ū10%Ż╗┴Ēę╗ųųŪķ┐÷╩ŪŻ¼Ą┌ę╗Ī■─ĻĄ─╗ž▒©╩Ū7%Ż¼Ą┌Č■─Ļ╩Ū20%ĪŻšŌ└’├µŠ═║═─Ńįż╝ŲĄ─╗ž▒©┬╩ėąę╗ą®Ų½▓ŅŻ¼Ą▒šŌą®Ų½▓Ņ│÷ŽųĄ─”žĪĪ╩▒║“Ż¼─ŃŠ═╗ßĘóŽų─ŃČįšŌĖ÷Ų┌═¹Ī§ĪĪųĄ╩Ū▒╚ĮŽ╩¦═¹Ą─ĪŻ╩Ą╝╩╔ŽĖšĖš╦∙ĮŌ╩═Ą─šŌą®Č½╬„Ż¼Š═╩Ūį┌Į╚┌ąąęĄĄ▒ųąŻ¼╬ę├ŪČįė┌ĘńŽšĄ─ę╗Ė÷Ī„Č©ęÕŻ¼╝┤ĘńĪĮŽš╩ŪųĖ╬ę├Ū╩šĄĮĄ─═Čū╩╗ž▒©ėļ╬ę├ŪįżŲ┌Ą─╗ž▒©▓╗═¼Ą─┐╔─▄ąįĪŻ

▒╚╚ń╦ĄŻ¼ŲĄĘ▒┬“Į°┬¶│÷╗ß┤Ē╣²┬“╚ļĄ─ūŅ╝č╩▒╗·Ż¼┤Ē╣²┴╦ūŅĪ¶╝čĄ─┬“╚ļĄŃŻ¼šŌĖ÷ė░Žņ╩ŪŠ▐Ī╠┤¾Ą─ĪŻęį├└╣╔╩ą│Ī╬¬└²Ż¼┤ė2001─ĻĄĮ2021─ĻČ■╩«─ĻŲ┌╝õŻ¼╚ń╣¹─Ńį┌01─Ļ┬“╚ļ▓óĪ“│ųą°│ųėąŻ¼ĄĮ┴╦2020─Ļ░č╦³┬¶Ī“│÷Ż¼ Č■╩«─Ļ║¾Ż¼─Ń©w┐╔ęį┤’ĄĮ7.5%Ą─═Čū╩╗ž▒©ĪŻ╚ń╣¹─Ńį┌šŌ20─ĻĄ▒ųąŻ¼ŲĄĘ▒Ąž┬“Į°Ī±┬¶│÷Ż¼┐╔─▄”╬Š═╗ß┤Ē╣²ę╗ą®ūŅ║├Ą─╗·╗߯¼šŌč∙Ą─╗░─ŃĄ─═Čū╩ĮßĪ╣¹ų╗ėą3. 4%Ż¼─ŃūŅųššŌ20─ĻĄ─”ń═Čū╩Įß╣¹Š═╩Ū─Ń┐„╦┴╦ę╗░ļĄ─═Čū╩╗ž▒©ĪŻ

─Ū╬ę├Ū╚ń║╬─▄╣╗į┌ūŅ╝čĄ─╩▒╝õĄŃ╔Ž┬“Į°ęį╝░ūŅ║├Ą─╩▒╝õĄŃ╔Ž┬¶│÷Ż┐╩ūŽ╚Ż¼į┌ūŅĖ▀ĄŃ┬“╚ļŻ¼į┌ūŅĄ═ĄŃ┬¶│÷╩Ūę╗ųųĘńŽšŻ¼ė”Ė├▒▄├ŌŻ└šŌųųĘńŽšĪŻ╬ę├Ū┐╔ęį░č═Čū╩Ą─ĮČŅĘųĪ“│╔╦─ĄĮ┴∙Ę▌Ż¼ę╗Ę▌ę╗Ę▌ėą╝Ų╗«Ą─Į°ąą═Čū╩Ż¼ę▓╗“š▀├┐Ė÷į┬Š═ė├ę╗ąĪ▓┐Ęųū╩Į└┤ģe┬“╚ļŻ¼▓óį┌┴∙Ė÷”╬į┬ų«─┌═Ļ│╔ĪŻ═¼č∙Ż¼╬¬┴╦▒Ż│ųšŌĖ÷ų„Č»ąįŻ¼į┌┬¶Ą─╩▒║“ę▓╩ŪĘųĮūČ╬Ą─└┤Į°ąąŻ¼├┐Ė÷į┬┬¶ę╗▓┐ĘųĪŻšŌč∙╝§╔┘ūį╝║Į╗ęūŲĄ┤╬Ą─ąą╬¬Ż¼╗ßų▓Į░’─ŃĮĄĪ’Ą═ĘńŽšŻ¼šŌŠ═╩Ū╬ę├Ū│Ż╦ĄĄ─Ī░Č©═ČĪ▒▓▀┬įĪŻ

ū▄Įßę╗Ž┬Ż¼ĘńŽš╩Ū┐╔ęį╝Ų╦ŃĄ─Ż¼Ą½╩Ū▓╗╚ĘČ©ąį╬▐Ę©╝Ų╦ŃĪŻę▓ąĒ─Ńų¬Ī║Ą└ĪČ║┌╠ņČņĪĘšŌ▒Š╩ķŻ¼╦³└’├µĪ∙Š═ėą╠ߥĮŻ¼ĘńŽš╩Ū╬▐Ę©╝Ų©Å╦ŃĄ─Ż¼Čįė┌ę╗ą®╬▐Ę©įż┴ŽĄ─╩┬╝■©ĆŻ¼─ŃĖ∙▒ŠŠ═▓╗ų¬Ą└╦³╩▓├┤╩▒║“│÷ŽųŻ¼╦∙ęįŠ═╬▐Ę©╚źū÷ŽÓė”Ą─╝Ų╦ŃĪŻšŌ└’├µŠ═ėąę╗Ė÷╬╩╠ŌŻ¼╬ę├Ūų¬Ą└╦³ėą┐╔─▄į┘┤╬Ęó╔·Ż¼Ą½╬ę▓╗ų¬Ą└╦³╗ßį┌╩▓├┤╩▒║“Ęó©ł╔·ĪŻ

č¦╗ß┐žųŲ│╔▒Š▓ó╝¹Ž═╦╝Ųļ

═©│ŻŪķĪ„┐÷Ž┬Ż¼┤¾▓┐Ęų═Čū╩©īš▀Č╝╗ß║÷╩ėĘčė├│╔▒ŠČįė┌ūŅųš═Čū╩Įß╣¹Ą─ė░ŽņĪŻ╚ń╣¹╦Ąę╗ŽŅ═Čū╩├┐─Ļ╗ß▓·╔·1%Ą─│╔▒ŠŻ¼šŌ╠²Ų└┤╦Ų║§▓╗╩Ū╩▓├┤┤¾╬╩╠ŌĪŻĄ½Ą▒─Ń│żŲ┌Īį└┤┐┤Ż¼ ╦³Š═╗ß╩Ūę╗Ė÷║▄┤¾Ą─╬╩╠Ō©ĆĪŻŠ┘Ė÷└²ūėŻ¼ę╗Ė÷═Čū╩©vš▀į┌40─ĻŪ░┬“╚ļ┴╦─│Ė÷▓·ŲĘŻ¼╚ń╣¹į┌šŌĖ÷╣²│╠ųą▓╗╔µ©K╝░╣▄└ĒĘčĄ─╗░Ż¼╦¹ĄĮ┴╦ĮßĪĖ╩°═Čū╩Ą─╩▒║“Ż¼╩šęµ┐╔─▄╗ß║▄Ė▀ó┘Ż¼Ą½╚ń╣¹Ī¹ėą╣▄└ĒĘčŻ¼─Ū├┤šŌ▒╩╣▄└ĒĘčū▄Ī¹ČŅ┐╔▓╗╚▌ąĪĻ’ĪŻ╦∙ęį─Ńį┌čĪį±═Čū╩©ŗŲĘųųĘĮ├µŻ¼ė”ŠĪ┴┐čĪ╣▄└ĒĘč▒╚ĮŽĄ═Ą─ŲĘųųŻ¼Į┌į╝ę╗ą®┐╔┐žĄ─│╔▒ŠŻ¼╚š╗²į┬└█║¾Š═╗ß╬¬─Ń®I╩ĪŽ┬ę╗▒╩Š▐┤¾Ą─ų¦│÷ĪŻ

╦¹╔Įų«╩»Ż¼┐╔ęį╣źė±

═Čū╩š▀ė”Ė├ČÓŽ“─Ūą®└·╩ĘėŲŠ├Ą─ĪŠų¬├¹╝ęūÕ覎░═Čū╩ŠŁčķŻ¼▒╚╚ń┬Õ┐╦ĘŲ└š╝ęūÕ®IĪĪĪó┬▐╦╣▓±Č¹Ą┬╝ęūÕęį╝░═╝Č„ėļ╦■┐╦╬„╦╣╝ęūÕĄ╚ĪŻ╚ń╣¹─ŃūąŽĖ┐┤╦¹├Ū═Čū╩Ą─ū╩▓·└Ó▒Ż¼─Ń╗ßĘóŽųĪĒ╦¹├Ūų„ę¬ėą╚²└ÓŻ║ę╗Ė÷╩Ū╣╔╚©Ż¼ę╗Ė÷╩Ū▓╗Č»▓·Ż¼╗╣ėąŠ═╩Ū╣¾Į╩¶ĪŻšŌ╚²└Ó┐┤╦Ų╩ŪĘŪ│Ż╗∙Ī¹▒ŠĄ─╩Ą╬’ū╩▓·Ż¼╩Ąį“┤·Ī╗▒Ē┴╦ū╩▓·╦∙ėą╚©ĪŻ╦∙ęį┤ė│żŲ┌└┤┐┤Ż¼═Čū╩š▀╗“ąĒĪ¹ė”Ė├Ė³ŪŃŽ“ė┌šŌą®ėąą╬ū╩Ī®▓·Ą─═Čū╩ĪŻ

PART.02 ĮŪ╔½░ńč▌

═Čū╩ą┬╩ųŻ║╬ę╩ų╔Žėąą®Ū«Ż¼Ą½▓╗ų¬Ą└╚ń║╬╠ż│÷═Čū╩Ą─Ą┌ę╗Ī²▓ĮŻ¼╦∙ęįŽųį┌©w╬ęė”Ė├╚ń║╬┐Ų覥ž╣µ╗«ūį╝║Ą─└Ē▓Ųų«┬ĘŻ┐

Dr. FelixŻ║─·ė”Ė├Ž╚╬╩ūį╝║┴ĮĖ÷╬╩╠ŌĪŻĄ┌ę╗Ė÷╩ŪŻ¼─ŃūŅČÓ┐╔ęįĮė╩▄╦╩¦ČÓ╔┘▒ŠĮŻ┐═Čū╩ą┬╩ųŻ║ę╗░ļĪŻDr. FelixŻ║╚ń╣¹╩Ū50%Ą─╗░Ż¼─Ū─ŃŠ═╩Ū”╬Ų½║├Ė▀ĘńŽšĄ─═Čū╩ĪŻDr. FelixŻ║Ą┌Č■Ė÷╬╩ĪĒ╠Ō╩ŪŻ¼─Ńū╝▒Ėė├ČÓŠ├└┤Į°ąą═Čū╩Ż┐═Čū╩ą┬╩ųŻ║ę╗─Ļū¾ėęĪŻDr. FelixŻ║ėą╝°ė┌─Ń”ńĄ─ĘńŽšŲ½║├ęį╝░Čį┴„Č»ąįĄ─ąĶŪ¾Ż¼╬ę╗ßĮ©ęķ”Ų─Ńę╗░ļĄ─ū╩Į═Čį┌╣╔╩ąŻ¼Ą½Ė∙Š▌Į³─Ļ└┤Ą─╩ą│Ī▒ĒŽųŻ¼─Ń┐╔─▄į┌ę╗─Ļ║¾╦╩¦20-30%▒ŠĮĪŻ╦∙ęįŻ¼─ŃĄ─┴Ēę╗░ļū╩Į┐╔ęį┐╝┬ŪĮ°ąąę°ąą┤óąŅŻ¼ęįČį│Õ╣╔╩ąĖ°─Ń┤°└┤Ą─ĘńŽšĪŻ

┤╦═ŌŻ¼Čįė┌═Čū╩ą┬ĪŌ╩ųŻ¼╬ę▒╚ĮŽĮ©©węķ▓╔ė├▒╚ĮŽ▒╗Č»╝░▒Ż╩žĄ─▓▀┬įŻ¼Š═╩Ū═Čū╩ETF▓·ŲĘĪŻ

┐═╗¦ŠŁ└ĒŻ║╬ęĄ─┐═╗¦ŠŁ│Ż╬╩╬ęŻ¼ėą╩▓├┤║├Ą─═Čū╩▓▀┬įŻ¼┐╔ęį╩╣╬ęĄ─ū╩▓·│ųą°į÷ųĄŻ┐Čįė┌šŌĖ÷╬╩╠ŌŻ¼╬ęė”Ė├╚ń║╬ū©ęĄĄž╗ž┤╦¹Ī®├ŪŻ┐

ė÷ĄĮšŌč∙Ą─╬╩╠ŌŻ¼╬ę├Ū▓╗─▄ų╗╠Ė▓·ŲĘŻ¼Č°ė”Ė├╠ĖĖ³ČÓ┐═╗¦Ą─Ė÷╚╦╝░ąĶŪ¾Ż¼╝┤KYCĪŻ▓óŪęĖµ╦▀┐═╗¦Ąźę╗▓·ŲĘ╬▐Ę©┬·ūŃ╦∙ėąąĶŪ¾Ż¼╬ę├ŪąĶꬥ─╩ŪČÓč∙╗»═Čū╩ĪŻ╗∙ė┌KYCŻ¼┐═╗¦ŠŁ└Ē╗╣ę¬╠ß╣®ę╗Ė÷═Ļš¹Ą─ū╩▓·┼õų├ĘĮ░Ė╗“Į©ĪßęķŻ¼▓óĖµ╦▀┐═╗¦╚ń║╬ų┤ąąšŌę╗┼õų├©Å╝Ų╗«ĪŻ╚ń┤╦Ż¼╬ę├Ū▓┼Ī÷─▄į┌┼õų├└Ó▒ųą╠Ė╝░Š▀╠ÕĄ─▓·ŲĘĪŻ

═¼╩▒Ż¼ę“╬¬╝µ╣╦┴╦ū╔č»╣╦╬╩Ą─ĮŪ╔½Ż¼╬ę├Ūį┌Įķ╔▄ū╩▓·┼õų├ĘĮ░Ė║═╦∙╔µ╝░Ą─▓·ŲĘ╩▒Ż¼╗╣ꬊĪ┐╔─▄Įķ╔▄Ųõė┼╚▒ĄŃĪŻŠĪ╣▄šŌč∙ū÷╗ß▒╚Ąź┤┐Ą─▓·ŲĘŽ·╩█╗©ĘčĖ³ČÓĪė╩▒╝õŻ¼Ą½─ŃĮ½╗ßęįū©ęĄ─▄┴”╩š╗±ę╗╬╗Ī’ųę╩Ą┐═╗¦ĪŻ

─│ųą▓·Ż║╬ęūį╝║╔µ┴į═ČĪčū╩ęčėą╝Ė─ĻŻ¼Ū░╝Ė─Ļ╗ĘŠ│ą╬╩Ų▓╗║├Ż¼┐„┴╦ę╗Ī■ą®Ū«Ż¼ŽųĮūČ╬╬ę┤“╦Ń╬╚į·╬╚┤“┐Ųč¦═Čū╩Ż¼╬ęė”Ė├╚ń║╬Ī§╚ź═Čū╩Īó┼▄ė«═©š═Ż┐═¼╩▒Ż¼╬ęė”Ė├©Ķ╚ń║╬╚źĘóŽų═Čū╩ųąĄ─ĘńŽšŻ¼Ė³║├®IĄž╣µ▒▄ĘńŽš─žŻ┐

╣²╚źĄ─┐„╦Čįė┌Ī÷╬┤└┤Ą─═Čū╩▓ó╬▐╠½┤¾ųĖĄ╝ęŌęÕĪŻ╚ń╣¹─ŃĄ─ų„ę¬─┐▒Ļ╩Ū▓ŲĖ╗╬╚Č©į÷│ż╝░┼▄ė«Ī■═©š═Ż¼─Ū├┤┐╔ęįŽ“─Ūą®└·Ī■╩ĘėŲŠ├Ą─ų¬├¹╝ęūÕ覎░═Čū╩▓▀┬įŻ¼╝┤═Čū╩ė┌Ī¹▓╗Č»▓·Īó╣¾Į╩¶ĪŪ║═╣╔╚©ĪŻšŌę▓╩Ū╦¹├Ū┐╔ęį┤®įĮĘńŽšĪó▒Ż╗ż▓ŲĖ╗Ą─▓▀┬įĘĮĘ©ų«ę╗ĪŻĄ▒╚╗ę▓ąĶę¬╠ßąčĖ„╬╗Ż¼═©š═╩Ū│żŲ┌┤µį┌Ą─Ż¼Č°Ūę═©š═╦┘Č╚┐╔─▄╗ßĖ▀ė┌═Čū╩╗ž▒©┬╩Ż¼╦∙ęį╬ę├Ūę╗Č©®Ię¬╝ß│ų│żŲ┌▓▀┬įĪŻ

Ė▀Š╗ųĄŻ║╬ęę芣═©╣²═Čū╩ėą┴╦ę╗ą®╩šęµŻ¼Ą½įČįČ▓╗╣╗Ż¼╬ęąĶę¬Ė┤└¹į÷│żŻ¼ė”Ė├┤ė──ą®ĘĮ├µ╚źĄ„š¹ūį╝║Ą─═Čū╩▓▀┬įĪ·╗“┼õų├ūķ║ŽŻ┐

╩ūŽ╚─Ńę¬Čįūį╝║Ą─ū╩▓·┼õų├żū▒╚└²ėąŪÕ╬·Ą─Ė┼Īč─ŅŻ¼╚ń║╬Ī„║Ž└ĒĄžĮ½ū╩▓·Ęų┼õŲõųąĪŻĄ┌Č■Ż¼┐╔ęįĮ©┴óūį╝║Ą─Ī░║╦ą─+╬└ąŪĪ▒ū╩▓·┼õų├╠ÕŽĄĪŻ└²╚ńŻ¼─ŃĄ─║╦ą─ū╩▓·Ī±╩ŪMSCIųĖ╩²▓·ŲĘŻ¼╦³╩ŪĪ¹▒╗Č»ą═Ą─Ż¼Č°─ŃĄ─╬└ąŪū╩▓·╩Ūė╔┐═╗¦ŠŁ└Ē└┤░’ų·─ŃĮ°ąąĄ─ĪĮų„Č»═Čū╩╗·╗߯¼╚ń╣╔╚©═Čū╩Īó┴Ē└Ó═Čū╩ĪŻąĶę¬ūóęŌĄ─╩ŪŻ¼šŌą®═Čū╩Ė³ČÓĄžąĶę¬┐╝┬ŪŠŁ╝├│żŲ┌ę“╦ž║═Ū„╩ŲŻ¼╚ńĄžįĄĪó╚╦┐┌Ż¼╚ń╣¹└Ž┴õ╗»╩Ū©ōŪ„╩ŲŻ¼─Ū├┤”ŲĪĪ╬ę├Ū┐╔ęįč░šęĖ³ČÓęĮ┴Ų▒ŻĮĪĘĮ├µĄ─═Čū╩╗·Ī╝ė÷Ż¼╚ń╣¹╩ŪŲ°║“╝░─▄į┤╬╩╠ŌŻ¼─Ū├┤╬ę├Ū┐╔─▄╗ßūóųžą┬─▄į┤▓·ęĄ╗·ė÷ĪŻ

Ī░║╦ą─+╬└ąŪĪ▒ū╩▓·┼õų├╠ÕŽĄį┌║▄ČÓ┤¾ą═Į╚┌╗·╣╣Ī¬Ī¬╚ńč°└Ž╗∙ĮĪó▒ŻŽšŻ└ ╣½╦Šųąėą╦∙ė”ė├Ż¼▓óŪęę芣ė”ė├╩²╩«─ĻĪŻ═©│Ż╦¹├Ū╗߯└┼õų├70%-80%ū╩▓·į┌║╦ą─▓┐ĘųŻ¼20%-30%į┌╬└ąŪ▓┐ĘųĪŻ╝ęūÕ░ņ╣½╩ęį┌┤╦╠ÕŽĄ╔ŽĄ─┼õų├┐╔─▄╗ß┤’ĄĮĖ„50%ĪŻ

Ų¾ęĄ╝ęŻ║▒╚Ųū╩▓·į÷ųĄŻ¼╬ęĖ³Ų½║├ĪąĪĪė┌ū╩▓·▒ŻųĄŻ¼╦∙ęįėą╩▓├┤║├Ą─Į©ęķ┐╔ęįĖ°ĄĮ╬ęŻ┐

Ų¾ęĄ╝ęąĶę¬┴¶ęŌĄ─╩ŪĪ░ĘńŽšĪ▒Ż¼└²╚ń┴„Č»ąįĘńŽšĪóŲ¾ęĄŠŁė¬ųąĄ─Ę©┬╔ĘńŽšĄ╚Ż¼╚ń║╬─▄▒ŻšŽĪ░╬ęĪ▒Ą─ęĄ╬±▓╗╩▄ė░ŽņĪó▓ŲĖ╗Ą├”╬ĪĪĄĮ▒Ż╚½ĪŻ╝°ė┌Ų¾ęĄ╝ęąĶŪ¾ĘŪ│Ż╣ŃĘ║Ż¼╦∙ęį╬ę├Ū╗ß═©Ī÷╣²╝ęūÕ░ņ╣½╩ę└┤Ę■╬±║═░’ų·╦¹├ŪĪ§ė”ČįĪŻ└²╚ńŻ¼į┌╝ęūÕ░ņ╣½╩ę╦∙╠ß╣®Ą─Ę■╬±ųąŻ¼Š═░³║¼┴╦Ę©┬╔Ę■╬±Īó╦░│’ū╔č»Ę■╬±Īó╝╠╚╬š▀╝Ų╗«Īó╝ęūÕ▓ŲĖ╗╣▄└ĒĄ╚©KĪŻ░³└©Ėš▓┼╠ß©ÉĄĮĄ─ū╩▓·┼õų├╗░╠ŌŻ¼Č╝╩ŪŲ¾ęĄ╝ę├µ┴┘▓óį┌╝ęūÕ┤½│ą╣²│╠ųąąĶę¬├µČįĄ─╠¶šĮĪŻ

PART.03 Š½▓╩╦▓╝õ

═Č©KĖÕ╝░║Žū„Ż║xiaoyao@caifuguanli.cn

ĪŠ▓Ų▓▀ųŪ┐Ō WEALTH PLUSĪ┐▓ŲĖ╗╣▄└ĒąąęĄĄ─覎░ĘųĪߎĒ╝░ū╩į┤š¹║ŽŲĮ╠©Ż¼╬óą┼╣½Ī·ų┌║┼─┌╦č╦„Ī░▓Ų▓▀ųŪ┐ŌĪ▒╝┤┐╠╣žūóŻĪ