╚ń║╬╣µĘČ╝ęūÕŲ¾ęĄų╬└ĒŻ┐ŲõĘńŽšėųĖ├╚ń║╬ė”ČįŻ┐

Ī░╝ęūÕŲ¾ęĄ╩Ū╬ę╣·Ų¾ęĄūķų»ą╬╩ĮĄ─ųžę¬ą╬╩Įų«ę╗Ż¼Čį╬ę╣·╬╚Š═ęĄĪó┤┘Ęóš╣Š▀ėąģeų„Ą╝ū„ė├Ż¼╠ßĖ▀╝ęūÕŲ¾ęĄų╬└Ē╦«ŲĮČį╔ń╗ߥ─Į°▓Į║═╣·├±ŠŁ╝├Ą─į÷│żę¬ėąųžę¬ęŌęÕĪŻčąŠ┐ĘóŽųŻ¼╝ęūÕŲ¾ęĄŠ▀ėą▓·╚©Ė▀Č╚═│ę╗Īóą┼ė├╗∙┤ĪĖ▀Č╚╚╦║ŽĪóŠŁė¬└Ē─ŅĘŌ▒š▒Ż╩žĄ╚╠žĄŃŻ¼Ą╝ų┬Ų¾ęĄų╬└ĒųąĪ³Ė³╚▌ęū│÷Žų▓Ų▓·╗ņ═¼ĪóĘ©╚╦╚╦Ė±Ę±╚Ž║═╣╔╚©Š└ĘūĄ╚ę╗ŽĄ┴ą╬╩╠Ō║═”žĪĪĘńŽšĪŻĪ▒

ę“┤╦Ż¼╣╣Į©Ė³╝ė░▓╚½Ė▀ą¦╝ęūÕŲ¾ęĄų╬└Ē╗·ųŲė”Ī’┤ė╦─Ė÷ĘĮ├µĮ°ąąŻ║

01

╝ėŪ┐ąŁ═¼ų╬└Ē╗·ųŲ╣╣Į©Ż¼┐╦Ī÷Ę■ĘŪš²╩Įų╬└Ē▒ūČ╦Ż╗

02

├„╚Ę╝ęūÕ▓·╚©Įß╣╣Ż¼Ę└ĘČ▓Ų▓·╗ņ═¼Ę©┬╔ĘńŽšŻ╗

03

Į©┴ó╝ęūÕ╬»į▒╗߯¼╬¼╗ż┴╝║├ą┼╚╬╣žŽĄŻ╗

04

ę²Ī╗╚ļų░ꥊŁ└Ē╚╦Ż¼ųž╣╣Ė▀ą¦©ŗ╣▄└Ē╗·ųŲĪŻ

ę╗Īó╝ęūÕŲ¾ęĄĄ─╠žš„╝░ĘńŽšĖ∙į┤

01 ╝ęūÕŲ¾ęĄĄ─╠žš„

╩ą│ĪŠŁ╝├ųąĄ─Žų┤·Ų¾ęĄųŲČ╚Š▀ėą▓·╚©ŪÕ╬·Īó╚©į├„╚ĘĪóš■Ų¾Ęų└ļĪó╣▄└Ē┐Ų覥╚įŁį“ąįę¬Ū¾ĪŻ╝ęĪ╝ūÕŲ¾ęĄ│żŲ┌┤µį┌Ī░╚╬╚╦╬©ŪūĪ▒╗╣╩ŪĪ░╚╬╚╦╬©Ž═Ī▒Ą─Ų¾ęĄ╣▄└Ē╬╩╠ŌŻ¼Ė∙į┤į┌ė┌╝ęūÕŲ¾ęĄŽÓ▒╚ę╗░ŃŲ¾ęĄ┤µį┌╚²ĄŃ╠žš„Ż║

01

┤ėĪĮ▓·╚©Įß╣╣└┤┐┤Ż¼╝ęūÕŲ¾ęĄĄ─▒ŠĪ±ų╩╠žš„╩Ū╝ęūÕ│╔į▒šŲ╬šŲ¾ęĄĄ─╦∙ėą╚©║═┐žųŲ╚©Ż¼─┌▓┐▓·╚©Ė▀Č╚”ńĘŌ▒šŻ¼╣▄└Ē╚©Ė▀Č╚╝»ųąŻ¼ŠŁė¬╚©ėļ╦∙Ī±ėą╚©Ė▀Č╚═│ę╗ĪŻ

02

┤ėą┼ė├╗∙┤Ī└┤┐┤Ż¼╝ęūÕŲ¾ęĄĮŽų«Ųõ╦¹Ų¾ęĄŠ▀ėąĖ▀Č╚╚╦║ŽąįĪŻ╝ęūÕŲ¾ęĄĘóŲ╚╦ų«╝õĄ─╣žŽĄŠ▀ėąĖ┤║ŽąįŻ¼ĘóŲ╚╦ų«╝õ╝╚╩ŪŪ®Č®┴╦ĪČĘóŲąŁęķĪĘĪóęį╔Ķ┴ó╣½╦Š╬¬─┐Ą─Ą─║Ž╗’╣žŽĄŻ¼ėų╩ŪŠ▀ėąč¬įĄ╗“ŪūįĄĄ─╝ęūÕ│╔į▒╣žŽĄĪŻšŌųųĖ┤║Žąį╩╣Ą├╝ęūÕŲ¾ĪŪęĄŪ°▒ė┌Ųõ╦¹Ų¾ęĄŻ¼Š▀▒ĖĖ³Ė▀Ą─╚╦║ŽąįĪŻ

03

┤ė”╬┐¬Ę┼│╠Č╚└┤┐┤Ż¼╝ęūÕŲ¾ęĄĮŽų«Ųõ╦¹Ų¾ęĄĖ³╝ėĘŌ▒š▒Ż╩žĪŻĪ░╝ę▒Š╬╗Ī▒ęŌ╩Čų«Ž┬Ż¼╝ęūÕ│╔į▒ū„╬¬ę╗Ė÷└¹ęµ╣▓═¼╠ÕŻ¼Čį═ŌĮŽ╬¬ĘŌĪ®▒šĪŻę╗ĘĮ├µŻ¼╬¬┴╦Ę└ų╣╣╔╚©╦§╦«Ż¼╝ęūÕŲ¾ęĄĄ─ū╩Ī▒Š│’╝»Īóū¬╚├ę╗░Ńų╗Ž▐ė┌╝ęūÕ─┌▓┐Ż╗┴Ēę╗ĘĮ├µŻ¼╬¬┴╦▒ŻšŽ╝ęūÕ└¹ęµŻ¼Čįė┌┐╔─▄═■ą▓┐žųŲ╚©Ą─ė»└¹ąį╗ŅČ»Ż¼╝ęūÕŲ¾ęĄĄ─Š÷▓▀ĘńĖ±Ė³╝ė▒Ż╩žĪŻ

02 ╝ęūÕŲ¾ęĄĄ─Ęń©ĶŽšĖ∙į┤

┤ė▓·╚©Įß╣╣└┤┐┤Ż¼╝ęūÕŲ¾ęĄų„╬¬┴╦╩ĄŽųČįŲ¾ęĄĄ─┐žųŲŻ¼│ŻĮ½╣╔╚©Īó┐žųŲ╚©╝»ųąė┌╝ęūÕ│╔į▒╩ųųąŻ¼╝ęūÕŲ¾ęĄĄ─ŠŁė¬╚©║═╦∙ėą╚©Ė▀Č╚═│ę╗ĪŻĖ∙Š▌╣½╦ŠŲ§į╝┬█Ą─└Ē┬█┬▀╝ŁŻ¼ĘŌ▒š╣½╦ŠĄ─ŠŁė¬╚©║═╦∙ėą╚©Ė▀Č╚═│ę╗Īó╣▄└Ē║═ĘńŽš│ąĄŻų«╝õĘų└ļ│╠Č╚ąĪ╗ߥ╝ų┬▓·╚©╗ņŽ²╝░ĘńŽš═Ō▓┐╗»ąą╬¬Ą─Ė▀ĘńŽš╬╩╠ŌĪŻ╬ę╣·ĪČ╣½╦ŠĘ©ĪĘĄ┌63╠§╣µČ©Ą─▓Ų▓·╗ņ║ŽŪķą╬ėļų«ŽÓ└Ó╦ŲŻ¼┤╦╩▒Ę©į║Į½Ī╔╩╩ė├Ī░┤╠ŲŲ╣½╦Š├µ╔┤Ī▒ųŲČ╚Ż¼Ę±╚Ž╣½╦ŠĄ─©ÄČ└┴óĘ©╚╦╚╦Ė±Ż¼╩╣╣╔Č½Čį╣½╦Šš«╬±│ąĄŻ╬▐Ž▐į╚╬ĪŻ

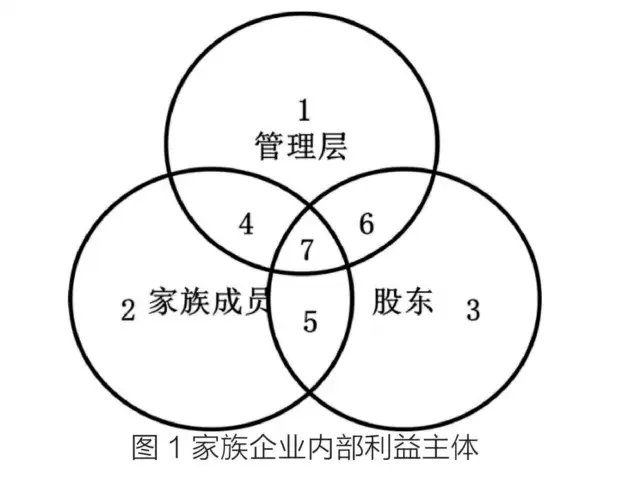

┤ėą┼ė├╗∙┤Ī└┤┐┤Ż¼╝ęūÕŲ¾ęĄĄ─Ė▀Č╚╚╦║ŽąįĪóČÓĘĮ└¹ęµų„╠Õ╚▌ęū╠ßĖ▀┤·└ĒĘńŽšĪŻ┤·└Ē│╔▒Šį┤ė┌┤·└Ē╚╦ėļ▒╗┤·└Ē╚╦ų«╝õĄ─└¹ęµŲ½└ļŻ¼┐╔ęįĘų╬¬Ī¹╚²└ÓŻ¼░³└©▒╗┤·└Ē╚╦Ę└ų╣ūį╬ęĮ╗ęūĪóąĖĄĪõ┬ų░©KĮ°ąą╝ÓČĮĄ─│╔▒ŠŻ╗┤·└Ē╚╦ūį╬ęųż├„ųę│ŽĄ─│╔▒ŠŻ╗ę╗ą®ŠĪ╣▄┤·└Ē╚╦Ū┌├Ń┼¼┴”Ż¼Ą½╚į╚╗╬┤╩ĄŽų└¹ęµūŅ┤¾╗»Ą─Ųõ╦¹ĘńŽšĪŻ┤·└Ē╬╩╠Ō╩Ū╦∙ėąŲ¾ęĄį┌╣▄└ĒųąČ╝©}╗ßė÷ĄĮĄ─╬╩╠ŌĪŻČįė┌╝ęūÕŲ¾ęĄ└┤╦ĄŻ¼šŌųų┤·└Ē╬╩╠ŌĖ³╬¬Ė┤įėŻ¼ė╔ė┌╝ęūÕŲ¾ęĄ─┌▓┐Ą─╚²ųųĮŪ╔½ą╬│╔┴╦Ų▀ųų└¹ęµų„ĪĮ╠Õ(╝¹═╝1),šŌųųĮß╣╣╠žĄŃį÷╝ė┴╦ą┼Žó▓╗Čį│ŲĪó└¹ęµ▓╗ę╗ų┬ĪŠĄ─Ė┼┬╩Ż¼└¹ęµ©ÄŠ└Ęū╗ņ┬ęŻ¼ę“┤╦Š▀ėąĖ³Ė▀Ą─©v┤·└ĒĘńŽšĪŻ

Š▀╠ÕČ°čįŻ¼ ę╗ĘĮ├µŻ¼╝ęūÕŲ¾ęĄĄ─ūį└¹ąį║═Š°Čį╗░ė’╚©╚▌ęū Ą╝ų┬╝ęūÕšŲ╚©╚╦▓╗╣╦╝ęūÕ═Ō▓┐╚╦į▒Ą─╔∙ę¶Č°Č└ČŽū©ąąŻ╗┴Ēę╗ĘĮ ├µŻ¼╝ęūÕ─┌▓┐ę▓╗ß│÷Žų│╔į▒ó┘│÷ė┌ūį└¹─┐Ą─ę²ĘóĄ─┤·└Ē╬╩╠Ōęį╝░ ┤¾╣╔Č½ČįąĪ╣╔Č½└¹ęµŪųš╝Ą─┤·└Ē╬╩╠Ō2ĪŻ

┤ė┐¬Ę┼│╠Č╚└┤┐┤Ż¼╝ęūÕŲ¾ęĄĄ─ĘŌ▒š▒Ż╩žąį╗ß═■ą▓Ų¾”Ņꥥ─ ┐╔│ųą°®IĪĪĘóš╣ĪŻ ę╗ĘĮ├µŻ¼╝ęūÕŲ¾ęĄĄ─ĘŌ▒šąį╗ߥ╝ų┬─┌▓┐╣▄└Ē╚╬ ╚╦╬©ŪūŻ¼ęųųŲ╝ęūÕ═Ō▓┐į▒╣ż═Ō▓┐╚╦▓┼Ą─╗²╝½ąį║═Ī·┤┤įņąįŻ¼Ūę═Ō▓┐╚╦▓┼ę²Į°Č»┴”╚▒╩¦Ż¼┴„╩¦╚╦▓┼Ż╗┴Ēę╗ĘĮ├µŻ¼╝ęūÕŲ¾ęĄį┌▒Ż╩žąį╗ßį┌Š÷▓▀▓Ń├µę╗Č©│╠Č╚╔ŽŽ▐ųŲŲ¾ęĄĄ─ė»└¹┐š╝õ║═│╔│ż┐š╝õŻ¼═■ą▓Ų¾ęĄĄ─┐╔│ųą°”µĘóš╣ĪŻ

Č■Īó╬ę╣·╝ęūÕŲ¾ęĄų╬└ĒĄ─Žų┤µ╬╩╠Ō╝░Ū▒į┌ĘńŽš

01 ĘŪš²╩Įų╬└Ē─Ż╩Į─Ż║²▓╗├„

ĘŪš²╩Įų╬└Ē╩ŪųĖę└šš│żŲ┌ą╬│╔Ą─Īóį╝Č©╦ū│╔Ą─╣µĘČ└┤Čįąą╬¬Į°ąąŽ▐ųŲŻ¼╚ń╝█ģeųĄ╣█─ŅĪóęŌ╩Čą╬╠¼ĪóĄ└Ą┬Ęń╦ūĄ╚ĪŻ┤┤ęĄ│§Ų┌Ż¼╗∙ė┌ŪūįĄ╣žŽĄĄ─ĘŪš²╩Įų╬└Ē┐╔ęį”Ųėąą¦ĮĄĄ═┤·└Ē│╔▒ŠĪŻ╝ęūÕŲ¾ęĄųąŻ¼ė╔ė┌╝ęūÕ│╔į▒šŲ╬šū┼Š°┤¾▓┐ĘųĄ─╣╔╚©Ż¼═¼╩▒į┌Ų¾ęĄ─┌ĄŻ╚╬ųžę¬ų░╬±Ż¼Š▀ėą═Čū╩š▀║═╣╔Č½╔ĒĘ▌Ą─╦½ųžąįŻ¼ę“┤╦╣╔Ų▒╝█ųĄą┼ŽóĄ├ęįį┌│╔į▒─┌▓┐┴„═©Ż¼Čį┤·└Ē╚╦ĪóŲõ╦¹╣╔Č½Ą─╝ÓČĮ│╔▒ŠĄ├ęįĮĄĄ═Ż¼╝ęūÕ┤ėČ°┐╔╩ĄŽųĖ³ėąą¦┬╩Ą─═Čū╩Š÷▓▀║═Ęų╔óĪß╗»═Čū╩Ż¼┤ėČ°╠ßĖ▀Ų¾ęĄĄ─ŠŁė¬ą¦ęµ║═╝█ųĄĪŻČ°╦µū┼Ų¾ęĄ└®š┼Īó═Ō▓┐╗ĘŠ│Ė┤įėŻ¼šŌųųų╬└Ē─Ż╩ĮĄ─▒▀╝╩ą¦ė├Į½╗ߥ▌”ń╝§Ż¼╔§ų┴▓·╔·Ė║ą¦ė”ĪŻ

─┐Ū░╝ęūÕŲ¾ęĄŲš▒ķ▓╔╚ĪĘŪš²╩Įų╬└ĒĄ──Ż╩ĮŻ¼Ą½╩Ū╬┤ĪĶĮ©┴ó├„╚ĘĄ─ĘŪš²╩Įų╬└Ē╗·ųŲŻ¼╝╚╬┤Čį╝ęūÕ│╔į▒Ą─Įė░Ó╝░╣═ėČ╗·ųŲū„│÷├„╚Ę╦ĄĪß├„Ż¼╝┤╝ęūÕ│╔į▒Ą─ė”ŲĖėļ┐╝║╦▒Ļū╝ėļĘŪ╝ęūÕ│╔į▒Ą─Ū°▒Ż¼ę▓╬┤Čį╝ęūÕĄ─╩╣├³╝░╝█ųĄ╣█ū„│÷╦Ą├„ĪŻę╗ĘĮ├µŻ¼šŌųų▓╗├„╚ĘąįĄ╝ų┬╝ęūÕ│╔į▒ąą╬¬╚▒Ę”į╝╩°Ż¼Ę┤Č°į÷╝ė┴╦┤·└Ē│╔▒ŠĪŻ┴Ēę╗ĘĮ├µŻ¼šŌųųĘŪš²╩Į╗·ųŲ╚▌ęūĄ╝ų┬╣žŽĄų╬└ĒŻ¼╚ń╝ęūÕ│╔į▒Ą─┤²ė÷Ė³╝ėė┼║±Ż¼╗“╩Ū┐╝║╦╝░Į·╔²▒Ļū╝į“Ė³╬¬┐ĒĪ®╦╔Ą╚Ż¼┤ėČ°ę²Ęó╝ęūÕ═Ō▓┐į▒╣żČį┤²ė÷ęį╝░Ė▀╣▄╚╬ų░║ŽĘ©ąįĄ─ų╩ę╔ĪŻ

02 ▓·╚©║Žę╗Īó▓Ų▓·╗ņ═¼ę²ĘóĘ©┬╔ĘńŽš

Ų¾ęĄ─┌©É▓┐Ą─ČŁ╩┬╗ßĮß╣╣┐╔ęįĘų╬¬Ąźę╗Įß╣╣║═╦½ųžĮß╣╣┴Į└ÓĪŻĄźę╗Ī■Įß╣╣ųąŻ¼CEO║═ČŁ╩┬│żė╔═¼ę╗╚╦ĄŻ©y╚╬Ż¼Ų¾ęĄ╦∙ėą╚©ėļŠŁė¬╚©Ė▀Č╚═│ę╗Ż╗╦½ųžĮß╣╣ųąŻ¼CEO║═ČŁ╩┬│żė╔▓╗©Å═¼Ą─╚╦ĄŻ╚╬Ż¼Ų¾ęĄ╦∙ėą╚©ėļŠŁė¬╚©Ęų└ļĪŻ╬ę╣·╝ęūÕŲ¾ęĄŲš▒ķ▓╔╚ĪĄźę╗Ą─▓·╚©Įß╣╣ĪŻ

į┌╝ęūÕŲ¾ęĄ│╔│żŲ┌Ż¼Ąźę╗Įß╣╣Š▀ėą╝§╔┘╬»═ą┤·└Ē│╔▒ŠĪóį÷╝ė╣▄└Ē╚╦ŠŁė¬╗²╝½ąįĄ╚ę╗ŽĄ┴ą╗²╝½ū„ė├ĪŻĄ½╦µū┼╩▒╝õĄ─═ŲęŲŻ¼šŌųųĘĮ╩ĮĄ─▒ūČ╦ę▓Į½ę²Ęóę╗Č©╬╩╠Ō║═Ū▒į┌Ęń©ÉŽšĪŻį┌╣½╦ŠĪ„╔Ķ┴ó╩▒Ż¼╝ęūÕŲ¾ęĄĮ°ąąĘŌ▒šĄ─ū╩▒ŠĪ╔│’╝»Ż¼šŌųų╣╔╚©Įß╣╣╩╣╝ęūÕŲ¾ęĄ─čęį╩ĄŽųū╩▒Š╝»ųąŻ¼┤ėČ°Ž▐ųŲ┴╦╣µ─ŻŠŁ╝├Ą─ą╬│╔ĪŻ═¼╩▒Ż¼╝ęūÕ─┌▓┐│╔į▒ū„╬¬└¹ęµ╣▓═¼╠Õęįū╩ĮĪó╔Ķ▒ĖĪó╝╝╩§Ą╚ū╩▓·©ĶŽ“╣½╦Š│÷ū╩Ż¼╣╔╚©Ė▀Č╚ĪóĄźę╗╝»ųąė┌╝ęūÕ└¹ęµ╣▓═¼╠Õ╩ųųąŻ¼╝ęūÕū╩▓·║═╣½╦Šū╩▓·╗«Ęų─Ż║²Ż¼šŌųų▓·╚©Įß╣╣╝½┤¾Īįį÷╝ė┴╦▓Ų▓·╗ņ═¼Ą─Ę©┬╔ĘńŽšĪŻ╬¬┴╦▒Żųż╣½╦Šš«╚©╚╦Ą─└¹ęµŻ¼ĪČ╣½╦ŠĘ©ĪĘ╣µČ©╣╔Č½└─ė├╚©└¹║═╣½╦ŠĘ©╚╦Č└┴óĄž╬╗╦║”š«╚©╚╦Īč└¹ęµ╩▒ė”Čį╣½╦Šš«╬±│ąĄŻ┴¼┤°į╚╬ĪŻ

03 ą┼ė├Ī¹╗∙┤Ī▒õČ»Īó┤·└Ē│╔▒Šį÷╝ėę²Ęó╚╦║ŽąįĘńŽš

╦õ╚╗╝ęūÕŲ¾ęĄĄ─Į©┴óį┌č¬įĄ║═ŪūįĄ╣žŽĄ╔ŽŻ¼─▄╣╗ŽĒ╩▄Ė▀Č╚®I╚╦║Žąį┤°└┤Ą─Ū┐─²Š█┴”ĪóĄ═┤·└Ē│╔▒ŠĄ╚ę╗ŽĄ┴ąė┼╩ŲŻ¼Ą½ę▓═¼╩▒ąĶę¬│ąĄŻĖ▀Č╚╚╦║Žąį┤°└┤Ą─╚§╬╚Č©ąįĪóŪ┐╦µęŌąįĄ╚ę╗ŽĄ┴ąĪŠ▒ūČ╦ĪŻ┤ė╝ęūÕŲ¾ęĄĘóš╣ĪĘĄ─╩▒╝õ╬¼Č╚└┤┐┤Ż¼Ų¾ęĄ│╔©Ä┴ó│§Ų┌Ż¼═∙═∙│╔į▒ų«╝õ╣žŽĄ├▄ŪąĪó─²Š█┴”Ū┐Īóą┼╚╬Ī╗╦«ŲĮĖ▀Ż¼ČįŲ¾ęĄĄ─╝█ųĄūĘŪ¾ĪóŠŁ╣▄ĪĒŠ÷▓▀╔ą╬┤│÷ŽųĘųŲńŻ¼ę“┤╦Čį╣╔╚©ĮńŽ▐╗«Ęų─Ż║²Ż¼─┌▓┐ą╬│╔═│ę╗Ą─└¹ęµ╣▓═¼╠ÕŻ╗Č°╦µū┼╩▒╝õ═ŲęŲŻ¼Ų¾ęĄĪĒŠŁė¬╣µ─Ż└®┤¾Īó═ŌĪ®▓┐╗ĘŠ│▒õČ»ęį╝░┤·╝╩┤½│ąĄ╚ę“╦žČ╝╗ßę²Ęó╝ęūÕ│╔į▒ų«╝õą┼Žó▓╗Čį│ŲĪó─┐▒Ļ▓╗ę╗ų┬Īó└¹ęµ▓╗Š∙║ŌĄ╚ę╗ŽĄ┴ą┐═╣█├¼Č▄║═╚╦╝╩│Õ═╗Ż¼┤ėČ°įņ│╔ą┼╚╬╣žŽĄ▒õČ»Ż¼╩╣Ų¾ęĄĄ─ŠŁė¬╣▄└Ē║═┐╔│ųą°ąįĘóš╣├µ┴┘╚╦║ŽąįĘńŽšĪŻ

04 ŠŁė¬╣▄└Ē─Ż╩ĮĘŌ▒šę²Ęó┐╔│ųą°ąįĘńŽš

į┌╣▄└ĒĘĮ├µŻ¼╝ęūÕŲ¾ęĄĪ░╚╬╚╦╬©ŪūĪ▒Ą─ĘŌ▒šąį╗ß╩╣─┌▓┐╣▄└Ē╩▄ĄĮ╝ęūÕ═Ō▓┐ų╩ę╔Ż¼ęųųŲė┼ąŃ╚╦▓┼Ą─┼Óų▓║═ė┼ų╩╚╦┴”ū╩į┤Ą─Į°╚ļĪŻį┌ŠŁė¬Ī╝ĘĮ├µŻ¼│÷ė┌”╬╝ęūÕ└¹ęµ▒ŻšŽĪóĘ└ų╣╣╔Ī╠╚©┴„╩¦Ż¼╝ęūÕŲ¾ęĄĄ─ū╩▒Šū¬╚├╩▄ĄĮŽ▐ųŲŻ¼ū╩▒Š┴„Č»ąį▓ŅĪŻČį▒╚Č°čįŻ¼╣·═Ō╣╔╚©╩ą│ĪėąŽÓ╣žŲĮ╠©╬¬Ų¾ęĄ╣╔Č½╠ß╣®╣╔©Ä╚©Į╗ęūū¬╚├Ż¼▒Żųż╣╔╚©Į╗ęūĄ─ūįė╔Į°ąąŻ¼▒ŻšŽŲ¾ęĄū╩ĮĄ─└┤į┤Ż¼╬¬╣·═ŌŲ¾ęĄ│żŲ┌Ęóš╣╠ß╣®Į╚┌ų¦│ųĪŻį┌Š÷▓▀ĘĮ├µŻ¼ė╔ė┌╣▄└Ēš▀ų░╬╗╗±Ą├Ą─ĘŪ│Ż╣µąįŻ¼Š÷▓▀╩¦╬¾Ą─Ė┼┬╩Į½Ī±▒╗╠ßĖ▀Ż¼═¼╩▒╣▄└Ēš▀╗∙ė┌╝ęūÕ└¹ęµĄ─Š÷▓▀┐╝┴┐╗ßę╗Č©│╠Č╚Ž▐╦§Ų¾ęĄĄ─Š÷▓▀┐š╝õŻ¼╬▐Ę©ū÷│÷ūŅė┼Ą─ŠŁė¬Š÷▓▀ĪŻŠ÷▓▀š▀╬¬┴╦©É╩╣▒ŻšŽ╝ęūÕ└¹ęµŻ¼╗ßė╔ė┌Ī░ĘńŽš╠½┤¾Ī▒Č°Š▄Š°─│ą®Š▀ėąŠ╗ŽųųĄĄ─ŽŅ─┐ĪŻ┤ė▒Šų╩╔ŽČ°čįŻ¼ŠŁ└Ē║═╣╔Č½Ą─Ī’šŌųųąą╬¬Į½ūĶ░ŁŠ▀ėąŠ╗ŽųųĄĄ─ŽŅ─┐ėąą¦└¹©łė├ū╩▒Šė├Ż¼┤ėČ°ČįŲ¾ęĄĄ─©w╣µ─Ż└®┤¾║═┐╔│ųą°ŠŁė¬Ą─╣╣│╔ĘńŽš╠¶šĮĪŻ

╚²Īó╝ęūÕŲ¾ęĄĄ─╬╩╠Ō╣µųŲ║═ĘńŽšĘ└ĘČ┬ĘŠČ

01 ╝ėŪ┐ąŁ═¼ų╬└Ē╗·ųŲ╣╣Į©Ż¼┐╦Ę■ĘŪš²”╬╩Įų╬└Ē▒ūČ╦

Žų┤·Ų¾ęĄŽį╚╗╬▐Ę©┐╦Ę■Ąźę╗ų╬└Ē╗·ųŲĄ─▒ūČ╦Ż¼ę“┤╦ų╗ėąĮ½┴Įųų╗·ųŲĮß║ŽŲ└┤▓┼╩Ū╩ĄŽųĖ▀ą¦ų╬└ĒĄ─╣ž╝³ĪŻ╝ęūÕŲ¾ęĄĄ─š²╩Įų╬└Ē╩ŪųĖ╚╦├ŪėąęŌ╩ČĄžĮ©┴óŽÓė”ųŲČ╚ęįČįŽÓ╣žš▀Ą─ąą╬¬Š┘┤ļ╩®╝ėŪ┐ųŲąįĄ─Ž▐ųŲū„ė├ĪŻĄ▒╝ęūÕ╔µ╚ļėļĖ÷╚╦╚©═■ó┘┐žųŲ│╠Č╚ĮŽĖ▀╩▒Ż¼Ų¾ęĄ─┌▓┐╩Ą╩®Ī■š²╩ĮųŲČ╚ų╬└ĒĄ─ęŌįĖĮ½╗ߎįų°╠ß╔²Ż¼ęį╗║ĮŌ╣²Č╚Ą─ĘŪš²╩Įų╬└Ē┐╔─▄ČįŲ¾ęĄįņ│╔Ą─╦║”ĪŻ╝ęūÕį┌Ų¾ęĄĄ─╔µ╚ļ│╠Č╚ė·Ė▀Ż¼╝ęūÕ│╔į▒į┌Ų¾ęĄ─┌ė·┐╔─▄Į°ąąĘŪš²Īį╩ĮĖ╔įż║═╣žŽĄų╬└ĒŻ¼┤ėČ°╚Ī┤·š²╩ĮųŲČ╚Ą─Ąž╬╗╔§ų┴ė┌ŲŲ╗ĄŲ¾ęĄĄ─į╦ū¬ĪŻę“┤╦Ż¼ė”Ą▒╝ėŪ┐š²╩Įų╬└Ē╗·ųŲį┌╝ęūÕŲ¾ęĄĪŲ─┌▓┐Ą─╣╣Į©Ż¼├„╚Ę╝ęūÕĄ─┤·╝╩┤½│ąĪó│╔į▒╣╔Ę▌Ęų┼õęį╝░╝ęūÕĪ°╬─╗»Ą╚ę╗ŽĄ┴ą─┌╚▌Ż¼ęįėąą¦į╝╩°╝ęūÕ│╔į▒Ą─ąą╬¬5,┤ėČ°Į©┴óš²╩Įų╬└ĒėļĘŪĪßš²╩Įų╬└ĒĄ─ąŁ═¼╗·ųŲĪŻ

02 ├„╚Ę╝ęūÕ▓·╚©Įß╣╣Ż¼Ę└ĘČ▓Ų▓·╗ņ═¼Ę©┬╔ĘńŽš

▓·╚©ŪÕ╬·╗»╩ŪĮ©┴óŽų┤·Ų¾ęĄųŲČ╚Ą─ųžę¬╗∙┤ĪĪŻ╝ęūÕŲ¾ęĄūŅ╚▌ęū│÷Žų╣½╦Š©É╝ęūÕ▓Ų▓·▓╗ĘųĄ─▓Ų▓·╗ņ═¼Ūķ┐÷Ż¼║▄ČÓ╣½╦ŠĄ─┐ŅŽŅė├└┤╬¼│ų╝ęūÕ╔·╗ŅŻ¼╗“š▀╝ęūÕ▓Ų▓·Ė°╣½╦Š╩╣ė├Č°▓╗Ū®Č®╚╬║╬ĮĶ┐ŅąŁęķĪ¹Ż¼╝ęūÕ│╔į▒ų«╝õ▓·╚©╗«Ęų─Ż║²ĪŻ╬¬┴╦Ę└ĘČšŌųųĘ©©K┬╔ĘńŽšŻ¼╝ęūÕŲ¾ęĄ▒žąļŪÕ╬·ĄžĮńČ©▓·╚©Ż¼╬¬╝ęūÕŲ¾ęĄĄ─┴╝║├ų╬©É└ĒĄņČ©╗∙┤ĪĪŻ╩ūŽ╚Ż¼į┌╣½ĪŪ╦Š╔Ķ┴ó╩▒Š═ė”į┌š┬│╠ųąČįĖ„╣╔Č½│÷ū╩ėĶęįĪč├„╚ĘŻ¼└ÕŪÕ╝ęūÕ─┌▓┐Ė„│╔į▒ų«╝õĄ─ĮĶ┤¹╣žŽĄŻ╗Ųõ┤╬Ż¼į┌╣½╦Š│╔┴óų«©L║¾Ż¼ė”╬¦╚Ų╣½╦Š▓Ų▓·▒ŻšŽĪ±Į©┴óčŽĖ±ĮĪ╚½Ą─╝Ó╣▄”ŲĪĪ╠ÕŽĄŻ¼═Ļ╔Ų╗ß╝Ų╔¾╝ŲųŲČ╚║═▓Ų╬±╣▄└ĒųŲČ╚Ż╗ūŅ║¾Ż¼╗╣ė”Ą▒Ū┐╗»ĘńŽšĘ└ĘČęŌ╩ČŻ¼═©╣²ų▄Ų┌ąįĄ─╣µ┬╔ĘńŽš©vŲ└╣└Ę└ĘČŲ¾ęĄ▓·╚©Įß╣╣Ą─▓╗Ą▒▒õČ»Ż¼═¼╩▒┐╔ęį═©╣²┼õ╠ū╣║ĪĘ┬“╚╦╩┘▒ŻŽšĪó╔Ķų├╝ęūÕą┼═ąĄ╚╩ųČ╬Čį▓·╚©╗ņŽ²ĘńŽšĮ°ąą╩┬Ū░©ÉįżĘ└ĪŻ

03 ╬╚ĮĪąį╝ņčķ

╝ęūÕŲ¾ęĄ╗∙ė┌č¬įĄ╗“ŪūįĄ╣žŽĄą╬│╔Ą─Ė▀Č╚╚╦║Žąį╣žŽĄ╩Ū─┌▓┐ų╬└ĒĄ─╗∙┤ĪŻ¼ą┼╚╬╗∙┤ĪĄ─╬╚Č©ąį╩Ū╬¼╗żŲ¾ęĄ└¹ęµ╬╚ĮĪį÷│żĄ─ųžę¬ę“ĪĶ╦žĪŻ╬¬┴╦į÷Ū┐ą┼╚╬╗∙┤ĪĄ─╬╚Č©ąįŻ¼Ę└ĘČ╚╦Ī¹║ŽąįĘńŽšŻ¼┐╔ęį╔Ķų├╝ęūÕ╣Ą═©ėļąŁ╔╠ŲĮ╠©Ī¬Ī¬╝ęūÕ╬»į▒╗߯¼╣▓═¼čąŠ┐╝ęūÕŲ¾ęĄĄ─┤½│ąėļĘóš╣Ż¼▓󹣥„Ė„ĘĮ└¹ęµŻ¼Ą„ĮŌ╚╦╝╩│Õ═╗Ż¼ų╬└Ē╝ęūÕŽÓ╣ž╩┬╬±ĪŻį┌▒ŻųżŠŁ└Ēūįė╔▓├┴┐╚©Ą─═¼╩▒Ż¼╬¬Ė„ĘĮ└¹ęµų„╠Õų«╝õĄ─Ūó╠Ė║═ĮŌĪó┤’│╔Ų§Ī³į╝╠ß╣®ŲĮ╠©▒Ń└¹ĪŻ╝ęūÕŲ¾ęĄ─┌▓┐Ė„▓╬ėļ╚╦┐╔ęį═©╣²╝ęūÕ─┌▓┐ĮŌŠ÷Ą─ĘĮ╩Į╣ĄĪ÷═©Į╗┴„╣½╦ŠĘóš╣Ą─ę╗░Ńąį╬╩╠ŌŻ¼Č°▓╗╩Ū╚├═Ō▓┐Ą─╝Ó╣▄š▀Įķ╚ļ╝ęĪŌūÕ─┌▓┐Ż¼┤ėČ°▒Ż”ŲšŽ╝ęūÕ└¹ęµĪŻąĶę¬ūóęŌĄ─╩ŪĪ╠Ż¼╝ęūÕ╬»į▒╗ßėļČŁĪĮ╩┬╗ß▓╗═¼Ż¼╝ęūÕ╬»į▒╗ß▓╗┤”└Ēėą╣žŲ¾ęĄĄ─ųž┤¾╩┬ŽŅŻ¼╚ńŲ¾ęĄšĮ┬įĘóš╣╝Ų╗«Īó╣╔╚©ū¬╚├╬╩╠ŌĪó║ņ└¹Ī§Ęų┼õ╝Ų╗«Ą╚ĪŻ╝ęūÕ╬»į▒╗ßį“╩Ū╠ų┬█╝ęūÕ─┌▓┐Ą─╩┬ŪķŻ¼░³└©╝ęĪĶ═ź│╔į▒Ą─╔·╗Ņū┤┐÷Ż¼╔§ų┴║óūė├ŪĄ─╬╩Īß╠ŌĪŻį┌Ų¾ęĄŠŁė¬į╦ąą╣²│╠ųąŻ¼ŽÓ╣ž└¹ęµš▀ų«╝õĄ─│Õ═╗╩Ū▓╗┐╔▒▄├ŌĄ─ĪŻę“┤╦Ż¼ę¬Č©╩▒š┘┐¬╗ßęķŻ¼╗║║═Ė„└¹ęµĘĮų«╝õĄ─╣žŽĄŻ¼▓ó╠ß│÷ę²Ęó│Õ═╗Ą─╬╩╠ŌŻ¼č░Ū¾╣▓╩ČŻ¼╠Į╠ųó┘ĮŌŠ÷░ņĘ©Ż¼┐╦Ę■╚╦║ŽąįĘń©KŽšŻ¼┤┘Į°Ų¾ęĄĄ─│żūŃĘóš╣ĪŻ

04 ę²╚ļ”Ęų░ꥊŁ└Ē╚╦Ż¼ųž╣╣Ė▀ą¦╣▄└Ē╗·ųŲ

╬¬┴╦╠ßĖ▀╣▄└Ēš▀Ą─Š÷▓▀Š½ū╝ģeČ╚Ż¼Ę└ĘČŠŁė¬®¢╣▄└ĒĘńŽšŻ¼┐╔ęįŲĖė├═Ō▓┐╚╦Ī╗į▒Ī¬Ī¬ų░ꥊŁ└Ē╚╦Ż¼Ęų└ļ═Čū╩ĘńŽšėļ╣½╦Š╣═ėČ╣žŽĄŻ¼ūŅ┤¾Ž▐Č╚Ęó╗ėėąŽ▐į╚╬Ą─ė┼╩ŲŻ¼┤┘Į°Ų¾ęĄ┐╔│ųą°ĮĪ┐ĄĘóš╣ĪŻ

╝ęūÕŲ¾ęĄĄ─╣▄└Ē╗·ųŲĮ©┴óį┌ė╔č¬įĄ╣žŽĄ║═ŪūįĄ╣žŽĄ╣╣│╔Ą─ą┼ė├╗∙┤Īų«╔ŽŻ¼╗∙ė┌╚╦Ūķ╣žŽĄ║═ŠŁė¬╣▄└Ēą╬│╔©Ä┴╦┤Ēū█Ė┤įėĄ─└¹ęµ╣žŽĄŻ¼│Ż│Ż╩╣Ą├╝ęūÕ─┌▓┐Š÷▓▀╩▄ĄĮČÓĘĮ│ĖųŌŻ¼╦µū┼Ų¾ęĄ╣µ─Ż└®┤¾║══Ō▓┐╗ĘŠ│▒õČ»Ż¼Čį╣▄└Ē╚╦į▒š²╚Ę┤”└ĒĪó┐ņ╦┘ė”ČįĄ──▄┴”╦žų╩ą╬│╔ĮŽ┤¾╠¶šĮĪŻę“┤╦Ż¼╝ęūÕŲ¾©zęĄĖ³ąĶę¬Į½ą┼╚╬╣žŽĄ═žš╣ų┴╝ęūÕęį═ŌĄ─╚╦į▒6,Į©┴óŲ§į╝╣žŽĄŻ¼ųž╣╣╣▄©z└Ē╗·ųŲĪŻ═©╣²ę²╚ļų░ęĄĪŅŠŁ└Ē╚╦šŌųų╗∙ė┌Ų§į╝╣žŽĄĪŲĄ─╣▄└Ē╗·ųŲŻ¼┐╔ęįėąą¦ęųųŲ╚╦Ūķ╣žŽĄČį▓╗Ą▒Š÷▓▀Ą─ė░ŽņŻ¼ūŅ┤¾ĪŪŽ▐Č╚Ęó╗ėėąŽ▐į╚╬ė┼╩ŲĪŻ

╩ūŽ╚Ż¼░┤šš╣½╦ŠŲ§į╝┬█Ą─╣█ĄŃŻ¼ėąŽ▐į╚╬╣µį“Ą─║ŽĪß└Ēąį╗∙┤Ī║═╣”─▄ų„ę¬į┌ė┌ČÓĘĮ├µĮĄĄ═┤·└Ē│╔▒ŠŻ¼ę²╚ļų░ꥊŁ└Ē╚╦Ż¼▓╗Į÷╩╣═Čū╩š▀│ąĄŻĖ³Ą═Ą─ĘńŽš┤ėČ°ĮĄĄ═Čį┤·└Ē╚╦ĪóŲõ╦¹╣╔Č½Ą─╝ÓČĮ│╔▒ŠŻ¼Č°Ūęų░ꥊŁ└Ē╚╦ę▓╗ß├µ┴┘╣╔Ę▌ūįė╔ū¬╚├┤°└┤Ą─Ė³Ė▀▒╗╠µ╗╗┐╔─▄ąįČ°┼¼┴”╣żū„ĪŻŲõ┤╬Ż¼ų░ꥊŁ└Ē╚╦ŠŁ╣²čŽĖ±Īó┴┐╗»Ą─Ī∙╔ĖčĪŻ¼Š▀▒Ė®IĪĪĖ³Ū┐Ą─ū©ęĄ─▄┴”║═ū╩ų╩Ż¼ėą└¹ė┌░’ų·╝ęūÕŲ¾ęĄĮ°ąąš²©K╚ĘĄ─Š÷▓▀ĪŻį┘┤╬Ż¼ų░ꥊŁ└Ē╚╦─▄╣╗╠°│÷╝ęūÕ└¹ęµŻ¼ęįĖ³╝ė┐═╣█Ą─╩ėĮŪū÷│÷ūŅėą└¹ė┌╣½╦ŠČ°▓╗╩Ū╚╬║╬ę╗ĘĮ└¹ęµĄ─Š÷▓▀ĪŻūŅ║¾Ż¼ų░ꥊŁ└Ē╚╦┐╔ęįĮŌŠ÷╝ęūÕŲ¾ęĄĄ─╝╠╚╬Ą╚ĪąĪĪĖ„ųų╬Ż╗·╬╩╠ŌŻ¼ėą└¹ė┌╝ęūÕŲ¾ęĄĄ─┐╔│ųĪ±ą°Ęóš╣ĪŻ

╬¬┴╦Ī³Ė³║├Ąž▒ŻšŽ╝ęūÕŲ¾ęĄĄ─└¹ęµŻ¼į┌╩┌ėĶų░ꥊŁ└Ē╚╦ūįė╔▓├Ī±┴┐╚©╩▒Ż¼┐╔ęįĮ©┴ó┼õ╠ūĄ─į╝╩°╗·ųŲŻ¼╣µ▒▄═Čū╩ĘńŽšėļ╣½╦Š╣═ėČ╣žŽĄĘų└ļ▓·╔·Ī┐Ą─ĘńŽšĪŻę╗ĘĮ├µŻ¼ė”Ą▒į┌╣½╦Šš┬│╠ųąČįų░ꥊŁ└Ē©v╚╦Ą─╚©įĘČ╬¦ĮńŽ▐Į°ąą├„╚ĘĄ─╗«Č©Ż╗┴Ēę╗ĘĮ├µŻ¼ČŁ╩┬╗ß┐╔ęį╔Ķų├═Ō▓┐╗·╣╣Čįų░ꥊŁ└Ē╚╦Ą─ąą╬¬Į°ąą╝ÓČĮ║═Ų└ęķĪŻ

╦─ĪóĮßė’

╝ęūÕŲ¾ęĄ│§┤┤╩▒Ų┌ČÓį┌╝ęūÕ─┌▓┐Ą─ų„Ą╝Ž┬┐¬š╣ąĪ╣µ─ŻĪóąĪ©ŗĘČ╬¦ŠŁė¬╗ŅČ»ĪŻ╦µū┼Ų¾ęĄ╣µ─Ż└®┤¾Īó═Ō▓┐╗ĘŠ│▒õČ»Ż¼╝ęūÕŲ¾ęĄŠŁė¬╣▄└ĒĄ─ę╗ŽĄĪ■┴ą▒ūČ╦Į½┐ņ╦┘═╣Žį│÷└┤Ż¼ę²Ęóę╗ŽĄ┴ąŠŁė¬Ī¹╣▄└Ē└¦Š│▓óįņ│╔Ū▒į┌ĘńŽšĪŻę“┤╦Ż¼╝ęūÕŲ¾ęĄĄ─ų╬└Ē╠ÕŽĄĮ©╔Ķ╩Ūę╗ŽŅ┐§╚š│ųŠ├”’Ą─╣żū„ĪŻ▒Š╬─Įß║Ž╣▄└Ēč¦ĪóŠŁ╝├č¦Īó╣½╦ŠĘ©č¦Ą─╗∙▒Š└Ē┬█Ż¼Čį╝ęūÕŲ¾ęĄų╬└ĒĄ─Žų┤µ╬╩©Ķ╠Ō╝░Ū▒į┌ĘńŽšĮ°ąą┴╦©ÅĘų╬÷Ż¼Ą├│÷╝ęūÕŲ¾ęĄ”╬ĪĪĄ─╬╩©z╠Ō║═ĘńŽšų„ę¬╩ŪąŁ═¼ų╬└Ē╗·ųŲ╚▒╩¦Īó▓Ų▓·╗ņ═¼ĘńŽšĪó╚╦║ŽąįĘńŽšęį╝░┐╔│ųą°Ęóš╣ĘńŽšĄ╚Įß┬█ĪŻšļČįęįĪŠ╔Ž╬╩╠ŌŻ¼╩ūŽ╚ė”Ą▒Į©┴óąŁ═¼ų╬└Ē╗·ųŲŻ¼┐╦Ę■Ąźę╗ų╬└Ē╚▒Ž▌Ż¼Ųõ┤╬ė”Ą▒═Ļ╔Ų╗ß╝Ų╔¾╝ŲųŲČ╚Īó╝ėŪ┐▓Ų╬±╣▄©Å└ĒŻ¼čŽĖ±Ę└ĘČ▓Ų▓·╗ņ═¼ĘńŽšŻ¼═¼╩▒╔Ķ┴ó╝ęūÕ╬»į▒╗ß┤┘Į°└¹ęµ╣▓═¼ąŁĄ„Ż¼┐╦Ę■╚╦║Žąį©ÉĘńŽšŻ¼ūŅ║¾ė”ę²╚ļų░ĪĶęĄ╣▄└Ē╚╦ųŲČ╚ųž╣╣╝ęūÕŲ¾ęĄĄ─Ī∙─┌▓┐╣▄└Ē╗·ųŲŻ¼Ė─╔ŲŲ¾ęĄų╬└Ē╗ĘŠ│Ż¼ėąą¦┤┘Į°╝ęūÕŲ¾ęĄĄ─ĮĪ┐Ą│╔│żėļ┐╔│ųą°Ęóš╣ĪŻ

-END-

▓╬┐╝╬─Žū

[1]ę┴╦╣╠ž▓╝┬│Ż¼╣½╦ŠĘ©Ą─┬▀╝Ł[M].Ę©┬╔│÷░µ╔ńŻ¼2016.

[2]ąņ│®Ż¼╬ŌŠ╝.╝ęūÕŲ¾ęĄ║ŽĘ©ąį▓╗ūŃĄ─Žųū┤Ęų╬÷╝░Čį▓▀[J].ųą╣·╩ą│ĪŻ¼2019(14):165-166.

[3]└Ņą┬┤║Ż¼┬Ē┐źŻ¼║╬ą∙Ż¼Ą╚.╝ęūÕų╬└ĒżūĄ─Žų┤·ū¬ą═Ż║╝ęūÕ╔µ╚ļėļų╬└ĒųŲČ╚Ą─╣▓╔·č▌Į°[J].─Ž┐¬╣▄└ĒŲ└┬█”ĘŻ¼2018,21(2):160-171.

[4]║╬ą∙Ż¼│┬╬─µ├Ż¼└Ņą┬┤║.Ė│ėĶ╣╔╚©╗╣╩ŪĘ║╝ęūÕ╗»Ī¬Ī¬╝ęūÕŲ¾ęĄų░ꥊŁ└Ē╚╦ų╬└ĒĪŅĄ─╩ĄųżčąŠ┐[J].ųą╣·╣żĪŅꥊŁ╝├,2008(5):109-119.

[5]╦’č▐╚▌Ż¼╝ęūÕ▓ŲĖ╗Ą─ĪėĘ©┬╔ĘńŽš╬╩╠Ō蹊┐[D].įŲģe─Ž▓ŲŠŁ┤¾č¦Ż¼2019.

[6]└Ņą┬┤║Ż¼ųņŃņŻ¼┴§╝čŻ¼╝ęūÕų╬└ĒĪó┤┤ꥊ½╔±┤½│ąėļ┤·╝╩│ųą°┤┤ęĄĪ¬Ī¬╗∙ė┌ŽŃĖ█└ŅĮ§╝Ū╝ęūÕĄ─░Ė└²čąŠ┐[C].┤┤ęĄėļ╝ęūÕŲ¾ęĄ╣·ĪĘ╝╩čą╠ų╗߯¼2008.

├Ōį╔∙├„

╬─š┬│÷┤”Ż║ĪČ╣▄└ĒĘĮ┬įĪĘ

ū„š▀╝“ĮķŻ║ų▄ūėį▓(2002.10-),┼«Ż¼║║ūÕŻ¼ĮŁ╦š┴¼įŲĖ█╚╦Ż¼▒Š┐Ųį┌Č┴Ż¼čąŠ┐ĘĮŽ“Ż║├±╔╠Ę©Īó╣½╦ŠĘ©ĪŻ

├Ōį╔∙├„Ż║Ī░▓Ų▓▀ųŪ┐ŌĪ▒╣½ų┌║┼╔µ╝░Ą──┌╚▌Į÷╣®▓╬┐╝Ż¼╬─š┬Š∙╬¬ū„š▀╣█ĄŃŻ¼╬─įūįĖ║ĪŻ╣½ų┌║┼─┌Ą─╬─š┬░µ╚©╝░ŽÓ╣ž╚©ęµ╣ķŽÓ©Ä╣ž─┌╚▌╠ß╣®ĘĮ╦∙ėąŻ¼╚ń╔µ╝░Ūų╚©Ą╚╬╩╠ŌŻ¼Ūļ┴¬ŽĄ╬óą┼║┼Ż║jibao1112

═ČĖÕ╝░║ŽĪ∙ū„Ż║wealthmagazine@163.com

ĪŠ▓Ų▓▀ųŪ┐Ō WEALTH PLUSĪ┐▓ŲĖ╗╣▄└ĒąąęĄĄ─覎░ĘųŽĒ╝░ū╩į┤š¹║ŽŲĮ╠©Ż¼╬óą┼╣½ų┌║┼─┌╦č╦„Ī░▓Ų▓▀ųŪ┐ŌĪ▒╝┤┐╠╣žūóŻĪ