╚½Ū“╝ęūÕ░ņ╣½╩ęĄ─═Čū╩▓▀┬įėļ═Čū╩Ų½║├╩Ū╩▓├┤Ż┐

ųŪ┐ŌĄ╝ė’

į┌2023─ĻĮ╚┌╩ą│Ī│ųą°╔ŽąąĪóŠŁ╝├┐ųĮ½╦ź═╦ĄŻėŪĄ─▒│Š░Ž┬Ż¼ąĒČÓ╝ęūÕ░ņ╣½╩ę▒╚═∙─ĻĖ³ųž╩ė╝ė┐ņĄ„š¹Ųõū╩▓·┼õų├Ż¼▓╔╚ĪĪŲ┴╦Ę└ė∙ąįėļ╝ė┤¾ĘńŽšŲ½║├▓óųžĄ─▓▀┬įĪŻšļČį┤╦▒│”žŠ░Ż¼╗©Ųņę°ąąČį╚½Ū“╝ęūÕ░ņ╣½╩ęĮ°ąą┴╦Ą„čąĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ą„čąųą│¼╣²ę╗░ļĄ─╝ęūÕ░ņ╣½ĪĮ╩ę╩▄Ę├š▀▒Ē╩Š╝ė┤¾┴╦╣╠Č©╩š”╬ęµ┼õų├Ż¼38%Ą─╩▄Ę├š▀į÷╝ė┴╦╦Į─╝╣╔╚©┼õų├Ż¼┴Ēėą38%╩▄Ę├š▀Ž„╝§┴╦╣½─╝╣╔╚©┼õų├ĪŻšŌ▒ĒĪ■╩Š╝ęūÕ░ņ╣½╩ꥄš¹┴╦ęį═∙│Ż╝¹Ą─═Čū╩Ī§ĪĪ─Ż╩ĮŻ¼╝┤ū┼č█│żįČĪó▓┐╩─═ą─ū╩▒Š▓óĮ°ąą▒▀╝╩Č╠Ų┌Ą„š¹ĪŻ

╚½Ū“ū▄└└

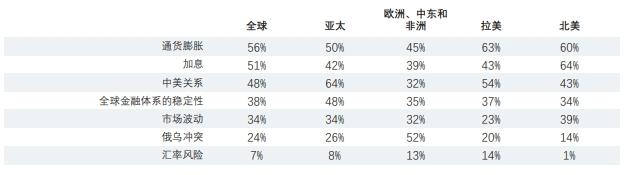

į┌Į╚┌╩ą│Ī║═║Ļ╣█ŠŁ╝├ĘĮ├µŻ¼╝ęūÕ░ņ╣½╩ęĄ─Ū░╚²┤¾╣žŪą”ŲĪĪ╬¬═©╗§┼“š═ (56%) Īó╝ėŽó(51%) ║═ųą├└╣žŽĄ (48%) ĪŻĄ½Ū░Ī¶╩÷╚²ŽŅĄ─Ž╚║¾┼┼ą“ę“ĄžŪ°Č°ęņŻ¼▒▒├└ (64%) Ą─╩ūę¬╣žŪą╩Ū╝ėŽóŻ¼┼Ęų▐║═ųąČ½ (52%) Ą─╩ūę¬╣žŪą╩ŪČĒ╬┌ĪŌ│Õ═╗Ż¼čŪ╠½ (64%) ╩Ūųą”Ę├└╣žŽĄŻ¼└Ł├└(63%) ╩Ū═©╗§┼“š═ĪŻ

ė╔ė┌Ųš▒ķįż▓ŌĄ─ŠŁ╝├╦ź═╦╔ą╬┤ĄĮ└┤Ż¼═Čū╩ūķ║Ž╩ąųĄėąĪ¾╦∙Ę┤Ą»Ż¼─µū¬┴╦╚ź─ĻĄ─┐„╦═Ū╩ŲĪŻ╚²ĪĶĘųų«Č■Ą─╝ęūÕ░ņ╣½╩ę▒Ē╩Š─Ļ│§ų┴Į±═Čū╩ūķ║Žėą╦∙į÷ųĄĪŻ

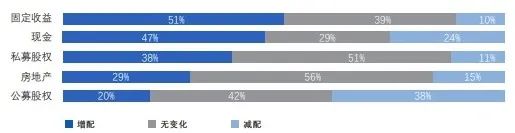

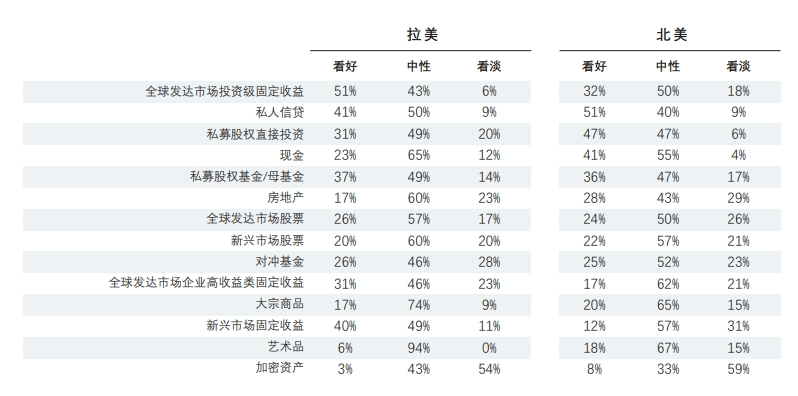

╬ę├ŪūóęŌĄĮŻ¼╚ź─ĻĄ─ū╩▓·┼õų├│÷ŽųŽįų°▒õ╗»ĪŻė╔ė┌╩šęµ©ł┬╩┤¾Ę∙╔ŽąąŻ¼┤¾į╝ę╗░ļĄ─╩▄Ī║Ę├š▀ (51%)į÷╝ė┴╦╣╠Č©╩šęµ┼õų├ĪŻŽÓĮŽ┴ĮĪ¶─ĻŪ░Į÷ėą20%╩▄Ę├š▀į÷┼õ┴╦╣╠Č©╩šęµĪ®Ż¼šŌę╗į÷╦┘ŽÓĄ▒ę²╚╦ų§─┐ĪĖĪŻ

į┌╦∙ėąū╩▓·└Ó▒ųąŻ¼ŽųĮ┼õų├Ą─▓ŅęņūŅ┤¾Ż¼47%Ą─Ī∙╩▄Ę├š▀į÷╝ė┴╦ŽųĮ┼õų├Ż¼Č°24%Ą─╩▄Ę├š▀╝§╔┘┴╦ŽųĮ┼õų├ĪŻ38%Ą─╩▄Ę├š▀į÷┼õ┴╦©Ć╦Į─╝╣╔╚©Ż¼ĮŽŪ░┴Į─Ļ(Ęų▒╬¬63%║═52%)├„ŽįĘ┼╗║ĪŻ

Ę┐Ąž▓·┼õų├ūŅ╬¬╬╚Č©Ż¼56%Ą─╩▄Ę├š▀╬¼│ųŲõ╚©ųž▓╗▒õŻ¼29%Ą─╩▄Ę├š▀į÷┼õ┴╦Ę┐Ąž▓·ĪŻ╣½─╝╣╔╚©┼õų├╗ž│ĘĘ∙Č╚ūŅ©|┤¾Ż¼38%Ą─╩▄Ę├š▀©ŗ▒Ē╩Š╝§┼õ┴╦╣½─╝╣╔╚©Ż¼Č°Ė├ŽŅ╩²Š▌į┌2021─Ļ║═2022─ĻĘų▒ų╗ėą19%║═28%ĪŻ

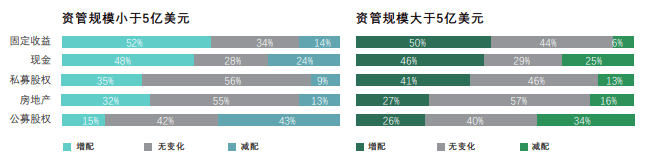

ŽÓ▒╚╣µ─ŻĮŽĪį┤¾Ą─╝ęūÕ░ņ╣½╩ęŻ¼╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ╣½╩ęĖ³ŪÓĒ∙į÷┼õ╣╠Č©╩šęµ©vū╩▓·(Ęų▒╬¬50%║═52%)Ż¼═¼╩▒ę▓Ė³ėą┐╔─▄╝§┼õ╣╠Č©╩šęµū╩▓·(Ęų▒╬¬6%║═14%)ĪŻ┤╦═ŌŻ¼ŽÓ▒╚╣µ─ŻĮŽ┤¾Ą─╝ęūÕ░ņ╣½╩ęŻ¼╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ╣½╩ęĖ³ŪŃŽ“ė┌╝§┼õ╣½Ī¹─╝╣╔╚© (Ęų▒╬¬34%║═43%) Ż¼Č°▓╗į§├┤ŪŃŽ“ė┌į÷┼õ╣½─╝╣╔╚© (Ęų▒╬¬26%║═15%)ĪŻ

į┌┼Ęų▐ĪóųąČ½║═ĘŪų▐Ż└ ęį╝░└Ł├└Ż¼╣╠Č©╩šęµį÷┼õĄ─Ę∙Č╚ūŅ┤¾(Ęų▒╬¬67%║═60%)ĪŻį┌▒▒├└║═čŪ”žĪĪ╠½ĄžŪ°Ż¼ŽųĮį÷┼õĄ─Ę∙Č╚ūŅ┤¾(Ęų▒╬¬51%║═54%)ĪŻ┴Ēę╗ĘĮ├µŻ¼▒▒├└Īó└Ł├└║═čŪ╠½ĄžŪ°┼õų├ĮĄĘ∙ūŅ┤¾Ī┐Ą─╩Ū╣½─╝╣╔╚©ū╩▓·(Ęų▒╬¬36%Īó44%║═40%) Ż¼Ą½┼Ęų▐ĪóųąČ½║═ĘŪų▐┼õų├ĮĄĘ∙ūŅ┤¾Ą─╩ŪŽųĪĒĮū╩▓· (37%)ĪŻ

ė░ŽņĮ╚┌╩ą│Ī║═ŠŁ╝├Ą─Į³Ų┌╣žŪąę“╦ž

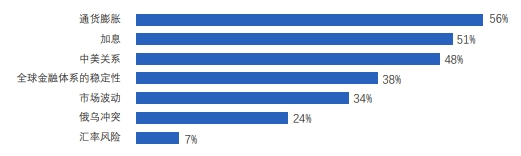

į┌╝ęūÕ░ņĪ╗╣½╩ęĖ▀╣▄Ą─Į³Ų┌╣žŪąę“╦žųąŻ¼═©╗§┼“š═║═╝ėŽóĄ─╦½ųžėŪ┬Ū╩ūĄ▒Ųõųą (56%║═51%) ĪŻČįųą├└╣žŽĄĪ“║═Į╚┌╠ÕŽĄ╬╚Č©ąįĄ─ĄŻėŪĮ¶╦µŲõ║¾Ż¼Ęų▒╬¬48%║═38%ĪŻ

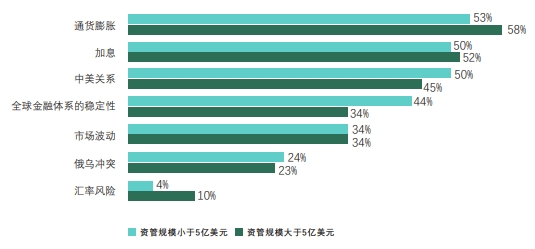

ū▄╠ÕČ°čįŻ¼╣µ─ŻĮŽ┤¾║═╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ©w╣½╩ęČį╚½Ū“ŠŁ╝├║═╩ą│Ī├µ┴┘Ą─╣ž╝³╬╩╠Ō▒ĒŽų│÷└Ó╦ŲĄ─╣žŪąČ╚ĪŻČ■š▀▓ŅęņūŅ┤¾Ą─ę╗ĄŃ╩ŪŻ¼╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ╣½╩ę▒╚╣µ─ŻĮŽĪ°┤¾Ą─═¼ęĄĖ³╣žą─Į╚┌╠ÕŽĄĄ─╬╚”ŲĪĪČ©ąį(Ęų▒╬¬44%║═34%)ĪŻ

▓╗═¼ĄžŪ°ČįĖ„ŽŅę“Ī╠╦žĄ─╣žŪą│╠Č╚ę▓Ė„▓╗ŽÓ═¼Ż¼ŲõųąŻ¼▒▒├└╝ęūÕ░ņ╣½╩ęĄ─╩ūę¬╣žŪą╩Ū╝ėŽó 64%)Ż¼┼Ęų▐ĪóųąČ½║═ĘŪų▐╝ęūÕ░ņ╣½╩ęĄ─╩ūę¬╣žĪ“Ūą╩ŪČĒ╬┌│Õ═╗ (52%)Ż¼čŪ╠½ĄžŪ°╝ęūÕ░ņ╣½╩ęĄ─╩ūę¬ĪŪ╣žŪą╩Ūųą├└╣žŽĄ (64%) Ż¼└Ł├└╝ęūÕ░ņ╣½╩ęį“╩Ū═©╗§┼“š═ (63%)ĪŻ

─Ļ│§ų┴Į±═Čū╩ūķ║Ž╩ąųĄ▒õ╗»įż▓Ō

ė╔ė┌═ŌĮńŲš▒ķįż▓ŌĄ─ŠŁ╝├╦ź═╦ĪÓŲ∙Į±╔ą╬┤│÷ŽųŻ¼╩▄Ę├š▀═ČĪ’ū╩ūķ║Ž╩ąųĄį┌ŠŁ└·┴╦╚ź─ĻĄ─┐„╦║¾Ż¼ė┌─Ļ│§ų┴Į±│÷ŽųĘ┤Ą»ĪŻ

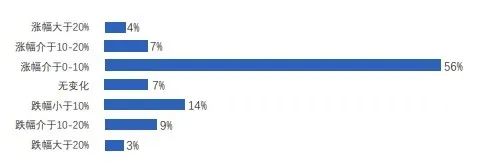

│¼╣²╚²Ęųų«Č■Ą─╩▄Ę├š▀▒Ē╩ŠŻ¼2023─Ļ1į┬ų┴6į┬Ų┌╝õŻ¼═Čū╩ūķ║Žū▄╩ąųĄėą╦∙į÷╝ėŻ¼┤¾ČÓ╩Ą©ÅŽų┴╦0%ų┴10%Ą─į÷ųĄĪŻŠĪ╣▄Į╚┌╩ą│Īį┌┤╦Ų┌╝õ▒ĒŽųŪ┐ŠóŻ¼Ą½│¼╣²Ī÷╦─Ęųų«ę╗Ą─╩▄Ę├š▀▒Ē╩ŠŲõ═Čū╩ūķ║Ž╝█ųĄėą╦∙Ž┬╗¼ĪŻį╝ėą12%Ą─╩▄Ę├š▀Ą°Ę∙│¼╣²10%ĪŻ

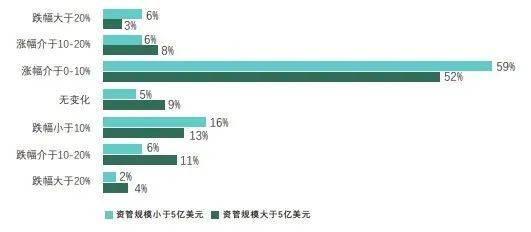

ū▄╠ÕČ°čįŻ¼╣µ─ŻĮŽ┤¾║═╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ╣½╩ęČį─Ļ│§ų┴Į±╩ąųĄ▒õČ»Ą─╣└╦Ń▓Ņęņ▓╗┤¾ĪŻ

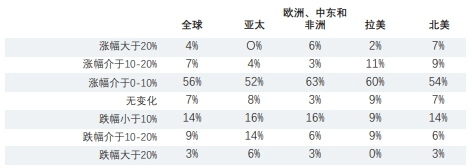

į┌▒©Ėµ═Čū╩ūķ║Ž╝█ųĄ╦§╦«Ą─╩▄Ę├š▀ųąŻ¼čŪ╠½╩▄Ę├š▀š╝▒╚ūŅĖ▀(36%) Ż¼└Ł├└╩▄Ę├š▀▒╚└²ūŅĄ═(18%) ĪŻ└Ł├└ėļ┼Ęų▐ųąČ½║═ĘŪų▐ĄžŪ°╩ĄĪįŽųį÷ųĄĄ─╩▄Ę├š▀š╝▒╚ūŅĖ▀(Ęų▒╬¬73%║═72%)ĪŻ

╬┤└┤ę╗─ĻĄ─Ė„└Óū╩▓·Ą─═Čū╩Ūķą„

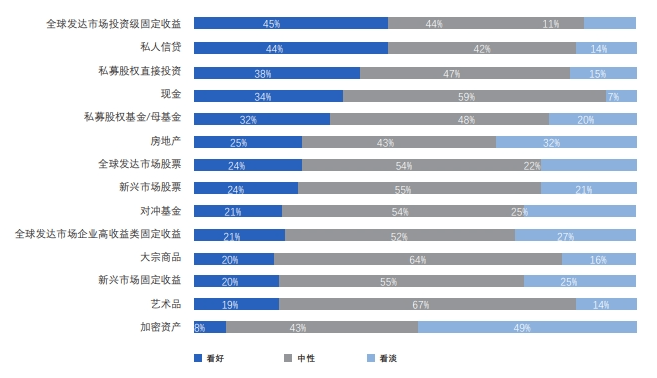

╬¬┴╦╝╠ą°╩╩ė”▓╗ČŽ▒õ╗»Ą─╩ą│ĪŪķ┐÷Ż¼Ė„╝ęūÕ░ņ╣½╩ę╝Ų╗«į┌╬┤└┤6ų┴12Ė÷į┬─┌Į°ę╗▓ĮĄ„š¹Ųõ═Čū╩ūķ║ŽĪŻĖ„╝ęūÕ░ņ╣½╩ę┐┤║├╚½Ū“ĘóĪ„┤’╩ą│Ī═Čū╩╝Č╣╠Č©╩šęµ (45%)Īó╦Į╚╦ą┼┤¹(44%) Īó╦Į─╝╣╔╚©ų▒Įė═Čū╩(38%)╗“╦Į─╝╣╔╚©╗∙Į═Čū╩ (32%)

╦µū┼═©š═┐¬╩╝╗ž┬õ▓ó╬¬═Čū╩ĪŠ╗·╗ßąŅ┴”Ż¼ėąĖ³ČÓĄ─╝ęūÕ░ņ╣½╩ęŪÓĒ∙ŽųĮū╩▓·ĪŻ34%Ą─╝ęūÕ░ņ╣½╩ę┐┤║├ŽųĮŻ¼ų╗ėą7%Ą─░ņĪ·╣½įū┐┤ĄŁŽųĮĪŻ├└į¬┐╔─▄┤źČźŻ¼└¹║├ąĒČÓ├└Īč╣·ęį═Ō╩ą│ĪĪŻį┌Ė├▒│Š░Ž┬Ż¼Čį╚½Ū“Ęó┤’╩ą│Ī╝░ą┬ą╦╩ą│Ī╣╔Ų▒Ą─═Čū╩Ūķą„│÷Žų┴╦┴Į╝½Ęų╗»ĪŻį╝24%Ą─╩▄Ę├š▀┐┤Ī²šŪŻ¼į╝22%┐┤Ą°ĪŻ

Čį╚½Ż└Ū“Ęó┤’╩ą│ĪŲ¾ęĄĖ▀╩šęµ└Ó╣╠Č©╩šęµĪóą┬ą╦╩ą│Ī╣╠Č©╩šęµ║═Čį│Õ╗∙ĮĄ─┐┤ĄŁŪķą„ūį╚ź─Ļ╬╩ŠĒĄ„▓ķęį└┤ū▄╠Õėą╦∙Ž┬ĮĄŻ¼Ą½╩▄Ę├š▀Ą─▒»╣█Ūķą„ę└Š╔┼©ė┌└ų╣█Ūķą„ĪŻė╔ė┌Čį╝ėŽóĪóį┘╚┌ū╩╝Ų╗«║═┐šų├┬╩Ą─ĄŻėŪŻ¼╩▄Ę├š▀ČįĘ┐Ąž▓·Ą─╠¼Č╚╚į╚╗꧊”▓╗ę╗ĪŻ

Ė„╝ęūÕ░ņ╣½╩ę╦õ╚╗╚šęµ╣žĪ║ūóų▒Įė═Čū╩├µ┴┘Ą─Ė„ųų╠¶šĮŻ¼Ą½▓óŻ└ ├╗ėą╩Ą╝╩┐│▓ų╗“ū¬═Č╦Į─╝╣╔╚©╗∙ĮĪŻį╝░ļ╩²╩▄Ę├š▀╝Ų╗«Čį╦Į─╝╣╔╚©╗∙Į═Čū╩ (48%) ║═ų▒Įė═Čū╩47%)Ą─┼õų├╬¼│ų▓╗▒õĪŻ╩▄Ę├š▀Čį©Éų▒Įė═Čū╩ (38%) Ą─└ų╣█Ūķą„”ń┬įĖ▀ė┌╗∙Į═Čū╩ (32%)ĪŻ

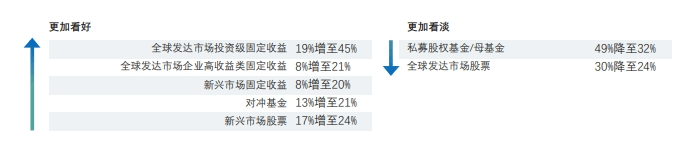

Š╗ą┼ą─ųĖ╩²(╝┤╝Ų╗«į÷┼õĄ─╩▄Ę├š▀š╝▒╚╝§╚ź╝Ų╗«╝§┼õĄ─╩▄Ę├š▀š╝▒╚)ūŅĖ▀Ą─ū╩▓·└Ó▒╬¬:╚½Ū“Ęó┤’╩ą│Ī═Čū╩╝Č╣╠Č©╩šęµ(+34%) Īó╦Į╚╦ą┼┤¹(+30%) ĪóŽųĮ(+27%)║═╦Į─╝╣╔╚©ų▒Įė═Čū╩ (+23%)ĪŻŠ╗ą┼Īėą─ųĖ╩²ūŅĄ═Ą─ū╩▓·└Ó▒╬¬╝ė├▄ū╩▓· (-41%) ĪóĘ┐Ąž▓· (-7%) ║═╚½Ī®Ū“Ęó┤’╩ą│ĪŲ¾ęĄĖ▀╩šęµ└Ó╣╠Č©╩šęµ (-6%)ĪŻ

═Čū╩Ūķą„Ą─═¼▒╚▒õ╗»

ūį2022─ĻĄ„▓ķęį└┤Ż¼═Čū╩Ūķą„▒õ╗»ūŅ┤¾Ą─┴ņė“░³└©Ż║

╬ę├Ūį┌6į┬Š┘░ņĄ─Ī░2023─Ļ╝ęūÕ░ņ╣½╩ę┴ņĄ╝┴””╗ŅČ»ųąŻ¼ųžĄŃ╠Į╠ų┴╦ųžą┬Ų└╣└ū╩▓·┼õų├ėļ═Čū╩╗·╗ßĪŻĖ„╝ęūÕ░ņ╣½╩ęĖ±═Ō╣žūóĄ─ū╩▓·└Ó▒ųąŻ¼╗╣░³└©ą┼┤¹®¢╩ą│ĪĄ─Ė▀╩šęµ╗·╗ßĪŻ

╬ę├Ū╚Ž╬¬Ż¼Č■╝Čš«╩ąĄ─ųąČ╠Ų┌╣żŠ▀┤µį┌Ū▒į┌╗·╗ßĪŻ└¹ČÓę“╦ž░³└©╩šęµ┬╩Īóū╩▒ŠĮß╣╣Ą─ŪÕ│ź╦│ą“Īó║Ž═¼ŽųĮ┴„Īóė┼╗▌│ą┼ĄĪó║Ž└ĒĄ─▒Ė┐╝Ė▄Ė╦┬╩Īóęį╝░╠žČ©Ūķą╬Ž┬Ą─╣╔Ų▒©É╔ŽąąŪ▒┴”ĪŻ┐╔čĪį±į┌Ė▀╩šęµ╩ą│Ī╗“▓╗┴╝ū╩▓·╩ą│ĪėąŪ▒┴”╚Ī©zĄ├│÷╔½ęĄ╝©Ą─╗∙Į╣½╦ŠŻ¼ęį▒Ń╗±Ą├šŌą®═Čū╩╗·╗ßĪŻ

╦õ╚╗▓╗┬█╣µ─Ż┤¾ąĪŻ¼Ė„╝ęūÕ░ņ╣½╩ęėąū┼┤¾ų┬└Ó╦ŲĄ─═Čū╩ęŌįĖŻ¼Ą½╣µ─ŻĮŽ┤¾Ą─╝ęūÕ░ņĪč╣½╩ę▒╚╣µ─ŻĮŽąĪĄ─Ė³ŪŃŽ“ė┌į÷┼õ╦Į╚╦ą┼┤¹(Ęų▒╬¬55%║═31%)ĪŻ╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ╣½╩ę▒╚╣µ─ŻĮŽ┤¾Ą─Ė³ŪŃŽ“ė┌┐╝┬Ū╝§┼õ╦Į─╝╣╔╚©╗∙Į(Ęų▒╬¬25%║═16%)║═Ę┐Ąž▓·(Ęų▒╬¬37%║═28%) Ż¼═¼╩▒ę▓┐╔─▄╝Ų╗«╝§┼õŽųĮū╩▓· (Ęų▒╬¬10%║═3%)ĪŻ

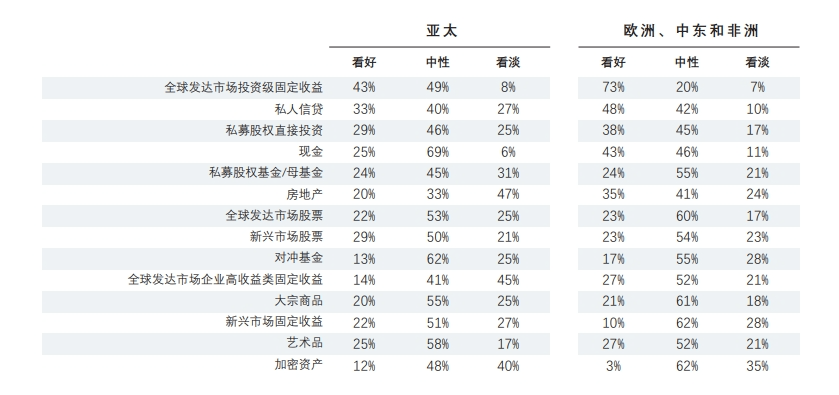

┤ėĄžŪ°└┤┐┤Ż¼╦õ╚╗Ė„└ÓĪĮū╩▓·Ą─═Čū╩Ūķą„ū▄╠ÕŽÓ╦ŲŻ¼Ą½┼Ęų▐ĪóųąČ½║═ĘŪų▐(73%)Čį╚½Ū“═Čū╩╝Č╣╠Č©╩šęµĄ─└ų╣█│╠Č╚įČįČĖ▀Ī╗ė┌Ųõ╦¹ĄžŪ°Ż¼ė╚Ųõ╩Ū▒▒├└(32%) ĪŻ╚ńŪ░╦∙╩÷Ż¼╦Į─╝╣╔╚©ų▒Įė═Čū╩╚į╚╗╩Ū╣žūóĮ╣ĄŃŻ¼╚½Ū“Ė„ĄžŲš▒ķČįŲõ│ų└ų╣█Ūķą„ĪŻĘųĄžŪ°└┤┐┤Ż¼▒▒├└ (47%)ėļ┼Ęų▐ĪóųąČ½║═ĘŪų▐ (38%)ūŅ╬¬└ų╣█Ż¼└Ł├└(31%)║═čŪ╠½ (29%)┤╬ų«Ż¼šŌą®ĄžŪ°Ą─ųąąįŪķą„┐╔─▄ęŌ╬Čū┼į┌ŠŁ╝├▓╗╚ĘČ©ąįĪ║Ž¹═╦ų«Ū░Ż¼╩▄Ę├š▀Į½▓╔╚ĪĪ▒╣█═¹”╠¼Č╚ĪŻ

╬┤└┤╣½─╝╩ą│ĪŲ½║├

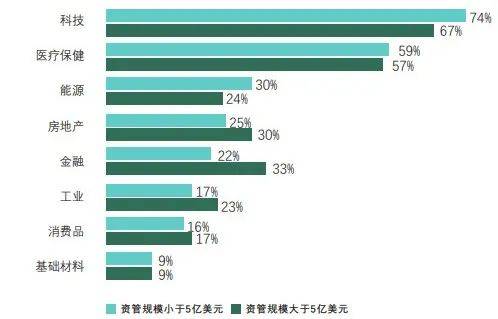

╦õ╚╗╬┤└┤12Ė÷į┬Ą─╣½─╝╣╔╚©═Čū╩Ūķą„ę§Ūń▓╗ę╗Ż¼Ą½ČÓ╩²╩▄Ę├š▀▒Ē╩Š╗ß╝ė┤¾Ī÷┐Ų╝╝ (69%) ║═ęĮ┴ŲĪ╠▒ŻĮĪ (58%)═Čū╩┴”Č╚ĪŻ

į┌ūŅ╩▄ŪÓĒ∙Ą─┐Ų╝╝┴ņė“Ż¼╣µ─ŻĮŽąĪĄ─╝ęūÕ░ņ╣½╩ęŽÓ▒╚╣µ─Ż©īĮŽ┤¾Ą─═¼ęĄĖ³ėą┐╔─▄į÷┼õ╣½─╝╩ą│ĪĪŌ═Čū╩(Ęų▒╬¬74%║═67%)ĪŻŠĪ╣▄╩▄Ę├š▀”’Ą─╗ž┤į┌Ųõ╦¹┴ņė“┤¾ų┬ŽÓ╦ŲŻ¼Ą½╣µ─ŻĮŽ┤¾Ą─╝ęūÕ░ņ╣½╩ęĖ³ėą┐╔─▄į÷┼õĮ╚┌ęĄ(Ęų▒╬¬33%║═╬¬22%)ĪŻ

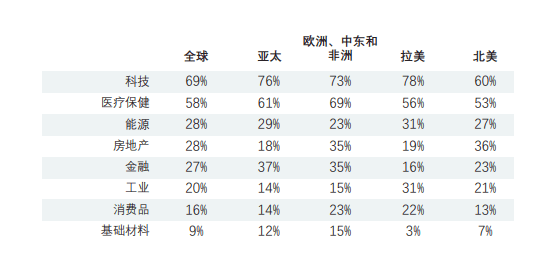

į┌╦∙ėąĄžŪ°Ż¼┐Ų╝╝║═ęĮ┴Ų▒ŻĮĪŠ∙╩Ū”Ņ╣½─╝╩ą│ĪųąūŅ╩▄╗ČĪ■ėŁĄ─┴Į┤¾ąąęĄĪŻ┼┼├¹Ą┌╚²Ą─ąąęĄŻ¼į┌čŪ╠½ĄžŪ°╬¬Į╚┌ęĄ (37%)┼Ęų▐ĪóųąČ½║═ĘŪų▐ĄžŪ°╬¬Ę┐Ąž▓·║═Į╚┌ęĄ (Ė„š╝35%) Īó▒▒├└╬¬Ę┐Ąž▓· (36%) Īó└Ł├└╬¬╣żęĄ║═─▄į┤(Ė„š╝31%)ĪŻ

╬┤└┤ę╗─ĻĄ─═Čū╩ūķ║ŽįżŲ┌©É╗ž▒©

ŠĪ╣▄┤µį┌═©╗§┼“š═ĪóĄžįĄš■ų╬│Õ═╗Ą╚ĄŻėŪŻ¼Ą½Ū░┴ĮŲ┌ĪČ╚½Ū“╝ęūÕ░ņ╣½╩ꥄ▓ķ▒©©ŹĖµĪĘŠ∙Žį╩ŠŻ¼╩▄Ę├š▀Čį╬┤└┤12Ė÷į┬Ą─Ū░Š░ū▄╠Õ│ų└ų╣█Ūķą„ĪŻĮ±─Ļę▓▓╗└²═ŌŻ¼╩▄Ę├©yš▀ū▄╠Õ└ų╣█Ż¼═¼╩▒╝ąįė╚¶Ė╔ĄŻėŪĪŻ╬ę├Ū╚Ž╬¬Ż¼ŠĪ╣▄├µ┴┘Č╠Ų┌╩ą│Ī╠¶šĮĄ½╝ę©uūÕ░ņ╣½╩ę─▄╣╗╗²╝½Ą„š¹║═▓┐Ą╚─═ą─ū╩▒ŠŻ¼╝░╩▒▓ČūĮ═Čū╩╗·ė÷ĪŻ

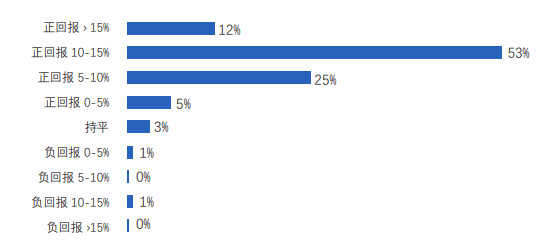

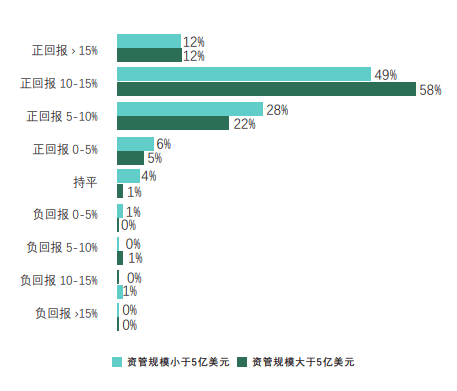

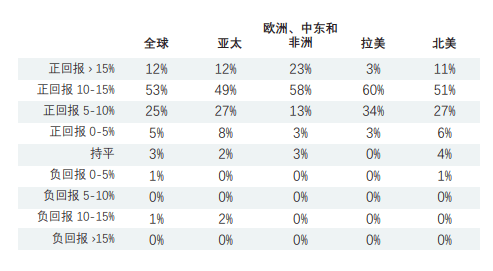

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╝Ė║§╦∙ėąĄ─╩▄Ę├Ī°š▀ (95%)Š∙įżŲ┌©ō╬┤└┤12Ė÷į┬Ą─═Čū╩ūķ║Ž╗ž▒©╬¬š²Ż¼│¼╣²╚²©ÉĘųų«Č■Ą─╩▄Ę├š▀įż╝Ų╗ž▒©┬╩Į½┤’ĄĮ┴Į╬╗╩²ĪŻŠ▀╠ÕįżŲ┌šŪĘ∙ĘČ╬¦░³└©0-5% (š╝▒╚5%) Īó5-10% (š╝▒╚25%) Īó10-15% (š╝▒╚53%)║═15%ęį╔Ž(š╝▒╚12%)

ū╩▓·╣µ─Żį┌5ę┌├└į¬╗“ęį╔ŽĄ─╝ęūÕ░ņ╣½╩ęČį═Čū╩ūķ║Ž╗ž▒©Ą─Ū░Š░Ė³╬¬©É└ų╣█Ż¼Ųõųąėą70%Ą─╝ęūÕ░ņ╣½╩ęįż╝Ų╬┤└┤ę╗─ĻĄ─╗ž▒©┬╩Į½┤’ĄĮ10%╗“ęį╔ŽŻ¼Č°╣µ─ŻĪŪĮŽąĪĄ─╝ęūÕ░ņ╣½╩ęĄ─šŌę╗š╝▒╚╬¬61%ĪŻ

į┌╦∙ėąĄžŪ°Ż¼╩▄Ę├š▀Čį═Čū╩ūķ║Ž╗ž▒©Ą─Ū░Š░Š∙│ų║▄Ė▀Ą─└ų╣█Ūķą„ĪŻį╝97%Ą─└Ł├└╝ęūÕ░ņ©ł╣½╩ęįż╝Ų╬┤└┤12Ė÷Ī¶į┬Ą─╗ž▒©┬╩╬¬5-10%╗“ęį╔ŽŻ¼┼Ęų▐ĪóųąČ½║═ĘŪų▐ (94%) Į¶╦µŲõ║¾Ż¼▒▒├└║═Ī╗čŪ┤¾(Ęų▒╬¬89%║═88%)┤╬ų«ĪŻėą╚żĄ─╩ŪŻ¼└Ł├└©LĄ─╝ęūÕ░ņ╣½╩ęČįĪ░ĘŪ│ŻĖ▀”Ą─╗ž▒©┬╩(15%ęį╔ŽĪĘ▓╗╣╗└ų╣█ĪŻų╗ėą3%Ą─╩▄Ę├š▀įż╝Ų┐╔ęį┤’ĄĮĖ├╗ž▒©╦«ŲĮŻ¼Č°į┌┼Ęų▐ĪóųąČ½║═ĘŪų▐Ż¼šŌę╗▒╚└²╬¬23%ĪŻ

╬─š┬š¬ūįŻ║CITI Private Bank ĪČ2023─Ļ╝ęūÕ░ņ╣½”’╩ꥄ▓ķ▒©ĖµĪĘ

ų„ę¬ū„š▀Ż║Hannes Hofmann,Alexandre Monnier,Ajay Kamath,etc.

├Ōį╔∙├„Ż║▒Š╬─╔µ╝░Ą─Ż└ ─┌╚▌Į÷╣®▓╬┐╝Ż¼▒Š╬─╦∙Ęó╬─š┬┤·▒Ēū„š▀Ė÷ĪŲ╚╦╣█ĄŃŻ¼▓╗┤·▒ĒĘó▓╝š▀┴ó│ĪŻ¼═¼╩▒▓╗╣╣│╔Čį╦∙╩÷▓·ŲĘ╝░Ę■╬±Ą─│÷╝█Īóš„╝█Īóę¬į╝╗“ę¬į╝č¹ŪļŻ¼▓╗╣╣Īė│╔┬“┬¶╚╬║╬═Čū╩╣żŠ▀╗“š▀┤’│╔╚╬║╬║Žū„Ą─═Ų╝÷Ż¼ęÓ▓╗╣╣Ī°│╔▓Ų╬±ĪóĘ©┬╔Īó╦░╬±Īó═Čū╩Į©ęķĪó═Čū╩©īū╔č»ęŌ╝¹╗“Ųõ╦¹ęŌ╝¹ĪŻČį╚╬║╬ę“ų▒Įė╗“╝õĮė╩╣ė├▒Š╬─╔µ╝░Ą─ą┼Žó║═─┌╚▌╗“š▀Š▌┤╦Į°ąą═Čū╩╦∙įņ│╔Ą─ę╗Ūą║¾╣¹╗“╦╩¦Ż¼▒Š╬─▓╗│ąĄŻ╚╬║╬Ę©┬╔į╚╬ĪŻ