╦Įė“ŠŁė¬Ż║ę°ąąęĄĄ─╬┤└┤ū¬ą═ų«┬ĘŻ┐

Ą╝ė’

╬¬┴╦Į°ę╗▓Į├„╚Ę╬┤└┤╦Įė“ŠŁė¬Ą─Ęóš╣ĘĮŽ“Ż¼▒Š▒©Ėµį┌ū½ą┤╣²│╠ųąŻ¼Čį│¼╣²50╬╗└┤ūįę°ąąęĄ╝░╦Įė“ŠŁė¬┴ņė“Ą─Į╚┌┐Ų╝╝╣½╦Šū©╝ę©łĮ°ąą┴╦╔Ņ╚ļĄ„čąĪŻ╗∙ė┌┤╦Ż¼╬ę├Ū╬¬┴Ń╩█ę°ąą╩Ą©}╩®╦Įė“ŠŁė¬Ą─└ĒŽļ─Ż╩Į╠ß│÷ĪŲĪĪ┴╦ū©ęĄĮ©ęķĪŻ

▒Š▒©Ėµ”Ņ╚Ž╬¬Ż¼ę°ąąęĄ┤ė╣½ė“ŠŁ╝├Ą─Ī░ė╬─┴─Ż╩ĮĪ▒ū¬Ž“╦Įė“ŠŁ╝├Ą─Ī░┼®Ė¹─Ż╩ĮĪ▒Ż¼Ųõ╠¶šĮ▓╗Į÷Į÷ŠųŽ▐ė┌ŽĄ═│╣żŠ▀Ą─ė”ė├ĪŻšŌę╗ū¬▒õ╔µ╝░ŠŁė¬└Ē─ŅĪó┐═╗¦╚║╠Õ╣žūóĪóŠŁė¬╩ųČ╬Īó║╦ą─ųĖ▒Ļ║═│╔▒ŠĮß╣╣Ą─Ė∙▒ŠąįĖ─Ė’ĪŻ╬¬┤╦Ż¼ę°ąąąĶę¬į┌┤ź┐══┼ČėĪóŽ▀╔Žš¾ĄžĪóĖ│─▄ŽĄ═│Īó╔·▓·©vū╩┴Ž┐ŌĪó▓▀┬įųąą─Īó▒õĖ’Ęš╬¦Īóūķų»ų¦│┼Īó┐╝║╦ČĮĄ╝Īó╩²Š▌▒ĻŪ®ĪóŲĘ┼ŲĮ©╔ĶĄ╚ĘĮ├µ╣╣Į©╩«┤¾║╦ą──▄┴”ĪŻ

į÷│ż┬▀╝Łč▌Į°┐═╗¦ŠŁė¬╬¬═§

╬ę├Ū┐┤ĄĮŻ¼┴Ń╩█ę°ąąę芣Į°╚ļĪ░┐═╗¦ŠŁė¬╬¬═§Ī▒Ą─ą┬╩▒┤·Ż¼Ī░┐═Ī¶╗¦╔ŅČ╚ŠŁė¬Ī▒Į½│╔╬¬ĪĖ┴Ń╩█ę°ąąęĄ╝©į÷│żĄ─ą┬┬▀╝ŁĪŻį┌ą┬╩▒┤·Ī·▒│Š░Ž┬Ż¼┴Ń╩█ę°ąąę╗ĘĮ├µąĶ╔²╝Č╔╠ĪąęĄ─Ż╩ĮŻ¼┤ėĪ░ęį╗±╚Ī┐═╗¦Ą▒Ų┌╝█ųĄ╬¬║╦ą─Ī▒╔²╝ČĄĮĪ░ęį╗±╚Ī┐═╗¦╚½╔·├³©Ķų▄Ų┌╝█ųĄ╬¬║╦ą─Ī▒Ż╗┴Ēę╗ĘĮ├µąĶ╔²╝Čį╦ė¬─Ż╩ĮŻ¼┤ėĪ░ęį┤’©ŗ│╔Ąź┤╬Į╗ęū╬¬─┐▒ĻĪ▒╔²╝ČĄĮĪ░ęį╩ĄŽų│żŲ┌╔ŅĖ¹╬¬─┐▒ĻĪ▒ĪŻęį╔Ž©ōį÷│ż┬▀╝ŁĄ─Ė³ą┬╩Ūė╔╚²┤¾ę“╦ž╣▓═¼Ū²Č»Ą─Ż║ę°ąąĘóš╣ĮūČ╬▒õ╗»Īó┴Ń╩█┐═╗¦ąĶŪ¾©ŹĖ³Ą³Īó╝Ó╣▄ę¬Ū¾╔²╝ČĪŻ

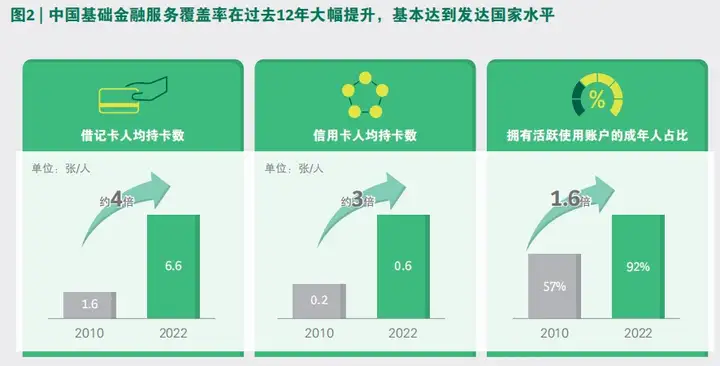

░ķ╦µ╗ź┴¬═°Į╚┌┼Ņ▓¬ą╦Ų”’┤┘Į°Ųš╗▌Ż¼ę°ąąĪĒęĄ▓╗ČŽ┤┤ą┬╠ß╔²Ę■╬±░ļŠČŻ¼ųą╣·Ž¹Ęčš▀į┌╣²╚ź12 ─Ļ╝õĄ─╗∙┤ĪĮ╚┌Ż└ Ę■╬±Ė▓ĖŪ┬╩čĖ╦┘į÷│żĪŻĖ∙Š▌ĪČųą╣·Ųš╗▌Į╚┌Ęóš╣▒©ĖµĪĘŻ¼┤ė2010 ─ĻĄĮ 2022 ─ĻŻ¼ųą╣·ĪŌŠė├±ĮĶ╝Ū┐©╚╦Š∙│ų┐©╩²Īóą┼ė├┐©╚╦Š∙│ų┐©╩²į÷│ż┴╦3Ī¬4 ▒ČŻ¼ėĄėą╗ŅįŠ╩╣ė├š╦╗¦Ą─│╔─Ļ╚╦Ī╝š╝▒╚į╝╬¬92%Ż¼╗∙ĪŅ▒Š┤’ĄĮ├└╣·Īó┼Ęų▐Ą─Ė÷╚╦ę°ąąš╦╗¦│ųėą┬╩╦«ŲĮĪŻ

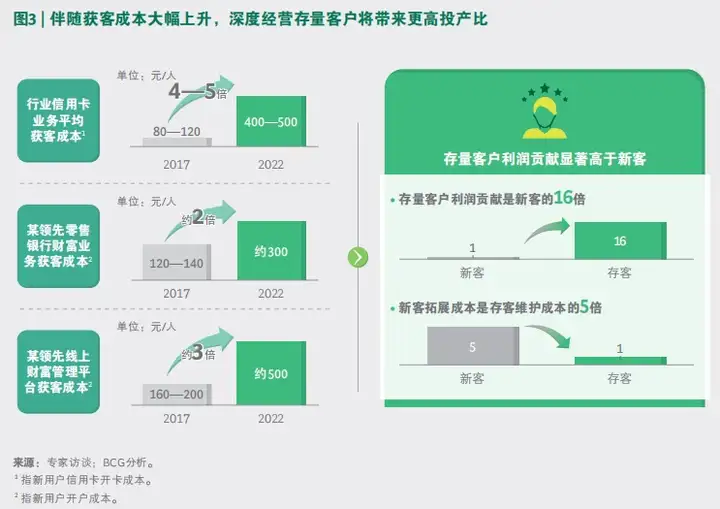

░ķ╦µ╗∙┤ĪĮ╚┌Ė▓ĖŪ┬╩Ą─┤¾Ę∙╠ß╔²Ż¼Čįė┌┴Ń╩█ę°ąą╗·╣╣Č°čįŻ¼┤µ┴┐┐═╗¦╬¼╗żĄ─”╬ĪĪ═Č▓·▒╚ęčŽįų°Ė▀ė┌ą┬┐═╗±╚ĪĪŻ╬ę├Ū┐┤ĄĮŻ¼į┌╣²╚ź5 ─ĻŻ¼┴Ń╩█ę°ąą╗±┐═│╔▒Šį÷│żį╝2Ī¬5 ▒ČĪŻ─│╣╔Ę▌ųŲę°”Ųąą─┌▓┐蹊┐║¾Ą├│÷Įß┬█Ż¼╬¬┤°└┤═¼č∙ģeĄ─AUM į÷│żŻ¼╗±╚ĪĪ╝ę╗Ė÷ą┬┐═╗¦Ą─│╔▒ŠĮŽ╬¼╗żę╗Ė÷└Ž┐═╗¦Ė▀│÷5 ▒ČŻ¼Č°┤µ┴┐┐═╗¦└¹╚¾╣▒Žū╩Ū”Ųą┬┐═Ą─16 ▒ČĪŻ┤╦═ŌŻ¼░ķ╦µŠ╗Žó▓Ņ▓╗ČŽŽ┬ĮĄŻ¼ųą╝õęĄ╬±╩š╚ļČįė┌╔╠ęĄę°ąąĄ─ųžę¬ąį▓╗ČŽ╠ß”žĪĪ╔²Ż¼Č°ųą╩š▓·ŲĘŽ·╩█Ė³ąĶꬊ█Į╣┤µ┴┐┐═╗¦ŠŁĪ║ė¬║═│żŲ┌┼Ń░ķĪŻį┌└¹┬╩╩ą│ĪĪ¶╗»▓╗ČŽ╔Ņ╚ļĪóČį╩Ą╠ÕŠŁ╝├╝§Ęč╚├└¹Ą╚ČÓĘĮ├µę“╦žū„ė├Ž┬Ż¼ųą╣·Ī║╔╠ęĄę°ąąęĄĄ─š¹╠ÕŠ╗Žó▓Ņ▓╗ČŽŽ┬ąąĪŻ

Ė∙Š▌ę°▒Ż╝Ó╗ß╣½▓╝Ą─ 2022 ─Ļę╗╝ŠČ╚ų„ę¬╝Ó╣▄Ī┐ųĖ▒ĻŻ¼ę╗╝ŠČ╚╔╠ęĄę°ąąŠ╗Ī∙Žó▓Ņ╬¬1.97%Ż¼╗Ę▒╚Ž┬ĮĄ11BPŻ¼═¼▒╚Ž┬ĮĄ20BPŻ¼┤”ė┌└·╩ĘĄ═ĄŃŻ¼įż╝Ų╬┤└┤Š╗Žó▓ŅŽ┬ąąĄ─č╣┴”╚įĮ½│żŲ┌│ųą°ĪŻį┌╔Ž╩÷Īß▒│Š░Ž┬Ż¼Ī░Ūßą═ę°ąąĪ▒ū¬ą═│╔╬¬ČÓ╝ę╔╠ęĄę°ąą╣▓═¼Ą─šĮ┬įčĪį±Ż¼ųą╝õęĄ╬±╩š╚ļ│╔╬¬╔╠ęĄę°ąąĖ³╬¬ųžę¬Ą─╩š©Ź╚ļį÷│ż└┤į┤ĪŻ╚╗Č°Ż¼ųą╩š▓·ŲĘŻ©╚ń▒ŻŽšĪó╗∙ĮĪó╣¾Į╩¶Ą╚Ż®ŽÓ▒╚ė┌ą┼┤¹└Ó▓·ŲĘĄ─Ž·╩█”ń─čČ╚Ė³Ė▀Ż¼Ė³©ÉąĶę¬╔ŅĖ¹═┌Š“┤µ┴┐┐═╗¦Ū▒┴”Ż¼┐¬”Ņš╣┼Ń░ķ╩ĮĄ─┐═╗¦ŠŁė¬ĪŻ

░ķ╦µ┴Ń╩█┐═╗¦Čį”ŲĪĪĮ╚┌Ę■╬±╚Žų¬│╠Č╚Ą─╝ė╔Ņ║═╠Õčķę¬Ū¾Ą─╠ß╔²Ż¼┴Ń╩█┐═╗¦▓╗Į÷Ų┌═¹ę°ąą╗·╣╣╠ß╣®Į╚┌▓·ŲĘĪŽ·╩█Ż¼╗╣Žļę¬╗±Ą├Ė³╝ėĘßĖ╗ČÓĪŌį¬Ą─Į╚┌+ ĘŪĮ╚┌Ę■╬±Ż¼▓óę¬Ū¾Į╚┌Ę■╬±╔ŅČ╚ŪČ╚ļ│ĪŠ░Ż¼╗±Ą├”’┴„│®Ą─└ÓŽ¹Ęč╗»╣║┬“║═Ę■╬±╠ÕčķĪŻį┌╔Ž╩÷▒│Š░Ž┬Ż¼┴Ń╩█ę°ąąąĶę¬Ė³╝ėųž╩ė┤µ┴┐┐═╗¦Ą─ŠŁė¬║═┬·ęŌČ╚╠ß╔²Ż¼Į½Ė³ČÓū╩ĪŪį┤═Č╚ļĄĮĮ╚┌+ ĘŪĮ╚┌Ą─╔·╠¼╠ÕŽĄĪ÷Į©╔Ķ╔ŽĪŻ┤╦═ŌŻ¼╦µū┼┐═╗¦┬├│╠į┌╩²ūų╗»╩▒┤·Ž┬╚šŪ„Ė┤įėŻ¼Ž¹Ęčš▀Ī╗╣ž╝³╩▒┐╠Ż©MOT Ż¼Moment of TruthŻ®▓╗į┘Ąźę╗Ī󥟥ѯ¼Č°╩ŪĘ┤Ė┤ĪóČÓĄŃ│÷ŽųŻ¼ČÓĖ÷╗ĘĮ┌Č╝┐╔─▄╩Ū▓·╔·╣║┬“Š÷▓▀Ą─╣ž╝³ąį╩▒┐╠ĪŻ

?ę“┤╦Ż¼┴ŃĪŠ╩█ę°ąąĖ³╝ėąĶę¬═╗ŲŲ┤½═│ęĄ╬±╝█ųĄ┴┤Ż¼╚┌║ŽĖ³ČÓ╔·╗Ņ└ÓĪė│ĪŠ░Ż¼╠ß╔²┤µ┴┐┐═╗¦Į╗╗źŲĄ┬╩║═░¾Č©š│ąįŻ¼┤ėČ°╝ė╔Ņ┐═╗¦└ĒĮŌŻ¼Ė³║├Ąž╠ß╔²┤µ┴┐┐═╗¦Ą─╝█ųĄ║═ėąą¦┴¶┤µĪŻęį│Ą┤¹ęĄ╬±╬¬└²Ż¼┴ņŽ╚ę°ąąĪ╠┤“ŲŲ┤½═│Ī░╣║│ĄĪ¬Ų└╝ČĪ¬┤¹┐ŅĪ▒Ą─┴„│╠Ż¼šļČį┐═╗¦Ž¹ĘčŽ░╣▀║═©Éą┼ė├Ų└╝ČŻ¼į┌Ī░╣║│ĄĪ▒╗ĘĮ┌Ū░Š═Į°ąą│Ą┤¹įż╩┌ą┼Ż¼╠ßŪ░ŪČ╚ļ┐═╗¦╣║│Ą│ĪŠ░ĪŻĪ▒░ķ╦µ╝Ó╣▄ę¬Ū¾Ą─│ųą°╔²╝Čėļ═Ļ╔ŲŻ¼ę╗ĘĮ├µŻ¼įŁėą┤ų▒®Ī░╣Ń╚÷═°Ī▒╩ĮĄ─ė¬Ž·ĘĮ╩Į─čęį╬¬╝╠Ī■Ż¼┴Ēę╗ĘĮ├µ░ķ╦µū╩╣▄ą┬╣µ┬õĄžŻ¼ę¬Ū¾┴Ń╩█ę°ąą▒žąļĪ░ęį┐═╗¦╬¬ųąą─Ī▒╠ß╣®│żŲ┌ėą©Ķ╬┬Č╚Ą─┼Ń░ķ╩ĮĘ■╬±ĪŻ

?╩ūŽ╚Ż¼░ķ╦µė├╗¦ę■╦Į▒Ż╗żĄ╚ŽÓ©z╣žĘ©┬╔╠ÕŽĄ▓╗ČŽ═Ļ╔ŲŻ¼įŁėą┤ų▒®Ī░╣Ń╚÷═°Ī▒╩ĮĄ─”µė¬Ž·╗±┐═ĘĮ╩Į─čęį╬¬╝╠ĪŻę╗ĘĮ├µŻ¼╔╠ęĄę°ąąŽ“ĘŪ©É╗ßį▒ė├╗¦Ęó╦═ė¬Ž·Č╠ą┼Īó▓”┤“ė¬Ž·Ąń╗░Ą╚╔¦╚┼ŽųŽ¾▒╗čŽĖ±Ž▐ųŲĪŻ2021 ─Ļ11 į┬ĪČĖ÷╚╦ą┼Žó▒Ż╗żĘ©ĪĘš²╩Į╩®ąąŻ¼├„╚Ę╣µČ©Ī░╚╬║╬ūķų»ĪóĖ÷╚╦▓╗Ą├ĘŪĘ©╩š╝»Īó╩╣ė├Īó╝ė╣żĪó┤½╩õ╦¹╚╦Ė÷╚╦ą┼ŽóŻ¼▓╗Ą├ĘŪĘ©┬“┬¶Īó╠ß╣®╗“š▀╣½┐¬╦¹╚╦Ė÷╚╦ą┼ŽóĪ▒ĪŻĪČŽ¹Ęčš▀╚©ęµ▒Ż©Ź╗żĘ©ĪĘę▓├„╚Ę╣µČ©Ż¼Ī░ŠŁė¬š▀╬┤ŠŁŽ¹Ęčš▀═¼ęŌ╗“š▀ŪļŪ¾Ż¼╗“š▀Ž¹Ęčš▀©K├„╚Ę▒Ē╩ŠŠ▄Š°Ą─Ż¼▓╗Ą├Ž“ŲõĪßĘó╦═╔╠ꥹįą┼ŽóĪ▒ĪŻ

?

┴Ēę╗ĘĮ├µŻ¼░ķ╦µĪČ═°┬ńąĪČŅ┤¹┐ŅęĄ╬±╣▄└Ēį▌ąą░ņĘ©ĪĘĪóĪČ╣žė┌╣µĘČ╔╠ęĄę°ąą═©╣²╗ź┴¬═°┐¬ĪĖš╣Ė÷╚╦┤µ┐ŅęĄ╬±ėą╣ž╩┬ŽŅĄ─═©ų¬ĪčĪĘĄ╚╣µĘČąį╝Ó╣▄╠§└²Īó═©ų¬Ą─░õ©}▓╝Ż¼╔╠ęĄę°ąą═©╣²ĮĶų·╗ź┴¬═°ŲĮ╠©┐¬š╣ų·┤¹└ÓĪóų·┤µ└ÓęĄ╬±╗±╚Īą┬┐═Ą──Ż╩Įę▓├µ┴┘Ė³┤¾Ą─╝Ó╣▄║Ž╣µĪ®ąį╠¶šĮĪŻ

Ųõ┤╬Ż¼į┌ū╩╣▄ą┬╣µŠ╗ųĄ╗»ū¬ą═Ą─┤¾▒│Š░Ž┬Ż¼Ī░ĖšąįČęĖČĪ▒▒╗┤“ŲŲŻ¼┴Ń╩█ę°ąą╗·╣╣Ė³ąĶę¬╬¬┤µ┴┐┐═╗¦╠ß╣®Ė³ČÓĄ─═ČĮ╠Ę■╬±║═Ī░ėą╬┬Č╚Ī▒Ą─│żŲ┌┼Ń░ķĘ■╬±ĪŻė”Čį╩ą│Ī▓©Č»║═▓╗╚ĘĪ■Č©ąįĄ─į÷╝ėŻ¼┴Ń╩█ę°ąą│żŲ┌┼Ń░ķ┤µ┴┐┐═╗¦Ą─ųžę¬ąįė·╝ė═╣ŽįŻ¼ŽÓė”Ą─Ī░╣ž╗│╠ßąčĪ▒░³└©▓·ŲĘŠ╗ųĄŽ┬Ą°įżŠ»Īóū█║Ž╩šęµ┬╩Ų½└ļįżŠ»Īóū╩▓·┼õų├▒╚└²Ų½└ļįżŠ»Īóū╩▓·┼õų├©KČ©Ų┌╝ņ╩ė╠ßąčĪó╣ž╝³╩ą│Ī╩┬╝■ė░ŽņįżŠ»ó┘ĪóČ©┐¬ą═▓·ŲĘ┐¬Ę┼╠ßąčĄ╚żūĪŻ

?

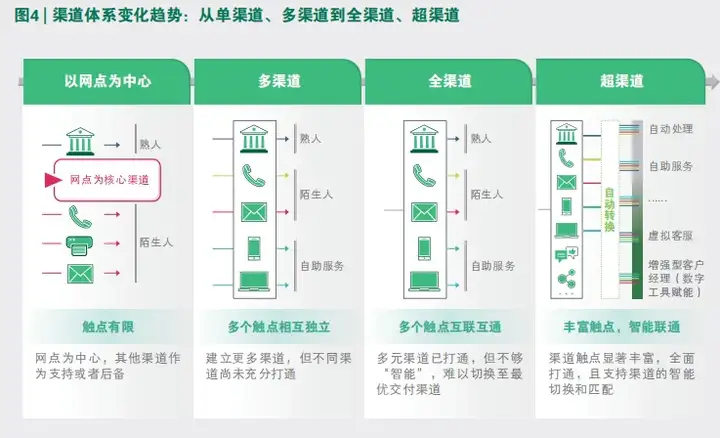

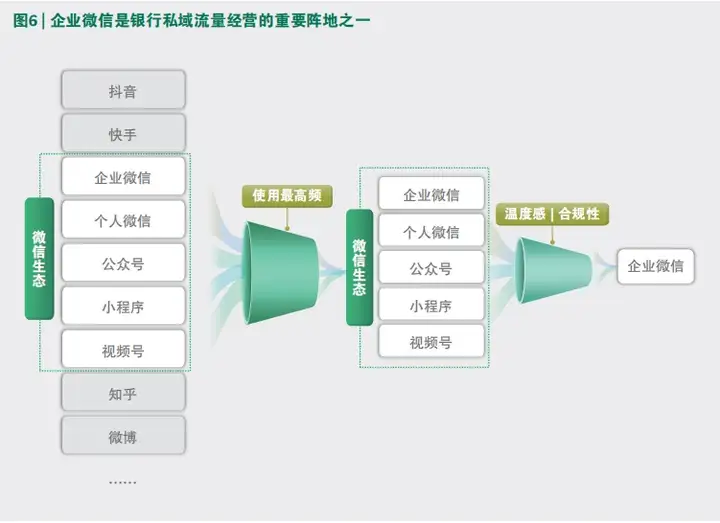

╬ę├Ū╚Ž╬¬Ż¼╬┤└┤ę°ąąĄ─Ū■Ą└╠ÕŽĄĮ½┤ėČÓŪ■Ą└Ž“╚½Ū■Ą└Īó│¼Ū■Ą└č▌©}╗»ĪŻČ°│¼Ū■Ą└ŠŁė¬╠ÕŽĄŠ▀▒Ė╚²┤¾║╦ą─Ī¹╠žš„ĪŻ┤źĄŃ╣ŃĘ║Ż¼▓╝ŠųŲļ╚½ĪŻę°ąąĄ─Ū■Ą└┤źĄŃĮ½Žįų°ĘßĖ╗Ż¼░³└©═°ĄŃĪó┐═╗¦ŠŁ└ĒĪóĄń╗░ę°ąąĪó╩ų╗·ę°ąąAppĪóė╩╝■/ Č╠ą┼Īó╦Įė“╔·╠¼Ż©╣½ų┌║┼/ Č╠╩ėŲĄ/ Ų¾ęĄ╬ó©Ķą┼Ą╚Ż®Īóą┬├Į╠ÕŠž©Ćš¾Ż©ČČę¶/ ų¬║§/ ╬ó▓®/ ąĪ║ņ╩ķ/ ┐ņ╩ųĄ╚Ż®Īó┐¬Ę┼ę°ąąŲĮ╠©Ż©API ┴¼Įė═Ō▓┐│ĪŠ░Ż®Ą╚ĪŻ

?╩²Š▌┤“═©Ż¼ę╗ų┬╠ÕčķĪŻ═ĻĪ·│╔Ū■Ą└╝õ╩²Š▌š¹║ŽŻ¼╩ĄŽų╚½Ū■Ą└═││’╣▄└ĒŻ¼▓óęį┐═╗¦┬├│╠╬¬╩ųČ╬Ż¼Ū┐╗»╚½Ū■Ą└ąŁ═¼ŠŁė¬©zŻ¼ė┼╗»┐═╗¦╚½Ū■Ą└╠ÕčķĪŻūįČ»Ūą╗╗Ż¼ū█ą¦ūŅė┼ĪŻę²Ą╝ŲĮ╠©░┤šš┐═╗¦╝█ĪĮųĄĪóŪ■Ą└Ų½║├ĪóąĶŪ¾ąįų╩ĪóĘ■╬±│╔▒ŠĄ╚ČÓųžę“╦žŻ¼Į½┐═╗¦ę²Ą╝ĄĮū█║Žą¦╣¹ūŅ╝čĄ─Į╗ĖČŪ■Ą└╔ŽĪŻ

├„╬·Ū■Ą└Č©╬╗┤“įņ╚²Ī┐▓Ń┴„┴┐╠ÕŽĄ

į┌╚½Ū■Ą└Īó│¼Ū■Ą└╩▒┤·Ż¼┴Ń╩█ę°ąą┐╔Ī§ĪĪ░┤šš┴„┴┐╗±╚Īėļū¬╗»Ą─ŠŁė¬╦╝┬ĘŻ¼├„╬·Ė„Ū■Ī„Ą└Č©╬╗Ż¼╣╣Į©▓Ń┤╬Ž╩├„Ą─Ū■Ą└╠ÕŽĄĪŻČį┴Ń╩█©Éę°ąąČ°čįŻ¼░┤ššČį┴„┴┐Ą─┐žųŲ╔ŅČ╚║═╩╣ė├│╔ĪŪ▒ŠŻ¼┐╔Ęų╬¬╣½ė“┴„┴┐Īóū╝╦Įė“┴„┴┐║═║╦®¢ą─╦Įė“┴„┴┐Ż║

╣½ė“┴„┴┐Ż║ų„ę¬ųĖ╣½╣▓┴„┴┐│ž╗“Ą┌╚²ĘĮ┴„┴┐│žųąŻ¼═©╣²ĖČĪ¾ĘčĘĮ╩Į╗±Ą├Ųž╣ŌŻ¼Ą½╬▐Ę©Į°ąąųžĖ┤└¹ė├Ą─┴„┴┐Ż©═©│Żė├ė┌Į°ąą╣Ń╚÷═°╩ĮĄ─ŲĘ┼Ų╣ŃĖµ║═ė¬Ž·Ż®Ż¼╚ń╬ó▓®ĪóČČ궥╚Ī■ŲĮ╠©Ą─┐¬Ų┴╣ŃĖµĪó╠žČ©▒ĻŪ®Ž┬Ą─ė├╗¦ą┼Žó┴„═Ų╦═Ą╚ĪŻ

ū╝╦Įė“┴„┴┐Ż║ų„ę¬ųĖį┌Ą┌╚²ĘĮŲĮ╠©╔Ž╗±Ą├Ī░Ę█╦┐Ī▒ĪóĪ░╣žūóš▀Ī▒Ż¼┤ėČ°ą╬│╔ę╗Č©│╠Č╚╔ŽĄ─╦Įė“┴„┴┐│žĪŻū╝╦Įė“┴„┴┐Ą─╠žĄŃ╩ŪŻ└ ┐╔Ę┤Ė┤Į°ąą─┌╚▌Ą─═Ų╦═Īóė├╗¦ū¬╗»Ęų╬÷”’Ą╚Ż¼Ūę▓╗▓·╔·ČŅ═ŌĄ─┴„Ī¶┴┐│╔▒Š═Č╚ļŻ¼Ą½┴„┴┐Ą─╩²Š▌╣ķ╩¶╚įį┌Ą┌╚²ĘĮŲĮ╠©Ż¼Į°ąąĪ“ę╗Ūą═Ų╣ŃĪó▓┘ū„ėļĘų╬÷Ī¹Ą╚Š∙ąĶę¬ū±┤ėĄ┌╚²ĘĮŲĮ╠©Ą─╣µį“ĪŻ└²╚ńŻ¼ŲĘ┼ŲĘĮšļČį╬ó▓®ĪóČČę¶ŲĮ╠©╔ŽĄ─╣žūóš▀┐╔ęįĮ°ąąę╗Č©│╠Č╚Ą─ė├╗¦ą┼ŽóĘų╬÷Īóė¬Ž·═Ų╣Ń©LČ»ū„Ż¼Ą½┴„┴┐ą┼ŽóĄ─╗±Ą├│╠Č╚║═╩╣ė├ĘĮĘ©╚į╩▄ųŲė┌ŲĮ╠©ĪŻ

┴Ń╩█ę°ąąė”╗²╝½Į©┴ó╣½ė“╗±┐═Īóū╝╦ĮĪ╝ė“Š½ū╝ė¬Ž·Īó ║╦ą─╦Įė“Ī÷╔ŅČ╚Ę■╬±Ą─╚²▓Ń┴„┴┐ŠŁė¬╠ÕŽĄŻ╗┴Ēę╗ĘĮ├µŻ¼╗∙ė┌║╦ą─╦Įė“┴„┴┐│žĮ╗╗źĖ³ŲĄģeĘ▒ĪóĖ³ėą╬┬Č╚ĖąĪó╣”─▄Ė³╚½├µĪó┐žųŲ┴”Ė³Ū┐Ą─╠žĪĶĄŃŻ¼┴Ń╩█ę°ąą©Äė”ė╚╬¬ųž╩ė║╦ą─╦Įė“┴„┴┐š¾ĄžĄ─Į©╔ĶŻ¼▓ó╬³ę²Ė³ČÓĪ╔Ą─╣½ė“Īóū╝╦Įė“┴„┴┐Į°╚ļ║╦ą─╦Įė“š¾ĄžŻ¼╩ĄŽųČįė┌┐═╗¦│żĪŪŲ┌╔ŅĖ¹Ą──┐▒ĻĪŻ

╬¦╚Ų║╦ą─╦Įė“╝ėŪ┐╔·╠¼ŠŁė¬

?╬ę├Ū╚Ž╬¬Ż¼┐═╗¦ŠŁ└ĒĪó╩ų╗·ę°ąąApp ║═╦Įė“╔ńĮ╗Ż└App ╚²š▀╣╣Ī║│╔┴╦ŽÓĖ©ŽÓ│╔Īóėąą¦Ė▓ĖŪĄ─║╦ą─╦Įė“ę╗╠Õ╗»čŁ╗Ę╠ÕŽĄĪŻšŌ╚²š▀Ą─Č©╬╗▓╗═¼Ż¼Ą½┴¬ŽĄĮ¶Ī∙├▄ĪŻ

?╩ūŽ╚Ż¼╚²š▀Č©╬╗▓╗═¼Ż¼Ė„╦ŠŲõų░ĪŻ┐═╗¦ŠŁ└Ēų„ę¬Ė║įĖ┤įėĘ■╬±║═ėą╬┬Č╚Ą─╣Ą═©Ż¼└²╚ńū╩▓·┼õĪ▐ų├Į©ęķĪóČ©Ų┌┼õų├╝ņ╩ėĪóŠ╗ųĄ”Ņ▒õ╗»╣Ą═©Ą╚Ż╗Č°╩ų╗·App Č©╬╗į“╩Ū╚½┴┐ą┼Žó▓ķč»ĪóĖ┤įėĮ╗ęūų┤ąąĄ─│Ī╦∙Ż╗╦Įė“╔ńĮ╗App į“╩ŪĪ°Ė³╝ėĖ▀ŲĄ╣Ą═©Īó╝“Ąź▓┘ū„ų┤ąąĄ─│Ī╦∙Ż©ų„ę¬│÷ė┌╩²Š▌▒Ż╗ż░▓╚½ąį║═╣”ĪŌ─▄╔Ķ╝Ų║Ž╣µąįĄ─┐╝Ī■┬ŪŻ®ĪŻ

Ųõ┤╬Ż¼╚²š▀ŽÓĖ©ŽÓ│╔Ż¼┴¬ŽĄĮ¶├▄ĪŻ┐═╗¦ŠŁ└Ē┐╔ĮĶų·╦Įė“╔ńĮ╗App ║═╩ų╗·ę°ąąApp ėļ┐═╗¦įČ│╠┴¬ŽĄŻ╗╦Įė“┐╔ęįŽ“╩ų╗·ę°ąąApp Ė▀ą¦ę²┴„Ż╗╩ų╗·ę°ąąApp ║═╦Įė“│┴”µĄĒĄ─┐═╗¦ąą╬¬╩²Š▌┐╔ęį░’ų·┐═╗¦ŠŁ└ĒĖ³║├Ąž┴╦ĮŌ┐═╗¦Ą─ąĶŪ¾═┤ĄŃŻ¼Ī░ųŪ╗█Ė│─▄Ī▒┐═╗¦ŠŁ└ĒĄ─ŠŁĪ§ĪĪė¬ĪŻ

?į┌ęį╔ŽĪ³║╦ą─╦Įė“ŠŁė¬╠ÕŽĄųąŻ¼┴Ń╩█ę°ąąį┌┐═╗¦ŠŁ└Ēģe═┼Čė║═╩ų╗·ę°ąąApp Į©╔ĶĘĮ├µęčĘó┴”ČÓĪ÷─ĻŻ¼ĮŽ╬¬═Ļ╔ŲĪŻČ°╔ńĮ╗App Ą─╦Įė“╔·╠¼į“╩Ū─┐Ū░Č╠░ÕŻ¼┤”ė┌Ų▓ĮĪ╗ĮūČ╬Ż¼ąĶę¬ųžĄŃĮ©╔ĶĪŻ╠ž▒╩ŪŲ¾ęĄ╬óą┼Š▀▒ĖĪ░Ė▀ŲĄąįĪó╬┬Č╚ĖąĪó║Ž╣µąįĪ▒Ą─╠žĄŃŻ¼╬ę├Ū╚Ž╬¬Ż¼šŌę╗Ū■Ą└Ą─│÷ŽųĮ½╗ßĖ°┐═╗¦ŠŁ└ĒĄ─┐═╗¦ŠŁė¬─Ż╩Į┤°└┤Ą▀Ė▓ąįĖ─▒õĪ¬Ī¬┐═╗¦ŠŁ└ĒĮ½▓╗į┘╩▄Ž▐ė┌╬’└Ē═°Ī²ĄŃĄ─╩▒╝õ║═┐šĪŌ╝õŽ▐ųŲŻ¼č▌╗»│╔╬¬┐═╗¦ŠŁė¬Ą─ūŅąĪĪ■Ąź╬╗Ż╗Č°╬’└Ē═°ĄŃį┌┐═╗¦ó┘ŠŁė¬ĘĮ├µĄ─ų░─▄Į½Ė³ČÓČ©╬╗ė┌│ąĮėĖ┤įė/ ╝Ó╣▄ę¬Ū¾Ą─▓┘ū„Ż¼╠ÕŽųę°”Ę ąą╬┬Č╚Ėą║═ŲĘ┼ŲĪŻ

╦Įė“ŠŁė¬ęŌ╩Č│§ąč░╦┤¾║╦ą─═┤ĄŃ╚į┤µ

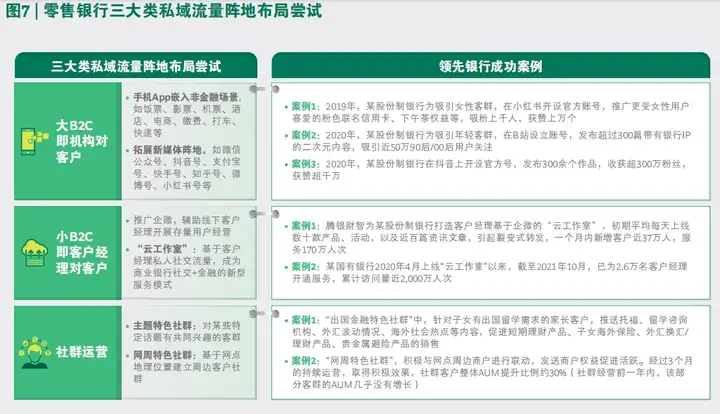

?╬ę├Ū┐┤ĄĮĮ³─Ļ└┤įĮ└┤įĮČÓĄ─╔╠ęĄę°ąą┐¬╩╝Ī∙Čį┤µ┴┐┐═╗¦Š½ŽĖ╗»į╦ė¬Ė°ėĶĖ³ČÓųž╩ėŻ¼╦Įė“┴„┴┐ŠŁė¬ęŌ╩Č│§▓ĮŠ§ąčĪŻĄ▒Ū░Ż¼┴Ń╩█ę°ąą╬¦╚Ų╦Įė“ŠŁė¬Ą─│ó╩įų„ę¬Ęų╬¬Ī·╚²└Ó─Ż╩ĮŻ©▓╬į─═╝7Ż®Ż║1Ż®Ī░┤¾B2CĪ▒Ż¼╝┤╗·╣╣Čį┐═╗¦Ż╗2Ż®Ī░ąĪB2CĪ▒Ż¼╝┤┐═╗¦ŠŁ└ĒĪįČį┐═╗¦Ż╗3Ż®╔ń╚║ŠŁė¬Ż¼░³└©ų„╠Ō╠ž╔½╔ń╚║Īó═°ų▄╠ž╔½©É╔ń╚║Ą╚ĪŻ

ę°ąąęĄį┌Ė„└Ó╦Įė“┴„┴┐ŠŁė¬š¾Ąž║═╩ųČ╬ųąį╦ė├ūŅČÓĪóūŅ╔Ņ╚ļĄ─Ą▒╩¶Ų¾ęĄ╬óą┼ĪŻę°ąąė”ė├Ų¾╬ó═©│Ż░³└©Ą„čąó┘│’▒ĖĪó╗∙┤Ī┤ŅĮ©Īó╗∙▒Šį╦ė¬Ī󊽎Ė╗»ŠŁė¬╦─┤¾ĮūČ╬ĪŻĖ∙Š▌╬ę├ŪČį│¼╣² 170 ╝ę╔╠ęĄę°ąąį┌Ų¾╬ó╦Įė“į╦ė¬╠ÕŽĄĮ©╔ĶŽųū┤ĪßĘĮ├µĄ─Ą„蹎į╩ŠŻ¼▓╗═¼└Óą═Ą─ę°ąą╦∙Ī°┤”Ęóš╣ĮūČ╬Ė„ęņŻ©▓╬į─═╝8Ż®ĪŻ

?╣·ėą┤¾ąąį┌╦Įė“Į©╔ĶĪŪĘĮ├µŻ¼─┐Ū░į┌Ęųąą▓Ń├µČÓĄŃ┐¬╗©Ż¼╠Į╦„│╔Īß╣¹Žįų°ĪŻū▄ąąĪ¹▓Ń├µ┤¾▓┐Ęų┤”į┌╗∙┤Ī┤ŅĮ©║═│§╝Čį╦Ī÷ė¬ĮūČ╬ĪŻĖ∙Š▌Ą„čą╩²Š▌Žį╩ŠŻ¼Įžų┴2022 ─Ļ7 į┬Ż¼ęčėąę╗╝ę╣·ėąę°ąąį┌ū▄ąąŪŻ”Ę═ĘŽ┬Ż¼╚½ąą╦∙ėąĘųąą┐¬╩╝╔ŅČ╚╩╣ė├Ų¾╬óĮ°ąą┐═╚║©æį╦ė¬ĪŻ─┐Ū░Ė├ąąę芣╩ĄŽųŲ¾╬óėļąą─┌CRM ŽĄ═│ĪĘĄ─╔ŅČ╚┤“═©Ż¼╩ĄŽų┐═╗¦╩Ą├¹╚Ž©vųż║¾Ą─╣▄╗¦Ųź┼õŻ¼Įžų┴2022─Ļ7 į┬ĄūŻ¼Ų¾ęĄ╬óą┼└█╝Ų┴¼Įė┐═╗¦│¼╣²2,000 ═“╚╦Ż¼Šėė┌╣·ėąę°ąąŪ░┴ąĪŻŲõėÓ╣·ėą┤¾ąąę▓ęčĮ¶┬Ó├▄╣─ĄžĮ°╚ļ╗∙┤Ī┤ŅĮ©║═╩į╦«į╦ė¬ĮūČ╬ĪŻ

╣╔Ę▌Ī·ųŲę°ąąŲ▓ĮūŅįńŻ¼Ųš▒ķĮ°╚ļ╗∙▒Šį╦ė¬®IĪĪĮūČ╬ĪŻ┤¾▓┐Ęų╣╔Ę▌ųŲę°ĪĮąąį┌2020 ─Ļ┐¬╩╝ė╔ū▄ąąŪŻ©É═Ę┬Įą°▓╝Šų╗∙ė┌Ų¾ęĄ╬óą┼Ą─╦Į©Lė“╠ÕŽĄĮ©╔ĶĪŻŲõųąŻ¼│¼╣²35% Ą─╣╔Ę▌ųŲ╔╠ęĄę°ąą═Ļ│╔┴╦Ų¾ęĄ╬óą┼ėļąą─┌CRM ŽĄ═│Ą─Ī¾┤“═©Ż¼▓óŪę═Ļ│╔┴╦┐═╗¦╠Ē╝ėĮūČ╬Ż¼š¹╠ÕŲ¾╬ó║├ėč╩²┴┐│§╝¹ĪĒ╣µ─ŻŻ¼Į°╚ļ®IĄĮ╗∙▒Šį╦ė¬ĮūČ╬Ż╗į╝30% Ą─═Ę▓┐╣╔Ę▌ųŲę°ąąęčŪ└Ž╚▓Į╚ļŠ½ŽĖ╗»į╦ė¬ĮūČ╬Ż¼ą╬│╔┴╦╠ÕŽĄ╗»Ą─į╦ė¬▓▀┬į╠ÕŽĄŻ¼╗²╝½Ū└š╝Ė▀ų╩Ī³┴┐┐═╗¦┴„┴┐│žĪŻ

?│Ū┼®╔╠ąą╦Įė“▓╝Šų╦õ╚╗Ų▓ĮĮŽ═ĒŻ¼Ą½▓┐Ęų═Ę▓┐│Ū╔╠ąąęčĮ°╚ļŠ½ŽĖ╗»į╦ė¬ĮūČ╬ĪŻ─┐Ū░ 50%Ī¬60% Ą─│Ū┼®Ī·╔╠ąą╚į┤”ė┌Ą„čą│’▒Ė╗“╗∙┤Ī╔Ķ╩®┤ŅĮ©Ż©╚ń©ł╠Ē╝ė║├ė诮ĮūČ╬ĪŻĄ½ėą10%Ą─═Ę▓┐│Ū╔╠ąąĪŲ╗²╝½ū¬▒õęŌ╩Č▓ó┐¬š╣ąąČ»Ż¼ęč┤ė╗∙┤Īį╦ė¬ĮūČ╬╣²Č╔ĄĮŠ½ĪŠŽĖ╗»į╦ė¬ĮūČ╬ĪŻ╚ń─│Ż└═Ę▓┐│Ū╔╠ąąĮžų┴2022 ─Ļ7 į┬Ų¾╬ó└█╝Ų║├ėč╠Ē╝ė│¼╣²392 ═“╚╦Ż¼Į½Į³1 ═“├¹┐═╗¦ŠŁ└ĒĪč╩╣ė├Ż¼Ė▓ĖŪ▓ŲĖ╗╣▄Ī┐└ĒĪóą┼┤¹Īóą┼ė├┐©Ą╚╦∙ėą┴Ń╩█ę°ąąęĄ╬±└Óą═ĪŻ

?ū█╔Ž╦∙╩÷Ż¼┤¾▓┐Ęų╔╠ęĄę°ąąĪĖę芣┬Įą°═Ļ│╔╗∙┤Ī╔Ķ╩®┤ŅĮ©Ż¼ų▓Į╣²Č╔ĄĮ╚š│Żį╦ė¬ĮūČ╬Ż¼Č°▒ŻĪąšŽĖ├ĮūČ╬Ą─╦│└¹┬õĄžę▓ąĶę¬ĮŌŠ÷░³║¼┐═╗¦Ū©ęŲĪó┐═╗¦╚ŽųżĪóęĄ╝©╣ķ╩¶ĪóŽĄ═│Įė┐┌╚©Ž▐╔Ķ╝ŲĪóūķų»ģe╝▄╣╣Ą„š¹Ą╚ųŅČÓĖ┤įė╣żū„ŽŅ║═┐©ĄŃĪŻė╔ė┌╦Įė“į╦ė¬ŽÓ▒╚ų«Ū░Ą─┤½®¢═│į╦ė¬į┌į╦ė¬╦╝┬ĘĪóĘĮĘ©║═─▄┴”╔ŽėąĮŽ┤¾▓╗═¼Ż¼╔╠ęĄę°ąą┐╔čĪį±ėą©Éą¦ĮĶų·═Ō─į═Ļ│╔╗∙┤Ī╠ÕŽĄ┤ŅĮ©╣żū„Ż¼ęį▒Ń╦│└¹┬§╚ļį╦ė¬ĮūČ╬ĪŻ

░ķ╦µĖ„╝ęę°ąąį┌Ī“╦Įė“ŠŁė¬┴ņė“┐¬š╣╠Į╦„Ż¼╬ę├ŪĪį┐┤ĄĮŲš▒ķš╣Žų│÷░╦┤¾║╦ą─═┤ĄŃŻ║╬¦╚Ų®IĪĪ┐═╗¦ŠŁė¬ĘĮ├µŻ¼╠ÕŽų│÷Ī░Ęų╚║ŪĘ╚▒Ī▒ĪóĪ░Š½ū╝Č╚Ą═Ī▒┴Į┤¾═┤ĄŃŻ╗╬¦╚Ų╗∙▓Ń┐═╗¦ŠŁ└Ēš╣ęĄĘĮ├µŻ¼╠ÕŽų│÷Ī░└Ē─Ņ▓ŅŠÓĪ▒ĪóĪ░ū©ęĄ▓╗ūŃĪ▒ĪóĪ░Š½┴”ėąŽ▐Ī▒╚²┤¾═┤ĄŃŻ╗╬¦╚Ųę°ąą╣▄└Ēš▀┐¬š╣╦Įė“Ī╔ŠŁė¬╣▄└ĒĘĮ├µŻ¼╠ÕŽų│÷Ī░Čź▓Ń╚▒╩¦Ī▒ĪóĪ░┐╝║╦┤Ē┼õĪ▒ĪóĪ░╣▄└Ē║┌║ąĪ▒╚²┤¾═┤ĄŃŻ©▓╬į─═╝9Ż®ĪŻ

╬¦╚Ų┐═╗¦ŠŁė¬Ęų╚║ŪĘ╚▒ĪóŠ½ū╝Č╚Ą═

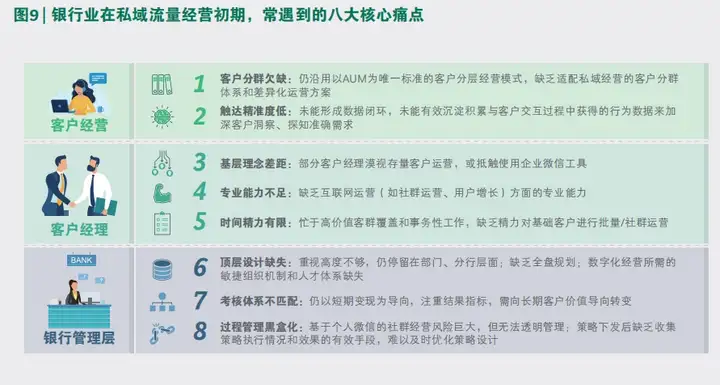

ę╗╩ŪŲš▒ķ╚▒Ę”┐ŲĪ╗覥─┐═╗¦Ęų╚║╠ÕŽĄĪŻ─┐Ū░┴ņŽ╚┴Ń╩█ę°ąąŠ∙ęčĮ©Ī¶┴ó┴╦┐═╗¦Ęų▓ŃĘų╚║Ęų└ÓŠŁė¬╠ÕŽĄŻ¼Ą½╚įėąŽÓĄ▒╩²┴┐Ą─╔╠ęĄę°ąąŻ¼ė╚ĪŲĪĪŲõ╩Ū│Ū┼®╔╠ąąŻ¼╚į╚╗čžė├╣²═∙ęįAUM ╬¬╬©ę╗▒Ļū╝Ą─┐═╗¦Ęų▓ŃŠŁė¬─Ż╩ĮŻ¼╚▒Ę”╩╩┼õ╦Įė“ŠŁė¬Ą─┐═╗¦Ęų©L╚║╠ÕŽĄ║═▓Ņęņ╗»į╦ė¬ĘĮ░ĖĪŻ▓╗═¼┐═╚║Ą─╗ŁŽ±║═ąĶŪ¾Īė▓ŅęņŠ▐┤¾Ż¼Į©┴ó┐Ų覥─┐═╗¦Ęų╚║╠ÕŽĄ╩Ū║¾ą°┐¬š╣Ž▀╔Ž▓▀┬į┐ŌŠ½ŽĖ╗»į╦ė¬Ą─╣ž╝³ĪŻęĄ─┌│Ż╝¹Ą─┐═╚║ĪŌŪąĘų╬¼Č╚░³└©ų░ęĄ└Óą═Īó╔·├³ĮūČ╬Īó┐═╗¦ąį▒Īó▓·ŲĘĘ■╬±Īó╗±┐═└┤į┤ĪóĘńŽšŲ½║├ĪóŠ÷▓▀ĘĮ╩ĮĪó═Čū╩ū©ęĄČ╚Ą╚ĪŻ

Č■╩Ū┐═╗¦Ī’┤ź┤’Š½ū╝Č╚Ą═ĪŻ─┐Ū░╬ę├Ū┐┤ĄĮĪĮąĒČÓę°ąąį┌ŠŁė¬╦Įė“┴„┴┐╩▒Ė³ČÓ▓╔╚ĪĄ─╚į╩ŪČÓŪ■Ą└Ę┤Ė┤┤ź┤’Ą─╦╝┬ĘŻ¼▓▀┬įųŲČ©Ą─╗∙┤Ī╚į╩ŪČÓ─Ļ╗²└█Ą─┐═╗¦Į╗ęūĪóū╩▓·ĪóĘńŽšŲ½║├╩²Š▌ĪŻĄ½šŌč∙Ą─Ė▀Ī║ŲĄ┤ź┤’▓ó▓╗Š½ū╝Ż¼║╦ą─įŁę“╩ūŽ╚į┌ė┌Ąźę╗ąąĪŪ─┌Ą─╩²Š▌▓ó▓╗┤·▒Ē┐═╗¦╚½┼╠ū╩▓·║═╦∙ėąŪ■Ą└ųąĄ─╩Ą╝╩Ūķ┐÷Ż╗Ųõ┤╬Ż¼┐═╗¦į┌Į╗ęūŪ░Ą─╗ĘĮ┌ųą▓·╔·Ą─ąĶŪ¾╩²Š▌ĪóŲ½║├╩²Š▌Īóą╦ĪĶ╚ż╩²Š▌Čįė░Žņ┐═╗¦Š÷▓▀ų┴╣žųžę¬Ż¼Č°šŌ▓┐Ęųį┌Ī§įŁėąąą─┌╩²Š▌┐Ōųą╩ŪŽÓČį┐š░ūĄ─Ż¼▓ó╬┤ą╬│╔╩²Š▌▒š╗Ę╗“╠ß┴Č│÷┐═╗¦Č┤▓ņęį┴╦ĮŌ┐═╗¦šµ╩ĄąĶŪ¾ĪŻę“©Å┤╦╬¬┴╦╠ß╔²┤ź┤’Š½ū╝Č╚Ż¼ę°ąą▒žąļųž╩ėėļ┐═╗¦Į╗╗ź╣²│╠ųą▓·╔·Ą─╔ńĮ╗ąą╬¬╩²Š▌Ż¼╚ńŽ¹Ī▐ĘčŲ½║├Īóą╦╚ż░«║├Īó╠¼Č╚▒Ēš„Ą╚Ż¼▓óČįĖ├└Ó╩²Š▌Į°ąąėąą¦│┴ĄĒ║═Ęų╬÷Ż¼ą╬│╔┐═”Ę ╗¦▒ĻŪ®ĪŻ

?┤¾▓┐Ęųę°ąą┤ėū▄ąąĄĮĘųų¦ąą▓Ń├µŠ∙╚▒Ę”╗ź┴¬═°į╦ė¬ŠŁčķŻ¼░³└©╦Įė“ŠŁė¬Īó╔ń╚║į╦ė¬Īóė├╗¦į÷│żĄ╚ĪŻ╚ń─│╣╔Ę▌ųŲę°ąą┐¬╩╝│ó╩į╔ń╚║į╦ė¬Ż¼Ą½ė╔ė┌Ęų╚║┬▀╝Ł╚į▓╔ė├╣²═∙Ą─AUM Ęų▓ŃĘĮ╩ĮŻ¼Č°▓óĘŪ░┤šš©Åąą╬¬Ų½║├Ęų╚║Īó═¼╩▒╚▒Ę”╗ź┴¬═°į╦ė¬▓▀┬į║═╩ųČ╬┼Óč°╚║─┌Ą─ KOCŻ©╣ž╝³ęŌ©æ╝¹Ž¹Ęčš▀Ż®║═ KOLŻ©╣ž╝³ęŌ╝¹┴ņąõŻ®Ż¼Ą╝Īėų┬╔ń╚║╗ŅįŠČ╚▓╗ūŃĪó┐═╗¦▓╬ėļČ╚Ą═ĪŻ

╬¦╚Ųę°ąąęĄ╣▄└Ēš▀Čź▓Ń╚▒╩¦Īó┐╝║╦┤Ē┼õĪó╣▄└Ē║┌║ą

ę╗╩ŪČź▓Ń╔Ķ╝Ų╚▒╩¦©ÄŻ║▓┐Ęųę°ąąę芣ęŌ╩ČĄĮ╦Įė“ŠŁė¬Ą─ųžę¬ąįŻ¼Ą½╩Ū╚į═Ż┴¶į┌▓┐Ī¶├┼▓Ń├µĪóĘųąą▓Ń├µŻ¼╔ą╬┤╔Ž╔²ĄĮ╚½ąąšĮ┬įųž╩ėĄ─Ė▀Č╚ĪŻ┤╦═ŌŻ¼╦Įė“┐═╗¦ŠŁė¬ĪŌ║═╣żŠ▀╔ŽŽ▀╚įęįĄŃū┤ą╬╩Į┐¬š╣Ż¼╚▒Ę”š¹╠Õ╣µ╗«║═╚½┼╠╦╝┐╝ĪŻūŅ║¾Ż¼▓ó╬┤Į©┴ó╩²ūų╗»ŠŁė¬╦∙ąĶĄ─╗ź┴¬╗»Īó┐ņ╦┘Ą³┤·Ą─├¶Į▌ūķ©Äų»╗·ųŲŻ¼ŽÓė”ū©ęĄ╗»▓┐├┼║═╩²ūų╗»ŠŁė¬╚╦Ī╔▓┼╠ÕŽĄ╚▒╩¦ĪŻ

Č■╩Ū┐╝║╦╠ÕŽĄ▓╗Ųź┼õŻ║Ą▒Ū░┤¾ČÓ╩²ę°ąąČįė┌Ęųų¦ąą║═┐═╗¦ŠŁ└ĒĄ─┐╝║╦╚įęįŽ·╩█╬¬Ą╝Ž“Ż¼ūóųžČ╠Ų┌▒õŽųĄ─Įß╣¹ųĖ▒ĻĪŻČ°╦Įė“┴„┴┐ŠŁĪ∙ė¬Ą─║╦ą─ų«ę╗į“╩Ū╝ß│ųČį┤µ┴┐┐═╗¦┐¬©Ķš╣│żŲ┌ąįĪ󊽎Ė╗»Ą─į╦ė¬ĪŻę“┤╦Ż¼ę°ąąžĮąĶ╠ĮĪ∙╦„║═蹊┐Š▀▒Ė┴ņŽ╚ė┼╩ŲĄ─Ī░┐═╗¦│╔╣”Ą╝Ž“Ī¹Ī▒Ą─©zĘ■╬±─Ż╩Į”ĘŻ¼╠ß╔²┐═╗¦Ą─╝█ųĄ╚Ž═¼ĪŻŽÓė”Ą─┐╝║╦╠ÕŽĄę▓ąĶ─╔Ī°╚ļĖ³ČÓ╬¦╚Ų╦Įė“ŠŁė¬Ą─╣²│╠╣▄└ĒųĖĪ▐▒ĻĪŻ

╚²╩Ū╣²│╠╣▄└Ē║┌║ą╗»Ż║ę╗ĘĮ├µŻ¼╬ę├Ū┐┤ĄĮ▓┐Ęųę°ąą┐¬š╣╔ń╚║ŠŁė¬╩▒╩Ū╗∙żūė┌═°ĄŃ┐═╗¦ŠŁ└ĒĄ─Ė÷╚╦Ū■Ą└Ż¼Ą╝ų┬ę°ąą╣▄└Ē▓Ń╬▐Ę©šŲ╬šę╗Ž▀╗∙▓Ńį▒╣żĄ─┐═╚║ė¬Ž·Č»╠¼Ż¼▓·╔·Š▐┤¾©|Ą─ė¬Ž·║═Į╗ęūĘńŽšŻ¼░³└©┐═╗¦ŠŁ└Ē╬¾Ī°Ą╝Ž·╩█ĪóĘ╔Ąź╦Į╩█Īó┤·┐═▓┘ū„Ą╚╬ź╣µ▓┘ū„ąąĪŪ╬¬ĪŻ┴Ēę╗ĘĮ├µŻ¼╬ę├Ū┐┤ĄĮ▓┐Ęųę°ąąį┌Ž┬ĘóŠŁė¬╚╬Īą╬±╩▒Ż¼╚įęį┤½═│ĘĮ╩ĮČįę╗Ž▀┐═╗¦ŠŁ└Ē┤½┤’ųĖ┴ŅŻ¼▒╚╚ń═©╣²░ņ╣½╚║ų╝Čū¬ĘóĪŻšŌę╗Ą═ą¦ĪóĘ▒╦÷Ą─┤½Ą╝┴┤╠§║▄┐╔─▄┤µį┌ą┼Žóę┼┬®Īó▒õą╬Īóą╣┬ČĪ±Ą╚Ūķ┐÷ĪŻ

┤╦═ŌŻ¼ū▄ąą╣žė┌╚╬╬±Ž┬Ęó║¾®¢Ą─ų┤ąąŪķ┐÷Ż©╩Ūʱų┤ąąŻ┐┐═╗¦Ę┤└Ī╚ń║╬Ż┐Ż®╚▒Ę”ėąą¦Ą─ą┼Žó╩š╝»╩ųČ╬Ż¼šŌč∙Ą─╣▄└Ē║┌║ąĄ╝ų┬ū▄ąą╬▐Ę©╝░ĪŠ╩▒Īó┐Ų覥žĄ„š¹▓▀┬įŻ¼ĮĄĄ═┴╦╚╬╬±ų┤Ī³ąąą¦╣¹ĪŻ

╬¦╚Ų╚²▓Ń┴ó╠Õū¬ą═┤“įņ©æ╩«┤¾║╦ą─┴ó╠Õ─▄┴”

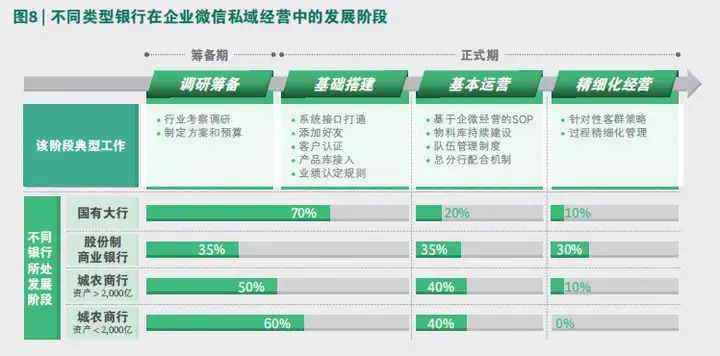

į┌╦Įė“ŠŁ╝├╩▒┤·Ż¼ę°ąą├µ┴┘©īĄ─╩Ū┤ėĪ░ė╬─┴─Ż╩ĮĪ▒ĄĮĪ░┼®Ė¹─Ż╩ĮĪ▒Ą─╚½├µū¬▒õŻ©▓╬į─═╝10Ż®ĪŻšŌųųū¬▒õĪ·▒ĒŽųį┌ŠŁė¬└Ē─ŅĪó╣žūó┐═╚║ĪóŠŁė¬╩ųČ╬Īó║╦ą─ųĖ▒ĻĪó│╔▒ŠĮßĪ╗╣╣╬ÕĖ÷ĘĮ├µĪŻ

ę╗╩ŪŠŁė¬└Ē─ŅĘĮ├µŻ¼ė╔Ī░Ž·╩█Ą╝Ž“Ī▒ū¬Ž“Ī░┐═╗¦│╔╣”Ą╝Ž“Ī▒Ż║į┌╣½ė“Ī·ŠŁ╝├╩▒┤·Ż¼▒³│ąĪ░Ž·╩█Ą╝Ž“Ī▒Ą─ŠŁė¬└Ē©L─ŅŻ¼ęį▓·ŲĘ║═Ū■Ą└╬¬ųąĪŲĪĪą─Ż¼ųžĄŃ╣žūó╚ń║╬═©╣²▓╗Ī╣ČŽ╠ß╔²▓·ŲĘŠ║š∙┴”ĪóŪ■Ą└Ė▓ĖŪČ╚ĪóŪ■Ą└╗±┐═ą¦┬╩Ż¼╗±╚ĪĖ³ČÓĪ¾ą┬┐═ĪŻČ°į┌╦Įė“ŠŁ╝├╩▒”╬ĪĪ┤·Ż¼į“ė”ū¬Ž“Ī░┐═╗¦│╔╣”Ą╝Ž“Ī▒Ż¼╝┤ęį┤µ┴┐ė├╗¦╬¬ųąą─Ż¼═©╣²Š½ŽĖ╗»į╦ė¬╠ß╔²┤µ©Å┴┐ė├╗¦Ą─╗ŅįŠĪó│╔Į╗ĪóĖ┤╣║Īóū¬ĮķŻ¼▓óĘ└ų╣┤µ┴┐ė├╗¦┴„╩¦ĪŻ

Č■╩Ū╣žūó┐═╚║ĘĮ├µŻ¼ė╔Ī░Į÷╣žūóĖ▀╝█ĪĒųĄ┐═╚║Ī▒ū¬Ž“Ī░╝µ╣╦Ė▀╝█©łųĄ┐═╚║║═╗∙┤Ī┐═╗¦═┌Ū▒Ī▒Ż║į┌╣½ė“ŠŁĪŌ╝├╩▒┤·Ż¼ųžą─Ė³ČÓį┌ė┌Ī’╗±╚Īą┬┐═Ż¼Į÷ČįĖ▀╝█ųĄ©ł┐═╚║┤µ┴┐ŠŁė¬Ė°ėĶ╣žūóŻ¼Čįė┌Ą═╝█ųĄ┐═╗¦Ą─┴„╩¦╣žūóČ╚Ą═ĪŻČ°į┌╦Įė“ŠŁ╝├╩▒┤·Ż¼ę°ąąį┌│ųą°ųž╩ėĖ▀╝█ųĄ┐═╗¦ŠŁė¬Ą─═¼╩▒Ż¼ųž╩ė╗∙┤Ī┐═╚║Ą─Ęų╚║ŠŁė¬Ż¼│ųą°═┌Ū▒ĪŻ

╚²╩ŪŠŁė¬╩ųČ╬ĘĮ├µŻ¼ė╔Ī░┤ųĘ┼╩Įą¹┤½╩ĄŽų╣ŃĖ▓ĖŪĪ▒ū¬Ž“Ī░Š½ŽĖ╗»į╦ė¬╩ĄŽųĪ÷┐═╚║╔ŅĖ¹Ī▒Ż║į┌╣½ė“ĪŲŠŁ╝├╩▒┤·Ż¼╔╠ęĄę°ąąĄ─ŠŁė¬╩ųČ╬Ė³ČÓŲ½ųž═©╣²┤ųĘ┼╩Įą¹Ī╝┤½╩ĄŽų╣ŃĘ║Ė▓ĖŪŻ¼┤ėČ°╗±╚Īą┬┐═Ż¼░³└©▓╗ČŽĪ„į÷╔Ķ═°ĄŃ╩²┴┐╠ß╔²Ž▀Ž┬╗±┐═─▄┴”Īó▓╗ČŽ╝ėŪ┐╣½ė“═ČĘ┼║═┼·┴┐═Ō║¶╠ß╔²Ž▀╔Ž╗±┐═─▄Īė┴”ĪŻČ°į┌╦Įė“ŠŁ╝├╩▒┤·Ż¼╔╠ęĄę°ąąĄ─ŠŁė¬ų«Ą└Īį“╬¬Š½ŽĖ╗»į╦ė¬Ż¼╩ĄŽų┐═╚║╔ŅĪŌĖ¹ĪŻ

░³└©į┌Ž▀Ž┬®IĪĪĖ∙Š▌┐═╚║╠žš„ūķų»Ė„╩ĮĖ„č∙Ą─ų„╠Ō╔│┴·╗ŅČ»Ż¼į┌Ž▀╔ŽĘų┐═╚║ūķų»ų▒▓ź║═╔ń╚║į╦ė¬Ż¼┤ėČ°▓╗©KČŽ┤┘Į°┐═╗¦╗ŅįŠŻ¼╠Įų¬┐═╗¦Ų½║├ĪŻ

╦─╩Ū║╦ą─ųĖ▒ĻĘĮ├µŻ¼ė╔Ī░ą┬į÷┐═╗¦╩²┴┐Ą╚Įß╣¹ųĖĪ╔▒ĻĪ▒ū¬Ž“Ī░┤µ┴┐┐═╗¦NPSĄ╚╣²│╠ųĖ▒ĻĪ▒Ż║į┌╣½ė“ŠŁ╝├╩▒┤·Ż¼╔╠ęĄę°ąąĪĮĖ³╣žūóą┬į÷┐═╗¦╩²┴┐ĪóAUMĪóLUMĪóųą╝õęĄ╬±╩š╚ļĄ╚Įß╣¹ųĖ▒ĻĪŻČ°į┌╦Įė“┴„┴┐╩▒┤·Ż¼Į½Ė³╝ėūóųž┤µ┴┐ė├╗¦Ą─╠Õčķ║═│żŲ┌╝█ųĄŻ¼ę“┤╦ę°ąąĮ½Ė³ČÓ╣žūó┤µ┴┐┐═╗¦MAUĪóĖ┤╣║┬╩ĪóNPSŻ©┐═╗¦Š╗═Ų╝÷ųĄĪ±Ż®Īó┴„╩¦┬╩Īó┬·ęŌČ╚ĪóCLVŻ©┐═╗¦╔·├³ų▄Ų┌╝█ųĄŻ®Ą╚╣²│╠ųĖ▒ĻĪŻ

╬Õ╩Ū│╔▒ŠĮß╣╣ĘĮĪ■├µŻ¼ė╔Ī░Ė▀╗±┐═│╔▒ŠĄ═į╦ė¬│╔▒ŠĪ▒ū¬Ž“Ī░Ą═╗±┐═│╔▒ŠĖ▀ĪĮį╦ė¬│╔▒ŠĪ▒Ż║į┌╣½ė“ŠŁ╝├╩▒┤·Ż¼ė¬Ž·Ęčė├Ė³ČÓ═ČŽ“Ž▀╔ŽŽ▀Ž┬┴„┴┐ŲĮ╠©Į°ąą╗±┐═Ż╗Č°į┌╦Įė“ŠŁ╝├╩▒┤·Ż¼ė¬Ž·Ęčė├Ė³ČÓ═ČŽ“šļČį┤µ┴┐ė├╗¦Ą─╚©ęµĘóĘ┼╔ŽŻ¼┼Óč°ė├╗¦ųęĪŅ│ŽŻ¼╠ß╔²┐═╗¦╗ŅįŠŻ¼╝ė╔Ņ┐═╗¦Č┤▓ņĪŻŠ▀╠ÕČ°čįŻ¼ę¬┤“įņ╦Įė“┴„┴┐ŠŁė¬Ą─└ĒŽļĘČ╩ĮŻ¼╬ę├Ū╚Ž╬¬ąĶę¬┴ó╠Õū¬ą═Ż¼╩Ą╝∙Ū░ųą║¾╠©╬¼Č╚©ÉĄ─╚½ĘĮ╬╗▒õĖ’Ż©▓╬į─═╝11Ż®ĪŻ

ŲõųąŻ¼ąĶę¬Ė±═ŌŪ┐Ą„Ą─╩Ū╦Įė“┴„┴┐ŠŁė¬▓óĘŪĮ÷Į÷╩Ū╦Įė“ŠŁė¬╣żŠ▀║═╔ń╚║į╦ė¬ĘĮ╩ĮĄ─Īė╩╣ė├Ż¼╗╣ęŌ╬Čū┼Č╦ĄĮČ╦┤ėŠŁė¬└Ē─ŅĄĮŠŁė¬ĘĮ╩ĮĪÓĄ─╚½├µ▒õ╗»Ż¼▓óĘŪę╗╚šų«╣”Ż╗Ė∙Š▌╠┌ę°▓ŲųŪĄ─ŽŅ─┐Ī¶ŠŁčķŻ¼ŽÓė”Ą─ūķų»╝▄╣╣Ą„š¹Īó┐╝║╦╠ÕŽĄ”’ū¬▒õĪó▒õĖ’Ęš╬¦┤“įņŻ¼ŠŁė¬╦╝┬Ę┤ė╔Žų┴Ž┬Ą─ū¬▒õŻ¼╠ÕŽĄĘĮĘ©Ą─╚½┼╠╦╝┐╝Čįė┌╦Įė“ŠŁė¬Ą─ą¦╣¹ų┴╣žųžę¬ĪŻ

╔Ķ┴óĘų▓ŃĖ▓ĖŪ┤ź┐══┼Čė

?┤ė┤ź┐══┼ČėĄ─ĮŪČ╚Ż¼ė╔┤½═│Ī░└Ē▓ŲŠŁ└Ē+ ą┼┤¹ŠŁ└ĒĪ▒Ą─Ī░Ž▀Ž┬©w┐═╗¦ŠŁ└ĒĄž├µ▓┐ČėĪ▒╠ÕŽĄŽ“Ī░Ž▀Ž┬┐═╗¦ŠŁ└Ē+ įČ│╠ų▒ė¬═┼ČėĪ▒Ą─Ī░Ąž├µ▓┐Čė+ ┐šųą▓┐ČėĪ▒╠ÕŽĄū¬╗»Ż¼ą╬│╔Ęų▓ŃĖ▓ĖŪĄ─╠ÕŽĄŻ©▓╬į─═╝12Ż®ĪŻį┌šŌĖ÷Ė▓ĖŪ╠ÕŽĄųąŻ¼ė╚Ųõė”Ū┐Ą„┴ĮĪ³Ė÷ĘĮ├µĄ─▒õ╗»Ż║ę╗╩Ū©zČįė┌Ī╔Ž▀Ž┬┐═╗¦ŠŁ└ĒŻ¼╬ę├Ū╚Ž╬¬Īėį┌╬┤└┤ę°ąą┐═╚║ŠŁė¬└Ē─Ņ║═╩²ūų╗»Ė│─▄Ą─ū„ė├Ž┬Ż¼Į½ė╔┤½═│╣▄╗¦ųŲū¬╗»╬¬┐═╚║ŠŁĪ╠ė¬ųŲŻ╗Č■╩ŪČįė┌Ė▀╝█ųĄ╗∙┤Ī┐═╚║Ż¼Į½╗ßėąįĮ└┤įĮČÓę°ĪĶąą╔Ž╩šŠŁė¬╚©ų┴ū▄ąą╗“ĘųąąŻ¼╩╣ė├įČ│╠ų▒ė¬═┼ČėĄ─┐═╗¦ŠŁ└ĒĖ▓ĖŪ▓ó╠ß╣®Ę■╬±ĪŻ

Čįė┌Ž▀Ž┬┐═╗¦ŠŁ└ĒŻ¼╬┤└┤┐═©É╗¦ŠŁė¬Č©╬╗║═─Ż╩ĮĮ½Ęó╔·ū¬╗»Ż║ę╗ĘĮ├µ╦Įė“ŠŁė¬╣żŠ▀Ą─ė”ė├╗ß╝½┤¾═žš╣┐═╗¦ŠŁ└ĒĄ─Ę■╬±░ļŠČŻ╗┴Ēę╗ĘĮ├µ┐═╗¦ŠŁ└ĒĮ½╚Ī┤·═°ĄŃą╬│╔┐═╗¦ŠŁė¬Ą─ūŅąĪĄźį¬Ż¼ė╔┤½═│Ą─Ī░┐═╗¦ŠŁė¬Ī▒ųĮźŽ“Ī░┐═╚║ŠŁė¬Ī▒ū¬╗»ĪŻ╩ūŽ╚Ż¼╦Įė“ĪĒŠŁė¬╣żŠ▀Ą─ė”ė├Į½░’ų·Ž▀Ž┬┐═╗¦ŠŁ└Ē└®┤¾Ī∙Ę■╬±░ļŠČĪŻ═©╣²Ą■╝ėĖ„Ę■╬±╔╠╠ß╣®Ą─ŠŁė¬ųą╠©Ż©▓▀┬įę²ŪµĪó┐═╗¦╗ŁŽ±ųą╠©Īó╔╠╗·╣▄└ĒĪóČė╬ķ╣²│╠Ī║╣▄└ĒĄ╚Ż®ĪóŠŁė¬╣żŠ▀Ż©ū╩čČ┐ŌĪó▓·ŲĘ┐ŌĪóę╗╝³╗źČ»╗░╩§┐ŌĪó┐═╗¦└ū┤’Ī▐Ą╚Ż®Ż¼┐═╗¦ŠŁĪ∙└Ē┐╔ęįĖ³Ė▀ą¦Ąžėļ┐═╗¦Į°ąą╗źČ»║═Žņė”Ż©░³└©1 Čį1 ║═╔ń╚║ŠŁė¬Ż®Ż¼═©╣²Ī░╚╦+ ╗·Ų„Ī▒Ą─ĘĮ╩Į└®┤¾Ž▀Ž┬┐═╗¦ŠŁ└ĒĄ─╣▄╗¦ĘČ╬¦Ż¼═ž┐ĒŠŁĪ²ė¬░ļŠČĪŻ

Ųõ┤╬Ż¼į┌╩²ūų╗»Ė│─▄Ą─ų·┴”Ž┬Ż¼╬┤└┤Ž▀Ž┬┐═╗¦ŠŁ└ĒĮ½╚Ī┤·═°ĄŃą╬│╔ūŅąĪŠŁė¬ĄźĪ’į¬Ż¼░┤šš┐═╚║▓Ņęņ╗»ŠŁė¬ĪŻ░ķ╦µ┐═╗¦Ęų╚║ŠŁ©}ė¬╠ÕŽĄį┌Ė³ČÓę°ąą┬õĄžŻ¼▓óŪę═©╣²Ė³ČÓŽĄ═│Ī°╣żŠ▀Ż©╚ń╩²Š▌┬±ĄŃ║═ūįČ»▒ĻŪ®Ż®╝ė╔ŅČįė┌┐═╗¦Ą─└ĒĮŌŻ¼╬┤└┤Ž▀Ž┬┐═╗¦ŠŁ└ĒĮ½ųĮźū¬ą═Ż¼┐¬╩╝│÷ė┌ūį╔Ēą╦╚ż║═─▄┴”©uū©│żŻ¼│╔╬¬─│Ė÷┐═╚║Ą─Ī░┐═╚║ŠŁ└ĒĪ▒Ż¼┤ėČ°╠ß╔²┐═╗¦ųę│ŽČ╚║═╚Ž═¼ĖąĪŻ▒╚╚ńŻ║

?┐═╗¦ŠŁ└ĒAŻ║Ūū║═┴”Ū┐ĪóŽ▓░«▓ó╔├│żėļ└Ž─Ļ┐═╗¦╣Ą═©Ż¼┐╔ęįčĪ©Ćį±ų▓Įč▌╗»╬¬ū©├┼ŠŁė¬└Ž─Ļ┐═╚║Ą─┐═╗¦ŠŁ©æ└ĒŻ¼Ųõ╚š│ŻĪ┐╔ń╚║║═┼¾ėč╚”═Ų╦═ČÓ╬¬ĮĪ┐ĄĪó╝ę═źĪóęĮ┴Ų└Ó─┌©ī╚▌Ż¼ų„┤“ŪķĖą╣ž╗│└ÓĪ╠▓▀┬įŻ¼═Ų╦═▓·ŲĘę▓ęįĄ═ĘńŽš▓·ŲĘ╬¬ų„Ż╗

┐═╗¦ŠŁ└ĒBŻ║─ĻŪßėąĪ╗╗Ņ┴”Ż¼Ž▓░«│▒┴„Ż¼┐╔ęįčĪį±ų▓Įč▌╗»╬¬ū©Ī¶├┼ŠŁė¬90 ║¾ų░│ĪąĪ░ū┐═╚║Ą─┐═╗¦ŠŁ└ĒŻ¼Ųõ╚š│Ż═Ų╦═ęįŽ¹ĘčĪó═ČĮ╠Īóėķ└ųĪóė╬ŽĘ─┌╚▌╬¬ų„Ż¼╔Ųė┌ę²Ęó─ĻŪß╚╦Ą─ų░│ĪĪóŪķĖą╣▓├∙Ż╗Ž▓░«ė├Č╠╩ėŲĄĄ─ĘĮ╩Į═Ų╦═Ż¼▓óŪę═©╣²ė╬ŽĘ╗»Ą─į╦ė¬╩ųČ╬═ČĘ┼ŽÓ╣žĖŻ└¹║═╚©©ŗ굯¼└ŁĮ³┐═╗¦ŠÓ└ļŻ¼š╣╩ŠĄ─▓·ŲĘų„ę¬ęįųąĘńŽš▓·ŲĘ╬¬ų„Ż╗

┐═╗¦ŠŁ└ĒCŻ║╔├│żĮĪ╔ĒŻ¼ę“┤╦ū©├┼šļČįŲõ╣▄╗¦┐═╗¦ųąĪ╣Ą─ĮĪ╔Ē░«║├š▀Į©┴óąĪ╚║Ż¼į┌╚║ųąĘųŽĒūį╝║Ą─ĮĪ╔Ēą─Ą├Ż¼├┐╠ņ═Ē╔Ž7 ĄŃč¹Ūļ╚║ųą┐═╗¦╝ė╚ļų▒▓ź╝õ╣▓═¼Č═┴Č┼┴├Ę└ŁĮĪ╔Ē▓┘Ż╗

┐═╗¦ŠŁ└ĒDŻ║│ż┼▄┤’╚╦Ż¼ę“┤╦╬¦╚ŲŲõ╣▄╗¦┐═╗¦ūķų»ų▄─®│┐┼▄Īó▓╬╝ėĪ³┬Ē└Ł╦╔▒╚╚³Ą╚Ė„└Ó╗ŅČ»Ż¼╩š╗±║▄ČÓĪ░Ę█╦┐Ī▒Ż╗

┐═╗¦ŠŁ└ĒEŻ║Ž▓╗ČČ┴╩ķŻ¼ę“┤╦╬¦╚Ų╣▄╗¦┐═ĪŲ╗¦ūķų»Ž▀Ž┬Č┴╩ķ╗߯¼▓óį┌ą╦╚żŽÓ═¼Ą─┐═╗¦╚║ųąĪ’ĘųŽĒČ┴╩ķą─Ą├║══Ų╝÷Ą╚Ż╗

┐═╗¦ŠŁ└ĒFŻ║Čįė┌╣╔Ų▒╩ą│ĪĘų©ł╬÷ĘŪ│Ż╔├│ż▓ó╚╚ųįŻ¼ę“┤╦Ė±═ŌūóųžŠŁĪŲė¬Ųõ├¹Ž┬Ž▓░«╣║┬“╚©ęµ└Ó╗∙ĮĄ─┐═╗¦Ż¼╗ßį┌╔ńĪ°╚║ųąŠŁ│ŻĘó▓╝╩ą│Īą┼Žó║═Ė÷╚╦ĮŌČ┴Ż¼╚ĪĄ├┴╝║├ą¦╣¹ĪŻ

ę°ąąę▓ė”ŪÕąč╚Ž╩ČĄĮŻ¼ė╔┤½═│╣▄╗¦ųŲŠŁė¬╠ÕŽĄŽ“╬┤└┤┐═╚║ųŲŠŁė¬╠ÕŽĄĄ──Ż╩Įū¬╗»╔µ╝░ĄĮŠŁė¬└Ē─ŅĪóŠŁė¬─┐▒ĻĄ─╚½├µ▒õĖ’Ż¼═¼╩▒ŪŻ╔µ┤¾┴┐└¹ęµŲĮ║Ō╣żū„Ż¼┐╝┬ŪĄĮ└·╩Ę©Ć╣▀ąįĪó╗∙▓Ńį▒╣ż╩╩ė”ąįĄ╚ųŅČÓ╬╩╠ŌŻ¼šŌč∙Ą──Ż╩Įū¬”Ų╗»▓óĘŪę╗§ĒČ°Š═Ż║

╩ūŽ╚Ż¼į┌šŌ┴ĮųųŠŁė¬╠ÕŽĄŽ┬Ż¼▓╔╚Ī©ī▓╗ę╗č∙Ą─╣▄└Ē└Ē─ŅĪŻ┤½═│╣▄Ī╠╗¦ųŲĮ▓Ū¾Ī░╣½ŲĮų┴╔ŽĪ▒Ż¼╝┤▒Żųż▓╗═¼┐═╗¦ŠŁ└Ē╬¼╗żĄ─┐═╗¦╩²┴┐║═š¹╠ÕAUM ╗∙▒ŠŠ∙Ą╚Ż¼Č°į▒ĪŌ╣ż├¹Ž┬Ą─╣▄╗¦┐═╗¦į┌ė├╗¦╗ŁŽ±╔ŽĪ■╩Ū╦µ╗·Ą─Ż╗┐═╚║ųŲĮ▓Ū¾Ī░ą¦┬╩ų┴╔ŽĪ▒Ż¼┐═╗¦ŠŁė¬╚╦į▒╬¼╗żĄ─┐═╗¦└Óą═║═╩¶ąį╗∙▒Šę╗ų┬Ż¼░┤šš┐═╗¦╠žš„Ż©─Ļ┴õĪóų░ęĄĪóą╦╚żĄ╚Ż®ŽĖĘų╚║╠ÕŻ¼ėąšļČįąįĄžĮ°ąą─┌╚▌║═ė├╗¦į╦ė¬ĪŻ

Ųõ┤╬Ż¼┴Įųų╗·ųŲŽ┬Ą─Ī§┐═╗¦ŠŁė¬─┐▒Ļę▓ėą╦∙▓╗═¼ĪŻ┤½Ī±═│╣▄╗¦ųŲŽ┬Ą─╩ūę¬─┐▒Ļ╩Ū╠ß╔²AUM║═▓·ŲĘū¬╗»Ż¼┤╬ę¬─┐▒Ļ╩Ū┐═╗¦╣žŽĄ╬¼╗żŻ╗Č°┐═╚║ųŲŽ┬į“ŽÓĘ┤Ż¼╩ūę¬─┐▒Ļ╩Ūėļ┐═╗¦▒Ż│ų╗’░ķ╣žŽĄŻ¼╩ĄŽų│żŲ┌╝█ųĄ╗ź└¹╗ź╗▌Ż¼ŲõĪ±┤╬▓┼╩Ū╠ß╔²AUM ║═▓·ŲĘū¬╗»ĪŻ

į┘┤╬Ż¼į┌┐═╚║ųŲ”ńŠŁė¬╠ÕŽĄŽ┬Ż¼┐═®I╗¦╣▄╗¦╣žŽĄĮ½Ęó╔·▒õ╗»ĪŻ░┤ššĪ±┐═╗¦ŠŁ└Ē╔├│żĄ─ą╦╚ż░«║├║═─▄┴”ū©│żĘų┼õ┐═╗¦Ż¼Š÷Č©┴╦─┐Ū░ė╔ų¦ąą═°ĄŃ╣▄└ĒĪŌ┐═╗¦ŠŁ└ĒĪ■Ą─ĘĮ╩Į─čęį╬¬╝╠Ż¼Ė³╩╩║Žė╔Ęųąą▓Ń├µ╣▄└Ē┐═╗¦ŠŁ└ĒŻ¼ęį▒Ń└®┤¾┐═╗¦ŠŁ└ĒĄ─╣▄╗¦ĪĮ┐═╚║čĪį±ĘČ╬¦Ż¼Ė³║├ĄžĘó╗ėū©Š½ŠŁė¬Ą─ė┼╩ŲĪŻČ°Žų┤µ╣▄╗¦╣ž©wŽĄĄ─┤¾ĘČ╬¦Ą„š¹╬▐┬█Čįė┌┐═╗¦ŠŁ└Ē╗╣╩Ūų¦ąą═°ĄŃŻ¼Š∙╔µ╝░ĄĮ└¹ęµĄ─ųžą┬Ęų┼õĪŻ

Čįė┌įČ│╠ų▒ė¬Ż└═┼ČėŻ¼╬ęĪ╗├Ū╚Ž╬¬ŲõĮ½╩Ū╬┤└┤┴Ń╩█ę°ąąū¬ą═Ą─ųžĄŃĮ©╔ĶĘĮŽ“Ż¼┐╔░’ų·ę°ąąĮŌŠ÷Ž▀Ž┬┐═╗¦ŠŁ└Ē╬▐Ę©ėąą¦Ė▓ĖŪ╗∙┤Ī┐═╚║Ą─═┤ĄŃĪ®Ż¼│╔╬¬╗∙┤Ī┐═╚║Š“ĮĄ─ėąą¦└¹Ų„Ż¼ėąą¦Ė▓ĖŪ╗∙┤Ī┐═╚║ųą╝█ųĄĮŽĖ▀ĪóŪ▒┴”ĮŽ┤¾Ą─┤µĪ°┴┐┐═╚║Ż©▓╬į─═╝13Ż®ĪŻ

╩ūŽ╚Ż¼╬ę├Ū┐┤ĄĮ╬▐┬█Čįė┌╣·╣╔ąą╗╣╩Ū│Ū┼®╔╠ąąŻ¼Š∙┤µį┌Ž▀Ž┬┐═Ī®╗¦ŠŁ└Ē╬▐Ę©ėąą¦Ė▓ĖŪ╗∙┤Ī┐═╚║Ą─═┤ĄŃŻ¼Č°Ī╠╗∙┤Ī┐═╚║ųąŠ“ĮŪ▒┴”Š▐┤¾ĪŻ═©╣²ČįČÓ╝ę╣·ėąąąĪó╣╔Ę▌ųŲę°ąąĪó│Ū╔╠ąąĄ─©É╔ŅČ╚Ą„蹯¼╬ę├ŪĘóŽų╗∙▓Ń┐═╗¦ŠŁ└Ēį┌╣▄╗¦┐═╗¦Ė▓ĖŪėąą¦ąįĘĮ├µĄ─═┤ĄŃŽįų°Ż║├┐Ė÷┐═╗¦ŠŁ└Ē═©│ŻČ╝▒╗Ęų┼õ500Ī¬8,000 ├¹╣▄╗¦┐═╗¦Ż¼Ą½Ė∙▒Š╬▐┴”ėąą¦╬¼ŽĄ╣žŽĄĪŻĖ∙Š▌BCG ŠŁčķŻ¼├┐Ė÷┐═╗¦ŠŁ└ĒĮ÷┐╔ėąą¦Ė▓ĖŪ200Ī¬500 Ė÷┴Ń╩█┐═ĪŅ╗¦Ż©šŌ└’Ą─ėąą¦Ė▓ĖŪ╩ŪųĖų┴╔┘├┐╝ŠČ╚ėļĪŠ┐═╗¦╩ĄŽųę╗┤╬ėąą¦┤ź┤’Ż¼░³└©Ąń╗░Īó╬óą┼Ą╚Ż¼╚¶╬¬ŲĄĘ▒Ą─Ī³╔ŅČ╚ŠŁė¬░ļŠČŻ¼į“├┐Ė÷┐═╗¦ŠŁ└Ē═∙═∙▓╗│¼╣²100 ╚╦Ż®ĪŻ

??╚ń─│┴ņŽ╚╣·ėąę°ąąŻ¼ŲõŽ▀Ž┬┐═╗¦ŠŁ└ĒĮ÷┐╔ĪĶėąą¦Ė▓ĖŪŲõ┴Ń╩█┐═╗¦ųąĪÓĄ─10%Ż©Čįė”╚šŠ∙AUM į┌50 ═“į¬ęį╔ŽĄ─╣¾▒÷┐═╗¦Ż®Ż¼šŌ▓┐Ęų┐═Ī÷╗¦▓·╔·Ą─š¹╠ÕAUM š╝▒╚46%Ż¼ŲõėÓ90%Ą─┴Ń╩█┐═╗¦Ż©Čįė”š¹╠ÕAUM š╝▒╚┤’54%Ż®┤”ė┌╬▐╚╦╣▄╗¦Ą─ū┤╠¼ĪŻį┘╚ń─│┴ņŽ╚╣╔Ę▌ųŲę°ąąŻ¼ŲõŽ▀Ž┬┐═╗¦ŠŁ└ĒĮ÷┐╔ėąą¦Ė▓ĖŪAUM 50 ═“į¬ęį©É╔ŽĄ─┐═╗¦Ż¼šŌą®┐═╗¦į┌╚½▓┐┴Ń╩█┐═╗¦ųąĪ³Ą─╩²┴┐š╝Ī®▒╚Į÷╬¬3%Ż¼AUM š╝▒╚╬¬60%Ż¼Č°AUM 50 ═“į¬ęįŽ┬Ą─┐═╗¦ųąėą┤¾┴┐Ī░Š“ĮĪ▒╗·╗߯¼Ą½┤”ė┌Ī░╬▐╚╦Ė▓ĖŪĪ▒Ą─Ūķ┐÷ĪŻį┘╚ń─│Ī╔│Ū╔╠ąąŻ¼ŲõŽ▀Ž┬┐═╗¦ŠŁ└Ē═┼ČėĮ÷─▄ėąą¦Ė▓ĖŪAUM 100 ═“į¬ęį╔ŽĄ─┐═╗¦Ż¼Ė├▓┐Ęų┐═╗¦į┌╚½▓┐┴Ń╩█┐═╗¦ųąĄ─╩²┴┐š╝▒╚Į÷Ī∙╬¬5%Ż¼AUM š╝▒╚╬¬40%ĪŻū▄ĮßČ°čįŻ¼═©╣²Čį│¼╣²10 ╝ę▓╗═¼┤¾ąĪę°ąąĄ─Ą„蹯¼╬ę├Ū┐┤ĄĮŻ¼ų┴╔┘80% ęį╔ŽĄ─╗∙┤Ī┐═Ī÷╗¦┤”ė┌ Ī░╬▐╚╦╣▄╗¦Ī▒3 Ą─Ūķ┐÷Ż¼Čįė”╚½ąą40%Ī¬60% Ą─AUMĪŻ

Ųõ┤╬Ż¼╬ę├Ū┐┤ĄĮ┴ņŽ╚Ą─╣╔Ę▌ųŲę°ąą║═╣·ėąę°ąąęč┐¬š╣Ī∙įČ│╠ų▒ė¬═┼ČėĮ©╔ĶŻ¼╠ß╔²ą¦╣¹Žįų°ĪŻ╚ń─│┴ņŽ╚╣╔Ę▌ųŲę°ąąū▄ąąĪįŻ¼2016 ─ĻĪ▐Ų│╔┴óįČ│╠ų▒ė¬═┼ČėŻ©Ė├═┼Čė─┐Ū░į╝500 ├¹įČ│╠└Ē▓ŲŠŁ└Ē©ÉŻ®Ż¼┐¬╩╝│ąĮėAUM 50 ═“į¬ęįŽ┬╗∙┤Ī┐═╗¦Ą─ŠŁė¬╚©Ż╗ū▄ąą├┐─Ļ─Ļ│§ėļĘųąą╩ß└Ē┐═╗¦├¹ĄźŻ¼Į½Ęųąą╚Ž╬¬Ž▀Ž┬╬▐┴”╬¼╗żĄ─╗∙┤Ī┐═╗¦ŠŁė¬╚©╔ŽĮ╗Ė°ū▄ąąįČ│╠ę°ąąų▒ė¬═┼ČėŻ¼Ė─▒õ╣▄╗¦╣žŽĄŻ¼ė╔ĪŅĖ├įČ│╠ų▒ė¬└Ē▓ŲŠŁ└Ē═┼Čėų▒ĮėĮ°ąą┐═©ł╗¦ŠŁė¬ĪŻ

Įßė’

į┌┤“įņ╗·╣╣╚╦╔Ķ╩▒Ż¼╔╠ęĄę°ąąė”ūóęŌ©uĪ░┐═╚║čĪ╚ĪĪ▒║═Ī░╣ŃĘ║┤½▓źĪ▒┴ĮĘĮ├µĪŻ╩ūŽ╚ė”├„ĪąĪĪ╚Ę─┐▒Ļ┐═╚║Ą─čĪį±Ż¼ėąšļČįąįĄžąį░³ū░IP ą╬Ž¾ĪŻŲõ┤╬Ż¼ė”═©╣²╣ŃĘ║Ą─┤½®¢▓źĘĮ╩ĮŻ¼╩╣Ą├╗·╣╣╚╦╔Ķ╔Ņ╚ļ╚╦ą─Ż¼░³└©ą¹┤½║Ż▒©Īó═°ĄŃ│┬╔ĶĪóŽ▀╔Ž╩ėŲĄĪóų▄▒▀▓·ŲĘŻ©T ą¶/ ▒¦šĒ/ ═µ┼╝Ą╚/ ─Żą══µŠ▀Ą╚Ż®ĪóŽ▀Ž┬╗ŅČ»Īó╬óą┼▒ĒŪķ░³Īó┴¬├¹ė╬ŽĘĄ╚ĪĘĪŻŲõ┤╬Ż¼┐═╗¦ŠŁ└ĒĄ─Ė÷╚╦╚╦╔Ķ┤“įņę▓╩Ū╦Įė“ŠŁė¬Ą─ųžę¬┐╬╠ŌĪŻ┐═╗¦ŠŁ└Ē┤“įņĖ÷╚╦╚╦╔ĶĄ──┐Ą─═¼Ī¶č∙╩Ū┤┘Į°╣▓ŪķŻ¼┤ėČ°Ė³║├ĄžĮ©┴óą┼╚╬║═╚Ž═¼ĪŻę╗ĘĮ├µŻ¼┐═╗¦ŠŁ└Ēė”Ė∙Š▌Ė÷╚╦Ī╗░«║├║═┘„Ė│Ż¼čĪį±╚¶Ė╔┐═╚║ŠŁė¬ĘĮŽ“Ż©╚ń─ĻŪß░ū┴ņĪó┼▄▓Į┤’╚╦Ą╚Ż®Ż¼▓óČį╣▄╗¦┐═╗¦╠Ē╝ėŽÓė”▒ĻŪ®ĪóĮ©┴óĪ∙ŽÓė”╔ń╚║Ż¼░┤šš▒ĻŪ®š╣╩Š┼¾ėč╚”╗“Ęó╦═─┌╚▌Ż¼š╣Žų▓Ņęņ╗»╚╦╔Ķą╬Ī╣Ž¾ĪŻ

?└²╚ń─│╣╔Ę▌ųŲ©Źę°ąą┐¬Ęó©ŗĪ░╚╦╔Ķ┤“įņĪ▒Ą─╣”─▄Ż¼░┤šš┐═╗¦ŠŁ└Ē╚╦╔Ķ└Óą═ŪČ╚ļĘßĖ╗─┌╚▌Ż║╚ńšļČį▒”┬Ķ┐═╚║Ż¼╠ß╣®╣žė┌ūė”Ņ┼«│╔│żĪó└ĒĮŌų░ęĄ┼«ąį╣╦╝ę▓╗ęūĄ╚╗░╠ŌĄ──┌╚▌Ż¼▒Ńė┌┐═╗¦ŠŁ└Ē▒ŃĮ▌ū¬ĘóŻ¼ę²Ų╣▓ŪķĪŻ┴Ēę╗ĘĮ├µŻ¼ū„╬¬ę°Ż└ ąą┐═╗¦ŠŁ└ĒŻ¼Ī░ū©ęĄČ╚Ī▒ė”│╔╬¬╚╦╔Ķ╗∙┤Ī©zŻ¼╗·╣╣╚ŽųżĪóū©ęĄ═ĘŽ±Īóū╩ų╩╚ŽųżĪó╚š│Żū©ęĄĮ╚┌ū╩čČ║═▓·ŲĘĘó╦═Č╝╩Ū┐═╗¦ŠŁ└Ē┤“įņū©ęĄ╚╦╔ĶĄ─ėąą¦╩ųČ╬ĪŻ

╬─š┬š¬ūįŻ║ ĪČųą╣·ę°ąą╦Įė“┐═╗¦ŠŁė¬░ūŲż╩ķĪĘ

ų„ę¬ū„š▀Ż║▒Š▒©Ėµė╔╠┌ę°▓ŲųŪ║═╠┌čČė├╗¦čąŠ┐ėļ╠Õčķ╔Ķ╝Ų▓┐(CDC)╣▓═¼ū½ą┤Ż¼BCG╠ß╣®Ęų╬÷ėļčąĪŪŠ┐ų¦│ųĪŻ

?├Ōį╔∙├„Ż║▒Š╬─╔µ╝░Ą──┌╚▌Į÷╣®▓╬ĪĮ┐╝Ż¼▒Š╬─╦∙Ęó╬─š┬┤·▒Ēū„š▀Ė÷╚╦╣█ĄŃŻ¼▓╗┤·▒ĒĘó▓╝”µš▀┴ó│ĪŻ¼═¼╩▒▓╗╣╣│╔Čį╦∙╩÷▓·ŲĘ╝░Ę■╬±Ą─│÷╝█Īóš„╝█Īóę¬į╝╗“ę¬į╝č¹ŪļŻ¼▓╗╣╣│╔┬“┬¶╚╬║╬═Čū╩╣żŠ▀╗“š▀┤’│╔╚╬║╬║Žū„Ą─═Ų╝÷Ż¼ęÓ▓╗╣╣│╔”╬▓Ų╬±ĪóĘ©┬╔Īó╦░╬±Īó═Čū╩Į©ęķĪó═Čū╩ū╔č»ęŌ╝¹╗“Ųõ╦¹ęŌ╝¹ĪŻČį╚╬║╬ę“ų▒Įė╗“╝õĮė╩╣ė├▒Š╬─╔µ╝░Ą─ą┼Žó║═─┌Ī╠╚▌╗“š▀Š▌┤╦Į°ąą═Čū╩╦∙įņ│╔Ą─ę╗Ūą║¾”Ų╣¹╗“╦╩¦Ż¼▒Š╬─▓╗│ąĄŻ╚╬║╬Ę©┬╔į╚╬ĪŻ