║ķ׫Ż║▒õŠųėļ═╗╬¦

╦╝ŅŻ╝»═┼║Ž╗’╚╦╝µ╩ūŽ»ŠŁ╝├č¦╝ę║ķ׫Ž╚╔·Š═ĪČ▒õŠųėļ═╗╬¦ĪĘ╬¬╠ŌŻ¼ĮŌČ┴2024─ĻŠŁ╝├ėļ╩ą│Īą┬╗·ė÷ĪŻ

Ą▒Į±ŠŁ╝├Šų╩Ųų«Ī▐Č┤▓ņ

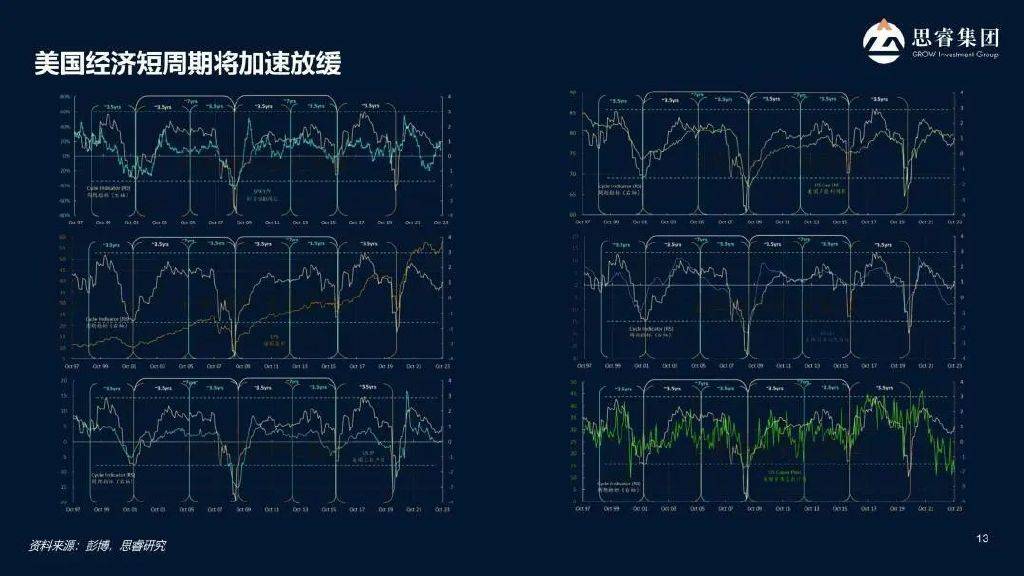

2024─Ļėą║▄┤¾Ė┼┬╩Ęó╔·Ė±Šų║═─Ż╩ĮĄ─ū¬▒õŻ¼šŌųų║Ļ╣█▒õ╗»═©│Ż╩ŪĮźĮ°Ą─Č°ĘŪę╗§ĒČ°Š═ĪŻŠ═Ž±▒∙Č│╚²│▀ĘŪę╗╚šų«║«ę╗č∙ĪŻį┌║Ļ╣█║═▓▀┬įųŲČ©ųąŻ¼╬ę├ŪŲ┌═¹į┌╣µ╗«├┐─Ļū╩▓·┼õų├╩▒╚ĪĄ├╝┤╩▒ą¦╣¹Ż¼Ą½ųĄĄ├ūóęŌĄ─ĪĮ╩ŪŻ¼Č╠Ų┌Į╗ęūėļ│żŲ┌═Čū╩į┌╝█Ė±═Č╗·║═╝█ųĄĘóŽųĘĮ├µĖ„ėą▓ÓųžĪŻį┌ĪĒųą╣·╩ą│ĪŻ¼Č╠Ų┌Ī╗╝█Ė±═Č╗·╗“ąĒ▒╚│żŲ┌╝█ųĄ═Čū╩Ė³─▄╬¬▓ŲĖ╗┤┤įņ╝█ųĄŻ¼ė╚Ųõ╩Ūį┌Ą▒Ū░╩ą│ĪŪ„╩Ų▓╗├„└╩Ą─Ūķ┐÷Ž┬Ż¼ąĶę¬ĮĶų·ŠŁčķĪó┴┐╗»ų▄Ų┌Ą╚─Żą═ĘóŽų╝█Ė±▓©Č»Ą─╗·╗ßĪŻėļ┤╦▓╗═¼Ż¼į┌║Ż═Ō╩ą│ĪŻ¼ūŅĪ¶Į³╝Ė─Ļ▒Ė╩▄ų§─┐Ą─╝█ųĄ═Čū╩▓▀┬įŻ¼╩▄ĄĮąĒČÓ═Čū╩š▀Ą─Ż└ Ž▓░«ĪŻ░═ĘŲ╠ž╩Ū╝█ųĄ═Čū╩Ą─Ąõą═┤·▒ĒŻ¼╦¹Ū┐Ą„šęĄĮ▒Ńę╦Ī¶Ą─╣½╦Š▓ó│żŲ┌│ųėąŻ¼▒╗ŽĘ│Ų╬¬Ī░į┌Ąž╔Ž╝±č╠Ą┘Ī▒ĪŻ╚╗Č°Ż¼šµš²Ą─╝█ųĄ═Čū╩▓óĘŪ╝“ĄźūĘŪ¾ūŅ▒Ńę╦Ą─╣½╦ŠŻ¼Č°╩Ū╣║┬“╝█Ė±╩╩ųąĄ─ė┼ų╩╣½╦Š▓ó│ųėąĪŻį┌šŌųųĮ╚┌č¦Č©ęÕŽ┬Ż¼╝█ųĄ═Čū╩╩Ū©Äę╗ųų│╔│żą═Ą─▓▀┬įŻ¼╝┤ęį║Ž└ĒĄ─╝█Ė±═Čū╩│╔│żŻ¼╩Ą”ŅŽų│żŲ┌į÷ųĄĪŻę“┤╦Ż¼ėąą®╩ą│ĪĖ³╩╩║Ž│żĪĶŲ┌═Čū╩Ż¼Č°ėąą®╩ą│ĪĖ³╩╩║ŽČ╠Ų┌Į╗ęūį±╩▒ĪŻĄ▒Ū░A╣╔╩ą│Īį▌╩▒┤”ė┌║¾š▀Ż¼Į±─Ļų„╣█ŠŁ╝├║═║Ļ╣█▓▀┬įĄ─▒ĒŽų╗∙▒Š╚½Ž▀Ė▓├╗ĪŻ═©╣²╣█▓ņŻ¼ę╗ą®┴┐╗»╗∙Į═©╣²▓ČūĮ├┐╠ņ╩▒╝õ▓Ņ║═╝█Ė±▓ŅŻ¼╩ĄŽųČį╩ų┼╠Ą─ĪßĮ╗ęūŻ¼Į½Į╗ęūČį╩ųĄ─ģeŪ«ū¬╗»╬¬ūį╝║Ą─╩šęµŻ¼╠ÕŽų┴╦Į╗ęūĄ─┴Ń║═ė╬ŽĘ▒Šų╩ĪŻ

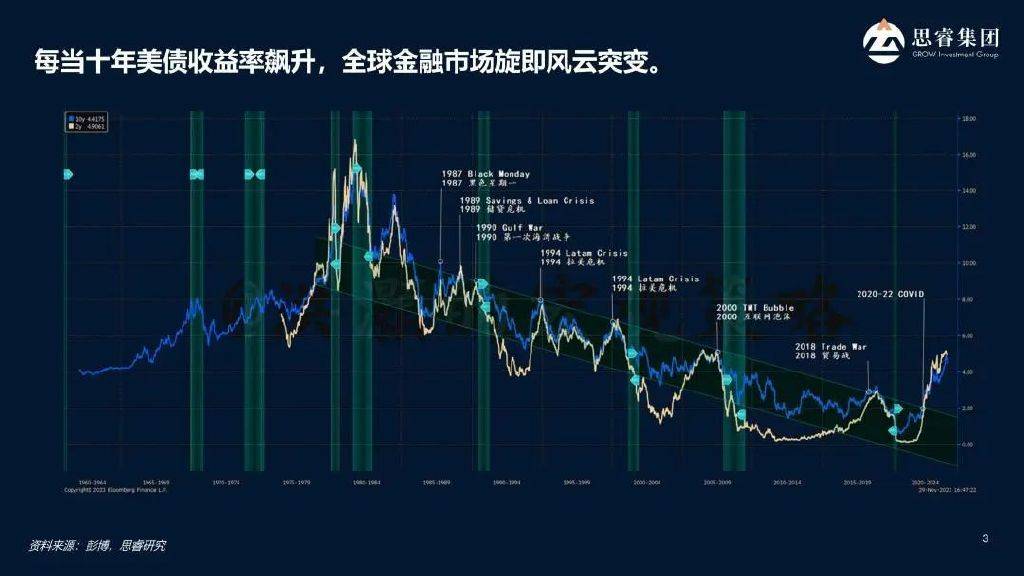

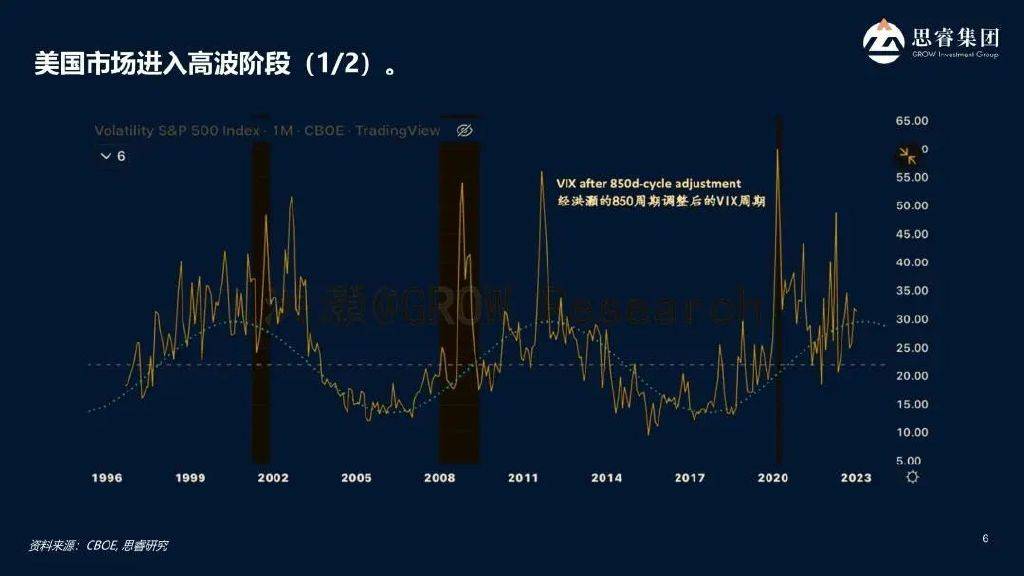

ŠĪĪ°╣▄Ū░Č╬╩▒╝õėąę╗ą®Ė║├µ▒©Ą└Ż¼Ą½Į±─Ļ┤ė╩┬┴Ń║═▓®▐─Ą─┴┐╗»╗∙Į▒ĒŽų│÷╔½ĪŻ╬ę├Ū▓╗Ę┴┐┤┐┤├└╣·╩ą│ĪĄ─Ūķ┐÷Ż¼ė╚Ųõ╩Ū│żŲ┌Ū„╩Ų╩Ū╚ń║╬ą╬│╔Ą─ĪŻ╩ūŽ╚Ż¼═©╣²╝“ĄźĄž╣█▓ņ├└╣·10─Ļ╣·š«╩šęµ┬╩Ą─└·╩Ęū▀╩ŲŻ¼╬ę├Ū┐╔ęįĘóŽųūį®¢1980─Ļ┤·▒Ż┬▐Īż╬ųČ¹┐╦│╔╣”š„Ę■═©©zš═ęį└┤Ż¼├└╣·10─Ļ╣·š«╩šęµ©É┬╩ę╗ų▒│╩Ž┬ĮĄŪ„╩ŲŻ¼ų▒ų┴2022─ĻĪŻųĄĪ°Ą├╣žūóĄ─╩ŪŻ¼╣²╚ź40─Ļųą├┐ę╗┤╬10─Ļ╣·š«╩šęµ┬╩Ą─ņŁ╔²Č╝░ķ╦µū┼╚½Ū“─│ę╗╩ą│ĪĪó╣·╝ę╗“ĄžŪ°Ęó╔·Į╚┌╗“š■ų╬╬Ż╗·Ż¼╚ń1987─ĻĄ─║┌╔½ąŪŲ┌ę╗Īó1989─ĻĄ─┤óąŅ║═┤¹┐Ņ╬Ż╗·Īó1990─ĻĄ─║Ż═ÕšĮš∙Īó2000─ĻĄ─┐Ų╝╝┼▌─ŁĪó2018─ĻĄ─├│ęūšĮŻ¼ęį╝░2020-2022─ĻĄ─ą┬╣┌Ī®ę▀ŪķĪŻĄĮ2022─ĻŻ¼10─Ļ╣·š«ęį╩Ę╬▐Ū░└²Ą─╦┘Č╚╔ŽšŪŻ¼šŌėļ├└┴¬┤ó╝½┴”═Ųąą╗§▒ęš■▓▀Į¶╦§Īó┴¼ą°╚²┤╬75Ė÷╗∙ĄŃĄ─╝ėŽóš■▓▀├▄ŪąŽÓ╣žĪŻŠĪ╣▄ėą╚╦ų╩ę╔╬¬║╬├└╣·╣╔╩ąį┌├└┴¬┤ó╝ėŽóĄ─═¼╩▒Ī°╚į╚╗╔ŽšŪŻ¼╬ę├Ū┐╔ęį═©╣²╣█▓ņ├└╣·╩ą│Īę■║¼▓©Č»┬╩▒õ╗»Ą─ų▄Ų┌└┤ĮŌ╩═ĪŻšŌ╩Ūę╗Ė÷ĘŪ│Ż│żĄ─ų▄Ų┌Ż¼═©╣²┴┐╗»┤”└Ē║═ų▄Ų┌┬╦▓©║¾Ż¼╬ę├Ū│╩ŽųĖ°┤¾╝ęĄ─╩Ū├└╣·ę■║¼▓©Č»┬╩Ą─▓©Č»ų▄Ų┌ĪŻ┤ė1996─Ļ┐¬╩╝Ż¼├┐Ė÷▓©Č»┬╩ų▄Ų┌┤ėĄ═ĄŃĄĮĖ▀ĄŃį┘╗žĄĮĄ═ĄŃŻ¼├┐Ė÷ų▄Ų┌┤¾į╝╬¬11─Ļū¾ėęĪŻūŅĮ³Ą─Ą═ĄŃ│÷Žųį┌2019─ĻŻ¼Č°╬ę├Ū─┐Ū░Ī┐š²┤”ė┌2022-2023─ĻĄ─Ė▀▓©”╬ĪĪĮūČ╬ĪŻšŌęŌ╬Čū┼©É╩ą│Ī▓©Č»ąįį÷╝ėŻ¼ĘńŽšę▓ŽÓė”╔Ž╔²©}ĪŻ

═╝Ų¼└┤į┤Ż║║ķ׫Ž╚╔·č▌ĪĖĮ▓®IĪĪPPT

═╝Ų¼└┤į┤Ż║║ķ׫Ž╚╔·č▌Į▓PPT

═╝Ų¼└┤į┤Ż║║ķ׫Ž╚╔·č▌Į▓PPT

į┌Į╚┌č¦ųąŻ¼▓©Č»ąį▒╗ĪŌ╩ė╬¬╬▐Ę©╩ĄŽųįżŲ┌╩šęµĄ─ĘńŽšĪŻį┌Ė▀▓©Č»ąį╩▒Ų┌Ż¼╩ą│ĪĄ─╗ž▒©┬╩Ęų▓╝▒õĄ├Ė³╝ė┐Ē”’Ę║Ż¼Č°▓╗╩ŪĖ³Ī²╝ė╝»ųąĪŻ╦õ╚╗Ė▀▓©Č»ąįĮūČ╬│õ┬·╠¶šĮŻ¼Ą½ę▓╩Ū╗·╗ßūŅČÓĄ─╩▒║“ĪŻ╩ą│Ī╚¶┤”ė┌╦└╦«ę╗╠ČŻ¼╗·╗ßĮ½ŽĪ╚▒ĪŻ╚ń╣¹╩ą│Ī╚▒Ę”Į╗ęūŻ¼═¼č∙ęŌ╬Čū┼╗·╗ߥ─žčĘ”ĪŻ░═ĘŲ╠ž╩ĮĪĮĄ─┬“╚ļ│ųėą▓▀┬įį┌šŌč∙Ą─╩ą│Ī┐╔─▄╗ß╩¦╚ź╗·╗߯¼ę“╬¬╚¶╦∙ėą╚╦Č╝▓╔ė├Ī╔┬“╚ļ│ųėą▓▀┬įŻ¼╩ą│ĪĮ½▒õĄ├▓╗į┘ąĶę¬┤µį┌Ż¼▒õ│╔╦Įėą╩ą│ĪĪŻ╠ž╦╣└ŁĄ─┬Ē╦╣┐╦į°ų╩ę╔░═ĘŲ╠žČįŠŁ╝├Ą─╣▒ŽūŻ¼╚Ž╬¬╦¹╝Ė║§├╗ėąĮ°ąą╣²Į╗ęūŻ¼Čįė┌2008─ĻĖ▀╩óĄ╣▒šĪė║═1998─ĻLTCMĄ╣▒šĄ╚╩┬╝■Ż¼░═ĘŲ╠ž╦Ų║§©Ź├╗ėą│÷╩ųŻ¼šŌę²ĘóĪąĪĪ┴╦ę╗ŽĄ┴ą╣žė┌╣▒ŽūĄ─╦╝┐╝ĪŻ

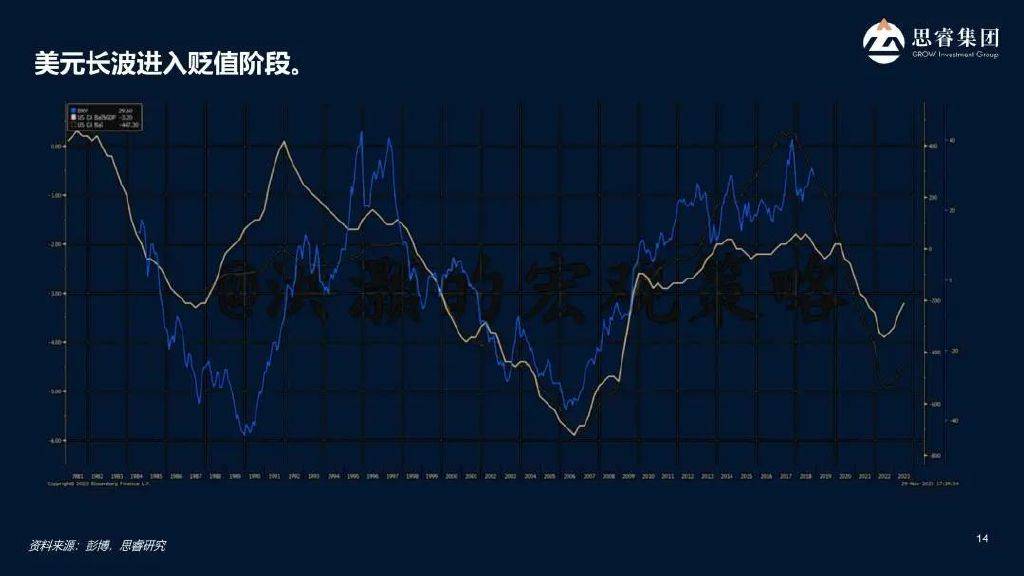

į┌Ė▀▓©Č»╩ą│ĪųąŻ¼╬▓▓┐ĘńŽš╩┬╝■Ą─Ė┼┬╩╔Ž╔²Ż¼═¼╩▒ę▓│÷Žų┴╦╝½Č╦╗ž▒©Ż¼╚ń▒╚╠ž▒ęĪóŽĪėąĮ╩¶ęį╝░ūŅĮ³šŪĘ∙50%Ą─╝»ū░Žõ║Įį╦╝█Ė±Ą╚ĪŻšŌųųĖ▀Ī³▓©Č»ąįĄ╝ų┬┴╦╩šęµĘų▓╝Ą─Ę╩╬▓ŽųŽ¾Ż¼╝┤╝½ąĪĖ┼┬╩Ą─╗žĪ÷▒©ĪŻ2023─Ļę芣│÷Žų┴╦ę╗ą®╝½Č╦╩┬╝■Ż¼░³└©š²Ė║╝½Č╦╩šęµŻ¼Č°į┌2024─ĻŻ¼Ė„└Óū╩▓·”Ųų«╝õĄ─╗ž▒©▓Ņęņ┐╔─▄╗ßĖ³╝ėŽįų°ĪŻČįė┌ū╩▓·┼õų├Ż¼╬ę├ŪąĶę¬┐╝┬ŪĄ─╩┬ŪķįČįČČÓė┌╣²╚źŻ¼ę“╬¬Ą▒Ū░╩ą│Īš²Į°╚ļę╗Ė÷Ė▀▓©Č»ų▄Ų┌Ż¼ą╬╩Ųį┌2023─Ļ╩▒ė·ĘóŪÕ╬·ĪŻ

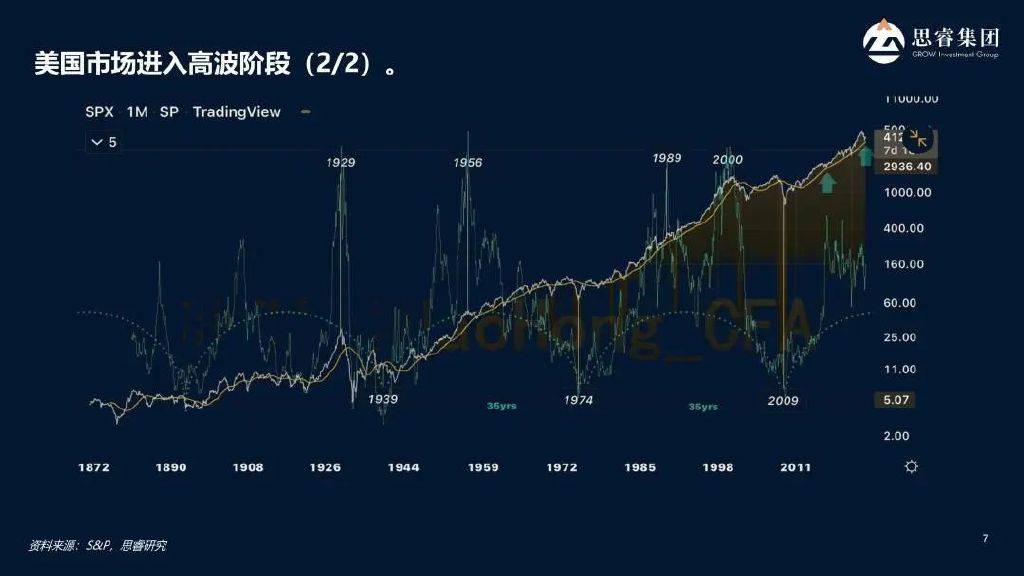

ęį├└╣·╣╔╩ąŻ©▒ĻŲš500ųĖ╩²Ż®╬¬└²Ż¼═©╣²ČįŲõ╗ž▒©┬╩Į°ąą┬╦▓©║═┴┐╗»┤”└ĒŻ¼┐╔ęįŪÕĪ·╬·Ąž╣█▓ņĄĮ╩ą│ĪĄ─ų▄Ų┌ąį▓©Č»ĪŻ└·╩Ę╔ŽĄ─ĘÕ╣╚░³└©1929─Ļ┤¾Ž¶╠§Īó1956─Ļ┼žŽ°50─Ļ┤·Īó1989─Ļ┤óąŅ║═┤¹┐Ņ╬Ż╗·Īó2000─Ļ┐Ų╝╝┼▌─ŁĪó2009─Ļ┤╬┤¹╬Ż╗·Ą╚ĪŻ2023─Ļ╬ę├Ūį┘┤╬Į°╚ļĖ▀▓©Č»ĮūČ╬Ż¼╝┤ų▄Ų┌Ą─Čź▓┐Ż¼šŌ╩Ūę╗Ė÷╩▒ĪŪ│ż35─ĻĄ─┤¾Īßų▄Ų┌Ż¼Ą■╝ė╚²Ė÷šŌč∙Ą─ų▄Ų┌ą╬│╔ę╗Ė÷│¼╝Č┤¾ų▄Ų┌Ż¼├┐ę╗Ė÷│¼╝Č┤¾ų▄Ų┌┤¾”Ęį╝╩Ū100─ĻŻ¼Čįė”╚╦┐┌ų▄Ų┌ĪŻšŌę▓ęŌ╬Čū┼╚½Ū“═Čū╩Ė±ŠųĘó╔·┴╦Ė∙▒Šąį▒õ╗»Ż¼╚½Ū“╬▐ĘńŽš╩šęµ┬╩Ą─├¬Ī¬Ī¬├└╣·10─ĻŲ┌╣·š«╩šęµ┬╩ęįŲŲ╝═┬╝Ą─╦┘Č╚╔Ž╔²ĪŻ╩ą│ĪĪ·ę■║¼▓©Č»┬╩Į°╚ļĖ▀▓©ĮūČ╬Ż¼šŌĖ÷ų▄Ų┌┤¾į╝╩Ū├┐11─ĻŻ¼ŽÓĄ▒ė┌©L╚²Ė÷3.5─ĻąĪ©yų▄Ų┌Ą─Ą■╝ėĪŻšŌĖ÷Ė▀Ī╣▓©Č»╩▒┤·╝╚ėą┐╔─▄┤°└┤╝½Č╦Ė║╗ž▒©Ż¼ę▓┐╔─▄│÷Žų╝½Ė▀Ą─š²╗ž▒©Ż¼ą╬│╔┴╦┤¾┼▌─Ł╩▒┤·ĪŻ

ŠŁ╝├╠¶šĮėļ▓▀┬įė”Čį

į┌Ą▒Ū░░┘─Ļ▒õŠųųąŻ¼AI║═░ļĄ╝╠ÕąŠŲ¼ĪŲąąęĄ│╔╬¬ūŅą┬Ą─╚╚ĄŃŻ¼ŽÓ╣žŻ└╣½╦Š╚ńėó╬░┤’Ą─╩ąė»┬╩┤’ĄĮ100▒Čęį╔ŽĪŻėļAIŽÓ╣žĄ─╣½╦Šį┌├└╣·╚┌ū╩▒õĄ├©K╝½╬¬╚▌ęūŻ¼╔§ų┴ėąč¦╔·┤¾╚²╩▒═©╣²PPT╚┌ū╩5000═“├└į¬ĪŻ╦µū┼┴„Č»ąįĄ─ĘßĪĖĖ╗║═└¹┬╩Ą─Ž┬ĮĄŻ¼ą┬ą╦┐Ų╝╝▓╗ČŽė┐ŽųŻ¼┤¾╣·ų«╝õĄ─Š║š∙╔²╝ČĪŻšŌę╗ŪąČ╝▒Ē├„╬ę├Ūš²├µ┴┘ū┼║Ļ╣█▓Ń├µĄ─Š▐▒õŻ¼Č°šŌųų▒õ╗»╬▐Ę©ė├├┐╚šĄ─Ī®▓©Č»└┤║Ō┴┐ĪŻę“┤╦Ż¼╬ę├ŪąĶę¬į┌Ė³╣ŃĘ║▓Ń├µĪóĖ³Ė▀▓Ń┤╬╔Žč░šę╗ž▒©Ą─Ė┼┬╩Ż¼ęį╝░®IĪĪĖ³┤¾ĘČ╬¦Ą─ĘńŽšĪŻ

═╝Ų¼└┤į┤Ż║║ķ׫Ž╚╔·č▌Į▓PPT

╦õ╚╗┤¾ČÓ╩²ŠŁ╝├č¦╝ę╚Ž╬¬├└╣·├„─Ļ▓╗╗ß╦ź═╦Ż¼Ą½╬ę├ŪąĶę¬ūóęŌŠ═ęĄ╩ą│ĪĄ─▒õ╗»ĪŻ╩¦ęĄ┬╩╩ŪūŅ┐╔┐┐Ą─╦ź═╦Ū░š░ąįųĖ▒Ļų«ę╗Ż¼Č°├└╣·─┐Ū░Ą─╩¦ęĄ┬╩┤”ė┌└·╩ĘĄ═╬╗ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼├┐Ą▒├└╣·Š═ęĄ╩ą│Ī│õĘųĪ²Š═ęĄ╩▒Ż¼ę▓Š═╩Ū═╝▒Ē╔ŽĪŌ└Č╔½ĘĮ┐ķĄ─╩▒║“Ż¼ŠŁ╝├╝┤Į½┤ėĘ▒╚┘ū¬Ž“╦ź═╦ĪŻį┌”žŠŁ╝├╦ź═╦ųąŻ¼╦õ╚╗Ų¾ęĄ┐╔─▄į▌╬┤Ī²▓├į▒Ż¼Ą½ūŅųš╗ß│÷Žų┤¾┴┐╩¦ęĄĪŻę“┤╦Ż¼ŠĪ╣▄║▄ČÓ╚╦╚Ž╬¬├└╣·ŠŁ╝├Ū┐ŠóŻ¼Ą½Š═ęĄ╩ą│ĪĄ─Ūķ┐÷╝╚╩ŪŪ░š░ąįųĖ▒ĻŻ¼ę▓╩Ūų═Ī§║¾ųĖ▒ĻĪŻ

šŌųų├¼Č▄ąį▒ĒŽųį┌ė├═Čū╩╚╦Ą─č█╣Ō┐┤┤²├└╣·Ą─Š═ęĄ┬╩╩▒╩Ūę╗Ė÷Ū░š░ąįųĖ▒ĻŻ¼Č°ė├ŠŁ╝├č¦╝ęĄ─č█╣Ō┐┤Ī╠į“╩Ūę╗Ė÷═¼▓Į╔§”Ųų┴ų═║¾Ą─ųĖ▒ĻĪŻę“╬¬╩¦ęĄ═©│Żį┌╦ź═╦Ą─║¾Ų┌▓┼ŽįŽųŻ¼Ą▒ŠŁ╝├╝§╗║╩▒Ż¼Ų¾ęĄ┐¬╩╝╝§┐Ō┤µŻ¼═Čū╩╝§╔┘Ż¼š¹╠ÕŠŁ╝├į÷│żĘ┼╗║Ż¼╚╦├ŪĄ─©æ╩š╚ļ╝§╗║Ż¼┤ėČ°Į°╚ļę╗Ė÷Ė║čŁ╗ĘĪŻ

ŠĪ╣▄├└╣·Ą▒Ū░Ą─ŠŁ╝├╩²Š▌Ū┐ŠóŻ¼Ą½ąĶę¬ūóęŌŲõ╦¹ųŲįņęĄ▓┐├┼Ą─Ūķ┐÷Ż¼╚ńĘč│Ū┴¬┤óųŲįņęĄųĖ╩²Īó├└╣·Ą─Markit PMI║═ISM PMIųĖ╩²Ż¼ęį╝░Ą┬╣·Ą─╣żęĄ╔·▓·ųĖ╩²ĪŻŠĪ╣▄├└╣·╣╔╩ą▒ĒŽų┴╝║├Ż¼Ą½šŌ▓ó▓╗ė”├į╗¾╬ę├ŪŻ¼ųą╣·╚╦į┌蹊┐ų▄Ų┌ĘĮ├µėĄėą╝ĖŪ¦─ĻĄ─└·╩ĘŻ¼╔Ņų¬ė╔╩ó╝┤╦źĪĒĄ─╣µ┬╔ĪŻ╬ę├Ūė”╚Ž╩ČĄĮŻ¼č█Ū░Ą─Ę▒╚┘Ī∙┐╔─▄č┌ĖŪ┴╦ę╗ą®╬╩╠ŌŻ¼╬┤└┤╝ĖĖ÷į┬┐╔─▄╗ß╝¹ųż├└Ī╗╣·╩¦ęĄ┬╩Ą─╔Ž╔²ĪŻ

į┌Š▀╠ÕŠŁ╝├ųĖ▒ĻĘĮ├µŻ¼╬ę├ŪĄ─ų▄Ų┌Ęų╬÷Žį╩Š├└╣·ŠŁ╝├┤”ė┌ę╗Ė÷╠žČ©╬╗ų├ĪŻ╬ę├Ū╗µųŲ┴╦├└╣·ŠŁ╝├Ą─Č╠ų▄Ų┌═╝▒ĒŻ¼Ųõųą╗Ų╔½Ž▀▒Ē╩Š├└╣·ŠŁ╝├Č╠ų▄Ų┌Ą─ųĖ▒ĻŻ¼ėļ▒ĻŲš500Īó├└╣·╚½╠Õ╔Ž╩ą╣½╦ŠĄ─ė»└¹ĪąEPSĪó├└╣·IP╣żęĄ╔·▓·Īó▓·─▄└¹ė├Ī°┬╩Īó┴ņŽ╚ŠŁ╝├ųĖ▒ĻĪó╣½╦Šū╩▒Šų¦ģe│÷╝Ų╗«Ą╚╩²Š▌Į°ąąČį▒╚ĪŻ▓╗═¼ė┌╣╔╩ą─µ╩Ų╔ŽšŪĄ─ū▀╩ŲŻ¼Ųõ╦¹╩Ą╠ÕŠŁ╝├ųĖ▒ĻŻ¼╚ń╔Ž╩ą╣½╦ŠĄ─ū╩▒Šų¦│÷╝Ų╗«Īó├└╣·Ą─IPĄ╚Č╝│╩Ž┬ąąŪ„╩ŲĪŻ╬┤└┤╝ĖĖ÷į┬Ż¼╬ę├Ū║▄┐╔─▄Īą╗ß├„ŽįĖą╩▄ĄĮ├└╣·ŠŁ╝├Ą─╝§╦┘ĪŻšŌ╗“ąĒĮŌ╩═┴╦╬¬║╬├└┴¬┤óČį╝ėŽóĪŲĪĪĄ─┼ąČŽ╚ń┤╦Īß┤¾Ą©Ż¼╔§ų┴┐╔─▄Ī╣Į°╚ļ╝§Žóų▄Ų┌Ż¼šŌę╗┼ąČŽįČįČ│¼│÷┴╦╩ą│ĪĄ─įżŲ┌ĪŻŠĪ╣▄╩ą│ĪĮ½Ųõ╩ė╬¬╗²╝½ą┼║┼Ż¼╩Ą╝╩╔Ž├└┴¬┤óų«╦∙ęįšŌč∙ū÷╩Ūę“╬¬╦¹├Ūę▓╚Ž╩ČĄĮŠŁ╝├Ę┼╗║Ą─╦┘Č╚įČįČ│¼╣²╩ą│ĪĄ─įżŲ┌Ż¼ŠĪ╣▄ū╩▒Š╩ą│Ī╦Ų║§▓óĪ’▓╗╣žą─šŌę╗ĄŃĪŻ

═╝Ų¼└┤į┤Ż║║ķ׫Ž╚╔·č▌Į▓PPT

ū╩▒Š╩ą│Ī╣žūóĄ─ų„ę¬╩Ū├┐╚š╝█Ė±▓©Č»Ż¼ę“┤╦▒ĻŲšųĖ╩²ų«╦∙ęįĪ„Ū┐Šó╔ŽšŪŻ¼║▄┤¾│╠Č╚╔Ž╩Ūę“╬¬╩ą│Ī▓®▐─Į°╚ļ┴╦░ū╚╚╗»ĮūČ╬ĪŻą┬ą═Į╗ęū╣żŠ▀─®╚šŲ┌╚©│╔╬¬╩ą│ĪĮ╣ĄŃŻ¼Ųõ╠žĄŃ╩Ū┐╔ęįį┌Ą▒╠ņ╗“├„╠ņĄĮŲ┌Ż¼Š▀ėąĖ▀Ė▄Ė╦║═╝┤╩▒ČęŽųĄ─╠žĪėĄŃŻ¼ŽÓĄ▒ė┌├┐╠ņ╣║┬“ę╗š┼▓╩Ų▒ĪŻ─®╚šŲ┌╚©Ą─│╔Į╗┴┐š╝Ī╝Š▌š¹Ė÷╩ą│Ī│╔Į╗┴┐Ą─50%ČÓŻ¼ĮėĮ³60%Ż¼╩╣š¹Ė÷╩ą©K│Ī│õ│Ōū┼č▄╔·ŲĘĄ─│┤ū„ĪŻ├µČį╩ą│ĪĄ─╠¶šĮŻ¼╩Ą╠ÕŠŁ╝├▒ĒŽųŲŻ╚ĒŻ¼ė╚Ųõ╩Ūę╗ą®╬„ĘĮ╣·╝ęĄ─ųŲįņęĄę芣Ž▌╚ļ╦ź═╦Ż¼╝┤╩╣├└╣·Ą─ųŲįņęĄįńęč╦ź═╦Ż¼Ą½╣╔╩ą▒ĒŽų╚┤ęņ│ŻŪ┐ŠóĪŻšŌųųŽųŽ¾Ą╝ų┬╚╦├Ū╬¾ęį╬¬├└╣·ŠŁ╝├ū┤┐÷┴╝║├Ż¼╩Ą╝╩Ūķ┐÷┐╔─▄▒╚ŽļŽ¾ųąĖ³įŃĪ®ĖŌĪŻ

│²┤╦ų«═ŌŻ¼├└į¬ų▄Ų┌ę▓╩Ūę╗Ė÷Ī■ųžę¬Ą─▒õ┴┐ĪŻ├└į¬ų▄Ų┌Ą─Ī┐▓©Č»Š÷Č©┴╦╚½Ū“┴„Č»ąį║═ū╩Į╣®Ė°Ż¼Ą▒├└į¬ū▀Ė▀╩▒Ż¼╚½Ū“ū╩▒Š┴„Ž“├└╣·ĪŻ╣²╚ź30─ĻūŅ╩▄╗ČėŁĄ─Į╗ęūų«ę╗╩ŪĮĶų·╚šį¬Ą─▒ßųĄ┴Ń└¹┬╩Ż¼╣║┬“├└©æį¬ū╩▓·ĪŻĮ³─Ļ└┤Ż¼╚╦├±▒ę╠ū└¹Į╗ęū│╔╬¬ą┬Ą─Ū„╩ŲŻ¼═©╣²└¹ė├ųą╣·╗∙ū╝└¹┬╩ĮŽĄ═Ą─ė┼╩ŲŻ¼Į°ąą╠ū└¹Į╗ęūĪŻšŌųųŽųŽ¾ėļŠŁ╝├╣žŽĄ┐╔─▄▓ó▓╗├▄ŪąŻ¼Ė³ČÓĄž╩Ūė╔ėąą¦Ą─╠ū└¹Įß╣╣Ū²Č»ĪŻ

ūŅ║¾Ż¼╣·╝ę╗Ń┬╩į┌Ė∙▒Š╔Ž╚ĪŠ÷ė┌Ė├╣·ŽÓČį└═Č»╔·▓·┬╩Ą─Ū┐Č╚ĪŻ╚ń╣¹ę╗Ė÷╣·╝ęĄ─└═Č»╔·▓·┬╩ĮŽĖ▀Ż¼─Ū├┤ŲõųŲįņęĄĮ½Š▀ėą├„ŽįĄ─ĪŠŠ║š∙ė┼╩ŲŻ¼┤ėČ°▓·╔·Ū┐┤¾©yĄ─│÷┐┌Š║š∙┴”ĪŻ

╚½Ū“ŠŁ╝├ėļųą╣·Ąž╬╗

ū▄Ą─└┤╦ĄŻ¼ę╗Ė÷╣·╝ęĄ─ŽÓČį╔·▓·┴”╦«ŲĮį┌Ī╠║▄┤¾│╠Č╚╔ŽŠ÷Č©┴╦Ųõ╗Ń┬╩║═ŠŁ╝├ū┤┐÷ĪŻŠĪ╣▄ėą╚╦╔∙│Ų╚½Ū“ėļųą╣·═č╣│Ż¼Ą½╩Ą╝╩╔ŽŻ¼ųą╣·Ą─│÷┐┌š╝╚½Ū“▒╚└²┤┤Ž┬└·╩Ęą┬Ė▀ĪŻ╝┤╩╣┐╝┬ŪĄĮųą╣·Ų¾ęĄį┌║Ż═Ō╔Ķ┴ó╣ż│¦Ą─Ūķ┐÷Ż¼═č╣│Ī®▓ó├╗ėąšµš²Ęó╔·ĪŻųą╣·Ų¾ęĄę芣╣ŃĘ║│÷║ŻŻ¼Į½╔·▓·╗∙Ąž╔Ķį┌Č½©Å─ŽčŪ║═─½╬„ĖńĄ╚ĄžŻ¼╩╣Ą├│÷┐┌Ī▐▓·ŲĘĖ³╝ė┴ķ╗Ņ║═ČÓč∙╗»ĪŻ

└═Č»╔·▓·©Ä┬╩Ą─▒õ╗»┐╔ęį┤ėę╗Ė÷╣·╝ęĄ─│÷┐┌│Óūųųą╣█▓ņĄĮĪŻ├└╣·Ą─└═Č»╔·▓·┬╩ŠŁų▄Ų┌┤”└Ē║¾│╩Žų│÷├„ŽįĄ─▓©Č»Ż¼╔Žę╗Ė÷Ą═ĄŃį┌2007─Ļų┴2008─ĻĪŻĄ▒Ū░Ą─├│ęū╦│▓Ņ©}╩╣Ą├├└į¬Ą─╗Ń┬╩▒ĒŽųĮŽŪ┐ĪŻ╚╗Č°Ż¼├└į¬ģeĄ─ų▄Ų┌┤¾į╝╬¬17─ĻŻ¼Č°Ūę╗Ń┬╩╩Ūę╗Ė÷ų═║¾Ī∙Ę┤ė”ĪŻę“┤╦Ż¼╦õ╚╗ųą╣·─┐Ū░│÷┐┌Ū┐ŠóŻ¼Ą½├└į¬Ą─ū▀╚§┐╔─▄Ī÷╩Ūę╗Ė÷╬┤└┤▒õ╗»Ą─╝ŻŽ¾ĪŻ

═╝Ų¼└┤į┤Ż║║ķ׫Ž╚╔·č▌Į▓PPT

į┌Ą▒Ū░░┘─Ļ▒õŠųĄ─┤¾╗ĘŠ│Ž┬Ż¼╚╦├Ū▓╗ė”╣²ė┌╣žūó╩ą│Ī├┐╚š╝█Ė±▓©Č»Ż¼Č°ė”Ė├Ė³ūóųž╬┤└┤5-10─ĻĄ─╣µ╗«ĪŻšŌ░³└©╚½©|Ū“┼õų├Ż¼Č°▓╗Į÷Į÷╩Ūį┌ųą╣·Ą─═Čū╩ĪŻ╠ž▒©Ķ╩Ūį┌Ą▒Ū░Ą─╣ž╝³╩▒┐╠Ż¼╬ę├ŪąĶę¬╬¬ūį©L╝║Īó╝ę╚╦║═┼¾ėčū÷║├│żŲ┌╣µ╗«Ż¼šŌ╩Ū▓ŲĖ╗╣▄└Ē║═╝ęūÕ┤½│ąūŅųžę¬Ą─ęŌęÕĪŻ

Ż©▒Š╬─š¹└Ēūį║ķ׫Ž╚╔·į┌Ą┌░╦ĮņčŪ╠½▓ŲĖ╗┬█╠│╔ŽĄ─č▌Į▓─┌╚▌Ż®

╣žė┌ū„š▀

║ķ׫Ż¼╦╝ŅŻ╝»═┼║Ž╗’╚╦╝µ╩ūŽ»ŠŁ╝├č¦╝ęĪŻųą”žĪĪ╣·╩ūŽ»ŠŁ╝├č¦╝ę┬█╠│└Ē╩┬Ż¼ŪÕ╗¬-Kelley╔╠č¦į║╠žŲĖĪąĮ╚┌č¦Į╠╩┌ĪŻį°└·╚╬Į╗ę°╣·╝╩蹊┐▓┐ų„╣▄Ż¼ųąĮĪ„╣½╦Š╩ūŽ»╚½Ū“▓▀┬į╩”Ż¼▓óį°į┌╗©Ųņ╝»═┼Īó─”Ė∙╦╣╠╣└¹Ą╚╣·╝╩Į╚┌╗·╣╣Ą─┬ūČžĪó┼”į╝ĪóŽż─ß░ņ╣½╩ę╣żū„ĪŻį°ĄŻ╚╬CFAŻ©╠žąĒĮ╚┌Ęų╬÷╩”Ż®ŲĘ”žĪĪ┼Ų┤·čį╚╦Ż¼į°▒╗ĪČčŪų▐╗§▒ęĪĘįėųŠ╗·╣╣═Čū╩š▀═ČŲ▒Ų└╬¬║Ļ╣█ŠŁ╝├║═╩ą│Ī▓▀┬įĄ┌Ī“ę╗├¹Ż¼▒╗┼Ē▓®®IĪĪė■╬¬ Ī░╝½╔┘╩²╝ĖĖ÷Š½ū╝įż▓Ō┴╦2015─Ļ┼▌─ŁČźĘÕĄ─╚╦Ī▒Ż¼Ī░ųą╣·ūŅŠ½ū╝Ą─▓▀┬į╩”Ī▒ĪŻĪČįż▓ŌŻ║ŠŁ╝├Īóų▄Ų┌ėļ╩ą│Ī┼▌─ŁĪĘę╗╩ķ╗±Ų└FTųą╬─═°2020─ĻČ╚╔╠ęĄ╩ķ╝«ĪóĄ┌ę╗▓ŲŠŁ─ĻČ╚ūŅėą╝█ųĄ╔╠ęĄ╩ķ╝«║═╠┌čČĪ’▓ŲŠŁ─ĻČ╚ūŅ╝č╩ķ╝«ĪŻ║ķĪ׫▓ó╗±Ų└ųąą┼│÷░µ╔ń2021─ĻČ╚Ī░ų┬Š┤ū„╝ęĪ▒ĪŻ

├Ōį╔∙├„Ż║▒Š╬─╔µ╝░Ą──┌╚▌Į÷╣®▓╬┐╝Ż¼▒Š╬─╦∙Ęó╬─š┬┤·▒Ēū„š▀Ė÷╚╦╣█ĄŃŻ¼▓╗┤·▒ĒĘó▓╝š▀┴ó│ĪŻ¼═¼╩▒▓╗╣╣│╔Čį╦∙╩÷▓·ŲĘ╝░Ę■╬±Ą─│÷╝█Īóš„╝█Īóę¬į╝╗“ę¬į╝č¹ŪļŻ¼▓╗╣╣│╔┬“┬¶╚╬║╬═Čū╩╣żŠ▀╗“š▀┤’│╔Ī▐╚╬║╬║Žū„Ą─”ń═Ų╝÷Ż¼ęÓ▓╗╣╣│╔▓Ų╬±ĪóĘ©┬╔Īó╦░╬±Īó═Čū╩Į©ęķĪó═Čū╩ū╔č»ęŌĪ®╝¹╗“Ųõ╦¹ęŌ╝¹ĪŻČį╚╬ó┘║╬ę“ų▒Įė╗“╝õĮė╩╣ė├▒Š╬─╔µ╝░Ą─ą┼ĪŌŽó║═─┌╚▌╗“š▀Š▌┤╦Į°ąą═Čū╩╦∙įņ│╔Ą─ę╗Ūą║¾╣¹╗“╦╩¦Ż¼▒Š╬─▓╗│ąĄŻ╚╬║╬Ę©┬╔į╚╬ĪŻ