2024─Ļ╚½Ū“ū╩▓·╚ń║╬┼õų├Ż┐ųąę°╦ĮąąĮŌŠ÷ĘĮ░Ė└┤┴╦

ĖšĖš╣²╚źĄ─2023─ĻŻ¼╚½Ū“║Ļ╣█Šų╩Ų▓©╣ŅĪ╝įŲ┌▄Ż¼▓╗Į÷╩└ĮńŠŁ╝├į┌ųŅČÓ▓╗╚ĘČ©ąįę“╦žė░ŽņŽ┬Ė┤╦šĘ”┴”Ż¼╝ż┴ęĄ─ĄžįĄš■ų╬▓®▐─ęÓĖ°╚½ĪŲŪ“╔ń╗ß╬╚Č©įņ│╔═■ą▓ĪŻ╦µū┼╚ń╦╣Šų├µĪ░Ą▌čėĪ▒ų┴2024─ĻŻ¼Į±─Ļ╩ą│Ī╗ßʱėąŲ╔½Ż┐──ą®▓ŲĖ╗┴ņė“įąė²┴╝╗·Ż┐į§č∙ė”Čį║Ļ╣█╗ĘŠ│▒õ╗»Ą„š¹ū╩▓·┼õų├Ż┐ųųĪ╗ųųŲ╦╦Ę├į└ļĄ─╬╩╠Ō┴Ņ═Čū╩š▀Į°═╦╬¼╣╚ĪŻ

ą┬─Ļę┴╩╝Ż¼ųąąąĘó▓╝ĪČ2024ųą╣·ę°ąąĖ÷╚╦ĮĪ╠╚┌╚½Ū“ū╩▓·┼õų├░ūŲż╩ķĪĘŻ¼ū„╬¬Ųõūį2018─Ļęį└┤┴¼ą°Ą┌┴∙─Ļ╣½┐¬Ęó▓╝Ą─ŽĄ┴ąčą▒©Ż¼░ūŲż╩ķ╝╚┴óūŃ║Ļ╣█╩ėę░Ż¼╬¬ą┬ę╗─Ļ╩ą│Ī▓”įŲ╝¹╚šŻ¼Ė³ĮÕū©ęĄ╔Ņ╚ļĄ─ĮŌŠ÷ĘĮ░ĖųĖĄ╝═Čū╩š▀Ī░į”╩ŲŲ¶║ĮŻ¼│╦ĘńŲŲ└╦Ī▒Ż¼╩ĄŽų╚½Ū“ū╩▓·┼õų├Ī░│żų╬Š├░▓Ī▒ĪŻ

ńŪ├▄┼╠ĄŃŻ¼įż╝¹╬┤└┤

╣²╚źĪ÷Ą─ę╗─ĻŻ¼╩▄═©Ī±š═╔Ž╔²Īó─µ╚½Ū“╗»╦╝│▒Īó╗§▒ęš■▓▀╩šĮ¶©ŗįżŲ┌Īó├│ęū▒Ż╗żų„ęÕ╝ėŠńĪóĘó┤’ŠŁ╝├╠Õ╝ėŽó└█╗²ą¦ė”▓╗ČŽŽįŽųĪóĄžįĄš■ų╬ą╬╩Ųę└Š╔┤Ēū█Ė┤įėĄ╚ę“╦žė░ŽņŻ¼╚½Ū“ŠŁ╝├į÷│żČ»─▄╝╠ą°Ū„╗║ĪŻ╣·╝╩╗§▒ę╗∙Įūķų»įż▓ŌŻ¼2023─Ļ╚½Ū“ŠŁ╝├į÷╦┘Į½┤ė2022─ĻĄ─3.5%ĮĄų┴3.0%Ż¼įČĄ═ė┌2000─Ļų┴2019─Ļ3.8%Ą─ŲĮ©ĶŠ∙╦«ŲĮĪŻ2024─Ļ┐¬─ĻŻ¼║Ļ”╬╣█Šų╩Ų▓ó╬┤Ī░įŲ┐¬╬Ē╔óĪ▒ĪŻ╣·╝╩╗§▒ę╗∙Įūķų»įż▓ŌĮ±─Ļ╚½Ū“ŠŁ╝├į÷╦┘╬¬2.9%Ż¼ĮŽ╚ź─Ļ7į┬Ą─įż▓ŌųĄŽ┬Ą„0.1Ė÷░┘ĘųĄŃĪŻ╚ń┤╦Ī░╬ó├ŅĪ▒Ą─Ī░─ĻŠ░Ī▒│²┴╦Ė°š¹Ė÷╩ą│Ī╠ÕŽĄ┤°└┤╬▐ą╬č╣┴”Ż¼Ė³ūŅųšė░ŽņĄĮ├┐ę╗╬╗═Čū╩š▀Ą─ą─╠¼Īó╩šęµ─┐▒Ļ║═ū╩▓·┼õų├╝Ų╗«ĪŻ├µČį┤╦Ūķ┤╦Š░Ī߯¼ū„╬¬╚½╩ą│Ī╩ūĖ÷┤ė┬“ĘĮ╩ėĮŪĘó▓╝Ė÷╚╦Į╚┌ū╩▓·┼õų├▓▀┬įĄ─ųąū╩╔╠ęĄę°ąąŻ¼ųąąąį┌ĪČ2024ųą╣·©Éę°ąąĖ÷╚╦Į╚┌╚½Ū“ū╩▓·┼õų├░ūŲż╩ķĪĘŻ©ęįŽ┬╝“│ŲĪ░░ūŲż╩ķĪ▒Ż®─┌ęį┐═╣█ŽĄ═│Ą─╩ėę░Ęų╬÷╩ą│Īū┤┐÷Ż¼▓óė├╚½Š░ų¦│ų▓▀┬įĄ─ĮŌŠ÷ĘĮ░ĖųĖĄ╝═Čū╩š▀╩ß└ĒĖ„└Óū╩▓·Ż¼Ą„š¹┼õų├ūķ║ŽĪŻ╬┬╣╩ĘĮ─▄š░ą┬Ż¼░ūŲż╩ķŽ╚Š═2023─Ļ╚½Ū“║Ļ╣█Šų╩ŲĮ°©Éąą╗ž╣╦Ż¼Į½ų«Č©ęÕ╬¬Ī░╩└Įń░┘─Ļ▒õŠų╝ė╦┘č▌Į°ų«─ĻĪ▒ĪŻ┤ė╬ó┤”┐┤Ż¼─Ļ─┌├└┼Ę═©š═╝¹Čź╗ž┬õŻ¼├└į¬╝ėŽó╣šĄŃ│÷ŽųŻ¼ū╩▓·╩’╣Ōš¦ŽųĪŻ║Ż═Ō╣╔╩ąŲššŪŻ¼A╣╔Ž┬Ą°Ż¼├└š«ą▄©K╩ą╬▓▓┐Ż¼ųąš«šŪĘ∙╩š┴▓Ż¼įŁė═┐ĒĘ∙šĄ┤╩šĄ°Ż¼╗ŲĮĄź▒▀╔ŽšŪŻ¼├└į¬ė╔Ū┐ū¬╚§Ż¼ĘŪ├└Ęų╗»Ż¼╚╦├±▒ę╬ó▒ßĪŻ┤ėū▄╠Õ┐┤Ż¼║Ż═ŌųžĄŃį┌ė┌├└┼Ę═©š═č▌▒õ╝░├└┴¬┤ó╝ėŽóĮ°│╠Ż¼╣·─┌ųžĄŃį“į┌ŠŁ╝├╗ųĖ┤Į°│╠╝░š■▓▀┤╠╝ż┴”Č╚Ż¼ūŅųšČźūĪ├└┴¬Ż└ ┤ó╝ėŽó╝░Ī░═č╣│Ī▒Ą╚═ŌĪĘ▓┐č╣┴”Ż¼┐╦Ę■─┌▓┐Ę┐Ąž▓·Ą„š¹č╣┴”Ż¼└·ŠŁŪ·š█╩ĄŽų╗ž╔²Ž“║├ĪŻ

š╣═¹╬┤└┤Ż¼░ūŲżĪ■╩ķ╚Ž╬¬2024─Ļ├└╣·ŠŁ╝├Į½ųĮźĮĄ╬┬╗ž╣ķų┴Ī░Ū▒į┌į÷╦┘Ī▒Ż¼ėąŪ│╦ź═╦┐╔─▄Ż¼┼Ęų▐ŠŁĪ÷╝├╗“▓Į╚ļ╦ź═╦Ż╗ųą╣·ŠŁ╝├Ī░ęįĮ°┤┘╬╚Ī▒Īó╬┬║═Ė┤╦šŻ¼CPIąĪĘ∙╔ŽąąŻ¼PPI┤źĄū╗ž╔²╗“ū¬š²Ż¼╗§▒ęš■▓▀┴ķ╗Ņ╩╩Č╚ĪóŠ½ū╝ėąą¦Ż¼▓Ųš■š■©ī▓▀╩╩Č╚╝ė┴”Īó╠ßų╩į÷ą¦ĪŻū█║Žįż┼ąŻ¼2024─Ļ├└┴¬┤ó╝ėŽóĮß╩°Ż¼ĮĄŽóų▄Ų┌┐¬Ų¶Ż¼╚½Ū“┴„Č»ąį╣šĄŃĄĮ└┤Ż¼╚½Ū“ŠŁ╝├Ė┤╦š│┘╗║Ż¼Ž┬░ļ─Ļ╗“┤µ╣▓š±┐╔─▄ĪŻ

▓”┐¬├į╬ĒŻ¼┤®įĮų▄Ų┌

Į°╚ļ2024─ĻŻ¼╬¬░’ų·═Čū╩š▀į┌ĘńįŲ▒õ╗├Ą─╩ą│Īųą▓”┐¬├į╬ĒŻ¼ęįĖ³│żįČ─┐╣Ō┤®įĮų▄”ŅŲ┌Ż¼░ūŲż╩ķ┴óūŃĄžįĄĖ±ŠųĪó║Ļ╣█š■▓▀ĪóŠŁ╝├į÷│żĪó╣└ųĄ╦«ŲĮĪó┴„Č»ąįĄ╚ČÓĖ÷╬¼Č╚Ż¼Čį╚½Ū“ų„ę¬┤¾└Óū╩▓·ū▀╩Ųš╣┐¬╚½├µčą┼ąĪŻŻ©═╝1Ż®

═╝1Ż║2024─Ļ╚½Ū“ū╩▓·┼õų├╣█ĄŃę╗└└▒Ē

╚©ęµŻ║ųą╣·╣╔╩ąąį╝█▒╚ūŅė┼ĪŻ░ūŲż╩ķųĖĪ§ĪĪ│÷Ż¼╦µū┼ųą╣·ŠŁ╝├ĪßęįĮ°┤┘╬╚Ż¼╬┬║═Ė┤╦šŻ¼╝╠ą°╔ŅĖ¹Ė▀ų╩┴┐Ęóš╣Ż¼ųą╣·╣╔╩ą│ųą°ų┬┴”ė┌Ī░═ČĪó╚┌ĪóĮ╗ęūĪ▒╚²Č╦Ė─Ė’Ż¼ū┼┴”╠ß╔²╔Ž╩ą╣½╦Šų╩┴┐║═Ū┐╗»═Čū╩š▀▒Ż╗żėļ╗ž▒©Ż¼ųą╣·╩Į╣└ųĄ╠ÕŽĄ║══Čū╩╝█ųĄ╣█ųĮźą╬│╔Ż¼Į©ęķėĶęįė┼Ž╚┼õų├Ū░Š░╣Ō├„Ą─ųą╣·╣╔╩ąŻ¼│¼┼õA╣╔ėļĖ█╣╔ĪŻ├└╣╔ĘĮ├µŻ¼╝°ė┌├└┴¬┤ó┴¼ą°╚²┤╬į▌═Ż╝ėŽóŻ¼╩ą│Ī╠ßŪ░Į╗ęūĮĄŽóų▄Ų┌┐¬Ų¶╩▒ĄŃŻ¼├└╣╔ęč│õĘųČ©Ī±╝█ŲõŠŁ╝├Ī░╚Ēū┼┬ĮĪ▒Ż¼Į©ęķŽ╚▒ĻĪ╗┼õ├└╣╔Ż¼╩ū┤╬ĮĄŽó┐¬Ų¶║¾ĘĻĖ▀╝§│ųū¬╬¬Ą═┼õŻ¼┤²│õĘųŽ┬Ą°║¾į┘į÷│ų╗žĄĮ▒Ļ┼õĪŻ┼Ęų▐ŠŁ╝├čėą°Ą═├įŻ¼Ę┤Ą»─čęį│ųą°Ż¼Į©ęķĄ═┼õĪŻ

š«╚»Ż║├└š«ėļųąū╩├└į¬š«ėŁūŅ╝č═Čū╩ĮūČ╬ĪŻ░ūŲż╩ķĪ°╚Ž╬¬Ż¼├└╣·═©š═╝╠ą°╗ž┬õŻ¼├└┴¬┤óĮĄŽóų▄Ų┌┐¬Ų¶Ż¼▓╗┼┼│²ŠŁ╝├╦ź═╦┐╔─▄Ż¼├└š«┤”ė┌ūŅ╝č═Čū╩ĮūČ╬Ż¼Į©ęķ│¼┼õĪŻ░ķ╦µ├└š«└¹┬╩Ū„╩ŲąįŽ┬ąąŻ¼ųąū╩├└į¬š«ėŁ└┤┼õų├╗ŲĮŲ┌Ż¼Į©ęķ│¼┼õĪŻ┤╦═ŌŻ¼╝°ė┌ųą╣·ŠŁ╝├╬┬║═Ė┤╦šĄ½╗∙┤Ī▓╗└╬╣╠Ż¼┴„Č»ąįŲ½╦╔Ż¼ĮĄū╝ĮĄŽó╚įėą┐š╝õŻ¼└¹┬╩ĪŪųą╩Óėą═¹╝╠ą°Ž┬ęŲŻ¼įż╝Ų10─ĻŲ┌╣·š«╩šęµ┬╩šĄ┤Ū°╝õ╬¬2.45%Ī¬2.75%Ż¼Į©ęķ▒Ļ┼õĪŻ

╣¾Į╩¶Ż║╗ŲĮ│żŲ┌┼õų├╝█ųĄ│¼╣²ęį═∙ĪŻ░ūŲż╩ķ│ŲŻ¼░┘─Ļ▒õŠųųąĄ─ĄžįĄš■ų╬▒▄Žš╣”─▄║═╗§▒ęČį│ÕŻ©ą┼ė├▒Ļ│▀ū„ė├Ż®│żŽ▀┬▀╝Ł╝╠ą°č▌ę’Ż¼╗ŲĮ│żŲ┌┼õų├╝█ųĄ│¼╣²ęį═∙Ż¼Ą■╝ė├└į¬╝ėŽóĮß╩°ų┴ĮĄŽóų▄®IĪĪŲ┌┐¬Ų¶Ų┌╝õ╗ŲĮ╔ŽšŪ╣µ┬╔Ż¼Į©ęķżū│¼┼õ╗ŲĮĪŻČįė┌įŁė═Ż¼┐╝┬ŪĄĮ╣®ąĶĮ¶ŲĮ║ŌĖ±Šųčėą°Ż¼Į©ęķŽ╚▒Ż╩ž║¾▒Ļ┼õĪŻ

╔╠ŲĘŻ║═ŁŽ╚▒Ż╩ž║¾▒Ļ┼õĪŻ2024─Ļ░ūŲż╩ķ╩ū┤╬Į½╣żęĄĮ╩¶─╔╚ļ┤¾└Óū╩▓·čąŠ┐ĘČ╬¦Ż¼ŲõųąŻ¼╚½Ū“═Ł╣®Ė°╣²╩Żėą═¹Ė─╔ŲŻ¼╣®ąĶ╬¼│ųĮ¶ŲĮĪį║ŌŻ¼╣·─┌║Ļ╣█Ą„┐ž©vš■▓▀│ųą°Ęó┴”Īó║Ż═ŌčļąąĮ¶╦§įżŲ┌Ę┼╗║╝░ĮĄŽó┐š╝õų▓Į┤“┐¬Į½└ŁČ»═Ł╝█ųžą─╔ŽęŲŻ¼Į©ęķŽ╚▒Ż╩ž║¾▒Ļ┼õĪŻ╝°ė┌┬┴Ą─▓·┴┐╚į─č┤¾Ę∙į÷│żŻ¼Č°Ąž▓·š■▓▀│ųą°ė┼╗»Ż¼│Ūųą┤Õ╝░Š╔│ŪĖ─įņĄ╚ŽŅ─┐Į½═ąĄūĮ©ų■ąĶŪ¾Ż¼Ūę╣ŌĘ³║═Ų¹│Ą▓·ęĄČį┬┴ąĶŪ¾┐╔Ų┌Ż¼Į©ęķ▒Ļ┼õĪŻ

╗§▒ęŻ║├└į¬Ž╚Ą═┼õį┘į±╗·▒Ļ┼õĪŻ░ūŲż╩ķųĖĪĘ│÷Ż¼├└į¬╝ėŽóĮ°│╠Įß╩°Ż¼ŠŁ╝├Įź╚ļ╦ź═╦Ż¼Į©ęķį┌╩ą│ĪĮ╗ęū┐Ē╦╔įżŲ┌ĮūČ╬Ž╚Ą═┼õŻ¼į±”╬ĪĪ╗·Ą„ų┴▒Ļ┼õĪŻ┼Ęį¬Ū°ŠŁ╝├╗∙▒Š├µ▓╗╝░├└╣·Ż¼ŪęĮĄŽó╩▒╝õ┐╔─▄Ž╚ė┌├└╣·Ż¼Ę∙Č╚ģeėļ├└╣·▓╗ŽÓ╔ŽŽ┬Ż¼╗§▒ęš■▓▀▒╚ĮŽė┼╩ŲŽ„╚§Ż¼Į©ęķĄ═┼õĪŻ╚š▒ŠŠŁ╝├Ė┤╦šŻ¼═©š═╬┬║═╔ŽąąŻ¼├└╚š╣·š«└¹▓Ņ╦§šŁŻ¼Į©ęķ│¼┼õ╚šį¬ĪŻųą╣·ŠŁ╝├ėą═¹Ė┤╦šŻ¼Ą½Ī∙═ŌąĶ╝§╚§ų┬│÷┐┌ū¬╚§Ż¼╚╦├±▒ęųąąįŲ½Ū┐Ż¼Į©ęķ▒Ļ┼õĪŻ

ŠŁū█║ŽĘų╬÷Ż¼░ūŲż”Ų╩ķ╚Ž╬¬ą┬Ą─ę╗─Ļ╚½Ū“┤¾└Óū╩▓·┼õų├╦│ą“╬¬Ż║╚©ęµĪó╗ŲĮĪó╔╠ŲĘĪóš«╚»Ż¼═¼╩▒Ęó▓╝2024─Ļųąąąū╩▓·┼õų├ĮŌŠ÷ĘĮ░ĖŻ¼ŲõĮ½Ė÷╚╦┐═╗¦ĘńŽšŲ½║├╗«Ęų╬¬C1Ī¬C5╣▓5Ė÷ĘńŽš╝Č©ł▒Ż¼Ęų▒Čįė”ĘńŽšŲ½║├╬¬Ą═ĘńŽšĪóųąĄ═ĘńŽšĪóųąĄ╚ĘńŽšĪóųąĖ▀ĘńŽš║═Ė▀ĘńŽš5└Ó┐═╚║Ż¼╠ß╣®ŽÓė”═Čū╩▓▀┬įĪŻ

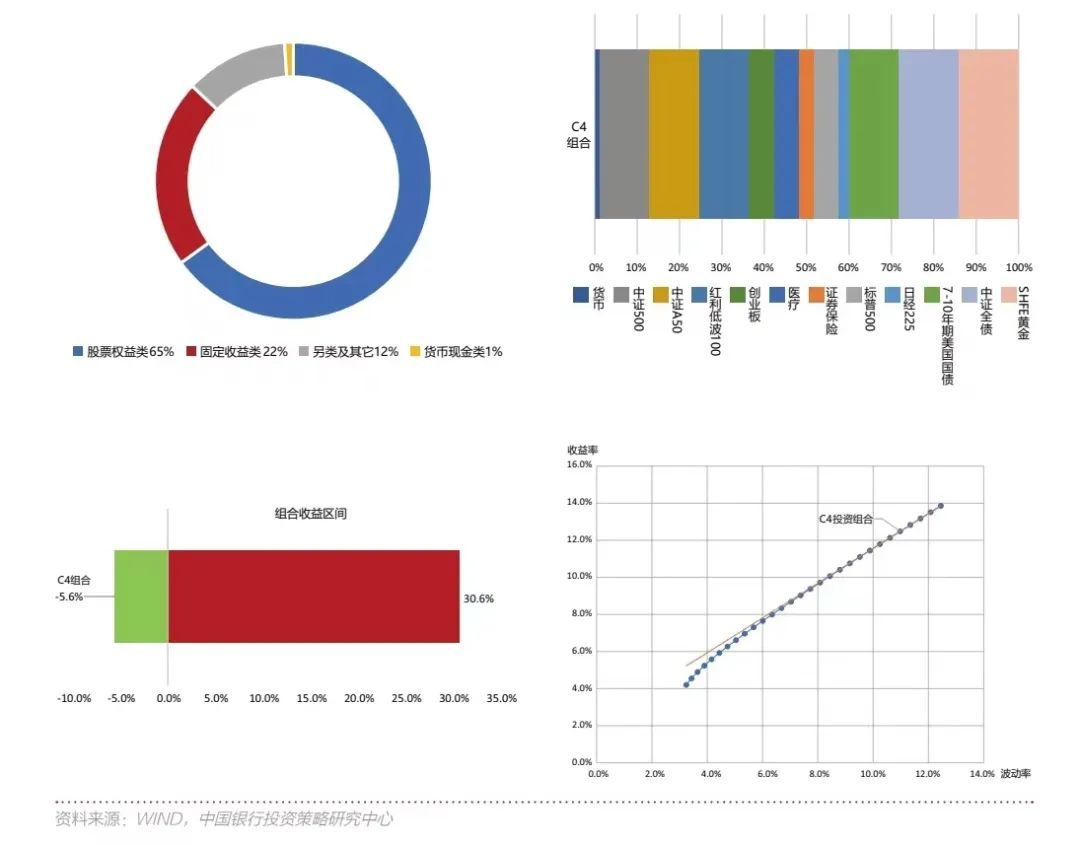

Ų®╚ńŻ¼ĮŌŠ÷ĘĮ░ĖšļČįC4╝░ęį╔ŽĘńŽšŲ½║├┐═╗¦Ż¼╗∙ė┌░ūŲż╩ķĮ©ęķĄ─┤¾└Óū╩▓·┼õ▒╚║═ŽĖĘųąąęĄūķ║ŽŻ¼░┤šš11%Ą─ĘńŽšįż╦ŃŻ¼╠ßĖ▀╣╔Ų▒╚©ęµ└Óū╩▓·┼õ▒╚ų┴65%Ż¼ĮĄĄ═╣╠Č©╩š”Ę ęµ└Óū╩▓·┼õ▒╚Ż¼╩╩Č╚┼õų├ŽųĮ╣▄└Ē└Óū╩▓·Ż¼▓óĮ°ę╗▓Į╠ßĖ▀╗ŲĮ┼õų├▒╚└²ų┴12%ęįČį│Õ├└į¬▒ßųĄė░ŽņĪŻĮ°ąą╚©ęµ└Óū╩▓·čĪį±╩▒Ż¼ęį╣·─┌║╦ą─┐Ē╗∙ųĖ╩²╬¬ų„Ż¼▓ó╩╩Č╚┼õų├©|║Ż═Ō╩ą│Ī┐Ē╗∙ųĖ╩²║═╣·─┌A╣╔╔┘┴┐┐Ų╝╝│╔│żĪóęĮꮥ╚ąąęĄųĖ╩²Ż¼┤ėČ°į┌ĘńŽšįżĪč╦ŃĘČ╬¦─┌▓®╚ĪĖ³Ė▀╩šęµĪŻŠŁ░ūŲż╩ķ▓Ō╦ŃŻ¼C4╝░ęį╔ŽĘńŽšŲ½║├┐═╗¦2024─ĻįżŲ┌╩šęµ┬╩Ū°╝õ╬¬-5.6%Ī¬Ī¬30.6%Ż©90%ų├ą┼╦«ŲĮŻ®ĪŻŻ©═╝2Ż®

═╝2Ż║C4 ╝░ęį╔ŽĘńŽšŲ½║├┐═╗¦ū╩▓·┼õų├ĘĮ░Ė

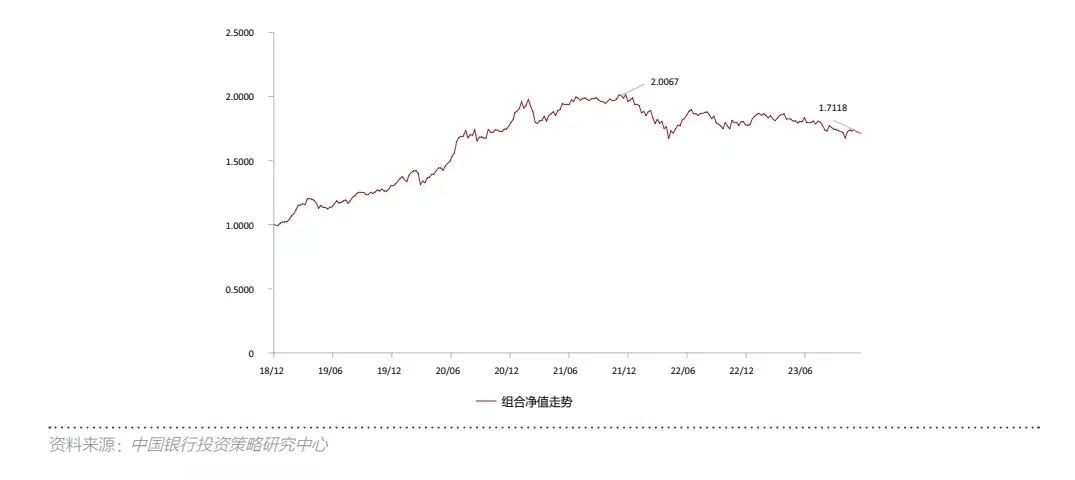

ū▄╠Õ┐┤Ż¼ĮŌŠ÷ĘĮ░Ė╗∙ė┌Čį╚½Ū“Ė„└Óū╩▓·Ą─ū▀╩Ųčą┼ąŻ¼Š█Į╣ĄĮųąąąūŅ┐┤║├Ą─Ė„└Óū╩▓·║═┐Ē╗∙ųĖ╩²╣╣ĪŲĮ©▓▀┬įĖ·ū┘ūķ║ŽĪ▐Ż©▓▀┬į”┬ūķ║ŽŻ®Ż¼Ūęę└═ąųąąąŪ┐┤¾Ą─▓·ŲĘėļĘ■╬±ŲĮ╠©Š½čĪĖ„Ė÷ū╩▓·┴ņė“ė┼╩Ų▓·ŲĘŻ¼░’┐═╗¦╣╣ĪĖĮ©═Čū╩ūķ║ŽŻ©▓·ŲĘūķ║ŽŻ®Ż¼╗±╚ĪĖ³ČÓ│¼ČŅ╩šęµŻ©░óČ¹Ę©”┴Ż®Ż¼ĮÕ═Čū╩▓▀┬įėļ▓·ŲĘĄ─ėąą¦Įß║Ž╩ĄŽųū╩▓·┼õų├─┐▒ĻĪŻ

┴ĮČ╦Ęó┴”Ż¼│żų╬Š├░▓ūį2018─ĻŲŻ¼ųą╣·ę°ąąĘó▓╝ęįū╩▓·┼õ”ŲĪĪų├╬¬║╦ą─Ą──ĻČ╚ŽĄ┴ą░ūŲż╩ķŻ¼Ė°ėĶ▓╗═¼ĘńŽšŲ½║├═Čū╩š▀ŽÓė”Į©ęķŻ¼ė╔┤╦│╔╬¬╚½╩ą│Ī╩ūĖ÷┤ė┬“ĘĮ╩ėĮŪ╠ß®IĪĪ╣®Ė÷╚╦Į╚┌ū╩▓·┼õų├▓▀┬įĄ─ųąū╩╔╠ęĄę°ąąĪŻ═¼╩▒Ż¼ųą╣·ę°ąąė┌2019─Ļ│╔┴ó═Čū╩▓▀┬į蹊┐ųąą─▓ó═Ų│÷Ī░ųąę°═Č▓▀Ī▒╚½Ū“═Čū╩▓▀┬įĘ■╬±╠ÕŽĄŻ¼┬·ūŃ┐═╗¦Ą─═Č╣╦Ę■╬±ąĶŪ¾ĪŻ

┤ė╣²═∙╝Ė─Ļ┐┤Ż¼ųąąą┤ė░ūŲż╩ķĄ─ĪšĮ┬į┼õų├║═Ī░ųąę°═Č▓▀Ī▒Ą─šĮ╩§į±╩▒Ī░┴ĮČ╦Ęó┴”Ī▒Ż¼ėąą¦ų·┴”═Čū╩š▀╚½Ū“ū╩▓·┼õ©vų├Ī░│żų╬Š├░▓Ī▒ĪŻ

░ūŲż╩ķšĮ┬į┼õų├ĘĮŽ“┐┤ČįĪŻęįC4┐═╚║┼õų├ųąūķ║Ž╩šęµĄ─Š÷Č©ąįū╩▓·└Ó▒Ż©╚©ęµŻ®┼õų├▒╚└²╬¬└²Ż¼2019─Ļ░ū”µŲż╩ķ╚Ž╬¬A╣╔─╦Ī░ū¬š█Ī▒ų«─ĻŻ¼Į½╚©ęµ┼õų├▒╚└²╚ĘČ©ūŅĖ▀╬¬65%Ż╗2020─Ļ░ūŲż╩ķ╚Ž╬¬A╣╔╩ŪĪ░┤ėū¬š█ĄĮĪ╝Ė┤╦šĪ▒Ż¼╝╠ą°╠ßĖ▀╚©ęµ┼õų├▒╚└²ų┴ūŅĖ▀69%Ż╗2021─Ļ░ūŲż╩ķ╚Ž╬¬A╣╔╩ŪĪ░┤ėĖ┤╦šĄĮĖ┤ą╦Ī▒Ż¼Ą½╩ą│Ī▒┤╦■┐╔─▄▓╗╣╗┤¾Ż¼╦ņ─Ļ─┌ĘĻĖ▀ų▓ĮĮĄĄ═╚©ęµ┼õų├▒╚└²ų┴60%Ż¼ČęŽųŪ░╚²─ĻĖ▀┼õ╚©ęµų«╩šęµŻ╗2022─Ļ░ūŲż╩ķ╚Ž╬¬A╣╔╩ŪĪ░Ė┤ą╦ų«┤”Ż¼Ū┐╗∙╣╠▒ŠĪ▒Ż¼╗“ąĪšŪąĪĄ°Ż¼ė┌2į┬Ž┬Ą°ųą╝░╩▒Ž┬Ą„Ė„└Óūķ║Ž╚©ęµū╩▓·┼õ▒╚1%Ī¬5%Ż¼C4ūķ║Ž╚©ęµ┼õ▒╚Ą„ĮĄų┴55%ĪŻ2023─Ļ░ūŲż╩ķ╚Ž╬¬Ī░├└į¬╝ėŽóŪ┐Õ¾ų«─®Ż¼╚½Ū“╚©ęµ╩’╣Ōš¦ŽųĪ▒Ż¼Į½╚©ęµū╩▓·┼õų├▒╚└²į┘Č╚©}╠ßĖ▀5%ų┴60%ĪŻ

╚ń╔Ž╬Õ─ĻŻ¼│²┴╦2023─ĻŻ©╠ßĖ▀╚©ęµ┼õų├▒╚└²Ż¼ųĖ╩²─┐Ū░╔ą╬┤╔ŽšŪŻ®Ż¼Ę▓░ūŲż╩ķĪ∙╠ßĖ▀╚©ęµ┼õ▒╚ė╚Ųõ╩Ū┤¾Ę∙╠ßĖ▀Ą──ĻČ╚Ż¼A╣╔Įį┤¾Ę∙╔ŽšŪĪŻČ°Ž┬Ą„╚©ęµ┼õ▒╚Ą──ĻČ╚Ż¼A╣╔Š∙ąĪĘ∙╔ŽšŪ╗“Ž┬Ą°Ż¼═╣Žį░ūŲż╩ķšĮ┬įū╩▓·┼õ▒╚Ą„š¹ĘĮŽ“ėļĄ▒─Ļ╩ą│Īį╦ąąĘĮŽ“©łę╗ų┬Ż¼čķųż┴╦Ī░ųąąą═Č▓▀░óČ¹Ę©Ī▒Ą─┤µį┌ĪŻŻ©═╝3Ż®

═╝3Ż║2019─ĻĪ¬2023─ĻC4┐═╚║ūķ║Ž╚©ęµū╩▓·┼õ▒╚╝░ūķ║Ž╩šęµ

Ī░ųąę°═Č▓▀Ī▒šĮ╩§į±╩▒ĄĮ╬╗ĪŻųą╣·ę°ąą═Čū╩▓▀┬į蹊┐ųąą─ęįĖ▓ĖŪĪ░╚šĪóų▄Īóį┬Īó╝ŠĪó─ĻĪ▒╚½╩▒╝õŲĄŲū╝░Ī░╣╔Īóš«Īó╗ŃĪó╔╠ĪóĘ┐Ī▒╚½ū╩▓·└Ó▒Ą─Ī░ųąę°═Č▓▀Ī▒╩«╚½Ę■╬±╠ÕŽĄŻ¼╬¬┐═╗¦į┌╚½Ū“ĘČ╬¦─┌┼õų├ū╩▓·╠ß╣®╚½┴„│╠Ę■╬±ĪŻęįĪ░ųąę°═Čū╩▓▀┬įų▄”Ę ▒©Ī▒╬¬└²Ż¼2019─Ļęį└┤ėą13┤╬Ū┐┴ęĮ©ęķ▓╝Šų╚©ęµū╩▓·Ż¼╚¶ęįWIND╣╔Ų▒ą═╗∙ĮšŪĄ°Ę∙ū„╬¬┬õ╩ĄĮ©ęķĄ─╩šęµŲ└╝█▒Ļū╝Ż¼Ųõ║¾┤’│╔10%║═15%═Čū╩─┐▒Ļ╦∙ė├ŲĮŠ∙╩▒│żĘų▒╬¬40Ė÷║═70Ė÷Į╗ęū╚šĪŻ┤╦═ŌŻ¼▓▀┬įų▄▒©į┌╣²╚ź╬Õ─Ļ╝ĖĖ÷╣ž╝³Ė▀ĄŃČ╝Ė°│÷ČęŽų╩šęµĮ©ęķŻ¼╚ńį┌2020─Ļ7į┬13╚š╚½─ĻųĖ╩²©|Ė▀ĄŃ╠ß╩ŠĪ░┐ņ╦┘╔ŽšŪĮėĮ³╬▓╔∙Ż¼╗ž╣ķ│Ż╠¼šĄ┤š¹└ĒĪ▒Ż╗į┌2022─Ļ7į┬4╚šųĖ╩²ĮūČ╬Ė▀ĄŃ╠ß╩ŠĪ░Ę┤Ą»ĮėĮ³Č╠Ų┌Š∙║ŌŪ°ė“Ż¼╬¦╚Ųųą▒©š╣┐¬Įß╣╣ąąŪķĪ▒Ż╗į┌2023─Ļ1į┬30╚š╠ß╩ŠĪ░Č╠Ų┌Ūķą„╝»ųą╩═Ę┼Ż¼╔Ž╔²Ī³ą▒┬╩╗“Į½▒õ╗║Ī▒Ż¼╩ą│Ī╦µ║¾Į°╚ļŪ°╝õšĄ┤ĪŻĘ▓┤╦ųųųųŻ¼═╣ŽįĪ░ųąę°═Č▓▀Ī▒═©╣²ČįĖ„└Óū╩▓·šĮ╩§┼õų├╩▒╗·Ą─Š½ū╝░čĪ┐╬š║═╝░╩▒╠ßąčŻ¼╬¬═Čū╩š▀┤┤įņĖ³ČÓ│¼ČŅ╩šęµĪŻŻ©═╝4Ż®

═╝4Ż║2019─ĻĪ¬2023─Ļųąę°═Č▓▀šĮ┬į┼õų├ūķ║Ž╩šęµū▀╩Ų═╝

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ū„╬¬╣·─┌ę°ąąęĄĪ░░┘─Ļ└ŽĄĻĪ▒Ż¼ųą╣·ę°ąąęčĘóš╣│╔╬¬╬ę╣·╚½Ū“╗»│╠Č╚ūŅ”ŲĪĪĖ▀Ą─╣·╝╩╗»┤¾ą═ę°ąą╝»═┼ĪŻį┌ŠŁĪ®ė¬ęĄ╝©╬╚▓Į╠ß╔²Ą─▒│Š░Ž┬Ż¼ųąąą╩╝ųšū┼┴”═ŲĮ°▓Ų╬±Į╚┌Ė▀ų╩┴┐Ęóš╣Ż¼ų·┴”┐═╗¦▓ŲĪ¹Ė╗╬╚ĮĪį÷│żĪŻŲõ╝õŻ¼╝ß│ųĮ╚┌╬¬├±Īóū©ęĄ╬¬Ž╚Ą─░ūŲż╩ķŻ¼┐╔╬ĮųąąąĪ░╝ß╩žėļ┤┤ą┬Ī▒Ą─╦§ė░Ż¼╝ß╩žĄ─╩ŪĘ■╬±╣·╝ęšĮ┬įĪóĘ■╬±╩Ą╠ÕŠŁ╝├ĪóĘ■╬±╣Ń┤¾┐═╗¦Ą─│§ą─Ż¼┤┤ą┬ĪĄ─╩Ū│ųą°╔²╝ČĄ─Ę■╬±─▄┴”Īó│ųą°ė┼╗»Ą─Ę■╬±╩ųČ╬║═│ųą°Ī÷└®š╣Ą─Ę■╬±Ū■Ą└ĪŻ╬┤└┤Ż¼ųą╣·ę°ąą╦Į╚╦ę°ąąĮ½╝╠ą°ęįĪ░ųąąą░óČ¹Ę©Ī▒▓ŲĖ╗╣╦╬╩Ę■╬±─Ż╩Į║═Ī░ųąę°═Č▓▀Ī▒╩«╚½Ę■╬±╠ÕŽĄŻ¼ų·┴”Ę■╬±ŠŁ╝├Ė▀ų╩┴┐Ęóš╣║═┐═╗¦▓ŲĖ╗╝█ųĄ╩Ą”µŽųĪŻ

├Ōį╔∙├„Ż║▒Š╬─╔µ╝░Ą──┌╚▌Į÷╣®▓╬┐╝Ż¼▒Š╬─╦∙Ęó╬─š┬┤·▒Ēū„š▀Ė÷╚╦╣█ĄŃŻ¼▓╗┤·▒ĒĘó▓╝š▀┴ó│ĪŻ¼═¼╩▒▓╗╣╣│╔Čį╦∙╩÷▓·ŲĘ╝░Ę■╬±Ą─│÷╝█Īóš„╝█Īóę¬į╝╗“ę¬į╝č¹ŪļŻ¼▓╗╣╣│╔┬“┬¶╚╬║╬═Čū╩╣żŠ▀╗“š▀┤’│╔╚╬║╬║Žū„Ą─═Ų╝÷Ż¼ęÓ▓╗╣╣│╔▓Ų╬±ĪóĘ©┬╔Īó╦░╬±Īó═Čū╩Į©ęķĪó═Čū╩ū╔č»ęŌ╝¹╗“ŲõĪŅ╦¹ęŌ╝¹ĪŻČį╚╬║╬ę“ų▒ĮėĪė╗“╝õĮė╩╣ė├▒Š╬─╔µ╝░Ą─ą┼Žó║═─┌╚▌╗“š▀Š▌┤╦Į°ąą═Čū╩╦∙įņ│╔Ą─ę╗Ūą║¾╣¹╗“╦╩¦Ż¼▒Š╬─▓╗│ąĄŻ╚╬║╬Ę©┬╔į╚╬ĪŻ