═“ūųĖ╔╗§ŻĪĮ╗ąąąą│ż┴§¼BŻ║Ą▒Ū░ą╬╩ŲŽ┬Ą─Šė├±ū╩▓·┼õų├

8į┬11╚š═ĒŻ¼ųą╣·Į╚┌╦─©w╩«╚╦┬█╠│Ż©CF40Ż®│╔į▒ĪóĮ╗═©ę°ąąąą│ż┴§¼Bū÷┐═Ą┌Č■©īŲ┌ųą╣·Į╚┌╦─╩«╚╦Ī░Ū·ĮŁĮ▓╠├Ī▒Ż¼ĘųŽĒ┴╦╦¹ČįĪ░Ą▒Ū░ą╬╩ŲŽ┬Ą─Šė├±ū╩▓·┼õų├Ī▒Ą─╦╝┐╝ĪŻ

╚ź─ĻŻ¼╬ę╣·╚╦Š∙GDP│¼╣²ę╗═“├└į¬Ż¼┴§¼B╠ß│÷Ż¼Ī░šŌęŌ╬Čū┼╣·─┌Šė├±ČįĮ╚┌ū╩▓·Ą─┼õų├ąĶŪ¾╗“Į½ų▓Į╔Ž╔²ĪŻĪ▒Čįė┌Ą▒Ū░╬ę╣·ĪŲĪĪŠė├±ū╩▓·┼õų├Ż¼╦¹╠ß│÷╚²╠§Į©ęķŻ║

ę╗╩Ū┴┐ĪąĪĪ╚ļ╬¬│÷Ż¼└Ē▓Ųę╦įń▓╗ę╦═ĒŻ¼ėąŽąŪ«▓┼ū÷═Čū╩└Ē▓ŲĪŻ═Čū╩Ī·š▀ę¬╚Ž╩ČĄĮū÷║├▓Ų╬±░▓┼┼Ą─ųžę¬ąįŻ¼ėąą®└Ē▓Ų▓·ŲĘ▓╗─▄┬Ē╔Ž▒õŽųŻ¼╦∙ęįę¬į┌╚š│Ż╩╣ė├║═╬┤└┤ė”╝▒ų«ąĶĄ─╗∙┤Īų«╔ŽĮ°ąą└Ē▓ŲĪŻ═¼╩▒Ż¼└Ē▓Ųė”ŠĪ┴┐įńŻ¼įĮįń┤µŪ«Ż¼Ė┤└¹ą¦╣¹įĮŠ¬╚╦ĪŻ

Č■╩ŪĪ·ū÷╚╬║╬═Čū╩Š÷▓▀Ū░Ż¼Č╝ąĶ┐╝┬Ūūį╔ĒĄ─ĘńŽš│ą©|╩▄─▄┴”Ż¼▓╗ę¬Ė▀╣└ūį╝║Ą─ĘńĪ╗Žš│ą╩▄─▄┴”ĪŻūĘŪ¾Ė▀╩šęµĄ─ĪŲ═¼╩▒Ż¼│ąĄŻĄ─ĘńŽš═©│Żę▓╗ßį÷╝ėĪŻ

╚²╩ŪĪ’ū©ęĄĄ─╚╦ū÷ū©ęĄ”ŅĄ─╩┬ĪŻū╩▓·┼õų├Čįū©Ī┐ꥹįę¬Ū¾║▄Ė▀Ż¼┤ė╩ą│Īčą┼ąĄĮųŲČ©┼õų├ĘĮ░ĖŻ¼į┘ĄĮų┤ąą©ł┼õų├ĘĮ░ĖŻ¼╚ń╣¹╩ŪĘŪū©ęĄ═┼Čė╗“╚▒╔┘ū©ęĄŠŁčķŻ¼Š═║▄ĪŌ─čū÷Ą├║├ĪŻĮ©ęķĪŅ╬»═ąū©ęĄĄ─╗·╣╣║═╚╦╩┐Į°ąą═Čū╩└Ē▓ŲĪŻ

Čįė┌╚²╝ŠČ╚Ą─┤¾└Óū╩▓·╩ą│ĪŻ¼┴§¼Bę▓╠ß│÷Īß┴╦ūį╝║Ą─┐┤Ę©ĪŻ

╚©ęµū╩▓·ĘĮ├µĪ¬Ī¬Ą┌ę╗Ė÷╠žĄŃĪą╩ŪA╣╔╔Ž╩ą╣½╦ŠĄ─Ī║ė»└¹Į½ųĮźą▐Ė┤Ż¼╩ą│Īųą╩Óįż╝Ų╗ßšĄ┤╔ŽęŲĪŻĄ┌Č■╩Ū├└╣·ŠŁ╝├╗∙▒Š├µ─čęįų¦│┼├└╣·╣╔Ų▒Ą─Ė▀╣└Ī▐ųĄŻ¼ę“┤╦│ųŽÓČįĮ„╔„Ą─╠¼Č╚ĪŻĄ┌╚²©ŗ╩ŪĖ█╣╔Ą─╣└ųĄ▒╚ĮŽĄ═Ż¼ĪČ╣·░▓Ę©ĪĘĄ─┬õĄž┤°└┤ę╗Č©│╠Č╚Ą─▒▀╝╩└¹║├Ż¼ŽÓČį└ų╣█ĪŻ

╣╠Č©╩šęµū╩▓·ĘĮ├µĪ¬Ī¬Ą┌ę╗Ė÷©K╠žĄŃ╩Ū└¹┬╩š«ęįšĄ┤╬¬ų„Ż¼╣·─┌└¹┬╩╔Žąą║═Ī„Ž┬ąąĄ─┐š╝õČ╝ŽÓČįėąŽ▐ĪŻĄ┌Č■Ė÷╠žĄŃ╩Ūą┼ė├š«─┌▓┐▓·╔·Ī°Ęų╗»Ż¼Į©ęķ▒Ļ┼õĖ▀Ų└╝Čą┼ė├š«ĪŻĄ┌╚²Ė÷©łĘĮ├µĪŌ╩Ū┐╔ū¬š«ųąąįŻ¼š¹╠ÕĘńŽš┐╔┐žŻ¼╣žūóŪ°ė“©ī╝õĄ─Ęų╗»ĪŻ

ŽųĮū╩▓·ĘĮĪ■├µĪ¬Ī¬ų╗Į©ęķ╬¼│ųę╗©īČ©▒╚└²Ą─ŽųĮ┼õų├Ż¼ė┼čĪę°ąąŽųżūĮ└Ē▓Ų▓·ŲĘĪŻ

┤¾ū┌╔╠ŲĘĘĮ├µĪ¬Ī¬ę╗Ī“╩Ū╗ŲĮųąąįŻ¼ųą│żŲ┌┼õų├Ą─╝█®IĪĪųĄ╚įųĄĄ├╣žūóŻ¼─┐Ū░╗ŲĮęč┤”ė┌ŽÓČį▒╚ĮŽĖ▀Ī╝Ą─╬╗ų├Ż¼ę“┤╦Į°ę╗▓Į┼õų├╗ŲĮę¬Į„╔„Ż╗Č■╩ŪįŁė═ꬎÓČįĮ„╔„Ż¼┤µį┌▓©©KČ»ĘńŽšŻ¼ūóųž═Čū╩╣żŠ▀Ą─čĪį±ĪŻ

═Ō╗ŃĘĮ├µĪ¬Ī¬Ą┌ę╗Ė÷╠žĄŃ╩ŪŻ¼├└┴¬┤ó┐¬Ų¶╬▐Ž▐┴┐╗»Ī╝┐Ē╦╔Ż¼├└į¬├µ┴┘ę╗Č©Ą─▒ßųĄč╣┴”Ż¼─┐Ū░Ą─├└į¬ū▀╩Ųę▓ėĪųż┴╦šŌę╗ĄŃĪŻĄ┌ĪĮČ■Ė÷ĘĮ├µŻ¼įż╝Ų┼Ęį¬Īóėó░„║═╚šį¬Ą╚ĘŪ├└╗§▒ęĮ½╩▄ĄĮę╗Č©│╠Č╚Ą─Ī±ų¦│┼ĪŻ

┴┐╗»Čį│Õū╩▓·ĘĮ├µĪ¬Ī¬─┐Ū░Ą─┴┐╗»╣żŠ▀ŽÓČįųų└Ó©É▒╚ĮŽČÓŻ¼═¼╩▒┴┐╗»╣żŠ▀ę▓╩ŪČįŲõ╦³ū╩▓·©æ└Ó▒Ą─ėąą¦▓╣│õŻ¼┴┐╗»Čį│Õ▓·ŲĘėļ”ŲĪĪ╩ą│ĪĄ─ę╗░ŃąįĄ─ū╩▓·╣ž┴¬Č╚▒╚ĮŽĄ═Ż¼░č╦³─╔╚ļ═Čū╩”ńūķ║ŽŻ¼─▄╣╗ėąą¦Ąž╠ß╔²ūķ║Ž╩šęµĄ─╬╚Č©ąįŻ¼╗±Ą├Ė³║├Ą─ĘńŽšĄ„š¹║═╩šęµĪŻ

ę╗š┼═╝Ī±ū▄Įß╚ńŽ┬Ż║

ęįŽ┬╬¬┴§¼B”ŲĪĪč▌Į▓╬─ūų╩Ą┬╝Ż║

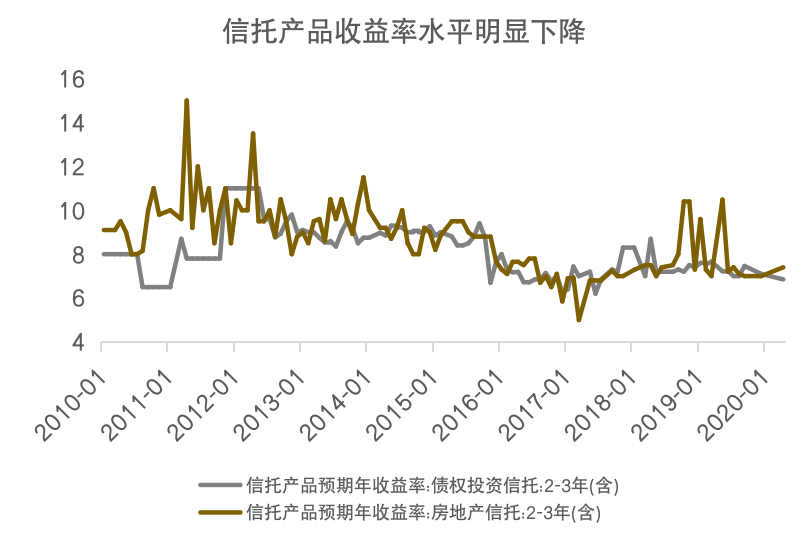

Ą▒Ū░ą╬╩ŲŽ┬Ą─Šė├±ū╩▓·┼õų├

╬─ | ┴§¼B

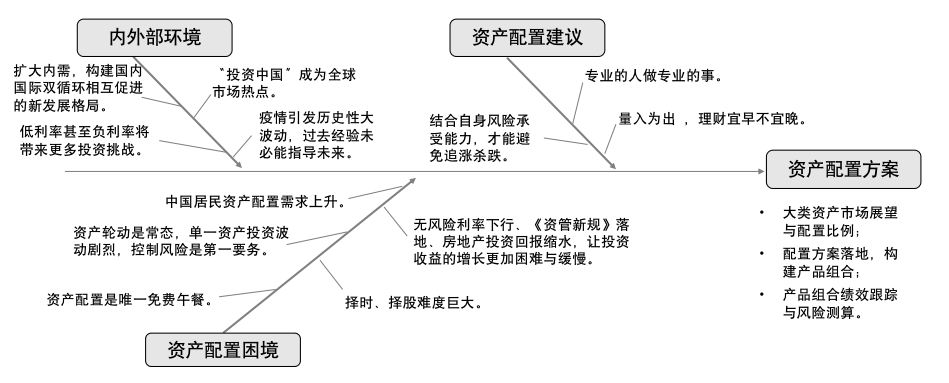

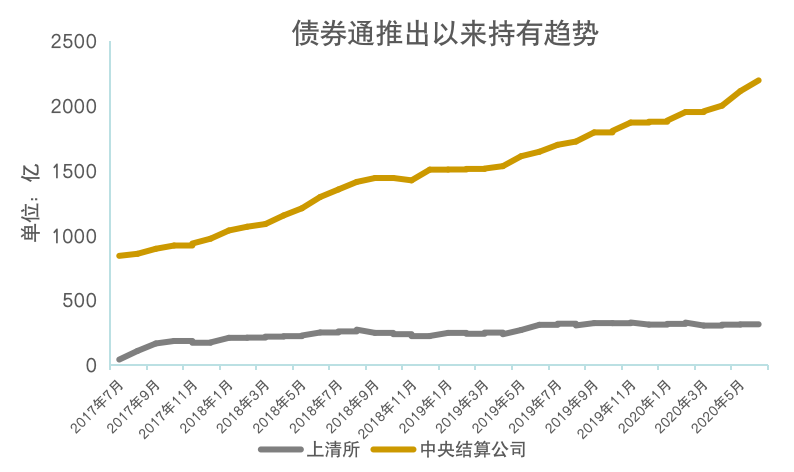

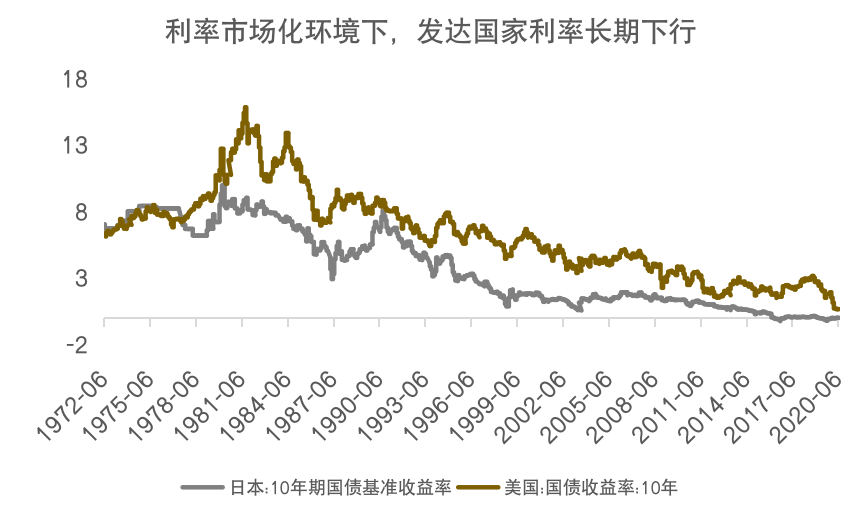

║▄Ė▀ą╦▓╬╝ėųą╣·Į╚┌╦─╩«╚╦Ī░Ū·ĮŁĮ▓╠├Ī▒Ż¼╬ęꬮIĮ▓Ą─╠Ō─┐╩ŪĪČĄ▒Ū░ą╬╩ŲŽ┬Ą─Šė├±ū╩▓·┼õų├ĪĘŻ¼╬ę╩ŪĮ╗═©ę°ąą┴§¼BĪŻĮ±╠ņĄ─╠Ō─┐Ęų│╔╚²”žĪĪĖ÷▓┐ĘųŻ¼Ą┌ę╗▓┐ĘųŻ¼╬ęĮ½┤°ū┼┤¾╝ęę╗Ų╗ž╣╦Ą▒Ū░Ī║Šė├±ū╩▓·┼õų├├µ┴┘Ą──┌═Ō▓┐╗ĘŠ│Ż╗Ą┌Č■▓┐ĘųŻ¼╬ę╗ߊ═Ą▒Ū░╗ĘŠ│Ž┬Šė├±ū╩▓·ĪĮ┼õų├Ą─└¦Š│Į°ąąę╗Č©Ą─Į▓ĮŌŻ╗Ą┌╚²▓┐ĘųŻ¼╬ę╗ßšļČįĄ▒Ū░Īč╗ĘŠ│Ž┬ųą╣·Šė├±Ą─ū╩▓·┼õų├ĪŪ╠ß│÷Į©ęķĪŻ╬ęĮ½Įß║ŽĮ╗═©ę°ąąĄ─Š▀╠Õ╩Ą╝∙Ž“┤¾╝ęū÷▓¹╩÷ĪŻ

Ą▒Ū░Šė├±ū╩▓·┼õų├├µ┴┘Ą──┌═Ō▓┐╗ĘŠ│

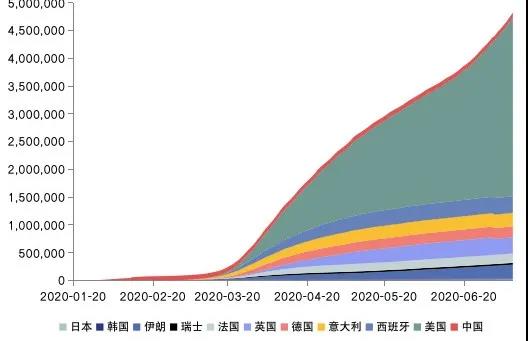

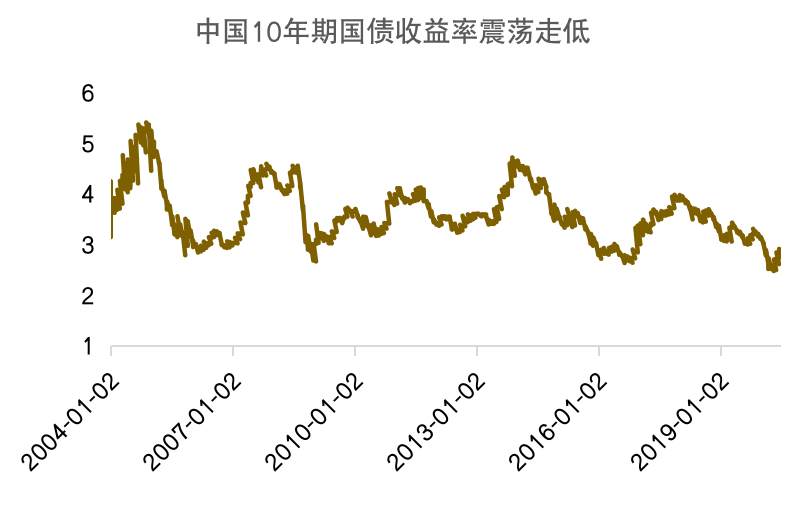

╬ęŽļ┤¾╝ęĪ“Č╝ų¬Ą└Ż¼šŌ┤╬Ī║Ą─ą┬╣┌ę▀ŪķĄ╝ų┬Ą─▓╗╚ĘČ©ąįįČ┤¾ė┌╚ĘČ©Ī┐ąįŻ¼Į╚┌╩ą│Ī│÷Žų└·╩ĘąįĄ─┤¾▓©Č»ĪŻ╩ūŽ╚Ż¼─┐Ū░╚╦├ŪČįę▀ŪķĄ─╬┤ų¬╚įĪ┐╚╗┤¾ė┌ęčų¬Ż¼Č½čŪ╝░┼Ęų▐Ą─ę▀Ūķ╦õ╚╗╗∙▒ŠĄ├ĄĮ┐žųŲŻ¼Ą½Ż└╚½Ū“ę▀Ūķ╚į╬┤│÷Žų╣šĄŃŻ¼├└╣·ę▀Ūķ╚įį┌Ę┤Ė┤Ż¼▓┐ĘųĘóš╣ųą╣·╝ę╚į┤”ė┌ę▀ŪķĄ─▒¼ĘóŲ┌ĪŻ╬┤└┤╝Ė─Ļę▀Ūķ╗ß▓╗╗ß│ųą°Ī§Ę┤Ė┤▒¼ĘóČ╝┤µį┌ę╗Č©Ą─▓╗╚ĘČ©ąįĪŻ╬ę├Ūį┌Ž┬├µšŌ©Éš┼═╝Ż©═╝1Ż®╔Žę▓┐┤ĄĮ┴╦Ī¾ę▀ŪķĘóš╣Ą─Ū„╩ŲŻ¼ą╬╩Ų▓╗ĪĶ╚▌└ų╣█ĪŻ

═╝1?

ę▀Ūķ│Õ╗„Ž┬╚½Ū“Į╚┌╩ą│Īę▓│÷Žų┴╦└·╩ĘąįĄ─┤¾▓©Č»ĪŻ├└╣╔Ī■ŠŁ└·┴╦╦─┤╬╚█ČŽŻ¼╣╔Ų▒ĪóįŁė═Īó┤¾ū┌╔╠ŲĘĪó╗ŲĮĪó├└š«Ą╚Č╝│÷Žų┤¾Ę∙Ž┬Ą°╗“┼ū╩█Ż¼ĘńŽšū╩▓·║═▒▄ĪŽšū╩▓·Ųš▒ķŽ▌╚ļĪ░┴„Č»ąį╬Ż╗·Ī▒ĪŻęįŽ┬═╝▒ĒŻ©═╝2Ż®š╣╩Š┴╦╦─┤╬╚█ČŽŲ┌╝õū╩▓·Ą─▒ĒŽųĪŻ

═╝2?

ėļ┤╦ŽÓČįė”Ż¼╬ę├Ū╗ß┐┤ĄĮ═Čū╩Ą─ĘĮ╩Į║═ąą╬¬š²į┌Ęó©Ä╔·Ė∙▒ŠąįĄ─▒õ╗»Ż¼╣²╚źĄ─ŠŁčķ╬┤Ī▒ž─▄╣╗ėąą¦ĄžųĖĄ╝╬┤└┤ĪŻ

╩ūŽ╚ę╗Ė÷╠žš„Ż¼▒╗Č»ą══Čū╩Ą─ą╦Ų║═┐ņżū╦┘Ęóš╣į┌ĮŌ╣╣┤½═│═Čū╩Ą─═¼╩▒Ż¼ėļ┴┐╗»║═ųŪ─▄═Čū╩ę╗Ų┐¬╩╝Į©╣╣ą┬Ą─©Ä═Čū╩Ė±ŠųĪŻ┼Ē▓®ū╩čČĄ─╩²Š▌Žį╩ŠŻ¼2019─Ļ”’├└╣·╣╔Ų▒╗∙Įū╩▓·╣µ─Ż┤’ĄĮ8.5═“ę┌├└į¬Ż¼Ųõųą▒╗Č»ą═╗∙Įū╩▓·╣µ─Ż┤’ĄĮ4.27═“ę┌├└į¬Ż¼š╝▒╚51%Ż¼Č°2005─ĻšŌę╗╩²Š▌Į÷╬¬16%Ż¼│¼”µ╣²┴╦ų„Č»ą═╣▄└ĒĄ─╗∙ĮĪŻ

Ą┌Č■Ė÷╠žš„Ż¼ę▀Ūķ╗“╝ė╦┘═Čū╩š▀ų„Č»ū¬▒╗Č»Ą─Ū„╩ŲĪŻ╣²═∙Ą─ŠŁčķ▒Ē├„Ż¼╬Ż©æ╗·║¾Ą─┴„Č»ąį┤┤įņŻ¼╩╣Ą├ū╩▓·╣└ųĄĄ─┤½═│ĘĮĘ©┬█╩¦ą¦Ż¼Š÷Č©ū╩▓·╝█Ė±Ė³ČÓĄ─╩ŪĪ░ūį╔ŽČ°Ž┬Ī▒Ą─║Ļ╣█Īėę“╦žŻ¼ų„Č»ą══Čū╩╗±╚Ī│¼ČŅ╩šęµĄ──▄┴”Į½╩▄ĄĮę╗Č©│╠Č╚Ą─Ī³Ž▐ųŲĪŻ

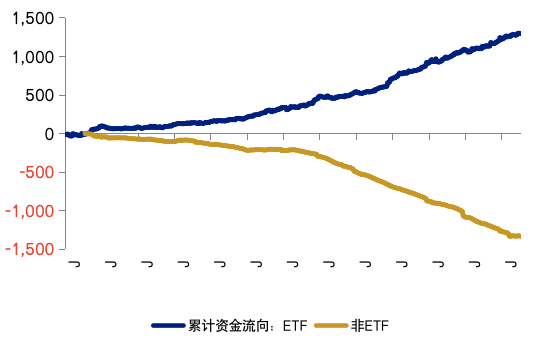

Ž┬├µšŌ”╬š┼═╝Ż©═╝3Ż®╬ę├Ū─▄┐┤Ī³ĄĮ2008─Ļ║¾Ż¼├└╣·╣╔Ų▒ETF╗∙ĪŠĮ└█╝Ų┴„╚ļū╩Į╣µ─Ż│ųą°į┌╔Ž╔²Ż¼└ČŽ▀▒Ē├„Ą─Ū„╩Ų╗╣╩Ū╩«Ęųų«├„ŽįĪŻ

═╝3

ę▀Ūķ│Õ╗„Ž┬Ė║└¹┬╩Į½│╔╬¬│Ż╠¼Ż¼Ą═└¹┬╩╗ĘŠ│Ž┬Ż¼ū╩▓·ūķ║Žėļęį═∙═Ļ╚½▓╗ę╗č∙Ī²ĪŻ╩ūŽ╚Ż¼ę▀ŪķŽ┬╚½Ū“Ė║└¹┬╩╝ė╦┘┬¹čėĪŻ─┐Ū░┼Ęų▐ČÓ╣·Īó╚š▒ŠĄ╚ęčĮ°╚ļĖ║└¹┬╩╩▒┤·Ż¼├└╣·ę▓┐¬╩╝Į°╚ļ┴Ń└¹┬╩╩▒Ų┌ĪŻŽųį┌į┌╣·╝╩Į╚┌ĪĖ╩ą│Ī╔ŽŻ¼16═“ę┌╔ŽŽ┬Ą─ū╩Ī╠▓·ęč┤”į┌Ė║└¹┬╩Ą─Ū°╝õĪŻ└¹┬╩╩Ūū╩▓·╝█Ė±Ą─├¬Ż¼╝█▓Ņ╩ŪŠ÷Č©ū╩Į┴„Č»Ą─Ū░╠ßĪŻĄ═└¹┬╩Ž┬ū╩▓·╝█Ė±ųą╩ÓŽ┬ęŲĄĮ╦«├µęįŽ┬Ż¼└¹┬╩Ą─╔ŽŽ▐║═Ž┬Ž▐▒õšŁŻ¼╝█”žĖ±ĘóŽų╗·ųŲĘó╔·Ė─▒õŻ¼įŁ└┤Ą─Č©©Ä╝█─Żą═╩¦ą¦Ż¼╣╠Č©╩šęµ▒õ│╔Ī░▓½╝█▓ŅĪ▒Ż¼Č°╣╔Ų▒Ą─╩šĪ╔ęµĘĮ╩Į╚┤▒õ│╔┴╦Ī░▓½└¹▓ŅĪ▒Ż¼šŌĪ╔╔Ņ┐╠ĄžĘ┤ė││÷═Čū╩ąą╬¬║══Čū╩─Ż╩Įį┌Ęó╔·Ī®▒õ╗»ĪŻ╬ę├Ūį┌┼Ęį¬Ū°└¹┬╩ū▀└╚šŌš┼═╝Ż©═╝4Ż®╔ŽŠ═─▄┐┤Ą├║▄ŪÕ│■Ż¼Žųį┌Ą─═Čū╩©ĶĘĮ╩Į╚Ę╩ĄĘó╔·┴╦╔Ņ┐╠Ą─▒õ╗»ĪŻ

═╝4

ė”Čįę▀ŪķŻ¼║▄ČÓ╣·╝ęČ╝│÷╠©┴╦│¼│Ż╣µĪ∙Ą─▓Ųš■š■▓▀Ż¼Č°šŌą®š■▓▀ę▓╬¬╬┤└┤╚½Ū“╩ą│Ī┬±Ž┬┴╦ę╗Č©Ą─ĘńŽšĪ∙ę■╗╝ĪŻ

╩ūŽ╚Ż¼│¼│Ż╣µĄ─š■▓▀Į°ę╗▓Į╝ėŠń┴╦š«╚»╩ą│ĪĄ─ĘńŽšĪŻę▀ŪķŲ┌╝õŻ¼╝Ė║§╦∙ėąĄ─Ęó┤’ŠŁ╝├╠ÕČ╝═Ų│÷┴╦┤¾╣µ─ŻĄ─▓Ųš■┤╠╝żš■▓▀ĪŻįż╝Ųš■Ė«š«╬±š╝GDPĄ─▒╚ųžŻ¼ę▓Š═╩ŪĪĘ╬ę├Ū╦∙╦ĄĄ─š■Ė«Ą─Ė▄Ė╦▒╚┬╩Į½Ųš▒ķ│¼╣²100%ĪŻ├└╣·▓Ųš■▓┐╣½▓╝Ą─╩²Š▌Žį╩ŠŻ¼Įžų┴2020─Ļ6į┬30╚šŻ¼├└╣·┴¬░Ņš■Ė«š«╬±║Ž╝Ų©Å26.47═“ę┌į¬ĪŻČ°į┌šŌĖ÷╩▒║“Ż¼ę▓│÷Žųę╗ųųą┬Ą─╗§▒ę└Ē┬█Ż¼╬ę├Ū│Ųų«╬¬Žų┤·╗§Ī▐▒ę└Ē┬█ĪŻŽų┤·╗§▒ę└Ē┬█╚Ž╬¬Ż¼Ī░═©╣²ėĪ╦ó╗§▒ężūŻ¼š■Ė«┐╔ęįęį┴Ń│╔▒Š╬¬Ųõ│ÓūųĮ°ąą╚┌ū╩Ī▒ĪóĪ░│ÓūųČį─Ūą®┐╔ęįė├ūį╝║╗§▒ęĮĶ┐ŅĄ─╣·╝ę└┤╦ĄĖ∙▒Š╬▐╦∙╬Į╗“©|╬▐įż╦Ńį╝╩°Ī▒ĪŻĄ½╩Ū╬ę├ŪŽļę╗ŽļĪĒŻ¼╩┬╩Ą╔ŽŻ¼┤·╝╩│╔▒ŠĄ─║¾ęŲ╩Ū╚├│╔▒Š║¾ų═Ą─▒ĒŽųĪŻ╬ę├Ū▓ó▓╗╩Ū├╗ėą▓·╔·│╔▒ŠŻ¼Č°╩Ū░č│╔▒ŠęŲĄĮ┴╦Ž┬ę╗Ī¹┤·ĪŻŽų╩ĄųąŻ¼ū„╬¬ĘńŽšĘóį┤ĄžĄ─├└╣·Ę┤Č°ĘńŽš╚½Ū“┼õų├Ą──▄┴”©}ūŅŪ┐Ż¼╦³Ž“©w╚½Ū“ū¬ęŲĘńŽšį“Ė°Ųõ╦³╣·╝ę┬±Ž┬┴╦ę╗Č©Ą─ę■╗╝ĪŻą┬ą╦╩ą│ĪŠŁ╝├ĪŅį┌╬Ż╗·ųąĄ─▒ĒŽų┘·╚§Ż¼ŪĪŪĪųż├„┴╦šŌę╗ĄŃĪŻ

╬ęę▓Ė°┤¾ĪŅ╝ęĘ┼┴╦ę╗š┼═╝Ż¼šŌš┼═╝╩ŪŽų┤·╗§▒ę└Ē┬█©}Ą─ę╗ą®Ė┼╩÷Ż¼ę▓╩Ū╦³ų„ꬥ─ĘóŲ╚╦ą┤Ą─ę╗▒Š╩ķŻ¼┤¾®¢╝ęėą╩▒╝õ┐╔ęį▓╬į─ę╗Ž┬ĪŻ

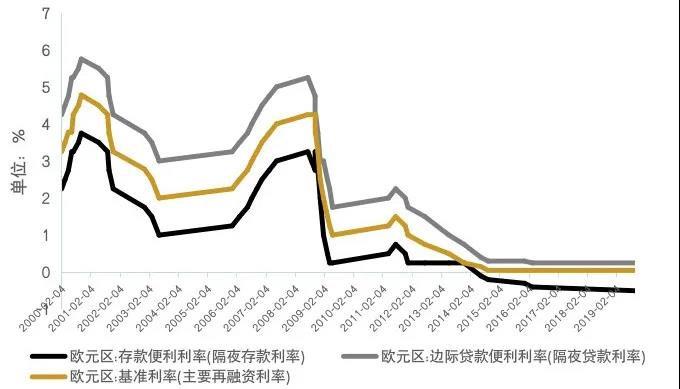

╬▐Ž▐┴┐Ą─QE║═╗§▒ęš■▓▀ėą┤▀╔·ū╩▓·╝█Ė±┼▌─ŁĄ─ĘńŽšĪŻQEŠ═╩Ū╬ę├Ū╦∙╦ĄĄ─┴┐╗»┐Ē╦╔ĪŻ┤¾╝ę╗ßģeĘóŽųŻ¼ę▀ŪķŽ┬Ęó┤’ŠŁ╝├╠ÕčļąąĄ─ū╩▓·Ė║š«▒ĒčĖ╦┘Ąžį┌└®š┼Ż¼┤╠╝żŠŁ╝├Š║ŽÓ┐¬├═ꮯ¼▓╗ČŽ╩═Ę┼│÷┴„Č»ąįŻ¼▓óŪę═ŲČ»└¹┬╩┤ėĄ═└¹┬╩ū▀Ž“Ė║└¹┬╩ĪŻį┌┤╦Ū„╩ŲŽ┬Ż¼╚½Ū“ū╩▓·╝█Ė±┼▌─ŁĄ─ĘńŽšĮ½├„Žį╝ė┤¾ĪŻ┤¾─”įż╝ŲŻ¼╦─Ė÷ų„ę¬╣·╝ęĄ─čļąą©ÄŻ¼ę▓Š═╩Ū╬ę├Ū╦∙╦ĄĄ─G4Ī¬Ī¬├└┴¬┤óĪó┼ĘčļąąĪó╚š▒Ščļąą║═ėó╣·čļąąį┌▒Š┬ų┐Ē╦╔Ą─ų▄Ų┌ųąĮ½╣║Ī∙┬“į╝6.5═“ę┌├└į¬Ą─ū╩▓·Ī╗Ż¼ĄźĄź╩Ū├└┴¬┤óę╗╝ęĄ─╣║┬“┴┐Š═┤’ĄĮ4-5═“ę┌├└į¬Ż¼╦∙ęį╦³Ą─╣µ─Ż╩Ū║▄┤¾©ÄĪŻ

ę▀Ūķ╝ėŠńą┬ó┘ą╦ŠŁ╝├╠ÕĄ─Ęų╗»Ż¼į÷╝ėū╩▓·┼õų├┐┼┴ŻČ╚ĘŪ│Żų«ųžę¬ĪŻ┤╦Ū░═Čū╩ą┬ą╦ŠŁ╝├╠Õ╩Ūę╗ųų╠ß╔²╩šęµĄ─ėąą¦ĘĮĘ©Ż¼Ą½į┌ę▀ŪķĄ─▒│Ī·Š░Ž┬Ż¼╬ę├Ū╗ßĘóŽų▓┐”Ę Ęųą┬ą╦ŠŁ╝├╠ÕĄ─┤Ó╚§ąįųĮź▒®┬Čó┘│÷└┤Ż¼╗§▒ę▒ß”Ę ųĄ╝ė┐ņŻ¼ĘńŽš║═─┌▓┐Ęų╗»╝ė┤¾ĪŻ╚ń╣¹ęįŪ░╬ę├Ū░čą┬ą╦ŠŁ╝├╠Õū„╬¬ę╗Ė÷š¹╠ÕĮ°ąą═Čū╩Ż¼─Ū├┤┐╔─▄Ž┬ę╗▓Įą┬ą╦ŠŁ╝├╠Õ▓╗į┘─▄ū„╬¬š¹╠Õ░Õ┐ķ┐¬©Ķš╣═Čū╩Ż¼─Ńę¬░čą┬ą╦ŠŁ╝├╠Õį┌Ė÷╠ÕĘų╬÷Ą─╗∙┤Īų«╔Žėąą¦Ąžį÷╝ė┐┼┴ŻČ╚Ż¼┤ėČ°╩╣ą┬ą╦ŠŁ╝├╠ÕĄ─═Čū╩╗ŅČ»▒õĄ├Ė³╬¬Š½╚ĘĪŻ

Ž┬├µĄ─┴Įš┼═╝Ż©═╝5Īó═╝6Ż®Ż¼┤¾╝ę─▄┐┤Ą├ĄĮŻ¼ą┬ą╦ŠŁ╝├╠ÕĪ³Ą─╗Ń┬╩ū▀╩ŲĘų╗»ę▓▒╚ĮŽ┤¾ĪŻ─Ń▒╚ĘĮ╦Ą░═╬„Ą─╗§▒ę└ūčŪČ¹š¹╠ÕĄ─▒ßųĄĘ∙Č╚Š═ŽÓĄ▒ų«┤¾Ż¼═┴Č·ŲõĄ─╗§▒ę║═░óĖ∙═óĄ─╗§▒ę▒ßųĄĄ─Ę∙Ī·Č╚ę▓▓╗ąĪĪŻ╬ę├Ū┐┤ĄĮ┐╔─▄ė╔ė┌ū°▒ĻĄ─│▀Č╚╣žŽĄŻ¼═╝ųąŽį╩Š│÷Ą─░óĖ∙═ó╗§▒ę▒ßųĄĄ─╦┘Č╚╩ŪūŅ┐ņĄ─ĪįŻ¼Ųõ╦³┴Į╣·Ą─╗§▒ę▒ßųĄĪ²╦┘Č╚ŽÓČį▒╚ĮŽ┬²Ż¼Ą½Ųõ╩Ąį┌╩Ą╝╩╔·╗Ņųą©|Ż¼╚²ųų╗§▒ęĪĒĄ─▒ßųĄ╦┘Č╚Č╝ŽÓĄ▒┐ņĪŻČ°ą┬ą╦ŠŁĪ’╝├╠ÕĄ─╣╔Ų▒╩ą│ĪĄ─ųą╬╗╩²╩ąė»┬╩ę▓Ęó╔·┴╦Žįų°▒õ╗»Ż¼┤¾╝ęę▓╗ß╣█▓ŌĄĮį┌ę▀ŪķŲ┌ĪŲ╝õŻ¼š¹Ė÷╣╔Ų▒╩ą│ĪĄ─╩ąė»┬╩ę▓Ęó╔·┴╦ę╗Ė÷╝▒ŠńĄ─▒õ╗»Ż¼Č°šŌųų▒õ╗»Č╝╝½┤¾Ąžį÷╝ė┴╦ą┬ą╦ĪąŠŁ╝├╠Õ═ČĪ§ĪĪū╩Ą─▓©Č»ąįĪŻ

═╝5

═╝6

─Ū├┤╬ę├ŪČįĪ░═Čū╩╚½Ū“Ī▒ū÷ę╗Ė÷╝“ĄźĪ°Ą─ąĪĮßĪŻį┌ę▀ŪķĄ─▒│Š░Ž┬═Čū╩╚½Ū“Ą─▓╗╚ĘČ©ąį├„ŽįĄž╔Ž╔²Ż¼ęį═∙Ą─║▄ČÓ═Čū╩ŠŁčķ▓╗į┘╣▄ė├Ż¼╦∙ęį╣²╚ź╬┤▒ž─▄ėąą¦Ąžįż╩Š╬┤└┤ĪŻ

Ą┌Č■ĄŃŻ¼╔Ņ▓Ń┤╬įŁę“╩Ū─┌▓┐Įß╣╣╬╩╠ŌŻ¼╦µū┼┐Ų╝╝Ęóš╣Ż¼╣®Ė°ęč╚╗▓╗╩Ūų„ę¬├¼ģeČ▄Ż¼╚½Ū“ąĶŪ¾▓╗ūŃ╩Ū®¢╬╩╠ŌĄ─Ė∙į┤ĪŻąĶŪ¾╩ŪŠŁ╝├į÷│żĄ─Š÷Č©ąįę“╦žŻ¼ąĶŪ¾Ū²Č»┤·╠µ╣®Ė°Ū²Č»ĪŻ

Ą┌╚²Ė÷ĘĮ├µŻ¼ČÓį¬╗»═Čū╩ŠŁ╣²╩ĄųżčąŠ┐╩Ū═Č”Ųū╩╚Ī╩żĄ─Ī╣╬©ę╗ūź╩ųĪŻš²╚ńę╗╬╗ų¬├¹═Čū╩š▀╦∙╦ĄŻ¼į┌ę▀Ūķ©ī▓╗├„Ą─Ūķ┐÷Ž┬Ż¼ūŅ║├Ą─═Čū╩▓▀┬į╩Ū├„Ī╠ųŪĄžĖ∙Š▌Ąž└Ē╬╗ų├Īóū╩▓·└Ó▒║═╗§▒ęĮ°ąąČÓį¬╗»═Čū╩ęįė”Čį╬┤ų¬ĘńŽšĪ∙ĪŻį┌šŌĖ÷╗ĘĪ╠Š│ų«Ž┬Ż¼╬ę├Ū╗ß┐┤ĄĮ═Čū╩╚½Ū“╬┤▒ž╩ŪŽ┬ę╗▓Įę╗Ė÷║├Ą─═Čū╩ų„╠ŌŻ¼─Ū├┤╬ę├ŪĄĮĪ║Ąūį┌ū╩▓·┼õų├Ą─╣²│╠ųą╝õ░čūį╝║Ą─═Čū╩─┐Ą─ĄžĘ┼į┌──└’─žŻ┐╬ęĖ°Ī∙│÷Ą─┤░Ė╩ŪĪ¬Ī¬═Čū╩ųą╣·╗“ąĒš²│╔╬¬Ą▒Ū░╚½Ū“═ČĪ╝ū╩Ą─╚╚ĄŃĪŻ

╩ūŽ╚Ż¼ųą╣·ę└Š╔╩Ū╩└ĮńŠŁ╝├Ą─╬╚Č©Ų„║═ĘóČ»╗·Ż¼š²│®═©Ą─╦½čŁ╗Ę╗ßėąĪ¶ą¦┼Óė²ą┬Ą─ė┼╩ŲĪŻšŌ┤╬ą┬╣┌ę▀Ūķ▓ó├╗ėąĖ─▒õųą╣·ŠŁ╝├╬╚ĮĪį÷│żĄ─Ū░®IĪĪŠ░ĪŻ┤¾╝ęČ╝ų¬Ą└Ż¼Č■╝ŠČ╚ųą╣·ŠŁ╝├╗ųĖ┤š²į÷│ż3.2%Ż¼šŌę▓╩ŪĪ±╬©ę╗Ą─ę╗Ė÷╣·╝ęĪó┤¾Ą─ŠŁ╝├╠Õėąą¦Ąž╗ųĖ┤┴╦š²į÷│żĪŻųą╣·2020─Ļėą═¹│╔╬¬╚½Ū“ų„ꬊŁ╝├╠Õųą╬©ę╗╩ĄŽųŠŁ╝├š²į÷│żĄ─╣·╝ęĪŻ2019─Ļųą╣·Čį╩└ĮńŠŁ╝├į÷│żĄ─╣▒Žū┬╩┤’ĄĮ30%ū¾ėęŻ¼╬ęŽļ2020─ĻĖ├▒╚ĪĮ└²┐╔─▄╗ßĖ³Ė▀ĪŻŽ┬├µšŌš┼ųą╣·ŠŁ╝├į╦ąąŪ„╩Ų═╝┐┤Ą├║▄ŪÕ│■ĪŻ

ųą╣·Į╚┌ĪĮ╩ą│Ī═¼╩▒ę▓╠ÕŽų│÷ŽÓĄ▒Ą─╚═ąįĪŻę▀Ūķų«Ž┬ųą╣·Į╚┌╩ą│Īę▓į°│÷”ńŽųČ╠į▌Ą─ĮŽ┤¾▓©Č»Ż¼▓óŪę▓©Ę∙ŽÓĄ▒ų«ĪŲĪĪ┤¾Ż¼Ą½╦µū┼Ī±ę▀ŪķĄ├ĄĮ┐žųŲŻ¼Ė┤╣żĖ┤▓·│ų”ŲĪĪą°═ŲĮ°Ż¼Į╚┌╩ą│Īęč├„Žį╗ųĖ┤Ż¼Į³Ų┌╣╔╩ąę▓│÷Žų╝╝╩§ąįĄ─┼Ż╩ą”ń╝ŻŽ¾Ż¼└ļ░Č╚╦├±®I▒ęČį├└į¬╗Ń┬╩ę╗Č╚╔²ŲŲĪ░7Ī▒Ą─╣ž┐┌Ż¼Ą½┼Ż╩ąĄ─Ī░│ż┼ŻĪ▒Ū„╩Ų╗╣ąĶę¬Į°ę╗▓Į╚Ę╚ŽŻ¼╦∙ęį┤¾╝ęį┌═Čū╩Ą─╩▒Ī±║“ę╗Č©ę¬Į„╔„ĪŻ

Ųõ┤╬╩Ūū╩▒Š®I╩ą│ĪĄ─Ę©┬╔Ę©╣µų▓Į═Ļ╔ŲŻ¼▓óŪęĖ─Ė’į┌╝ė╦┘═ŲĮ°Ż¼Į°ę╗▓Į║╗╩Ąųą╣·ū╩▒Š╩ą│ĪĘóš╣ĪĶĄ─╗∙┤ĪŻ¼╠ž▒╩ŪĪČū╩╣▄ą┬╣µĪĘęį╝░┤┤ęĄ░ÕĄ─ūó▓ßųŲĖ─Ė’ĪŻšŌ┴ĮŽŅĖ─ĪŌĖ’╩Ū╬ę├Ū╣·╝ęČÓ▓Ń┤╬ū╩▒Š╩ą│ĪĮ©╔Ķ╣²│╠ųą╝õėąą¦Ą─Ę©┬╔╗∙┤Ī╔Ķ╩®Ą─╠ß╣®Ż¼Č°šŌųų╗∙┤Ī╔Ķ╩®Čį╬ę├Ū╣·╝ęČÓ▓Ń┤╬ū╩▒Š╩ą│ĪĄ─Į©╔Ķ╩ŪėąĪčĖ∙▒ŠąįĄ─ū„ė├ĪŻĘ©┬╔Ę©╣µ╠ÕųŲĮ©╔ĶĄ─═Ļ╔Ųėąą¦Ąž║╗╩Ą┴╦╬ę├Ū╣·╝ęū╩▒ŠĪŪ╩ą│ĪĘóš╣Ą─╗∙┤ĪĪŻū╝╚ĘĄž╦ĄŻ¼ėą┴╦ę╗Ė÷║├Ą─Ę©ųŲ╗ĘŠ│Ż¼╩ą│ĪĘóš╣▓┼ĪŪėą╦∙ę└═ąŻ¼╩ą│ĪĘóš╣▓┼─▄│ųą°Ż└Īó▓┼─▄│żŠ├ĪŻ

Ą┌╚²Ż¼╚╦├±▒ęū╩▓·╚½Ū“╬³ę²┴”Žįų°į÷Ū┐ĪŻųą╣·╩ŪŪ°ė“═Čū╩Ą─ūŅ╝č─┐Ą─ĄžĪŻČįųą╣·Ą─Šė├±ū╩▓·┼õų├└┤╦ĄŻ¼Ę┼č█╚½Ū“Ż¼╗“ąĒ╩ŪĪ╗ųą╣·šŌ▒▀ĘńŠ░Č└║├ĪŻųą╣·Šė├±═Čū╩ųą╣·Ą─└Ēė╔╬ęŽļĪ„┤¾Ė┼ų┴╔┘ėąęįŽ┬╚²Ė÷ĘĮ├µĪŻ

ę╗╩ŪĪ░ū▀│÷╚źĪ▒═Čū╩├µ┴┘ū╩▒Š╣▄ųŲĪó═Čū╩╔¾▓ķ”╬Ū„莥╚ę╗ŽĄ┴ą═Ō▓┐Ą─į╝╩°ĪŻ┤¾╝ęŽųį┌ę▓┤ėą┬╬┼ĪĶųą╝õĖą╩▄ĄĮŻ¼═Ō▓┐╗ĘŠ│Čįųą╣·Ą─═Čū╩╦Ų║§╩šĄ├▒╚ĮŽĮ¶Ż¼Č°Čįųą╣·š¹Ė÷ū▀Ž“║Ż═Ō│ųę╗ųųĪėŽÓČįųąąį╗“Ė║├µĄ─ųŲČ╚╗ĘŠ│ĪŻ╦∙ęį╬ę├Ūį┌šŌĖ÷ĘĮ├µę¬ėĶęįųž╩ėĪŻ

Č■╩Ū║Ż═ŌĄ─ū╩Į│ųą°┴„╚ļųą╣·Ż¼ŪĪŪĪĘ┤Ž“▒Ē├„═Ō▓┐═Čū╩š▀Čįųą╣·╩ą│Ī▓·╔·┴╦┼©Ī║±Ą─ą╦╚żŻ¼Į°ę╗▓ĮĘ┤ė││÷╚½Ū“┐┤║├ųą╣·ĪŻ

╚²╩Ūųą╣·Ą─╚╦├±▒ęū╩▓·Š▀ėąę╗Č©Ą─▒╚ĮŽė┼╩ŲĪŻųą├└╩«─ĻŲ┌╣·š«└¹▓Ņ┤ė╣²╚ź15─ĻĄ─Š∙ųĄ60Ė÷╗∙ĄŃ└®┤¾ĄĮĄ▒Ū░Ą─200Ė÷╗∙ĄŃĪŻ╣╔Ų▒╩ą│Īė╚Ųõ╩ŪĖ█╣╔╩ą│Ī╣└ųĄ▓ó▓╗╩Ū║▄Ė▀Ż¼š«╚»Ą─╩šęµ┬╩ŽÓČįę▓▒╚ĪŌĮŽĖ▀ĪŻųą╣·╗“ąĒ╩ŪŽųį┌ų„ꬊŁ╝├╠Õųą╬¬╩²▓╗ČÓĄ──▄╣╗╠ß╣®š²╩šęµū╩▓·Ą─┤¾ą═ŠŁ╝├╠ÕŻ¼▓óŪęšŌųųš²╩šęµū╩▓·Ą─╠Õ┴┐ŽÓĄ▒ų«┤¾Ż¼┐╔ęį╬³─╔║▄ČÓĄ─═Čū╩ū╩ĮĪŻęįŽ┬Ą─┴Įó┘š┼═╝Ż©═╝7Ż®╬▐┬█╩Ū┤ė▒▒Ž“ū╩ĮŠ╗┴„╚ļĄ─Ūķ┐÷Ż¼╗╣╩Ūš«╚»©Å═©═Ų│÷ęį└┤Ą─ę╗Ė÷│ųą°į÷│żŪ„╩ŲČ╝─▄┐┤Ą├│÷└┤Ż¼╚╦├±▒ęū╩▓·╚½Ū“╬³ę²┴”š²į┌©yųĮźį÷Ū┐ĪŻ

═╝7

Ą▒Ū░╗ĘŠ│Ž┬ųą╣·Šė├±ū╩▓·┼õų├Ą─└¦Š│

╬ę├ŪŽųį┌Į°╚ļĄ┌Č■Ė÷╗░╠ŌĪ¬Ī¬Ą▒Ū░╗ĘŠ│Ž┬ųą╣·Šė├±ū╩▓·┼õų├Ą─ę╗ą®└¦Š│ĪŻ╬ę├Ūį┌Ęų╬÷═Ļ┴╦Č╠░Õ║═└¦Š│ų«║¾Ż¼╗“ąĒ╗ßČį”µŽ┬ę╗▓ĮĄ─═Čū╩Ė°│÷ŽÓČį▒╚ĮŽū╝╚ĘĄ─Į©ęķĪŻ

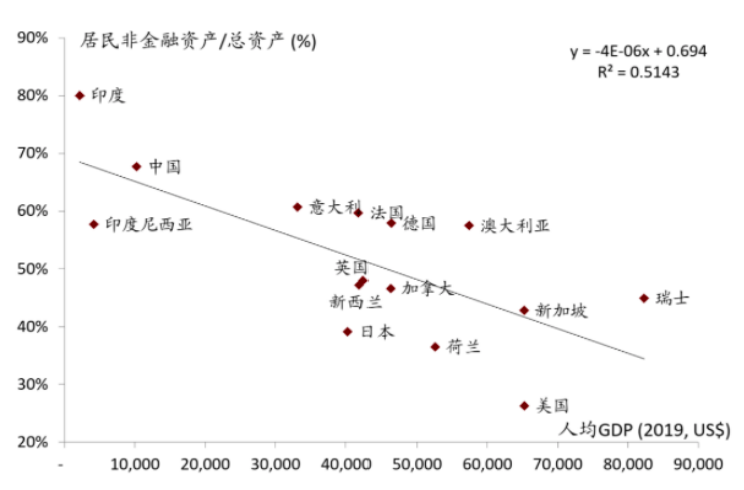

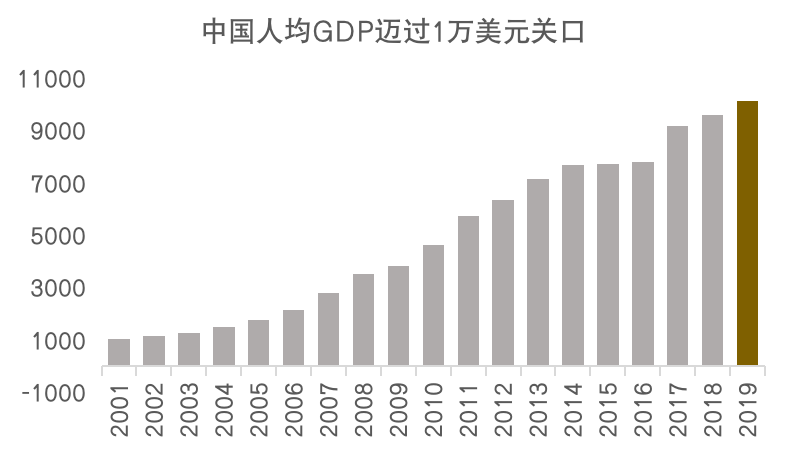

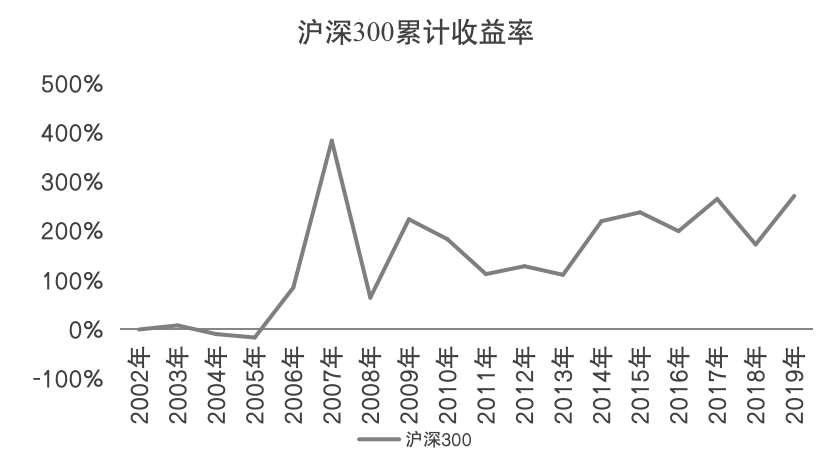

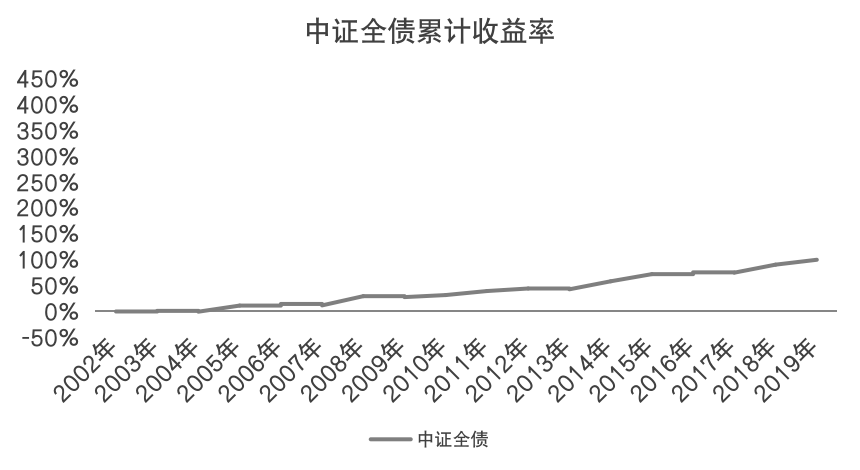

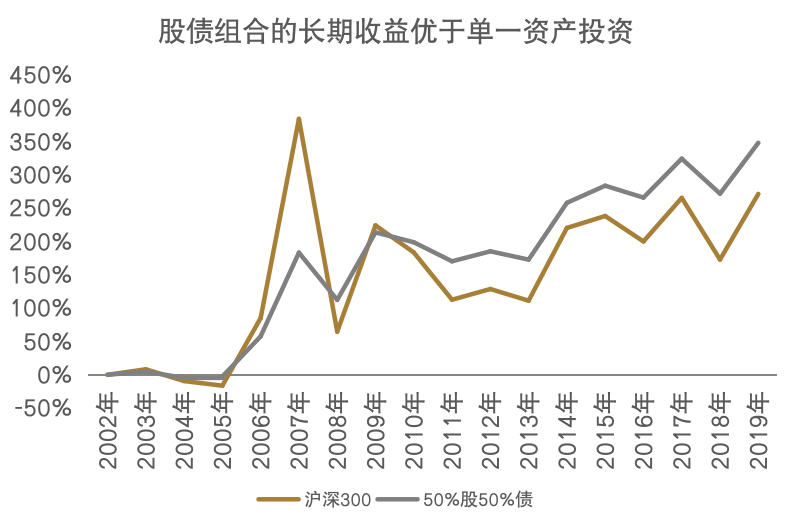

╩ūŽ╚Ż¼╚╦Š∙GDPę╗═“├└į¬╩ŪŠė├±ū╩▓·┼õų├ąĶŪ¾Ą─ę╗Ė÷ųž”µę¬Ęų╦«┴ļŻ¼┤ė┐ń╣·▒╚ĮŽ└┤┐┤Ż¼╬▐┬█╗∙”ŲĪĪė┌└Ē┬█╗╣╩Ū╗∙ė┌╩ĄųżŻ¼╚╦Š∙GDPĮŽĖ▀Ą─╣·╝ęŻ¼Šė├±┼õ©æų├▓╗Č»▓·Ą─▒╚└²═∙═∙╗ß▒╚ĮŽĄ═ĪŻ╩▓├┤ęŌ╦╝─žŻ┐Š═╩Ū╦Ą╚╦Š∙GDPĮŽĖ▀Ą─╣·╝ę│¼╣²ę╗Č©▒╚└²ų«║¾Ż¼┐╔─▄į┌Ę┐Ąž▓·ĘĮ├µĄ─═Čū╩╗ßĮĄĄ═Ż¼ę╗═“├└į¬Ą─╚╦Š∙GDP╦«ŲĮ═©ĪŌ│Ż╩Ūę╗Ą└Ęų╦«┴ļĪŻ2019─Ļųą╣·╚╦Š∙GDP│¼╣²ę╗═“├└į¬Ż¼╣·─┌Šė├±ū╩▓·ČįĮ╚┌ū╩▓·Ą─┼õų├ąĶŪ¾įż╝ŲĮ½ų▓Į╔Ž╔²ĪŻ╬ę├Ūį┌ū¾▒▀ĪŌĄ─šŌš┼═╝Ż©═╝8Ż®╗ß┐┤Ą├ĄĮŻ¼Ęó┤’ŠŁ╝├╠Õ┼õų├▓╗Č»▓·Ą─▒╚└²į┌Ž┬ĮĄŻ¼┼õų├Į╚┌ū╩▓·Ą─▒╚└²į┌╔Ž╔²Ż¼Č°ųą╣·╗ßčŁū┼šŌę╗Ū„╩ŲĪŻėę▒▀šŌš┼═╝Ż©═╝8Ż®Žį╩Š┴╦╬ę├Ū╣·╝ę╚╦Š∙GDP┬§╣²Īčę╗═“├└į¬Ą─╩▒╝õą“┴ąĪŻ

═╝8

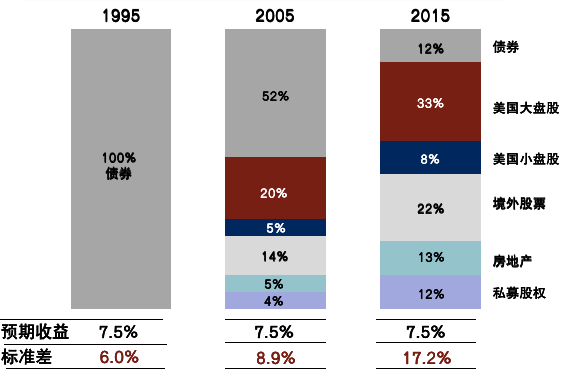

ĮĄĄ═įżŲ┌Ż¼╗╣╩Ūū╩▓·Ī╔┼õų├Ż┐šŌ╩Ū─┐Ū░┤¾╝ꊣ│Żę¬╬╩Ą─ę╗Ė÷╬╩╠ŌŻ¼ę“╬¬╬ę├Ū╗ßĘó©ÉŽųŻ¼Žųį┌š¹╠Õū╩▓·Ą─╩šĪ╔ęµ┬╩Č╝▒╚ĮŽĄ═Ż¼╬▐┬█╩Ū▓╗Č»▓·╗╣╩ŪĮ╚┌”Ęū╩▓·ĪŻŽ┬├µšŌš┼Īė═╝Ż©═╝9Ż®┤¾╝ę┐╔ęį┐┤ĄĮ▓╗═¼─ĻĘ▌ū╩▓·┼õų├ūķ║ŽĮß╣╣Ą─©É▒õ╗»Ūķ┐÷Ż¼╬ę├Ūęį├└╣·╬¬└²Ż¼1995─Ļų╗Ī§ąĶę¬│ųėą100%Ą─š«╚»Ż¼─ŃĄ─įżĪ∙Ų┌╩šęµ┬╩Š═─▄┤’ĄĮ7.5%─Ļ╗»Ż¼═¼╩▒▒Ļū╝▓ŅĮ÷ėą6%ĪŻ▒Ļū╝▓ŅŠ═╦Ą├„š¹Ė÷═Čū╩╩šęµ┬╩Ą─ ▓©Č»Ūķ┐÷Į÷ėą6%Ż¼╩ŪŽÓČį▒╚ĮŽ╬┬║═Ą─▓©Č»ĪŻČ°ĄĮ┴╦2005─ĻŻ¼─Ńę¬┼õų├52%Ą─š«╚»Īó20%Ą─╣╔Ų▒Īó14%Ą─├└╣·ąĪ┼╠╣╔Ż¼╗╣ę¬┼õų├ę╗ŽĄ┴ąĄ─Ųõ╦³ū╩▓·Ż¼─Ń▓┼─▄┤’ĄĮįżŲ┌╩šęµ┬╩7.5%Ż¼═¼╩▒į÷╝ė┴╦Īį─ŃĄ─▓©Č»ąįŻ¼┤’ĄĮ┴╦8.9%ĪŻČ°ĄĮ┴╦2015─ĻŻ¼─ŃąĶę¬12%Ą─š«╚»Īó33%Ą─├└╣·┤¾┼╠╣╔Īó8%Ą─├└╣·ąĪ┼╠╣╔Īó22%Ą─Š│ĪÓ═Ō╣╔Ų▒Īó13%Ą─Ę┐Ąž▓·Īó12%Ą─╦Į©É─╝╣╔╚©Ż¼▓┼─▄┤’ĄĮó┘║═1995─Ļę╗č∙Ą──Ļ╗»╩šęµ┬╩7.5%Ż¼═¼╩▒▓©Č»ąįį÷│żĄĮó┘┴╦17.2%ĪŻ

═╝9

šŌŠ═╦Ą├„╬▐ĘńŽš└¹┬╩į┌Ž┬ąąŻ¼šŌĖ÷╩▒║“Čį═Čū╩š▀©K└┤╦Ąėą┴ĮųųčĪį±ĪŻ

Ą┌ę╗ųųŻ¼Įė╩▄ĪčĄ═įżŲ┌Ą─╩šęµĄ─Žų╩ĄĪŻĄ┌Č■ųųŻ¼Į°ąąėąą¦Ą─ū╩▓·┼õ©}ų├Ż¼ŽŻ═¹╗±Ą├═¼č∙Ą─╩šęµ┬╩Ż¼Ą½╩ŪąĶę¬│ąĄŻę╗Č©Ą─Ė³Ė▀Ą─©}▓©Č»ąįĘńŽšĪŻ╦∙ęįŻ¼┤░Ė┐╔─▄╗ß╗Ń╝»ĄĮę╗ĄŃŻ¼Š═╩Ū─Ń╬±▒žę¬Ė³Ęų©ł╔óĖ³║Ž└ĒĄžĮ°ąąū╩▓·┼õų├ĪŻ▒╚╚ń╦ĄĮĄĄ═Ė„└Óū╩▓·ų«╝õĄ─ŽÓ╣žąįĪŻ

▓╗Į÷╩Ūę“╬¬Č╠Ų┌Ą─ę▀ŪķŻ¼╬┤└┤└¹┬╩Ž┬ąą╗“╩Ūę╗ųų│żŲ┌Ū„╩ŲŻ¼╣·─┌®I└¹┬╩Ž┬ąąę▓╩Ū│żįČŪ„╩ŲŻ¼┤ėĘó┤’╣·╝ꊣčķ└┤┐┤Ż¼└¹┬╩│żŲ┌į╦ąąŪ„╩Ų©wČ╝į┌ųĮźĄž═∙Ž┬ū▀ĪŻŽ┬├µū¾▒▀šŌš┼═╝Ż©═╝10Ż®Ż¼╬ę├Ū┐┤ĄĮĄ─╩Ū└¹┬╩╩ą│Ī╗»╗ĘŠ│Ž┬Ęó┤’╣·╝ę└¹┬╩│żŲ┌│╩ŽųŽ┬ĪŠąąū┤╠¼ĪŻČ°ėę▒▀šŌš┼═╝Ż©═╝10Ż®Ż¼╬ę├Ū┐┤ĄĮųą╣·╩«─ĻŲ┌╣·š«╩šęµ┬╩šĄ┤ū▀Ą═Ą─Ū„╩ŲŻ¼šŌĖ÷Ū„╩Ųę▓ū▄╠Õ┤”ė┌Ž┬ąąĪŠĄ─═©Ą└ĪŻ┴Įš┼ĪĘ═╝Č╝║▄ŪÕ│■Ż¼╬┤└┤ųąŲ┌Īóųą│żŲ┌└¹┬╩│żŲ┌Ž┬ąą╗“ąĒ╩Ūę╗ųų│Ż╠¼ĪŻ

═╝10

─Ū├┤╝╚ĪĘ╚╗└¹┬╩╩Ūę╗ųų│żŲ┌Ž┬ąąĄ─ū┤╠¼Ż¼─Ū├┤│żŲ┌Ž┬ąąĄ─└¹┬╩╗ß╚├╬ę├Ū│żŲ┌Ą─╩šęµ┬╩į÷©v│żĖ³╝ė╗║┬²ĪŻ╩ūŽ╚└¹┬╩Ą─Ž┬ąą╚├│żŲ┌╩šęµĄ─Ī╠į÷│ż╦┘Č╚Ę┼┬²ĪŻį┌═Čū╩ĘĮ├µėąĪŠę╗Ė÷Ī░Ų▀Č■Č©┬╔Ī▒Ż¼Š═╩Ū▒ŠĮį÷ųĄę╗▒ČŻ¼╦∙ąĶꬥ─╩▒╝õĄ╚ė┌72│²ęį─ĻĪĘ╩šęµ┬╩ĪŻ

╬ę├Ū└┤ū÷ę╗Ė÷░Ė└²▒╚ĮŽĪŻ▒╚ĘĮ╦ĄĄ▒─ĻĪĖ╗»Ą─╩šęµ┬╩╬¬6%Ą─╩▒║“Ż¼ęįĖ┤└¹╝Ų╦ŃŻ¼12─Ļ┐╔ęį╚├├¹ęÕ═Čū╩╗ž▒©ĘŁĘ¼ĪŻĄ▒─ĻĪ╗╗»╩šęµ┬╩ĮĄ╬¬5%Ż¼├¹ęÕ═Čū╩╗ž▒©┬╩ĘŁĘ¼ąĶę¬15─ĻŻ╗╚ń╣¹╬ęį┘ĮĄę╗Ė÷░┘ĘųĄŃŻ¼╩šęµ┬╩╝╠ą°ĮĄó┘╬¬4%Ż¼─Ū├┤╦³Ą─╗ž▒©┬╩ĘŁĘ¼Ą─╩▒╝õąĶę¬18─ĻŻ¼Š═▒╚╩šęµ┬╩╬¬6%Ą─12─ĻČÓ┴╦6─ĻĪŻ

į┌│żŲ┌═Čū╩ųąŻ¼═©š═╩Ū▓╗┐╔║÷╩ėĄ─Ąą╚╦ĪŻėąą®╩▒║“╬ę├ŪŠ§ĪĒĄ├1%ĄĮ3%Ą─CPIŻ¼ę▓Š═╩Ū═©š═Ż¼║├Ž±▓ó▓╗╩Ū╠ž▒┤¾Ą─ę╗Ė÷╬╩╠ŌĪŻę“╬¬╦³▓ó├╗ėą┤ėŠ°ČįĄ─ųĄ╔ŽŽį╩Š│÷└┤╦³╗ßČį╬ę├ŪĄ─═Čū╩╩šęµ▓·╔·╩▓├┤ė░ŽņĪŻĄ½╩Ū╬ę░čŽ┬├µĄ─╩²ūųĖ°┤¾╝ę©Ķ┴ą│÷└┤ų«║¾Ż¼┤¾╝ęŠ═┐┤Ą├║▄ŪÕ│■┴╦ĪŻį┌─Ļ╗»╩šęµ┬╩Īį╩Ū6%Ą─╩▒║“Ż¼├¹ęÕ═Čū╩╩šęµ┬╩Ī³ĘŁĘ¼Ą─╩▒╝õ╩Ū12─ĻŻ¼Ą½Ī¹╚ń╣¹╬ę╝ė╔Ž2%Ą─═©š═Ż¼─Ū├┤├¹ęÕ═Čū╩╩šĪ³ęµ┬╩ĘŁĘ¼Ą─╩▒╝õį÷│żĄĮ18─ĻŻ╗╚ń╣¹─ŃĄ──Ļ╗»╩šęµ┬╩╩Ū4%Ż¼ę▓Š═╩ŪŽÓČį▒╚ĮŽĄ═Ą─Ż└ ╗ž▒©┬╩Ż¼─Ū├┤©zįŁŽ╚▓╗╝ė═©š═Ż¼├¹ęÕ═Čū╩╩šęµ┬╩ĘŁĘ¼Ż└ ąĶę¬18─ĻŻ¼Ą½╩Ū╝ė┴╦2%Ą─═©š═Ż¼╦³Š═ąĶę¬36─ĻŻ¼Ųõ╩Ą─Ń├¹ęÕ═Čū╩ĘŁĘ¼Ą─╩▒╝õš¹š¹╠ß╔²┴╦ę╗▒ČĪŻ╦∙ęį┤¾╝ęĪ²╗ß┐┤ĄĮŻ¼│żŲ┌═Čū╩ųąĄ─═©ĪĒš═╩Ū▓╗┐╔║÷╩ėĄ─ĪŻ

┴Ē═Ōę╗Ė÷ę“╦žŠ═╩ŪĘ┐╝█Ą─šŪĘ∙ę▓╗∙▒Š╗ž╣ķĄĮ║Ž└ĒŪ°╝õĪŻ╩ūŽ╚Ż¼╬ę├Ū╣²═∙Ą─│╔╣”ŠŁčķ╬▐Ę©Į°ąą╝“ĄźĄ─Ė┤ųŲŻ¼ę“╬¬▓╗Č»▓·Ą─═ČĪŅū╩ėą╦³╝½Ųõ╠ž╩ŌĄ─ę╗ą®ę¬Ū¾ĪŻČ°╬ę├Ū╣·╝ę░ķ╦µŠŁ╝├Įß╣╣ĪčĄ─Ą„š¹║═Ī░Ę┐ūĪ▓╗│┤Ī▒Ą─Ą„┐žę²Ą╝Ż¼Ę┐Ąž▓·╩ą│Īę▓ųĮź╗ž╣ķĪŪ└ĒąįĪŻū¾▒▀šŌš┼═╝Ż©═╝11Ż®╬ę├Ū┐┤ĄĮĄ─╩Ū╔╠ŲĘĘ┐Ž·╩█├µ╗²Ą─į÷╦┘į┌Ę┼╗║Ż¼Č°ėę▒▀šŌš┼═╝Ż©═╝11Ż®Ż¼╬ę├Ū┐┤ĄĮĘ┐╝█Ą─šŪĘ∙ę▓į┌Ū„╗║ĪŻČ°▓╗Č»▓·═Čū╩ėąę╗Ė÷╠žĄŃŻ¼╦³Ą─Ī╝▒õŽų─▄┴”ŽÓČį▒╚ĮŽ╚§Ż¼═¼╩▒╦³ČįĄžĄŃĄ─ę¬Ū¾ŽÓČį▒╚ĮŽĖ▀Ż¼Š═╩ŪĪ╝Ę┐Ąž▓·╩ą│Ī═Čū╩ųąĪ░ĄžĄŃĪ󥞥ŃĪ󥞥ŃĪ▒ė└įČ╩ŪūŅųžę¬Ą─Ż¼═¼╩▒─Ńį┌╣ž╝³Ą─╩▒║“╚ń╣¹Žļ▒õŽųĄ─╗░Ż¼─Ń┐╔─▄ę¬ĖČ│÷ŽÓČį▒╚ĮŽ┤¾▒╚©u└²Ą─š█╚├Ż¼šŌĖ÷┤¾╝ęČ╝ąĶę¬ūóęŌĪŻ

═╝11

─Ū├┤Ž┬├µ╬ę├Ūį┘®¢┐┤┐┤ū╩╣▄▓·ŲĘĪ╝Ą─╩šęµ┬╩ū┤┐÷Ż¼Ųõ╩Ąę▓į┌ųĮźĄžŽ┬ąąŻ¼▓óŪę┤“ŲŲĖšąįČęĖČęč│╔╬¬ę╗Ī╠ųų▒ž╚╗ĪŻĪČū╩╣▄ą┬╣µĪĘ┤¾╗ĘŠ│Ž┬Ż¼ū╩╣▄”Ų▓·ŲĘĄ─╩šęµ┬╩╦«ŲĮ│ųą°į┌Ž┬ĮĄŻ¼▓óŪęĪČū╩╣▄ą┬╣µĪĘę¬Ū¾┤“ŲŲĖšąįĪ╠ČęĖČŻ¼Ū┐Ą„╚źĖ▄Ė╦Īó╚źŪČ╠ūĪó╚źū╩Į│žŻ¼ę°ąą└Ē▓ŲĪóą┼═ąĄ╚ū╩╣▄▓·ŲĘ©īĄ─╩šęµ┬╩╦«ŲĮę▓Ė·╦µŠŁ╝├į÷╦┘Ą─╗╗ĄĄėą╦∙Ž┬ąąĪŻū¾├µšŌš┼═╝Ż©═╝12Ż®Žį╩ŠĄ─╩Ūę°ąą└Ē▓Ų▓·ŲĘįż©īŲ┌─Ļ╗»╩šęµ┬╩ų▓ĮŽ┬ĮĄŻ¼Č°ėę├µĪ∙šŌš┼═╝Ż©═╝12Ż®Ż¼╬ę├Ūį┌ū÷ę╗Ė÷▒╚ĮŽ║¾╗ß┐┤ĄĮŻ¼ą┼═ą▓·ŲĘ╩šęµ┬╩╦«ŲĮę▓į┌├„ŽįŽ┬ĮĄĪŻ

═╝12

┐╔╝¹├╗ėą╚╬║╬ę╗ųųĄźę╗Ą─Ī╔ū╩▓·─▄│ųą°Ąž╔ŽšŪŻ¼═Čū╩š▀║▄─č▓ČūĮĄĮĪ░│Ż╩żĮ½Š³Ī▒Ą─═Čū╩ŲĘĪŻ┤ė2011─ĻęįĪ╝└┤Ė„└Óū╩▓·Ą─▒ĒŽų└┤┐┤Ż¼├╗ėą╚╬║╬Ąźę╗ū╩Ī╗▓·┐╔ęįį┌▓╗═¼─ĻČ╚╝õ│ųą°ĄžĮ°ąą╔ŽšŪŻ¼ū╩▓·╝█Ė±▒ĒŽų│÷└┤šŪĄ°┬ųČ»║═Š∙ųĄ╗ž╣ķĄ─╠žš„ĪŻ

╬ęŽ┬├µĖ°┤¾╝ęę╗š┼▒╚ĮŽĖ┤įėĄ─═╝Ż©═╝13Ż®Ż¼╗╣╩ŪĪĮęį├└╣·╩ą│Ī╬¬└²Ż¼╬ę├Ū╗ß┐┤ĄĮ▓╗═¼Ą─ū╩Ī┐▓·└Ó▒▓ó├╗ėąį┌├┐ĪŲĪĪĖ÷─ĻČ╚šę│÷ę╗Ė÷Ī░│Ż╩żĮ½Š³Ī▒└┤ĪŻ2011─Ļ╗ŲĮ╩Ū▒ĒŽųĪßūŅ║├Ą─Ż¼ĄĮ┴╦2012─ĻŻ¼╦³Š═▒õ│╔┼┼├¹Ą┌╚²╬╗┴╦Ż¼Ą▒╚╗ĪŲĪĪĮ±─ĻĄ─╔Ž░ļĪ’─Ļ╦³ėų▒õ│╔Ą┌ę╗╬╗┴╦Ż¼Č°į┌2013─ĻĄ─╩▒║“Ż¼╗ŲĮĄ─▒ĒŽų”Ņ╩ŪūŅ▓ŅĄ─ę╗╬╗Ż╗Č°Ė█╣╔ę▓╩Ūę╗č∙Ż¼Ė█╣╔╩Ū2012─Ļ▒ĒŽųūŅ║├Ą─ę╗╬╗Ż¼Ą½ų«Ī³║¾╚¶Ė╔─Ļ╝õėų▓╗═¼│╠Č╚ĄžĮ°ąąŽ┬╗¼Ż¼╬ę├Ū░čšŌš┼═╝į┘ū÷ę╗Ė÷Ū·Ž▀┴¼ĮėŻ©═╝14Ż®Ż¼┤¾╝ę╗ß┐┤Ą├ĄĮŻ¼Ųõ╩Ą”ńĄźę╗ū╩▓·═Čū╩Ą─▓©Č»Šń┴ęąį│¼│÷╬ę├ŪĄ─ŽļŽ¾ĪŻ╬ę├Ū╗╣╩Ūęį├└╣╔”žĪĪ╬¬└²Ż¼├└╣╔┤ė2011─ĻĄĮ2020─ĻĄ─╔Ž░ļ─ĻŻ¼š¹Ė÷═Čū╩▒ĒŽųĄ─Ū·Ž▀Ą─▓©Č»┬╩╩ŪŽÓĄ▒ų«┤¾Ż¼╝┤▒Ń│żŲ┌└█Ī’╝Ų╩šęµ▓╗┤ĒĄ─ū╩▓·Ż¼▒╚╚ń├└╣╔Ż¼═Čū╩╣²│╠ųąĄ─▓©Č»ę▓║▄┤¾Ż¼═Čū╩š▀ę¬│ąĄŻĪŲĮŽ┤¾Ą─▓╗╚ĘČ©ąįŻ¼╦∙ęį┐žųŲĘńŽšŠ═▒õ│╔Ą┌ę╗ę¬╬±ĪŻ

═╝13

═╝14

╩ą│ĪŽ┬Ą°ų«║¾═∙═∙ąĶę¬Ė³ČÓĄ─šŪĘ∙▓┼”žĪĪ─▄╩š╗ž│╔▒ŠŻ¼╦∙ęį┐žųŲĘńŽšė└įČ╩Ū═Čū╩Ą┌ę╗╬╗ę¬┐╝┬ŪĄ─ę“╦žŻ¼ę“╬¬ę╗Ą®│÷Žų┴╦╩ą│ĪĄ─╗ž│ĘŻ¼Č°─Ńėų├╗ėąėąą¦Ąž┐žųŲĘńŽšŻ¼─Ū├┤─ŃąĶę¬═©╣²╩²▒ČĄ─┼¼┴”▓┼─▄░č╣²╚źĄ─╩šęµ┬╩šę╗ž└┤ĪŻ╚ń╣¹┤¾╝ę▓╗ŽÓą┼Ą─╗░Ż¼╬ę├Ū╗╣╩ŪĪ║ū÷ę╗Ė÷└²ųżŻ©═╝15Ż®ĪŻęį4%ŲĮŠ∙─Ļ╗»╩šęµ┬╩Į°ąą▓Ō╦ŃŻ¼Ž┬Ą°Ą─╩▒║“Ż¼─ŃĪ„Žļę¬╩š╗ž│╔▒ŠŻ¼╦∙ąĶꬥ─╩▒╝õ╩ŪŽÓĄ▒ģeŠ¬╚╦Ą─ĪŻ▒╚ĘĮ╦Ą╩ą│ĪŽ┬Ą°10%Ż¼╩š╗ž│╔▒Š╦∙Ī╗ąĶĄ─šŪĘ∙╩Ū11%Ż¼╩š╗ž│╔▒Š╦∙ąĶĄ─╩▒╝õ╩Ū13─ĻŻ╗╚ń╣¹╩ą│ĪŽ┬Ą°40%Ż¼╩š╗žĪ„│╔▒Š╦∙ąĶĄ─šŪĘ∙╩Ū67%Ż¼Č°╩š╗ž│╔▒Š╦∙ąĶĄ─╩▒╝õ╩Ū13─ĻĪŻ─Ū╚ń╣¹╩Ū70%─žŻ┐─┐Ū░╬ę├Ū║▄ČÓĮ╚┌╩ą│Ī╗ž│ĘĄ─Ę∙Č╚─▄┤’ĄĮ70%Ż¼─Ū├┤─Ń╩š╗ž│╔▒Š╦∙ąĶĄ─šŪĘ∙╩Ū200%Ż¼╩š╗ž│╔▒Š╦∙ąĶĄ─╩▒╝õĖ▀┤’28─ĻŻ¼šŌ╩ŪŽÓĄ▒│żĄ─Ī®╩▒╝õĪŻ

═╝15

┴Ē═Ōę╗Ė÷ĘĮ├µŻ¼║▄ČÓĄ─═Čū╩╚╦Č╝╦Ąūį╝║─▄▓╚ę╗Ė÷▒╚ĮŽ║├Ą─ĄŃŻ¼╬ę╗ßėąĪ▐ą¦Ąžį±╩▒Ż¼╗ßėąą¦ĄžĖ∙Š▌╬ęĖ÷╚╦Ą─┼ąČŽęį╝░ŠŁčķĮ°│÷╩ąĪ│ĪŻ¼ę╗Č©│╠Č╚╔Ž▓ČūĮĄĮ╩ą│ĪĄ─ČźŻ¼═¼╩▒│Łū┼╩ą│ĪĄ─ĄūĪŻĄ½Ī■┤ė╩ĄųżĄ─╩²Š▌└┤┐┤Ż¼╠░└Ę║═┐ųŠÕ╩╝ųš╩Ū╚╦ąįĄ─╚§ĄŃŻ¼╬ę├Ū▓ó├╗ėąį┌Ė├╠░└ĘĄ─╩▒║“╠░└ĘŻ¼ę▓▓ó├╗ėąį┌▓╗ąĶę¬┐ųŠÕĄ─╩▒║“Š═▓╗┐ųŠÕŻ¼╦∙ęį┤¾╝ę┤ė╩ĄųżĄ─╩²Š▌┐┤Ą─Ūķ┐÷Ż¼ŪĪŪĪėļ╬ę├Ūį±╩▒Ą─ę¬Ū¾╩ŪŽÓĘ┤Ą─Ż¼ūĘšŪ╔▒Ą°╗╣Ī■╩Ūę╗ųų╚╦ąįĄ─▒ž╚╗ĪŻ

╬ę├ŪŠŁ│Ż╗ß┐┤ĄĮĄ─Ī░▒¼┐Ņ─¦ųõĪ▒ŪĪŪĪ╦Ą├„┴╦šŌę╗ĄŃŻ¼Š═╩Ū╗∙Į╔Ļ╣║╚╚│▒═©│ŻČįė”Ą─╩Ū╩ą©y│ĪĄ─ĮūČ╬ąįĖ▀ĄŃŻ¼╬ę├Ū▓ó├╗ėąį┌šŌĖ÷Ė▀ĄŃĄ─╩▒║“čĪį±©y░┤▒°▓╗Č»Ż¼ėąą¦Ąž┤ó┤µ┴Ė▓▌Ż¼Ą╚ū┼╩ą│ĪĮ°╚ļ╣╚ĄūĄ─╩▒║“╬ę├Ū│ŁĄūŻ¼Ę┤Č°╩Ūį┌šŌĖ÷Ė▀ĄŃĮ°©Ķ┴╦╩ą│ĪĪŻ═╝16Ą─╔ŽŽ┬┴Įš┼═╝Č╝Ę┤ė│┴╦šŌę╗ĄŃĪŻ╔Žųż”ńū█ųĖį┌2004─Ļ┐¬╩╝ĄĮŽųį┌┤¾Ė┼│÷Žų┴╦╚²┤╬Ą─Čź▓┐Ż¼┴Į┤╬ŽÓČįĄ─Ąū▓┐Ż¼Č°Ž┬├µšŌš┼═╝Ż©═╝16Ż®Čįė”Ą─Š═╩Ūį┌Čź▓┐║═ĄūĪį▓┐Ą─╩▒║“Ż¼ŽÓė”Ą─╣½─╝╗∙ĮĘ󹹥─ū┤┐÷Ż¼╣╔Ų▒ą═ĪóŲ½╣╔ą═Īó╗ņĪ³║Žą═╗∙ĮĘ󹹥─Ę▌ČŅĪŻ╬ę├Ū╗ß┐┤ĄĮį┌Čź▓┐Ą─╩▒║“╗∙ĮĘ󹹥─┴┐Č╝ŽÓĄ▒┤¾Ż¼Č°į┌Ąū▓┐Ą─Ī┐╩▒║“Ż¼╗∙ĮĘóąą┴┐Ę┤Č°║▄╔┘ĪŻ╦∙ęįį┌Ąū▓┐Ą─ĪŌ╩▒║“╚╦ąįĖ³ČÓĄž│╩ŽųĄ─╩Ū┐ųŠÕĄ─ę╗├µĪŻČ°į┌Čź▓┐Ą─╩▒║“│╩ŽųĖ³ČÓĄ─╩Ū╠░└ĘĄ─ę╗├µĪŻ╬ę├Ū▓ó├╗ėąėąĪŌą¦Ąžą╬│╔ę╗Ė÷║▄║├Ą─į±╩▒Ž░╣▀║═į±╩▒╦«ŲĮĪŻ

═╝16

╦∙Ī■ęįčĪČįĖ÷╣╔╗±╚Ī│¼ČŅ╩šęµ┐ŽČ©▓╗╩Ūę╗╝■ĘŪ│Ż╚▌ęūĄ─╩┬ŪķĪŻ┤¾╝ꊧĄ├┐╔Īč─▄Čįę╗░ŃĄ─═Čū╩š▀▓╗╩Ū║▄╚▌ęūŻ¼─Ū├┤Čįū©ęĄĄ─╗∙ĮŠŁ└Ē─žŻ┐╦¹Š▀ėą│żĪčŲ┌Ą─čĪ╣╔ŠŁčķŻ¼╩ŪʱČįė┌╦¹└┤╦ĄŠ═─▄ėąą¦Ąžį±╩▒Ż¼čĪĄĮ║Ž╩╩Ą─╣╔Ų▒ūķ║ŽŻ¼┤ėĪŪČ°ėąą¦ĄžšĮ╩ż╩ą│ĪŻ┐║├Ž±╩Ąųż╩²Š▌Ą─Ūķ┐÷▓ó▓╗╩Ū─Ū├┤└ų╣█ĪŻ

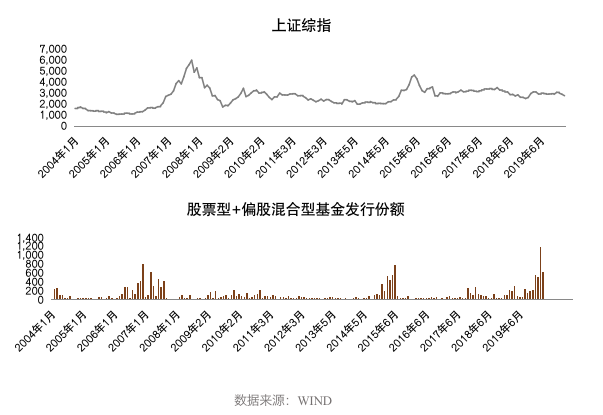

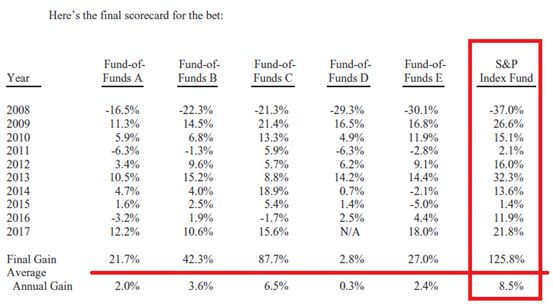

╬ę├Ū╗ž╣╦ę╗Ž┬░═ĘŲ╠žĄ─╩«Ī®─ĻČ─į╝░╔ĪŻ2007─ĻŻ¼į┌Į╚┌╬Ż╗·Ą─╩▒║“Ż¼╣╔╔±░═ĘŲ╠žėļ╗¬Č¹ĮųČįČ─ę╗░┘═“├└į¬Ż¼╔∙│ŲŠ°┤¾ČÓ╩²Ą─╗∙ĮŠŁ└ĒĪ®Č╝▓╗┐╔─▄šĮ╩ż▒ĻŲš500ųĖ╩²Ż¼Č─į╝╩Ū╩«─ĻĪŻĄ▒╚╗ūŅųšų╗ėąę╗╝ęČį│Õ©É╗∙Įė”šĮĪŻĮß╣¹Ī§╩Ū▒ĻŲš500Ą─ųĖ╩²═Ļ╩żČį│Õ╗∙ĮĪŻŽ┬├µ╬ęę▓Ė°│÷ę╗š┼═╝Ż©═╝17Ż®Ż¼┤¾╝ę─▄┐┤Ą├ĄĮŻ¼▒ĻŲš500Ą─ųĖ╩²š¹Ė÷Ū°╝õĄ─╩šęµ┬╩╩Ū8.5%Ż¼Č°╗∙ĮĄ─╩šęµ┬╩ūŅĖ▀Ī°Ą─ę╗╝ę╩Ū6.5%Ż¼Č°ūŅĄ═Ą─ę╗╝ę╩Ū0.3%Ż¼ŽÓ▓Ņ╗╣╩ŪŽÓĄ▒ų«┤¾ĪŻ

═╝17

ąąęĄĄ─┬ųČ»║═Į╗ęūĘčė├Ī°╚├Ė÷╣╔═Čū╩Ą──čČ╚Į°ę╗▓Į╝ė┤¾Ī▐ĪŻ┤¾╝ęį┌═Čū╩Į╚┌ū╩▓·Ą─╩▒║“═∙═∙║÷┬į┴╦ąąęĄ┬ųČ»ĪŻ═¼╩▒Ż¼Į°ę╗▓Į║÷┬į┴╦Į╗ęūĘčė├ĪŻ┤¾╝ężūŠ§Ą├╝ĖĖ÷ĄŃĄ─Į╗ęūĘčė├Ė∙▒Š▓╗╩Ū╩┬Ż¼▓╗ė”Ė├╩Ū╬ę├Ū═Čū╩Ą─ų„ę¬┐╝┴┐ĪŻ─Ū├┤╬ę┤°ū┼żū┤¾╝ę┐┤ę╗Ž┬šŌ┴ĮĖ÷ę“╦žČį─Ń═Čū╩Ą─ė░ŽņĪŻ

╩ūŽ╚Ż¼A╣╔╩ą│ĪĄ─░Õ┐ķ©É┬ųČ»║═ąąęĄ┬ųČ»ę╗ų▒┤µį┌Ż¼čĪ╣╔Ą──čČ╚ŽÓĄ▒ų«┤¾Ż¼2017─Ļ║═2018─ĻŻ¼Ė÷╣╔┼▄ė«┤¾┼╠Ą─©É▒╚└²Į÷╬¬30%ū¾ėęĪŻ2019─Ļó┘╩ą│Ī▒ĒŽųŽÓČį▒╚ĮŽ║├Ż¼Ą½╩Ū┼▄ė«┤¾┼╠Ą─Ė÷╣╔╩²┴┐ę▓▓╗ĄĮę╗░ļŻ¼šŌŠ═╦ĄĪ¹├„ąąęĄį┌┬ųČ»Ż¼─Ń║▄─č▓ČūĮĄĮ├„ąŪąąęĄŻ¼─Ńę▓║▄─č▓╗Ą¶Į°Ž”趹ąęĄĄ─┐ė©}ĪŻ

Ą┌Č■©ÉĖ÷ĘĮ├µŠ═╩ŪĘčė├Ż¼Ī░│ÕČ»║═Ęčė├╩Ū─ŃĄ─Ąą╚╦Ī▒Ż¼šŌ╩Ū░═ĘŲ╠žį┌ų┬╣╔Č½Ą─ą┼ųą╦ĄĄ─©}ĪŻ╬ę├Ūū÷ę╗Ė÷╝“ĄźĄ─╝┘╔ĶŻ¼╝┘╔ĶA╣╔Ą─ėČĮ╬¬0.5ĪļŻ¼ėĪ╗©╦░1ĪļŻ¼ę╗═“į¬┬“┬¶ę╗┤╬Ą─ėČĮ╬¬10į¬Ż¼ėĪ╗©╦░╬¬10į¬Ż¼ę╗╣▓╩Ū20į¬ĪŻ╚ń╣¹├┐į┬Į╗ęū╚²┤╬Ż¼ę╗─Ļ®I░┤ššĮ╗ęū36┤╬╝Ų╦ŃŻ¼╚½─Ļė»└¹ąĶę¬┤’ĄĮ7.2%ęį╔Ž▓┼ėąŠ╗╩šęµŻ¼╚ń╣¹─Ńę╗ų▄Į╗ęūę╗┤╬ĪŠŻ¼ę╗─Ļ░┤ššĮ╗ęū50┤╬╝Ų╦ŃŻ¼╚½─ĻĮ╗ęūĘčė├╬¬ĪŠ1000į¬Ż¼ę▓Š═╩Ū╦Ą─ŃĄ─═Čū╩╩šĪ³ęµ┬╩ę¬┤’ĄĮ10%ęį╔Ž▓┼©ł─▄šµš²╩ĄŽųė»└¹Ż¼┤¾╝ę╗ß┐┤Ą├ĄĮĮ╗ęūĘčė├©vČį─Ńš¹Ė÷═Čū╩╩šęµ┬╩Ą─ė░Žņ╩ŪŽÓĄ▒┤¾ĪŻ

═¼╩▒Ąźę╗ū╩▓·ę▓├µ┴┘═Čū╩Ą─Ī░▓╗┐╔─▄╚²ĮŪĪ▒Ż¼Š═╩Ū╬ę├ŪŠŁ│Ż╦∙╦ĄĄ─═Čū╩╩šęµĪŠąįĪó░▓╚½ąį║═ĪĮ┴„Č»ąį╬▐Ę©╝µĄ├ĪŻ╣╔╩ą│żŲ┌╩šęµ┬╩▒╚ĮŽĖ▀Ż¼Ą½▓©Č»ąįĮŽ┤¾Ż╗š«╚»╩ą│Ī▓©Č»ąį▓╗Ė▀Ż¼Ą½╩šęµ©É╦«ŲĮŲ½Ą═ĪŻ╬ę├Ūęį2003─ĻĄĮ2019─ĻĄ─╩²Š▌╝Ų╦ŃŻ¼╗”╔Ņ300└█╝Ų╩šęµ┬╩┤’ĄĮ271.2%Ż¼Ą½╩Ū▓©©ÉČ»┬╩ę▓ĮŽ┤¾Ż¼▒╚╚ń2008─ĻĪó2010─ĻĄĮ2011─ĻĪó2018─Ļ│÷ŽųĮŽ┤¾Ę∙Č╚Ą─╗ž│ĘŻ¼═¼Ų┌ųąųż╚½š«└█╝Ų╩šęµ┬╩▓╗ĄĮ100%Ż¼─Ļ╗»╩šęµ┬╩Į÷4.1%Ż¼Ą½╦³Ą─▓©Č»ąį║▄ąĪĪŻ▓©Č»ąįąĪŻ¼Ą▒╚╗Čįė”Ą─╩šęµŽÓČįĪ╣└┤╦ĄŠ═▓╗╩Ū║▄Ė▀ĪŻŽ┬├µĄ─┴Įš┼═╝Ż©═╝18Ż®ėąą¦ĄžĖµ╦▀┤¾╝ę©ĶŻ¼Ąźę╗ū╩▓·├µ┴┘ę╗Č©│╠Č╚Ą─Ī░▓╗┐╔─▄╚²ĮŪĪ▒ĪŻ

═╝18

ūŅ╝“©ōĄźĄ─╣╔š«50Ż║50Ą─į┘ŲĮ║Ōūķ║Ž╗“ąĒ─▄╣╗═Ļ╩żĄźę╗Ą─╣╔Ų▒═Čū╩ĪŻ┤¾╝ę╚ń╣¹Ī▓╗ą┼Ī¹Ż¼╬ę├Ūė├╩²Š▌└┤╦Ą╗░ĪŻĘų╔ó┼õų├Īóūķ║Ž═Čū╩┐╔ęį╚├╩šęµ▓©Č»├„ŽįĮĄĄ═Ż¼Č°│żŲ┌╩šęµ▒ĒŽų©Å╚┤▓╗▓ŅĪŻ▒╚ĘĮ╦Ą╬ę├ŪĪ■ū÷ę╗Ė÷╝“ĄźĄ─╣╔š«┼õ▒╚50Ż║50Ż¼├┐─ĻĪ¹Į°ąąį┘ŲĮ║ŌŻ¼šŌč∙Š═┐╔ęį═Ļ╩ż┤┐╣╔Ą─▓▀©Å┬įŻ¼│żŲ┌═Čū╩╩šęµ▓╗čŪė┌╣╔Ų▒═ČĪįū╩ĪŻ

Ž┬├µĄ─┴Įš┼═╝Ż©═╝19Ż®Ėµ╦▀┤¾╝ę╦³╗ßŲĄĮšŌč∙Ą─ą¦╣¹ĪŻ╬ę├Ūį┌2003─ĻĄ─”’╩▒║“Š═╗ß┐┤ĄĮŻ¼š¹Ė÷╗”╔Ņ300Ą─═Čū╩╩šęµ┬╩┤¾Ė┼į┌8.3%ū¾ėęŻ¼╣╔š«50Ż║50Ą─ūķ║Ž╩Ū4.7%ĪŻ─Ū├┤╬ę├Ū┤ė2013─Ļę╗┬ĘĄĮ2019─ĻŻ¼└█╝ŲšŌ╦∙ėą─ĻČ╚Ī²Ą─═Čū╩Ż¼╗”╔Ņ300š¹Ė÷Ą─═Čū╩╗ž▒©┬╩╩Ū271.2%Ż¼Ą½╩Ū╣╔š«50Ż║50Ą─ūķ║Žš¹╠Õ╗žĪĒ▒©┬╩╩Ū347.8%Ż¼╦³═Ļ╩ż©|┴╦╗”╔Ņ300į┌šŌĖ÷╩▒╝õČ╬ĪĒĄ─╩šęµĪŻ

═╝19

╗“ąĒ╬ę├Ūę╗Č©│╠Č╚╔Ž╗ߥ├│÷ę╗Ė÷”╬ĪĪĮūČ╬ąįĄ─Įß┬█Ż¼─ŪŠ═╩Ūū╩▓·Īą┼õų├▒Š╔Ē╩Ū═Čū╩╬©ę╗Ą─├ŌĘč╬ń▓═ĪŻ┤¾═Čū╩╝ę┬Ē┐Ų╬¼┤─Š═╦Ą╣²Ż¼ū╩▓·┼õų├Ą─ČÓį¬╗»╩Ū═Čū╩╬©ę╗Ą─├ŌĘč╬ń▓═ĪŻŽųį┌┤ė╩ĄųżĄ─╩²Ī¹Š▌└┤蹊┐Ż¼╬ę├Ū╗ß┐┤ĄĮ╗╣├╗ėąĖ³ČÓĄ─╩²Š▌ų¦│ųŻ¼│²┴╦ČÓį¬╗»┼õĪ÷ų├ų«═ŌŻ¼╗╣ėą╚├┤¾╝ę╗±Ą├ŽÓČį▒╚ĮŽĖ▀╩šęµĄ─ĪóŽÓČį▒╚ĮŽ╝“Ąź║═ų▒╣█Ą─═Čū╩ĘĮĘ©Ż¼▓óŪęū╩▓·ų«╝õĄ─Ī÷ŽÓ╣žąįįĮ╚§Ż¼Ęų╔óĘńŽšĄ─ą¦╣¹ę▓Š═įĮ║├Ż¼│ųą°╝ė╚ļĄ═ŽÓ╣žĪėąįĄ─ū╩▓·Ż¼▒╚╚ń╦Ąģe╔╠ŲĘąįĄ─ū╩▓·Ż¼╗╣─▄╝╠ą°═žš╣╬ę├ŪĄ─ėąą¦▒▀ĮńŻ¼╗±╚ĪĖ³Ė▀Ą─Ž─Ųš▒╚Ż¼šŌč∙ę▓─▄▒Żųż╬ę├ŪĄ─ąį╝█▒╚Ė³Ė▀ĪŻęįŽ┬Ą─šŌĪ╝š┼═╝©uŻ©═╝20Ż®ę▓Š═╩ŪĖµ╦▀┤¾╝ęŻ¼╬ę├ŪĪŠ░čą┼ė├š«Īó└¹┬╩š«Īó┐╔ū¬š«Īó├└╣╔ĪóĖ█╣╔ĪóA╣╔Īó╔╠ŲĘ╚½”Ų▓┐ūķ║Žį┌ę╗ŲŻ¼╠ž▒╩Ū╝ė╚ļ┴╦Ą═ŽÓ╣žąįĄ─╔╠ŲĘŻ¼šŌč∙┐╔ęįėąą¦Ąž╠ß╔²╬ę├ŪĄ─═ČĪ╠ū╩Ż¼╚├╬ę├Ū╗±Ą├ŽÓČį▒╚ĮŽ║├Ą─╗ž▒©ĪŻ

═╝20

╦µū┼ū╩▓·└Ó▒╩²┴┐Ą─į÷╝ėĪóŽÓ╣žąįĄ─ĮĄĄ═Ż¼ūķ║ŽĄ─▒Ļū╝▓ŅŻ¼ę▓Š═╩Ū╬ę├Ū╦∙╦ĄĄ─ĘńĪ╗ŽšŠ═╗ß╝§ąĪŻ¼╩ĄŽųĖ³Ė▀Ą─ĘńŽš╗ž▒©ę▓Š═│╔╬¬Žų╩ĄŻ¼▓óŪę╦µū┼ūķ║Ž▓©Č»╝§ąĪŻ¼┼ŌŪ«Ą─Ė┼┬╩ę▓┤¾Ę∙Ž┬ĮĄĪŻ╬ę├ŪŽ┬├µšŌš┼═╝Ż©═╝21Ż®ėąą¦Ąž╦Ą├„┴╦šŌĪ·č∙ę╗Ė÷Įß╣¹ĪŻ

═╝21

Ą▒Ū░╗ĘŠ│Ž┬ųą╣·Šė├±ū╩▓·┼õų├Ą─Į©ęķ

─Ū├┤╬ę├ŪŽųį┌Į°╚ļĄ┌╚²Ė÷╗░╠ŌŻ¼ę▓Š═╩ŪĄ▒Ū░╗ĘŠ│Ž┬ųą╣·Šė├±ū╩Ī¶▓·┼õų├Ą─Į©ęķĪŻ

╩ūŽ╚Ą─Į©ęķ╩Ū┴┐╚ļ╬¬│÷Ż¼└Ē▓Ųę╦įń▓╗ę╦═ĒŻ¼─ŃėąŽąŪ«▓┼ū÷Ī±═Čū╩└Ē▓ŲŻ¼Šė├±└Ē▓Ųę╗Č©│╠Č╚╔ŽąĶę¬╬ę├Ū┴┐╚ļ╬¬│÷ĪŻ╬¬╩▓├┤╬ę╦ĄĪĮėąŽąŪ«▓┼ū÷═Čū╩└Ē▓ŲŻ┐šŌ┤╬Ą─ę▀Ūķ┐╔─▄╗ßĖ°┤¾╝ęę╗Ė÷ĪÓĖ³╬¬ųžę¬Ą─ŠŁčķ║═Į╠襯¼Š═╩Ū─Ńę╗Č©ę¬ČįŽÓė”Ą─Į¶╝▒╩┬ŽŅū÷╠ßŪ░Ą─▓Ų©Ź╬±░▓┼┼Ż¼╦∙ęį▓╗ę¬─├─Ńū÷│÷└┤Ą─šŌųųĮ¶╝▒▓Ų╬±░▓┼┼└┤Į°©Źąą└Ē▓ŲŻ¼ę“╬¬ėąĄ─▓·ŲĘĄ─┴„Č»ąį▓╗╩Ū║▄║├Ż¼╣ž╝³Ą─╩▒║“─Ń╬┤▒ž─▄╚ĪĄ├│÷└┤ĪŻ╦∙ęį└Ē▓Ų╩Ū─ŃĪąĪĪį┌░▓┼┼╚š│Ż╩╣ė├Ą─╗∙┤Īų«╔ŽŻ¼░▓┼┼┴╦╬┤└┤ė”╝▒ų«ąĶĄ─╗∙┤Īų«╔Ž└┤ū÷Ą─▓ŲĪ³╬±ąįĄ─░▓┼┼Ż¼Ū¦═“▓╗ę¬▒Š─®Ą╣”žĪĪų├ĪŻ═¼╩▒└Ē▓ŲŠĪ┴┐įńŻ¼─ŃįĮĪĶįń┤µŪ«Ż¼Ė┤└¹Ą─ą¦╣¹ę▓įĮ╬¬Š¬╚╦ĪŻŲõ╩Ąį┌Į╚┌┴ņė“Ż¼ėąę╗Ė÷Ą▀¶ż▓╗ŲŲĄ─šµ└ĒŠ═╩Ū╗§▒ęĄ─╩▒╝õ╝█ųĄŻ¼╦∙ęį─ŃįĮ╠ßįńĮ°ąąŽÓė”Ą─└Ē▓Ų░▓┼┼Ż¼─ŃĘó╗ė╗§▒ę╩▒╝õ╝█ųĄĄ──▄┴”Š═įĮŪ┐ĪŻ

╬ę├Ūį┘Š┘ę╗Ė÷└²ūėŻ¼ęį5%Ą──Ļ╗»╩šęµ┬╩╝Ų╦ŃĖ┤└¹Ż¼╚ń╣¹30╦Ļ┐¬╩╝├┐į┬┤µ3000┐ķŪ«Ż¼ĄĮ60╦ĻŻ¼▒ŠŽó┐╔┤’255═“į¬Ż¼Ą½╚ń╣¹─Ń═Ų│┘╩«─ĻŻ¼40╦Ļ▓┼┐¬╩╝┤µŪ«Ż¼──┼┬├┐į┬┤µ6000į¬Ż¼ĄĮ60╦Ļ═¼č∙©wĄ──Ļ┴õČ╬─Ń▓┼─▄Ą├ĄĮ257═“Ż¼ę▓Š═╩Ū╦Ą─Ń═Ų│┘┴╦╩«Īą─ĻŻ¼═¼╩▒─ŃĘŁĘ¼┴╦─ŃĄ─├┐į┬┤µŪ«Ą─╩²┴┐Ż¼ūŅųš┤’ĄĮĄ─ą¦╣¹├ŃŪ┐ūĘŲĮŪ░š▀Ż¼╦∙ęįĖµ╦▀┤¾╝ę└Ē▓ŲįĮįńįĮ║├ĪŻ

Į©ęķČ■Ż¼═Čū╩ę╗ĪėČ©ę¬Įß║Žūį╝║Ą─ĘńŽš│ą╩▄─▄┴”Ż¼▓╗ę¬Ė▀Ī÷╣└ūį╝║Ą─ĘńŽš│ą╩▄─▄┴”Ż¼╠ž▒╩Ūį┌ū÷═Čū╩└Ē▓ŲĘńŽšŲ└╣└Ą─╩▒║“Ż¼┤¾╝ęę╗Č©ę¬ū÷ĄĮ┐Ųģeč¦Īó└ĒąįĪŻū÷╚╬║╬═Čū╩Š÷▓▀Ū░Č╝ąĶę¬┐╝┬Ūūį╔ĒūŅ┤¾Ą─Ūķ┐÷Ž┬ĄĮĄū─▄│ąĄŻČÓ╔┘ĘńŽšŻ¼ūĘŪ¾Ė▀╩šęµ┬╩Ą─═¼╩▒Ż¼│ąĄŻĄ─ĘńŽš═©│Żę▓╗ßį÷╝ėĪŻŽ┬├µšŌš┼═╝Ż©═╝22Ż®╩ŪĖµ╦▀┤¾╝ęŻ¼╩šęµ┬╩Ī╠įĮĖ▀Ą─ū╩▓·Ż¼═©│Ż╦³ĪėĄ─ĘńŽšę▓╗ßįĮ┤¾ĪŻ

═╝22

į┌A╣╔╩ą│ĪĮ°│÷│Ī╩▒╗·Ą─░č╬š─čČ╚╩Ū╩«Ęųų«┤¾Ą─Ż¼╦∙ęį╬ę├Ūę▓▓╗ę¬┐╝┬Ū─ŃėąšŌĖ÷Ī¶▒Š┴ņ╚źū╝╚ĘĄž▓╚ĄŃŻ¼ėąą¦ĄžĮ°│÷Ī®A╣╔╩ą│ĪĪŻ╦∙ęį┤¾╝ęę╗Č©ę¬├„Ī¶░ūŻ¼╠ž▒╩Ūū╩▒Š╩ą│ĪŻ¼ĘńŽš╩Ū╬▐╩▒▓╗į┌Ą─ĪŻ╬ę├Ūį┘ęį╔Ž”Ę ųżū█ųĖ┤ė2006─Ļęį└┤Ą─╩²Š▌Ė°┤¾ó┘╝ęŠ┘ę╗Ė÷└²ūėŻ¼─Ń╚ń╣¹┤Ē╣²šŪĘ∙ūŅĖ▀Ą─5Ė÷Į╗ęū╚šŻ¼─Ļ╗»═Čū╩╗ž▒©╗ß┤ė10.2%ųĶĮĄĄĮ4.4%Ż¼╚ń╣¹─Ń┤Ē╣²šŪĘ∙ūŅĖ▀Ą─╩«Ė÷Į╗ęū╚šŻ¼─Ļ╗»═Čū╩╗ž▒©╗ß┤ė10.2%ųĶĮĄĄĮ1.3%Ż¼─Ń╚ń╣¹┤Ē╣²Ą─Ī∙╩ŪšŪĘ∙ūŅĖ▀Ą─20Ė÷Į╗ęū╚šŻ¼─Ū├┤─ŃĄ─╩šęµę芣╦§╦«ĄĮ┴╦Ė║Ī“ųĄŻ¼╦∙ęį─Ńę╗Č©ę¬┐╝┬Ū─ŃĄ─ĘńŽš│ą╩▄─▄┴”ĪŻ╬ęŽļĪß┤Ē╣²šŪĘ∙ūŅĖ▀Ą─20Ė÷Į╗ęū╚šŻ¼ČįŲš═©Ą─═Čū╩š▀└┤╦Ą▓ó▓╗╩Ūę╗╝■╠ž▒─čĄ─╩┬Ż¼┤¾Ė┼┬╩─Ń╗ß┤Ē╣²╦³ĪŻ

Į©ęķ╚²Ż¼ū©ęĄĄ─╚╦ū÷ū©ęĄĄ─╩┬©ĶŪķĪŻėąą®╩▒©z║“╬ę├ŪŠŁ│Ż╣²Ė▀ĄžŲ└╣└ūį╝║Ą──▄┴”ĪóĖ„ĘĮĖ„├µĄ──▄Īį┴”Ż¼╬ę├ŪŠ§Ą├ūį╝║│²┴╦▒Šų░╣żū„ų«═ŌŻ¼╗╣─▄╩Ūę╗Ė÷▒╚ĮŽ│╔©É╣”Ą─═Čū╩š▀Ż¼╬ę├Ū╗ß┤ė╬ę├ŪĄ─╣╔╩ą”ńųą╝õū¼ĄĮ║▄ČÓĄ─Ū«Ż¼Ą½╬ę┐╔ęįĖ║į╚╬ĄžĖµ╦▀┤¾╝ęŻ¼ė”Ė├ė╔©zū©ęĄĄ─╚╦ū÷ū©ęĄĄ─╩┬ŪķŻ¼ū╩▓·┼õų├Čįū©ęĄąįĄ─ę¬Ū¾║▄Ė▀Ż¼┤ė╩ą│Īčą┼ąĄĮųŲČ©”ŲĪĪ┼õų├ĘĮ░Ėį┘ĄĮū╩▓·┼õų├ĘĮĪąĪĪ░ĖĄ─┬õĄžų┤ąąŻ¼├╗ėąū©ęĄĄ─═┼ČėĪó├╗ėąū©ęĄĄ─ŠŁčķĪó├╗ėąū©ęĄĄ─▒│Š░Ż¼─Ń║▄─čū÷Ą├ĄĮĪŻ

─Ū├┤╬ęŠ═╝“Ąź║═┤¾ĪĶ╝ęĘųŽĒę╗Ž┬╬ę├Ū╚²╝ŠČ╚┤¾└Óū╩▓·╩ą│ĪĄ─š╣═¹ĪŻ

╩ūŽ╚║Ļ╣█ŠŁ╝├ą╬╩ŲĄ─Ęų╬÷╩Ū╣·─┌Ī┐Ą─ŠŁ╝├Į½čėą°Ī²Ų¾╬╚Ę┤Ą»Ą─Ū„╩ŲŻ¼Ę┐Ąž▓·Čį─┌ąĶ╣╣│╔ĪŪų¦│┼Ż¼CPIĮ½│ųĪčą°╗ž┬õŻ¼PPIėą═¹ų▓ĮŲ¾╬╚Ż¼╗§▒ęš■▓▀Ų½ųžų▒┤’Īß╩Ą╠ÕĄ─Įß╣╣ąį┐Ē╦╔Ż¼▓Ųš■š■▓▀ūóųž▒Ż├±╔·▒ŻŠ═ęĄĪŻ

Ą┌Č■©łĖ÷ĘĮ├µŻ¼│õĘųĘó╗ėĪŪ╣·─┌│¼┤¾╣µ─Ż╩ą│ĪĄ─ė┼╩Ų║═─┌ąĶĪčĄ─Ū▒┴”Ż¼ęį╣·─┌┤¾čŁ╗Ę╬¬ų„╠ÕŻ¼╣╣Į©╣·─┌║═╣·╝╩╦½čŁ╗ĘŽÓ╗ź┤┘Į°Ą─ą┬Ą─Ī║Ęóš╣Ė±ŠųĪŻ

Ą┌╚²Ė÷ĘĮ├µŻ¼Š═╩Ū╚½Ū“╗§▒ę┐Ē╦╔čėą°Ż¼├└╣·ŠŁ╝├┤źĄūĘ┤Ą»Ż¼ŠŁ╝├Ė┤╦š├µ┴┘╩¦ęĄ┬╩║═ę▀ŪķĄ─╦½ųž┐╝čķŻ¼šŌ╩Ū║Ļ╣█ŠŁ╝├Ą─ĘųĪ®╬÷ĪŻ

─Ū├┤╬ę├Ūį┘┐┤ę╗©ÉŽ┬╚©ęµū╩▓·Ż¼╚©ęµū╩▓·Ą─Ą┌ę╗Ė÷╠žĄŃ╩ŪA╣╔╔Ž╩ą╣½╦ŠĄ─ė»└¹Į½ųĪŪĮźą▐Ė┤Ż¼╩ą│Īųą╩Óįż╝Ų╗ßšĄ┤╔ŽęŲĪŻĄ┌Č■Ė÷ĘĮ├µ╩Ū├└Ī║╣·ŠŁ╝├╗∙▒Š├µ─čęįų¦│┼├└╣·╣╔Ų▒Ą─Ė▀╣└ųĄŻ¼╬ę├Ū│ųŽÓČįĮ„╔„Ą─╣█ĄŃĪŻĄ┌╚²Ė÷Ī▐ĘĮ├µ╩ŪĖ█╣╔Ą─╣└ųĄ▒╚ĮŽĄ═Ż¼ĪČ╣·░▓Ę©ĪĘĄ─┬õĄž┤°└┤ę╗Č©│╠Č╚Ą─▒▀╝╩└¹║├Ż¼ŽÓČį└ų╣█ĪŻ

╬ę├Ūį┘┐┤╣╠Č©╩šęµū╩▓·Ą─Ęų╬÷Ż¼Ą┌ę╗Ė÷╠žĄŃ╩Ū└¹┬╩š«ęįšĄ┤╬¬ų„Ż¼╣·─┌└¹┬╩╔Žąą║═Ž┬ąąĄ─┐š╝õČ╝ŽÓČįėąŽ▐ĪŻĄ┌Č■Ė÷╠žĄŃ╩Ūą┼ė├š«─┌▓┐▓·”Ę╔·Ęų╗»Ż¼Į©ęķ▒Ļ┼õĖ▀Ų└╝Čą┼ė├š«ĪŻĄ┌╚²®IĪĪĖ÷ĘĮ├µ╩Ū┐╔ū¬š«ųąąįŻ¼š¹╠ÕĘńŽš┐╔┐žŻ¼╣žūóŪ°ė“╝õĄ─Ęų©K╗»ĪŻ

ŽųĮū╩▓·Ą─Ęų╬÷Ż¼╬ę├Ūų╗Į©ęķ╬¼│ųę╗Č©▒╚└²Ą─ŽųĮ┼õų├Ż¼ė┼čĪę°ąąŽųĮ└Ē▓Ų©K▓·ŲĘĪŻ┤¾ū┌╔╠ŲĘĘĮ├µŻ¼╬ę├ŪĄ─╣█ĄŃę╗╩Ū╗ŲĮųąąįŻ¼ųą│żŲ┌┼õų├Ą─╝█ųĄ╚įųĄĄ├╣žūóŻ¼─┐Ū░╗ŲĮęč┤”ė┌ŽÓČį▒╚ĮŽĖ▀Ą─╬╗ų├Ż¼╦∙ęįĮ°ę╗▓Į┼õų├╗ŲĮę¬Į„╔„Ż╗Č■╩ŪįŁė═©}ŽÓČįĮ„╔„Ż¼┤µį┌▓©Ī¹Č»ĘńŽšŻ¼ūóųž═Čū╩╣żŠ▀Ą─čĪį±ĪŻ

═Ō╗ŃĘĮ├µŻ¼Ą┌ę╗Ė÷╠žĄŃŻ¼├└┴¬┤ó┐¬Ų¶╬▐Ž▐Ą─┴┐╗»┐Ē╦╔Ż¼├└į¬├µ┴┘ę╗Č©Ą─▒ßųĄč╣┴”Ż¼─┐Ū░Ą─├└į¬ū▀╩ŲŪĪŪĪėĪųż┴╦šŌę╗ĄŃĪŻĄ┌Č■Ė÷ĘĮ├µŻ¼įż╝Ų┼Ęį¬Īóėó░„║═╚šį¬Ą╚ĘŪ├└╗§▒ęĮ½╩▄ĄĮę╗Č©│╠Č╚Ą─ų¦│┼ĪŻ

┴┐╗»Čį©Ć│Õū╩▓·Ą─Ęų╬÷╩Ū─┐Ū░Ą─┴┐╗»╣żŠ▀ŽÓČįųų└Ó▒╚ĮŽČÓŻ¼═¼╩▒┴┐©Ć╗»╣żŠ▀ę▓╩ŪČįŲõ╦³ū╩▓·└Ó▒Ą─ėąą¦▓╣│õŻ¼┴┐╗»Čį│Õ▓·ŲĘėļĪŲ╩ą│ĪĄ─ę╗░ŃąįĄ─ū╩▓·╣ž┴¬Č╚▒╚ĮŽĄ═Ż¼─Ńę¬Ī┐░č╦³─╔╚ļ═Čū╩ūķ║ŽŻ¼─▄╣╗ėąą¦Ąž╠ß╔²ūķ║Ž╩šęµĄ─╬╚Č©ąįŻ¼╗±Ą├Ė³║├Ą─ĘńŽšĄ„š¹║═╩šęµĪŻ

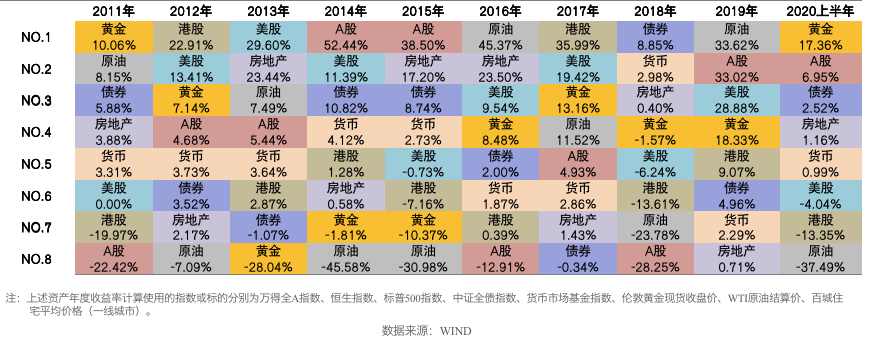

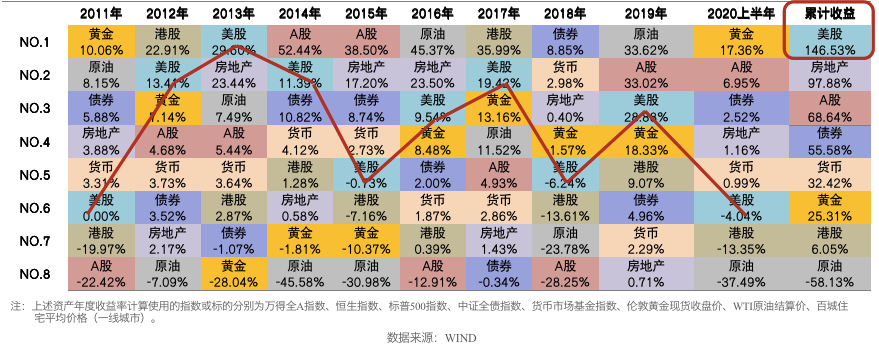

╚²╝ŠČ╚Ą─┤¾└Óū╩▓·┼õų├Į©ęķ©v╬ę├Ūę▓┴ą┴╦ę╗š┼═╝▒ĒŻ©═╝23Ż®Ż¼Ė∙Š▌Ī┐Č©ąį蹊┐Ą─╣█ĄŃęį╝░╬ę├Ūė├Ą─ę╗ą®─Żą═Ż¼Ė„ĘńŽšĄ╚╝ČČįė”Ą─╚²╝ŠČ╚┤¾Ī„└Óū╩▓·┼õų├Ī┐▒╚└²Į©ęķ╩Š└²╚ńŽ┬Ż¼▓╗═¼ĘńŽš│ą╩▄─▄┴”ĪĖĄ─═Čū╩š▀┐╔ęįčĪį±ŽÓė”Ą─┼õų├ĘĮ░ĖĪŻ╬ę├ŪĘų│╔▒Ż╩žą═ĘĮ░ĖĪó╬╚ĮĪą═ĘĮ░ĖĪóŲĮ║Ōą═©ÉĘĮ░ĖĪóį÷│żą═Ī╔ĘĮ░ĖĪóĮ°╚Īą═ĘĮ░Ė║═╝żĮ°ą═ĘĮ░ĖŻ¼═¼╩▒╬ę├ŪČį┤¾└Óū╩▓·ę▓ū÷┴╦ę╗Ė÷ĘųĖŅŻ¼ėąŽųĮ└Óū╩©ŗ▓·Īóš«╚»└Óū╩▓·ĪóĘŪ©ŗ▒Ļ└Ó╣╠╩šĪóA╣╔ĪóĖ█╣╔Īó┴┐╗»Čį│ÕĪó╗ŲĮ║═”Ę▒ŻŽšŻ¼┤¾╝ę╚ń╣¹ėąą╦╚ż┐╔ęįį┌ųą╝õčĪ╚Ī╩¶ė┌─ŃĄ──Ūę╗Ė÷Ī¾Ė±ūėĪŻ

═╝23

╬ę├Ūę▓Čįū╩▓·┼õų├▓·ŲĘūķ║ŽĄ─╝©ą¦▒ĒŽųū÷┴╦ę╗Ė÷╝“ĄźĄ─▓Ō╦ŃĪŻĮ°ę╗▓ĮĪ¹Čįūķ║ŽĮ°ąą╣²╚ź░ļ─ĻĄ─╗ž│ĘĘų╬÷Ż¼╬ę├Ū╗ßĘóŽųūķ║Žš¹╠ÕĄ─╩šęµ▒ĒŽųŽÓČį▒╚ĮŽĪ■╬╚Č©Ż¼╗ž│ĘĄ─Ę∙Č╚ę▓▒╚ĪĮŽąĪŻ¼šŌę▓╩╩║Žę╗░ŃĄ─Ī■┤¾ų┌═Čū╩š▀ėąą¦Ąž┐žųŲĘńŽšŻ¼╩ĄŽųę╗Č©Ą─╩šęµŻ¼╩╣Ą├╬ę├ŪĄ─▓Ų╬±Ī¹ū┤┐÷╬▐┬█╩Ū╗∙ė┌Žųį┌╗╣╩Ū╗∙ė┌╬┤└┤Ż¼Č╝įĮ└┤įĮ╬╚ĮĪĪŻ

═¼╩▒©Å╬ę├ŪČįū╩▓·┼õų├ĘĮ░ĖĄ─╝½Č╦ĘńŽšę▓ū÷┴╦ę╗Ė÷▓Ō╦ŃŻ¼šļČįŻ└ šŌ┴∙ųų▓╗═¼Ą─ĘĮ░ĖŻ¼╬ę├Ūū÷┴╦ę╗Ė÷└ų╣█▓Ō╦ŃĪóųąąįĪó▒Ż╩žĪó╝½Č╦č╣┴”▓Ō╩į║═ūŅ╝½Č╦Ą─▓Ō╩įŻ©═╝24Ż®Ż¼┤¾╝ę┐╔ęį┐┤Ą├Ī²ĄĮŻ¼į┌ūŅ╝½Č╦Ą─Ūķ┐÷ų«Ž┬Ż¼▒Ż╩žą═Ą─ĘĮ░Ė┤¾Ė┼╩šęµĪ²┬╩╩Ū2.08%Ż¼Ą½╩Ū╝żĮ°ą═Ą─ĘĮ░Ėį┌ūŅ╝½Č╦Ą─Ūķ┐÷ų«Ž┬Ż¼╦³Ą─╩šęµ┬╩╩ŪĖ║Ą─47.46%Ż¼Č■š▀Ą─▓Ņ”µŠÓ╗╣╩Ū║▄┤¾ĪŻĄ▒╚╗Ż¼╚ń╣¹╩Ū└ų╣█Ą─▓Ō╦ŃŻ¼╬ę├Ū─▄┐┤Ą├│÷└┤Ż¼▒Ż╩žĪčą═ĘĮ░ĖĄ─╗ž▒©┬╩╗╣╩Ū2.08%Ż¼Ą½╩Ū╝żĮ°ą═Ą─╩šęµ┬╩ę芣┤’ĄĮ16.6%Ż¼╦∙ęį╬ę├Ū─▄┐┤ĄĮ─Ńš¹Ė÷Ą─═ČĪ¹ū╩ĘĮ╩ĮĪó═Čū╩ąą╬¬įĮ╝żĮ°Ż¼─ŃĄ─įżŲ┌╩šęµ┬╩╗ßįĮĖ▀Ż¼─Ń│ąĄŻĄ─ĘńŽšę▓╗ßįĮ┤¾Ż¼╗žĪ±│ĘĄ─Ę∙Č╚ę▓╗ßįĮ┤¾Ż¼Č°▒Ż╩žą═Š═ŽÓČį▒╚ĮŽŲĮ╗║ĪŻ

═╝24

Į╗═©ę°ąąę▓╗ß│ųĪ╝ą°╠ß╣®ĘßĖ╗Ą─▓·ŲĘ╣®┤¾╝ęį±ė┼Į°ąą┼õų├Ż¼ę“╬¬Į╚┌▓·ŲĘ╣®Ė°ĘßĖ╗ų«║¾Ż¼═Čū╩š▀┐╔ęįĮß║Žūį╔ĒĄ─ąĶŪ¾║═Š▀©Ķ╠Õ▓·ŲĘĄ─ģe╔Ļ╩Ļ░▓┼┼Ż¼į┌ū©ęĄ╗·╣╣╠ß╣®Ą─ųžĄŃ▓·ŲĘ│žųą╝õčĪį±Ųõ╦³ŽÓė”Ą─▓·ŲĘŻ¼╣╣Į©ūį╝║ĪŠĄ─┼õų├ĘĮ░ĖĪŻ

ū▄Įß

─Ū├┤╬ęū▄Įßę╗Ž┬╬ęĮ±╠ņę¬ĪĮ╦ĄĄ─╝ĖŽŅųžĄŃ─┌╚▌ĪŻ

╩ūŽ╚Ż¼─┌═Ō©v▓┐╗ĘŠ│ĘĮ├µŻ¼└®┤¾─┌ąĶ╣╣Į©╣·─┌╣·╝╩╦½čŁ╗ĘŽÓ╗ź┤┘Į°Ą─ą┬Ęóš╣Ė±Šų╩Ū╣·─┌╗ĘŠ│Ą─ų„╗∙Ą„ĪŻ╣·╝╩╗ĘŠ│ĘĮ├µŻ¼╬ę├ŪĪ╔╗ß┐┤ĄĮĄ═└¹┬╩╔§ų┴Ė║└¹┬╩Į½┤°└┤Ė³ČÓĄ─═Čū╩╠¶Ī¶šĮŻ¼Č°ę▀Ūķę²ĘóĄ─└·╩Ęąį┤¾▓©Č»Ż¼╣²╚źĄ─ŠŁčķ┤¾ČÓ╩²Č╝╩¦ą¦Ż¼╣²╚źŠŁčķ╬┤▒ž─▄╣╗ųĖĄ╝╬┤└┤ĪŻ─Ū├┤─┌═Ō▓┐╗ĘŠ│Įß║Ž└┤┐┤Ż¼Ą├│÷└┤Ą─©Ä╗∙▒ŠĮß┬█╩ŪĪ¬Ī¬Ī░═Čū╩ųą╣·Ī▒│╔╬¬╚½Ū“╩ą│ĪĄ─╚╚ĄŃĪŻ

─Ū╬ę├Ūį┘┐┤ę╗Ž┬Žųį┌ū╩▓·ĪĶ┼õų├└¦Š│ĘĮ├µŻ¼╬ę├Ū┐┤ĄĮĄ─╩Ūųą╣·Šė├±ū╩▓·┼õų├Ą─ąĶĪ¾Ū¾į┌╔Ž╔²Ż¼ū╩▓·┬ųČ»╩Ū│Ż©ō╠¼Ż¼ĄźĪ¾ę╗ū╩▓·═Čū╩▓©Č»Šń┴ęŻ¼┐žųŲĘńŽš╩ŪĄ┌ę╗ę¬╬±Ż¼ū╩▓·┼õų├║═ČÓĪĶį¬╗»╩Ū╬©ę╗Ą─├ŌĘč╬ń▓═ĪŻ═¼╩▒Ż¼į±╩▒Īóį±ĪÓ╣╔Ą──čČ╚╩«Ęųų«┤¾Ż¼Č°╬▐ĘńŽš└¹┬╩Ž┬ąąĪóĪČū╩╣▄ą┬╣µĪĘĄ─┬õĄžĪóĘ┐Ąž▓·═Čū╩╗ž▒©Ą─ę╗Č©│╠Č╚Ą─╦§╦«Ż¼╚├═Čū╩╩šęµį÷│żĖ³╝ė└¦─č║═╗║┬²ĪŻ

╬ę├Ūį┌ū╩▓·┼õų├Į©ęķĘĮ├µį┘Ė°┤¾”Ņ╝ęū÷ę╗Ė÷╩ß└ĒĪŻĮß║Žūį╔ĒĘńŽš│ą╩▄─▄┴”▓┼©Ź─▄▒▄├ŌūĘšŪ╔▒Ą°Ż¼ū©ęĄĄ─╚╦ū÷ū©ęĄĄ─╩┬Ż¼┴┐╚ļ╬¬│÷Ż¼└Ē▓Ųę╦įń▓╗ę╦═ĒĪŻ

╣žė┌Š▀╠ÕĘĮ░ĖŻ¼╬ę├ŪŽŻ═¹┤¾╝ęČį┤¾└Óū╩▓·╩ą│Īš╣═¹ėļ┼õų├▒╚└²ę¬ŽÓČį┐Ųč¦║Ž└ĒŻ¼┼õų├ĘĮ░ĖĄ─┬õĄžŻ¼╣╣Į©▓·ŲĘĄ─ūķ║Žę¬Į╗Ė°ū©ęĄĄ─╗·╣╣Ż¼▓·ŲĘūķ║Ž╝©ą¦Ė·ū┘ėļĘńŽš▓Ō╦Ńę¬╬╚ĮĪĪŻĮ±╠ņ”žĪĪ╬ę┤¾╠Õį┌šŌ╚²Ė÷ĘĮ├µėļ┤¾╝ęū÷©Äę╗Ė÷ĘųŽĒŻ¼ą╗ą╗┤¾╝ęŻĪ? ?

╬╩┤╗ĘĮ┌

╠ß╬╩ę╗Ż║Šė├±Ė÷╚╦Ą─ū╩▓·┼õų├╚ń║╬ū÷ĄĮėļūį╝║╬┤└┤Ą─ų¦│÷ąĶŪ¾ŽÓŲź┼õŻ┐╚ń║╬╣µ╗«Ė÷ĪŅ╚╦Č╠ĪóųąĪó│żŲ┌Ą─ū╩▓·┼õų├Ż┐

┴§¼BŻ║Ųõ╩Ą═Čū╩╗ŅČ»▒Š╔Ēėļ╚╦Ą─╔·├³ų▄Ų┌╩ŪĖ▀Č╚╣ž┴¬Ą─Ż¼╚╦Ą─╔·├³©wų▄Ų┌ėą│╔│żŲ┌ĪóŪÓ─ĻŲ┌Īó│╔─ĻŲ┌Īó│╔╩ņŲ┌║═└Ž─ĻŲ┌Ż¼╦∙ęį╬ę├Ū┐ŽČ©ę¬Ė∙Š▌╚╦ĪŅĄ─╔·├³ų▄Ų┌└┤┼õĪŅų├ūį╝║Ą─═Čū╩╗ŅČ»Ż¼Č°šŌĖ÷═Čū╩╗ŅČ»Ą─┼õų├ę╗Č©ę¬║═╔·├³ų▄Ų┌Ą─ŽÓ╣žĪ§ĪĪ╠žš„ėąą¦Ąž┼õ║Žį┌ę╗ŲĪŻ

╬ę▓╗ų¬Ą└┤¾Ī³╝ęėą├╗ėąĘóŽųŻ¼įĮ╩Ū└Ž┴õ╗»Īė▒╚ĮŽčŽųžĄ─╣·╝ęŻ¼╦³Īą┐╔─▄┼õų├│żŲ┌ū╩▓·Ą─ąĶŪ¾╗ß▒╚ĮŽ┤¾Ż¼═¼╩▒Ī÷įĮ╩Ū└Ž┴õ╗»│╠Č╚▒╚ĮŽčŽųžĄ─╣·╝ęŻ¼╦³ģe┐╔─▄Čįū╩▓·Ą─╬╚Č©ąįęį╝░╬┤└┤Ą─╬╚Č©ŽųĮ┴„Ą─ąĶŪ¾ę▓╗ß▒╚ĮŽ┤¾Ż¼šŌŠ═Ė°╬ęĪ÷├Ūę╗Ė÷ėąą¦Ą─╠ß╩ŠĪŻį┌╬ę├Ū╩Ūę╗Ė÷─ĻŪߊŁ╝├╠ÕĄ─╩▒║“Ż¼┐╔─▄┤¾╝ęĖ³ČÓ╣žūóĄ─╩Ū│╔│żĄ─Ė┼─ŅŻ¼Ą½╬ę├ŪĮ°╚ļę╗Ė÷ŽÓČįųą─ĻĪ¶║═└Ž─ĻŠŁ╝├╠ÕĄ─╩▒║“Ż¼╬ę├Ū┐╔─▄Ė³ČÓ╣žūóĄ─╩Ūš¹”ŲĖ÷ŠŁ╝├Ą─╬╚Č©ąįęį╝░ę¬╬¬Ī╠╬ę├Ū╬┤└┤Ą─═╦ą▌ū÷ŽÓė”Ą─░▓┼┼ĪŻ

╦∙Ī╠ęį╬ęų╗╩ŪĮ©ęķ┤¾╝ęĖ∙Š▌ūį╝║Ą─╔·├³ų▄Ų┌Ż¼Ū░Ų┌─Ń┐╔─▄┼õų├ŽÓČį╝żĮ°ę╗ĄŃŻ¼čĪį±▒╚ĮŽ╝żĮ°Ą─═Čū╩ĘĮ░ĖŻ¼ę“╬¬─Ń╗╣ėąŽÓČį▒╚ĮŽ│żĄ─”Ų╩▒╝õ└┤╗²└█─ŃĄ─▓ŲĖ╗Ż╗Ą▒╚╗ĄĮ┴╦”ž─ŃĄ─ųą─ĻĮūČ╬Ż¼─Ń┐╔─▄ę¬╬¬─ŃĄ─╬┤└┤Īó╠ž▒╩Ū═╦ą▌ū÷┤“╦Ń©ÄŻ¼┐╔─▄─ŃąĶę¬┼õų├ę╗ą®ųąĪ╔│żŲ┌Ą─ū╩▓·Ż¼╠ž▒╩Ū╩šęµ┬╩▒╚ĮŽ╬╚Č©ĪóĄ½ĘńŽš▓╗╩Ū╠ž▒Ė▀”Ę Ą─ū╩▓·Ż╗Į°╚ļ─ŃĄ─└Ž─ĻŲ┌Ż¼┐╔─▄─ŃĖ³╣žūó─ŃŽų┤µū╩Ī∙▓·Ą─╬╚Č©ŽųĮ┴„Ż¼└┤░’ų·─Ń░▓┼┼Īßę╗Ė÷ŽÓČį▒╚ĮŽ╩╩ę╦Ą─└Ž─Ļ╔·╗ŅŻ¼Ą▒╚╗ų¦│÷ĘĮ├µĪ∙─Ńę▓╗ß┐╝┬ŪĄ├▒╚ĮŽĮ„╔„Ż¼šŌŠ═ę¬Ū¾─Ń═Čū╩Ą─▓·ŲĘĄ─ĘńŽš┐╔─▄╗ßįĮ└┤įĮĄ═Ż¼╦³Ą─Ī±╩šęµ┬╩╗ßįĮ└┤įĮųąąį─╦ų┴Ų½Ą═Ż¼šŌč∙╗ß▒Żųż─Ńš¹Ė÷Ą─═Čū╩░▓┼┼ėļ─ŃĄ─╔·├³ų▄Ų┌ĪßĖ▀Č╚ĄžŲ§║Žį┌ę╗ŲĪŻ

ū▄Ą─└┤╦ĄŻ¼šŌ┐╔─▄║═╬ę©z├Ū╚š│Ż╔·╗Ņųą╝õĄ─ŠŁčķėąę╗Ė÷ė│╔õ╣žŽĄĪŻ╚ń╣¹─·╩Ūū©ęĄ╦Š╗·Ą─╗░Ż¼─·╗ßĘóŽųŻ¼ū©ęĄ╦Š╗·įĮ╩Ū─Ļ©É┴õ│żŻ¼╦¹Īį┐¬│ĄĄ─╦┘Č╚įĮ┬²Ż¼šŌ║══ČĪ▐ū╩ę▓╩Ūę╗č∙Ż¼┐╔─▄╦µū┼─Ń─Ļ┴õĄ─į÷│żŻ¼─Ń═Čū╩Ą─╗ŅČ»ųą╝õĄ─└Ēąį”ń│╔Ęų╗ßįĮ└┤įĮ┤¾ĪŻū▄ų«─ŃĄ─═Čū╩╗ŅČ»Ż¼Ž±╬ęĖš▓┼Į▓Ą─Ż¼ŠĪ┴┐Į╗Ė°©|ū©ęĄĄ─╚╦╩┐Ż¼ę“╬¬ū©ęĄ╚╦╩┐║═ū©ęĄ╗·╣╣╗ßĖ∙Š▌─ŃĄ─╠žš„Īó▓Ų╬±ū┤┐÷ĪóĘńŽš│ą╩▄─▄┴”Īó▓╗═¼Ą─╔·├³ų▄Ų┌ĮūČ╬╬¬─Ńę╗└┐ūė░▓┼┼│÷└┤ę╗Ė÷▒╚ĮŽ║├Ą─═Čū╩ĘĮ░ĖĪŻ

╠ß╬╩Č■Ż║╦µū┼╬ę╣·Į╚┌┐¬Ę┼▓╗ČŽ═ŲĮ°Ż¼Šė├±╬┤└┤╗ßėąĖ³ČÓ║Ż═Ōū╩▓·┼õų├Ū■Ą└Ż¼╚ńį┴Ė█░─©K┤¾═ÕŪ°ęč┐¬š╣Ī░┐ńŠ│└Ē▓ŲĪß═©Ī▒ęĄ╬±╩įĄŃĪŻį┌Šė├±║Ż═Ōū╩▓·┼õų├ĘĮ├µŻ¼─·ėą╩▓├┤Į©ęķĪ°Ż┐

┴§¼BŻ║Žųį┌└┤┐┤Ż¼ųą╣·╩ą│Ī╗╣╩Ū╚½Ū“═Čū╩Ą─ę╗Ė÷╚╚ĄŃĪŪŻ¼╬¬╩▓├┤─žŻ┐ę“╬¬╚╦├±▒ę▒ŠĪč╔ĒųĮź▒õ│╔ę╗Ė÷įĮ└┤įĮ╣·╝╩╗»Ą─╗§▒ęŻ¼═¼╩▒╚╦├±▒ę▒Š╔ĒĄ─▒ęųĄę▓▒╚ĮŽ╬╚Č©Ż¼Č°├└į¬Žųį┌│ą╩▄ę╗Č©ĪčĄ─▒ßųĄč╣┴”ĪŻČ°ų„ꬥ─ŠŁ╝├╠ÕŠŁ╝├▒ĒŽųČ╝├╗ėąųą╣·Ą─ŠŁĪŪ╝├▒ĒŽų║├Ż¼╠ž▒╩Ūį┌ę▀ŪķŲ┌╝õĪŻ╬ę├Ū╗ß┐┤ĄĮšŌģe┤╬Ą─ą┬╣┌ę▀Ūķų«║¾Ż¼╗“ąĒųą╣·╩ŪūŅ┐ņ╗ųĖ┤Ą─Ż¼ę▓╩Ū╬©ę╗─▄į┌ę▀ŪķŲ┌╝õ│ųą°Ąž╣▒Žūš²į÷│żĄ─ŠŁ╝├╠ÕĪŻČ°šŌĖ÷┤¾ą═Ą─ŠŁ╝├╠Õ╗╣╗ß▓╗ČŽ│ųą°Ė°─Ń╣▒Žū│÷╩šęµ┬╩ŽÓČį▒╚ĮŽ╬╚Č©╩╩ųąĄ─═Čū╩Ī÷▓·ŲĘŻ¼╦∙ęįĮ³Ų┌╝┤▒Ńėą║▄ČÓ║Ż═ŌĄ─═Čū╩Ū■Ą└ę芣═Ļ╚½©ī┤“┐¬Ż¼Ą½ųą╣·═Čū╩Ī∙Ą─šŌųų┤┼╩»ą¦ė”╗╣╩Ūį┌ŽįŽųŻ¼┤¾╝ę═Čū╩Ą─ųžĄŃ╗╣╩Ūė”Ė├Ę┼į┌ųą╣·Ż¼ų┴ė┌╬ę├ŪČÓį¬╗»═Čū╩Ą─░▓┼┼Ż¼▓╗┼┼│²─Ń═©╣²ę╗Č©Ą─Ū■Ą└└┤Į°╚ļ║Ż═Ō╩ą│ĪĪŻ

╚ńĪ▐╣¹┤¾╝ę╗╣ėąČŅ═ŌĄ─▓ŲĖ╗Ż¼┐╔ęįį┌╔╠ŲĘū╩▓·Ī°Īó╗ŲĮęį╝░ę╗Č©Ą─═Ō▒ęū╩▓·ĘĮ├µū÷ę╗Č©Ą─░▓┼┼Ż¼Ą½╬ęĖ÷╚╦Ą─Ī▐Į©ęķ╗╣╩ŪęįĘó┤’ŠŁ╝├╠Õ╬¬ų„ĪŻ╦õ╚╗Ęó┤’ŠŁĪ·╝├╠Õ▓╗ę╗Č©╗ßĖ°─Ńę╗Ė÷╠ž▒ó┘Ė▀Ą─╗ž▒©Ż¼Ą½╩ŪĘó┤’ŠŁ╝├╠Õ▒Š╔ĒĄ─ū╩▓·╩ą│ĪŽÓČį▒╚ĮŽ│╔╩ņ”Ę Ż¼ĘńŽš▒╚ĮŽĄ═Ż¼ū„╬¬═Čū╩š▀─ŃĖšĖš╔µūŃ║Ż═ŌĄ─═Čū╩╩ą│ĪŻ¼╚ń╣¹─Ńę╗Ž┬Š═▓╚Į°ę╗Ė÷©ÉĘńŽš▒╚ĮŽĖ▀Ą─╩ą│ĪŻ¼Š═ŽÓĄ▒ė┌─ŃĖš╝▌┴╦ę╗╠§Ūßų█Ż¼ĘŪĄ├ū▀ĄĮę╗Ė÷▓©╠╬ą┌ė┐Ą─┤¾║Żų«©LųąŻ¼╬ęŽļĮß╣¹▓╗ę╗Č©╗ß║▄║├Ż¼╦∙ęį╬ę╗╣╩Ūšµ│ŽĄžĮ©ęķ┤¾╝ęŻ¼į┌ū÷║Ż═Ō═Č©Ķū╩░▓┼┼Ą─╩▒║“Ż¼ęį─┌Ąž╬¬į▓ą─Ż¼▓╗ČŽĄž└®š╣─Ń═Č©yū╩Ą─į▓╚”Ż¼╚├šŌĖ÷į▓╚”Ž╚Ę°╔õĄĮ┤¾═ÕŪ°©LĪóĘ°╔õĄĮŽŃĖ█ĪóĘ°╔õĄĮčŪ╠½Ū°Ī³Ż¼╚╗║¾Ž“Ęó┤’ŠŁ╝├╠ÕĮ°ąą╣²Č╔ĪŻ

╚ń╣¹─Ń▒Š╚╦╚Ę╩Ąį┌ū©ęĄ╗·╣╣Ą─░’ų·ų«Ž┬Ż¼Čį─│ą®╠žČ©Ą─ą┬ą╦ŠŁ╝├©z╠ÕėąŽÓĄ▒╔Ņ┐╠Ąž┴╦ĮŌŻ¼Ą▒╚╗ę▓▓╗Ę┤Čį─·═Čū╩ė┌ą┬ą╦ŠŁ╝├╠ÕŻ¼Ą½╩Ū─·Čįą┬ą╦ŠŁ╝├╠ÕŽÓ╣žū╩▓·Ą─Ī·═Čū╩Ż¼╩ūŽ╚ę¬╣žūó╦³Ą─╗Ń┬╩ĪŻą┬ą╦ŠŁ╝├╠Õ╗§▒ęĄ─▓©Č»ąįę▓║▄┤¾Ż¼▓╗─▄ėąą¦Ąž┐žųŲ╗Ń┬╩ĘńŽšŻ¼ūŅųšĄ─Įß╣¹Š═╩ŪĄ╝ų┬═Čū╩╗±Ą├Ą─Ī’╩šęµ▒╗╗§▒ę▒ßųĄ╦∙│įĖ╔ė├ŠĪŻ¼ūŅųšĄ─Įß╣¹╗╣╩ŪĖ÷Ė║╩šęµĪŻĄ┌Č■Ė÷ĘĮ├µŻ¼╚ŽšµĄž╚źŪ°Ęų├┐ę╗Ė÷▓╗═¼Ą─ą┬ą╦ŠŁ╝├╠ÕŻ¼ą┬ą╦ŠŁ╝├╠Õęč╚╗▓╗╩ŪĪŲę╗Ė÷ę╗╠Õ╗»Ą─Ė┼─ŅĪŻĄ┌╚²Ė÷ĘĮ├µŻ¼ėąą¦ĄžčĪį±ą┬ą╦ŠŁ╝├╠ÕĄ─▓·ęĄ║═╦³Ą─ū╩▓·└Ó▒Ż¼šŌč∙▓┼─▄▒ŻĪ┐ųż─ŃĄ─║Ż═Ō═Čū╩╩Ūę╗Ė÷ŽÓČįĪ°▒╚ĮŽ╦│└¹ĪóŽÓČį▒╚ĮŽėõ┐ņĄ─╝ŪęõĪ„ĪŻ

╠ß╬╩╚²Ż║ę▀Ūķ╚ń╣¹į┌Į±Č¼Č■┤╬▒¼Ęó╗“┤╦║¾│żŲ┌┤µį┌Ż¼╗ßČįū╩▓·┼õų├▓·╔·╩▓├┤ė░ŽņŻ┐

┴§¼BŻ║╬ęĖ÷╚╦┐ŽČ©╩ŪŽŻ═¹ę▀ŪķŠĪįńĮß╩°Ż¼Ą▒╚╗ę▀Ūķ▒Š╔Ē╩Ū│¼│÷╚╦ĪĖĄ─┐žųŲĘČ╬¦Ą─ĪŻ╚ń╣¹ę▀Ūķ╗╣ĪŪ╗ß│ųą°Ż¼▓óŪęę▀Ūķ╗╣ėą▓╗ČŽĄ─▓©Č»Ż¼─Ū├┤į┌═Čū╩ĘĮ├µŠ═Ė°┤¾╝ę╠ß│÷┴╦▒╚ĮŽ┤¾Ą─╠¶šĮŻ¼ę▓Ė°┤¾╝ę╠ß╣®┴╦║▄ČÓĄ─ŠŁčķĪŻ╬ęŽļĄ┌ę╗Ė÷ŠŁčķŠ═╩ŪĖµ╦▀┤¾Ī╣╝ęŻ¼╚╬║╬Ą─╩▒║“─ŃČ╝ę¬╬¬ūį╝║Ą─Š╚╝▒ū÷▒žę¬Ą─ū╝▒ĖŻ¼ę▓Š═╩Ū╝▒Ū«Ą─ųžę¬Ī╣ąįĪŻ

╚ń╣¹─Ń▓╗©ŗ─▄Ė°ūį╝║į┌š¹Ė÷Ą─▓ŲĖ╗░▓┼┼╣²│╠ųą╝õ┴¶│÷▒žę¬Ą─ėÓ┴┐Īó▓╗─▄┴¶│÷Ī■╝▒Ū«Ż¼─Ń╗ßĘóŽųŽ±ą┬╣┌ę▀ŪķšŌč∙Ą─╣½╣▓Ī╬└╔·╩┬╝■└┤┴┘Ą─╩▒║“Ż¼─Ń╗ß╩ų├”Į┼┬ęŻ¼šŌĄ▒╚╗ę芣╩ŪūŅ║├Ą─ĮßĪ╣¹Ż¼ūŅ▓ŅĄ─Įß╣¹─Ń╩Ūį┌╚ļ▓╗Ę¾│÷Ą─╗∙┤Īų«╔Ž┴ó┐╠Ž▌╚ļĄĮę╗ųųĪ■ŽÓČį▒╚ĮŽŲČŪŅĪóŽÓČį▒╚ĮŽ╩ųūŃ╬▐┤ļĄ─Ąž▓ĮĪŻ╦∙ęį┤¾╝ęę╗Č©ę¬į┌▓ŲĪ╝╬±░▓┼┼ĘĮ├µ┤“│÷ėÓ┴┐Ż¼▓╗ę¬░č─ŃĄ─Īį▓Ų╬±░▓┼┼ū÷Ą├╠ž▒Į¶Ż¼ū÷Ą├╠ž▒®IĪĪ╝½ų┬Ż¼šŌŠ═╩Ū╬ę├Ūį┌╬’└Ēč¦ųą╦∙╦ĄĄ─Ī░Į¶ų┬±Ņ║ŽĪ▒▓ó▓╗╩Ū║▄║├Ą─ę╗ųų▓Ų╬±░▓┼┼ĘĮ╩ĮĪŻ

Ą┌Č■Ė÷ĘĮ├µŻ¼┐╔─▄ę▀Ūķ▒Š╔Ē┤°└┤┴╦╬ę├Ū═Čū╩ū╩▓·Ī²├┼└ÓĘĮ├µĄ─ę╗Ė÷ū¬╗╗ĪŻęįŪ░╬ę├Ū╗“ČÓ╗“╔┘┐┤Ą─╩Ū╝█ųĄ═Čū╩Ż¼┐┤Ą─╩Ū│╔│ż®IĪĪąį═Čū╩Ż¼╬ę├Ū╗“ČÓ╗“╔┘┐┤Ą─╩Ū┤½═│Ą─ąąęĄŻ¼Ą½šŌ┤╬ę▀Ūķ╚┤╩╣Ą├╬ę©Å├ŪŽ▀╔ŽĄ─ąąęĄęį╝░╬ę├ŪĄ─ą┬ą╦┐Ų╝╝ąąęĄ═čė▒Č°│÷Ż¼╠ž▒╩Ū╬ę├ŪįČ”µŠÓ└ļĄ─Į╗┴„Īó╚╦╣żųŪ─▄Īó┤¾╩²Š▌ĪóŽ▀╔Ž╗ßęķęį”╬ĪĪ╝░ėļę▀ŪķŽÓ╣žĄ─ę╗ą®╝╝╩§Ż¼░³└©╚╦┴│╩Č▒”µĘĮ├µĄ─╝╝╩§Ż¼░³└©╚╦į▒ūĘū┘ĘĮ├µĄ─ę╗ą®╝╝╩§Ż¼Č°šŌą®ą┬ą╦Ą─┐Ų╝╝╗“ąĒ╗ß│╔╬¬ę▀Ūķų«║¾═Čū╩Ą─ę╗Ė÷ųžĄŃĪŻ┤¾╝ęį┌├└╣·Ą─╣╔Ų▒╩ą│Ī─▄┐┤Ą├ĄĮŻ¼Žųį┌┐Ų╝╝╣╔Ą─╩ąųĄį÷Ę∙║▄┐ņŻ¼═¼╩▒š╝ĄĮš¹Ė÷╣╔╩ąĄ─▒╚└²ę▓įĮ└┤©ĆįĮ┤¾ĪŻ╬ęŽļ┐ŽČ©╗ßčėš╣ĄĮųą╣·Ą─╩ą│ĪŻ¼Č°ųą╣·ą┬ą╦┐Ų╝╝▓·ęĄĄ─┼Ņ▓¬ą╦Ų®Ię▓╗ß░’ų·╬ę├ŪšęĄĮę╗┐ķŽÓČį▒╚ĮŽ║├Īó═Čū╩╩šęµĪ±┬╩▒╚ĮŽ└ĒŽļĄ─ū╩▓·├┼└ÓŻ¼šŌę▓Ė°╬ę├Ū┤¾╝ę╠ß╣®┴╦ę╗Ė÷║▄║├Ą─═Čū╩╗·╗ßĪŻ

Ą▒╚╗Ą┌╚²Ė÷ĘĮ├µŠ═╩Ūį┌═Čū╩ĘĮ╩ĮĘĮ├µę▓╗ß│÷Žųę╗Č©│╠Č╚Ą─Ė─▒õĪŻ╬ę├Ūę芣╠Õ╗ߥĮ┴╦┐Ų╝╝Ą─ū„ė├Ż¼╗“ąĒšŌųųū„ė├╗ßčė╔ņĪŠĄĮ╬ę├ŪĄ─═Čū╩┴ņė“Ż¼ęį║¾┐╔─▄Š═▓╗╩Ū╬ęū°į┌šŌ└’Ė°┤¾╝ęĮ▓═Čū╩Ż¼╗“ąĒęį║¾╩Ūę╗Ė÷╚╦╣żųŪ─▄Ą─╗·Ų„╗“š▀╬ę├Ū─Ż─ŌĄ─═Čū╩ū©ĪŠ╝ęū°į┌šŌ└’└┤Ė°┤¾╝ęĮ▓═Čū╩Ż¼╦∙ęį©vųŪ─▄═Č╣╦Īó┴┐╗»═Čū╩ę╗ŽĄ┴ąą┬Ą─═Čū╩ĘĮĘ©ę▓Ī║╗ßė”į╦Č°╔·Ż¼╬ęŽļę▓╗ß╔Ņ┐╠Ė─▒õ╬ę├ŪĄ─═Čū╩ąą╬¬║══Čū╩╔·╗ŅĪŻ

╬ęĖ÷╚╦Š§Ą├į┌ę▀Ūķų«║¾Ż¼╬▐┬█╩Ū═Čū╩╗╣╩Ū╬ę├Ū┤¾╝ęĄ─╔·╗ŅČ╝╗ßĘó╔·Ī„Ė─▒õŻ¼Ą½šŌųųĖ─▒õ╬ęĖ÷╚╦Š§Ą├╩ŪŽ“ū┼įĮ└┤įĮ║├Ą─ĘĮŽ“Ī§Į°ąąĖ─▒õŻ¼ą╗ą╗ŻĪ

-END-