ȫ��Ƹ��������� | ����δ�������Ƹ����������Ľ���֮·

�Ƹ�������ҵ�����������н������������ʷ���ڴ��ڼ䣬�Ƹ�������������Ӫģʽʼ����һ��Ȼ��������ʮ�����������֡����˳�������ӿ�����������ս����Ƹ������Ĵ�ͳҵ��ģʽ�����߽⡣�����δ��֮��֣��С�֤�ݱ����������Ƹ�����������Ӧ�ٶۡ��ж��ٻ������в������ش�ͳ˽������ģʽ�Ļ���������ͼ1����

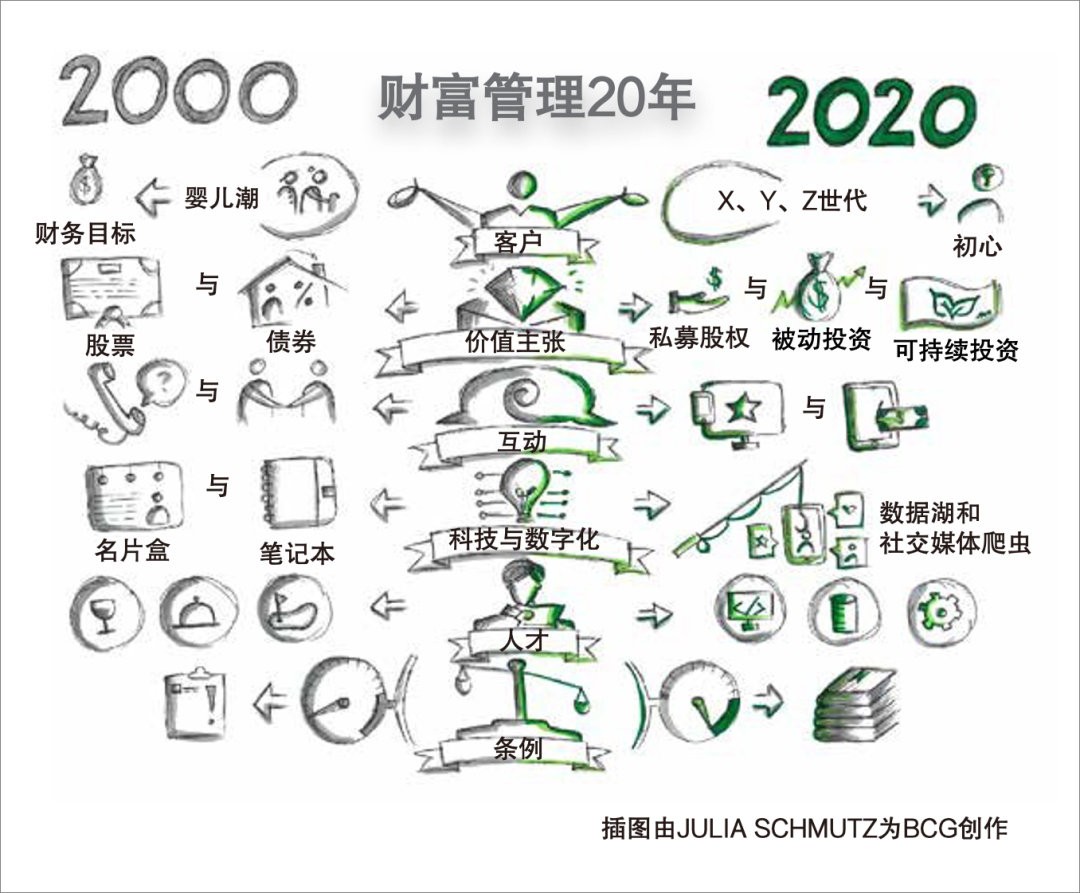

ͼ1 | �Ƹ�����20��

��Դ��BCG��˼���ֻ���ר�ҷ�̸���졣

�����������Դ���������棺

��һ�����Ŀͻ��͡���ͻ�������ʧ��

��������š���Ƶ�Ӵ�ģʽ����ʤ�ؼ���

������ʮ��ţ�еĻƽ���ʹ�Ƹ��������������г��������ɥʧ���м��Ѿ��ߵġ����ȸС�

�����Ȼ�Ƹ�������ҵ���ʲ���ģ�Ϳͻ�����˫˫���������������}���ȴ����ʮ��ǰ�൱������2007���1,300����Ԫ��������2019���1,350����Ԫ��

2020�꣬�¹������Ȼ��������ȫ��������˻����ԵĴ�������ڲƸ������������ԣ��˴�����Σ����ν��ͷ���ȡ���������Ӧ����ʵ�ľ���֮�еõ���ʾ��������Ӧ��ÿ�ʼ�ı���ó̡�

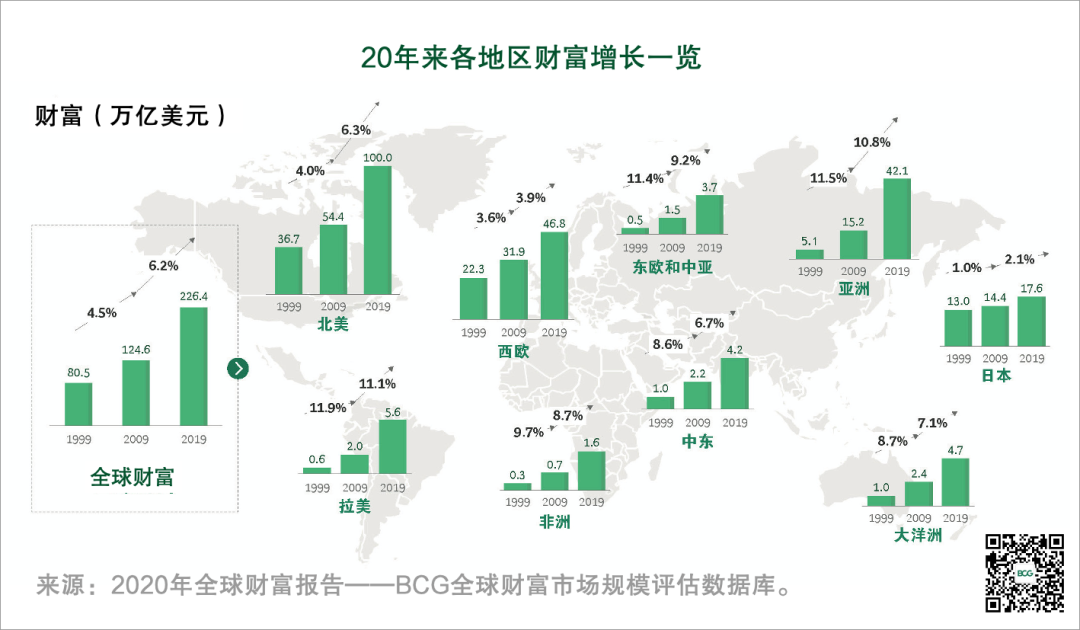

20���ʱ�䣬���������緢�����츲�صı仯�����������������Ķ�ʮ��䣬ȫ����˲Ƹ����ģ�����˽����������ֻ�������ң���ɼ������������ý�����ߣ���������������Ч�ʵ�ͬʱ��Ҳ�ø�����˲��뵽����ȫ��֮�У�����ͼ2����

ͼ2 | 20�������ب����Ƹ�����һ��

�Ԩ�����Ŵ�����IJƸ���������������ʷ�������Ϊ1999-2009��2009-2019����ʱ�Ρ���ͼ�п��Կ����ձ�����ŷ�ڽ�10��Ƹ������ʵ�������ƽ��ֵ�������������ޡ���ŷ�����ǵ�������Զ����ƽ��ֵ��

ע��������ݵ����ݾ���2019��ĩ���ػ��ʻ���Ϊ����Ԫ�����ų����ʲ�����Ӱ�졣

���н����ʲ������չ����ú�����ϵ2008�걨�������㣬��λΪ������Ԫ��

1999�ꡪ2009�꼰2009�ꡪ2019�������ʱ�䣬�����ٷֱȷֱ����ͬ�ڡӶ�Ӧ�ĸ����������ʡ�

˽�˽��ڲƸ����������ֽ�ʹ�ծȯ����Ʊ��Ͷ�ʻ����ˡ��ٱ��������Ͻ��Լ�����С���ʲ����

1. 1999����2024��ĸ��˽��ڲƸ�����2019��ĩ�̨趨���ʼơ�δ���ǻ��ҡ�ЧӦ��ͨ�����ء�

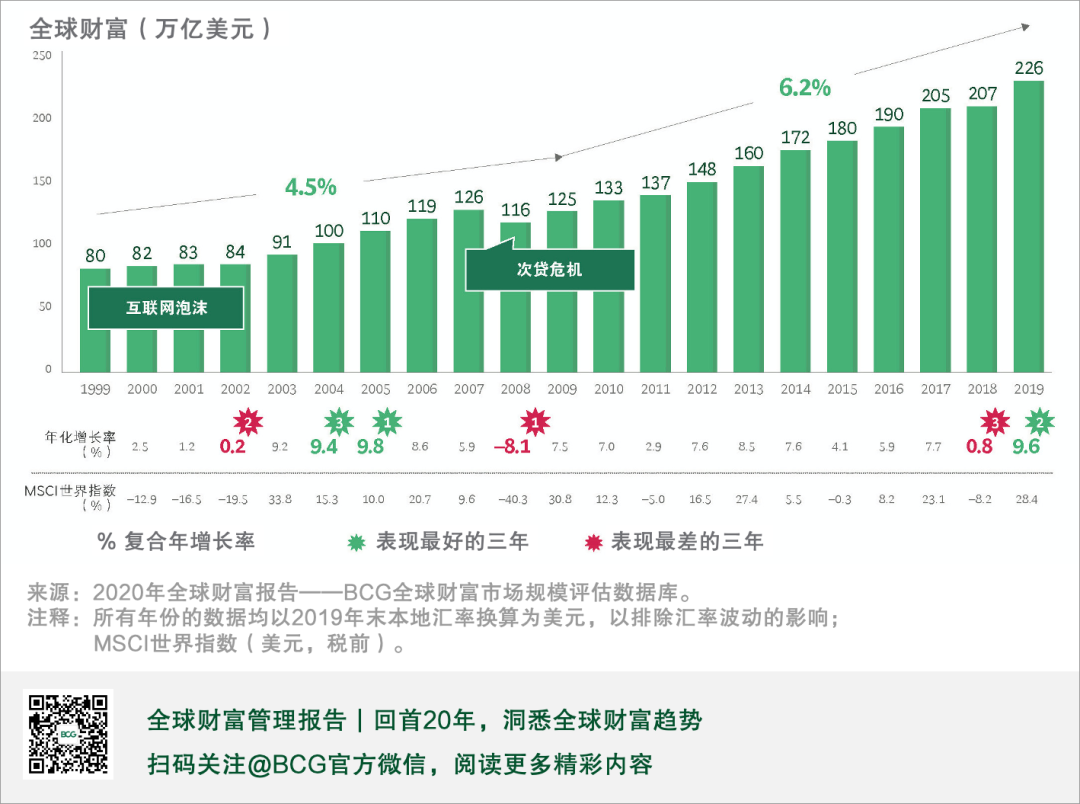

1 �Ƹ��г���������Σ���������

��ʮһ�����������ֺ���֮�������ǻ�������ĭ���Ѽ�9��11�ֲ�Ϯ�������ܲƸ��г��ɹ��شӱ����͵�һ��Σ����ȫ�����ˣ���֮������2008��δ�Σ��ȴ�ٴν�������ˮ��֮�С���2008��ĩ������Σ��ʹ��ȫ��˽�˲Ƹ�������10.2������Ԫ��

��2010��������羭�þɺ�δ�����������ˡ�ǰ���꣬����ŷ����Ȩծ��Σ��������֮�����Ľ����������ڵ��������ؽ�������������꣬�������������Լ�����������ó���֮���Ħ���Ӿ磬ȫ����Ҫ�г���GDP��Ȼ��������̬�ƣ���������ʷ����Ĩ�ţ�о��棨����ͼ3����

ͼ3 | 20 ����ȫ��Ƹ�����һ��

2 ���������ݼ�����Ⱥ��Ƹ�����

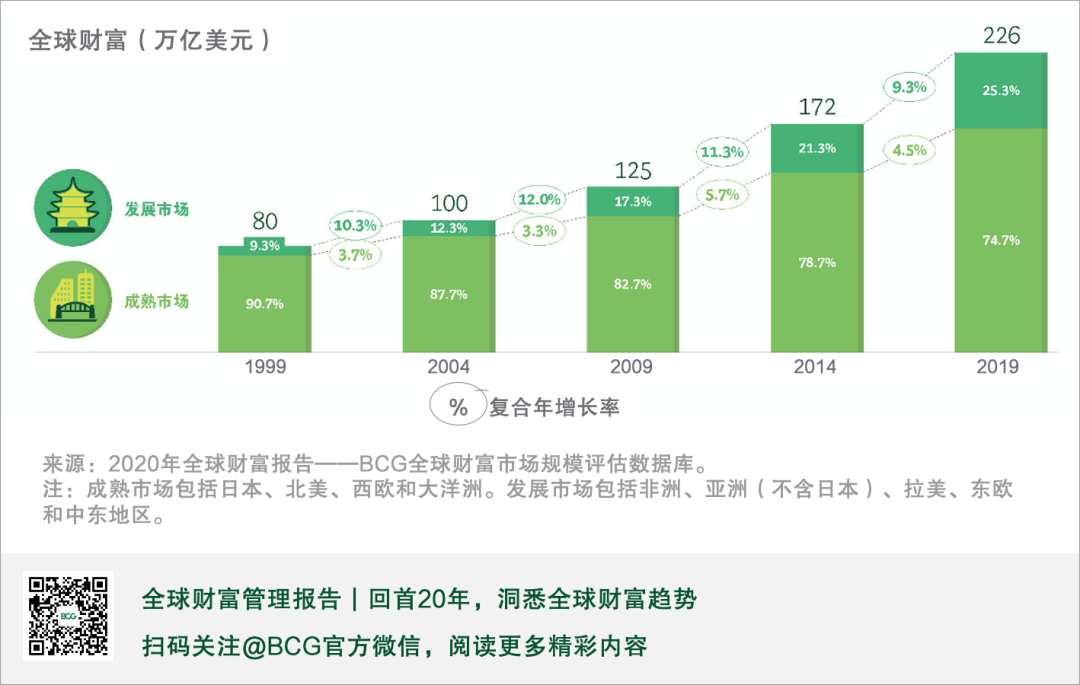

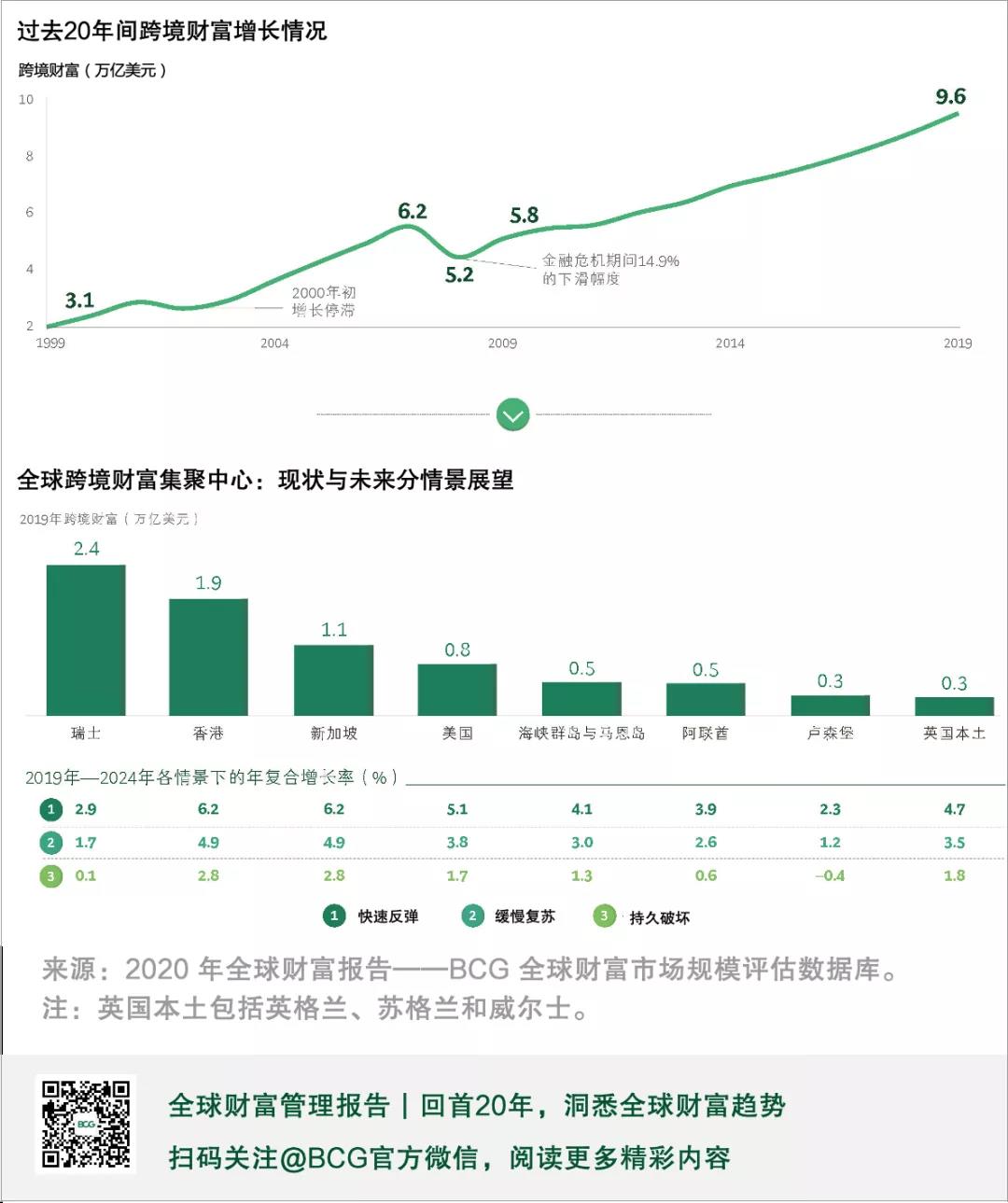

��ȥ20��䣬ȫ����K���γɡ�˫�����硱�ĸ�֣���չ�г��IJƸ��ݶ�ڱ����ȶ���������1999�꣬����������չ�г���ռȫ��Ƹ��ݶ��9.3%��2009�꣬�����ݶ������17.3%������2019�꣬����һ·Ծ�ơ�����25.3%������ͼ4�������й�Ϊ�����ڹ�ȥ�Ķ�ʮ���У��й���ͥƽ������ռ�ɨ�֧�������25%���ϣ���ŷ������ƽ���߳���10%��

����ˮƽ�IJ������������ȫ��ԣ��Ⱥ�ĨK��ģ��1999����2019��ĩ��ȫ������̵�����������Ԫ�ƣ����˽�������890������2,400��

ͼ4 | ��չ�г��ϳ����г�

3 �ߺ����������δ����������

����21 ���͵�����ʮ�꣬�¹��ߨ��鲻�ڶ��������ܽ���ȫ���г������ʷ������Ϊ�ϡ����Ŀ��顣������ص���ҵƵ�������������Ա���¸�ʧҵ�������������Ⱥ�� ����˥�ˡ�����������С�δɢȥ�����ø����ٶ���Ȼ���ж��ۣ����������齫���²Ƹ���ˮ�����ѳ�Ϊ�������£�ʵ��

BCG������ʾ������ʱ���ľ��ø��տ��ܽ����������龰������ͼ5�������ֱ�����Ԥ�� ��

��?���ٷ���������������ֵ�����½������ò���������ή���������÷�����ΪѸ�١�

�� �������ա�����Σ���Ծ��õ�Ӱ�콫���ڴ��ڣ�����2020���������������������������Ҳ��Ϊ������

��?�־��ƻ�������Ծ��õ�Ӱ������ϡ��أ��������ڵ��Ͷ�����������Σ�Ρ�����

ͼ5 | ���ּ����龰�µ�ȫ��Ƹ�������Ԥ��

���ǣ���������Ծ��õ�Ӱ�����ս���������龰���ƹܻ������ܶ������ٸ���ѹ�������ȣ��������ڻ��������С���ռ�ı���Խ��Խ�ߣ�2013�������ѽ�ռ�������30%��2018����ռ����45%���������������г��������õ�Ӱ��ϴ���Σ��������������������֮�ʵIJ���״���в���2008�����Σ������֮ǰ���������ƹܻ����ijɱ������Ҳ���������ߣ�2007��Ϊ60%��2018��Ϊ77%����

4 �羳�Ƹ�����ģʽת���Խ�����

��20�������羳�Ƹ�ʼ�ձ���ǿ������̬�ƣ���1999���3.1������Ԫ��һ·������2019���9.6������Ԫ������ͼ6����������Ϊ��������Ͷ����Ѱ������ʲ��ġ�����Խϴ����������б����ʽ����룬�����ʱ��г����ֲ������ۣ�2020��羳�Ƹ��Խ����5.4%��10.2%������������2021��2024����Ͷ���߿��ܽ�Ѱ���ʲ������Ա��ȡ�����ԣ������Ǿ���˥������־��ƻ��龰ʱ��

������羳�Ƹ�ģ��ʽҲ�ڷ����仯��δ�����꣬Ԥ���ж������������Ŀ羳�Ƹ��ݶ������ཫ��������ȫ��ƽ��ˮƽ��

ͼ6 | ��ʷ��δ���Ŀ羳�Ƹ�����һ��

δ���������������������Ϊ���������ˡ�ȫϢӰ��ֲ���豸���Լ���������̾Ϊ�ۡ�ֹ�����ܹ��ߵ����硣���DzƸ������ͻ���δ����������û�Ш���ô���ӣ����ǡ�����Ҫ��ֻ�Ǹ���ݡ���������˫����������Ҫ�IJ����ǿɹ۵IJ���ر���������Ӯ�ÿͻ��ij�����Σ������Ƹ����г�Ч�ҷḻ��Ȥ�ķ�ʽ�ӡ���������

�Ƹ�������δ��֮·

1 �ͻ������Ԫ��

�Ƹ����ں�����ֻ�ǡ���Ǯ

20���X�����������������䣬Y������ӭ������߷�ʱ�Σ���Z���������������ְ���������������˵���zȥ100��ơƸ������ĵ��Ϳͻ�����ʮ�����ŷ���������ԣ���ô���ֿ̰��ӡ����δ������߸���δ��Ů�ԲƸ��������ٶȽ���Խ���ԡ�

�������ᨐһ�����ԣ��Ƹ�����������ζ�Ž�Ǯ���Ƹ����ں��������ǹ�����u�塢ʹ�������ӣ��Լ��������ø��õ���������һ�����㣬�������һ����Ƹ�����������Ԥ�ڽب�Ȼ��ͬ��δ����

2 ������Ӧ�����I��ս

��ȿͻ��������Ǻ��ľ�����

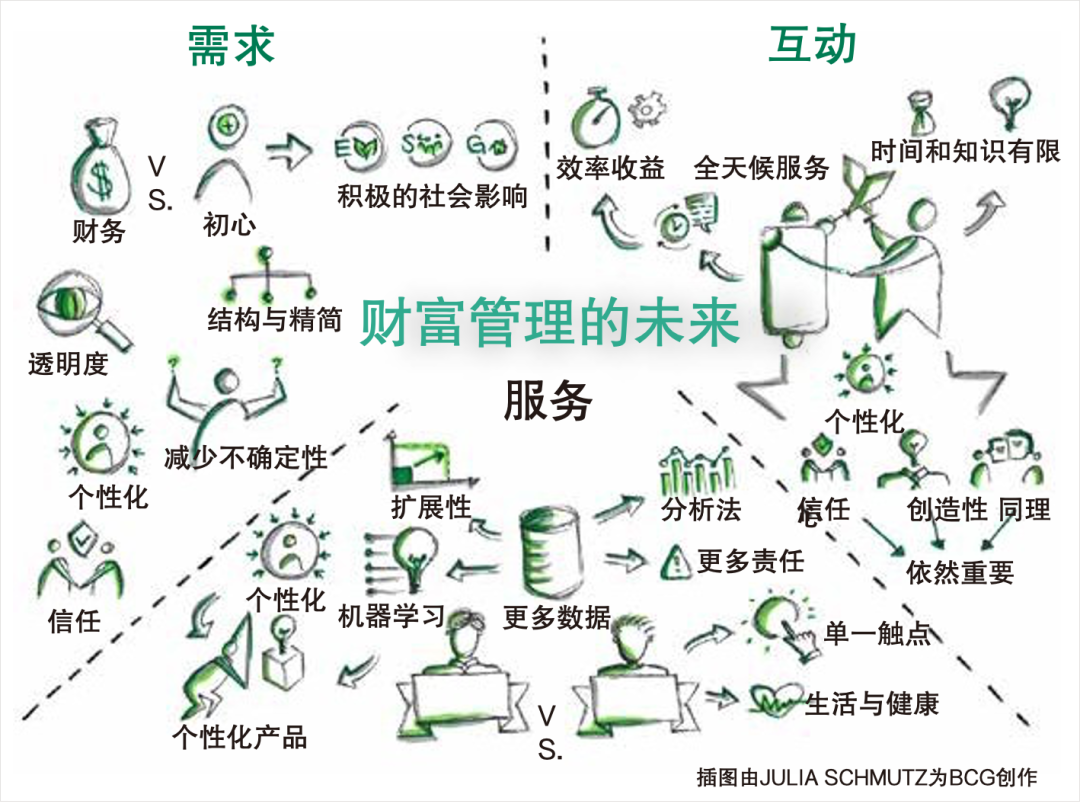

δ��20�꣬���ſͻ������ת�ƣ��Ƹ����������ġ�������ͻ����������ֶ����ݽ�·��������ͼ1����

ͼ1 | �Ƹ�������δ��֮·

��Դ��BCG��˼���ֻ���ר�ҷ�̸���졣

���ṩ�̶���Ʒ�������ƽ����

��һ������ѧϰ�������߽�����������֧���������Ϣ�н���������Ĺ������ƹܡԻ����ܹ���һ��ʼ��Ϊ�ͻ��ṩƥ�����ߵľ�ѡ�������������ó������ۻ����ҵIJ�Ʒ�ÿͻ�����֪���롣��ѯ��Ʒ��ί�в�Ʒ֮��Ľ�����ģ�������ܹ����Ͷ��Ʋ�Ʒ�ıʳɱ�֮�⣬���ֻ����ܰ����Ƹ����������������ȣ�������Ƹ��ͻ���������Ȩ���˽����ʽ�������Ͷ�ʷ�ʽ����������չ��Ͷ�ʴ���ӳ��ļ�ֵ��

�Ӵ������ģ����ں���Ȥ

������Ƹ������ͻ���ϣ�������ʵ�����ͬʱ����ϣ��Ͷ���ܹ���߿������������ԡ�����������ֿͻ����ƹܻ���������Ҫ�ṩ����˵������Ͷ����ҵ������Ҫ����֮������й�����

���Բ�Ʒ��ģȡʤ�����ͻ���ϵ��������

���ڿƼ��ͿƼ���ƽ̨������ѹ�����ʲ������йܷ���Ⱥ���ҵ������ķ�����ã������Ը��͵ļ۸��ṩ�������Ƶ�Ͷ�ʽ������ʲ���Ϲ�������ˣ��ƹܻ�����Ӫ�������ʽ�������ѹ��������ˣ�����һ��������ְҵ�л��������У�������ϰ���������Ķ��ۣ�����ԲƸ����ʵ�ʱ��Ҳû��������Э��Ͷ�ʷ����������ܽ�������ն��δ�����ƹܻ���һ���治�ò�����ͻ��ս������������һ������Ҫ����Ŀǰ����������Դ���ҵ���ֵ������ȫ�·�ʽ��

3 �Ƹ�����������ֽ���������

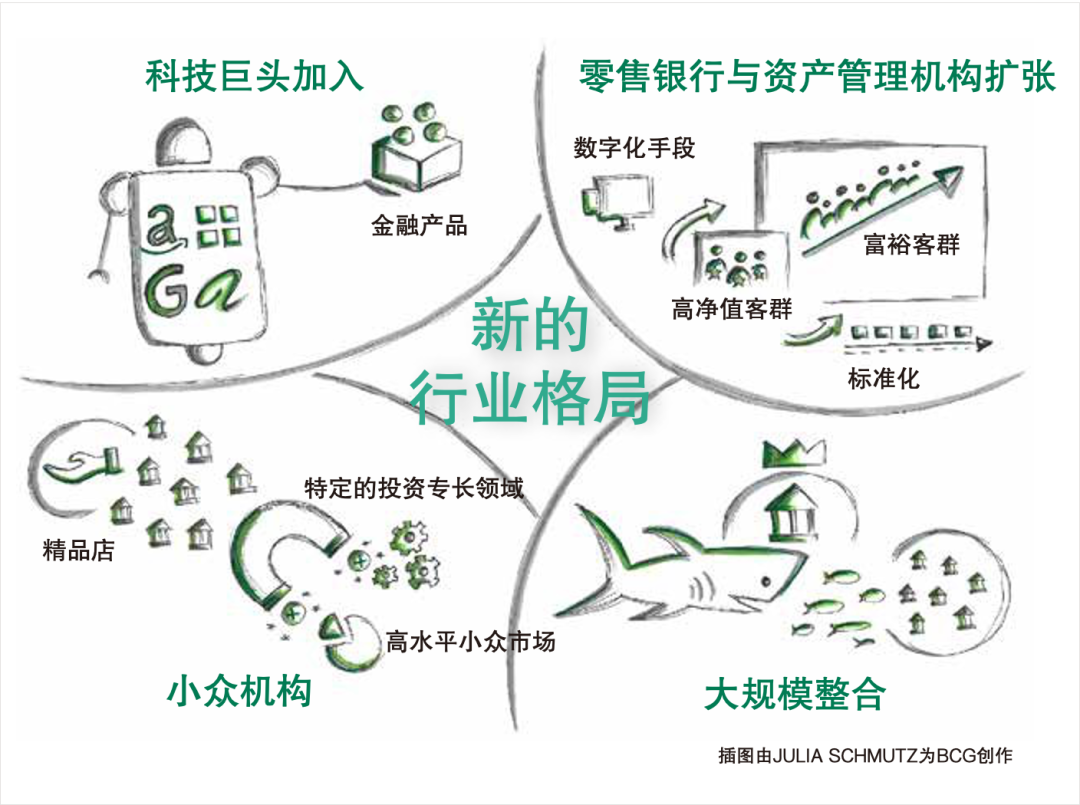

���ŲƸ���ֵĨ��仯�⣬�Ƹ�����������̬�ƿ���Ҳ�����֮���䡣�Բƹܻ�����ģ��רҵ��ѡ��������ܻ��ƶ���ҵΧ�������ĸ�ģʽ�����ںϣ�����ͼ2�������ģ�ϲ���С�ڲƹܻ������������������ʹܻ������ţ��Ƹ��������ٿƼ��Ծ�ͷϴ�ơ�

ͼ2 | �Ƹ���������ҵ��δ�����

��Դ��BCG��˼���ֻ���ר�ҷ�̸���졣

�ƹ�CEO�Ľ���֮·

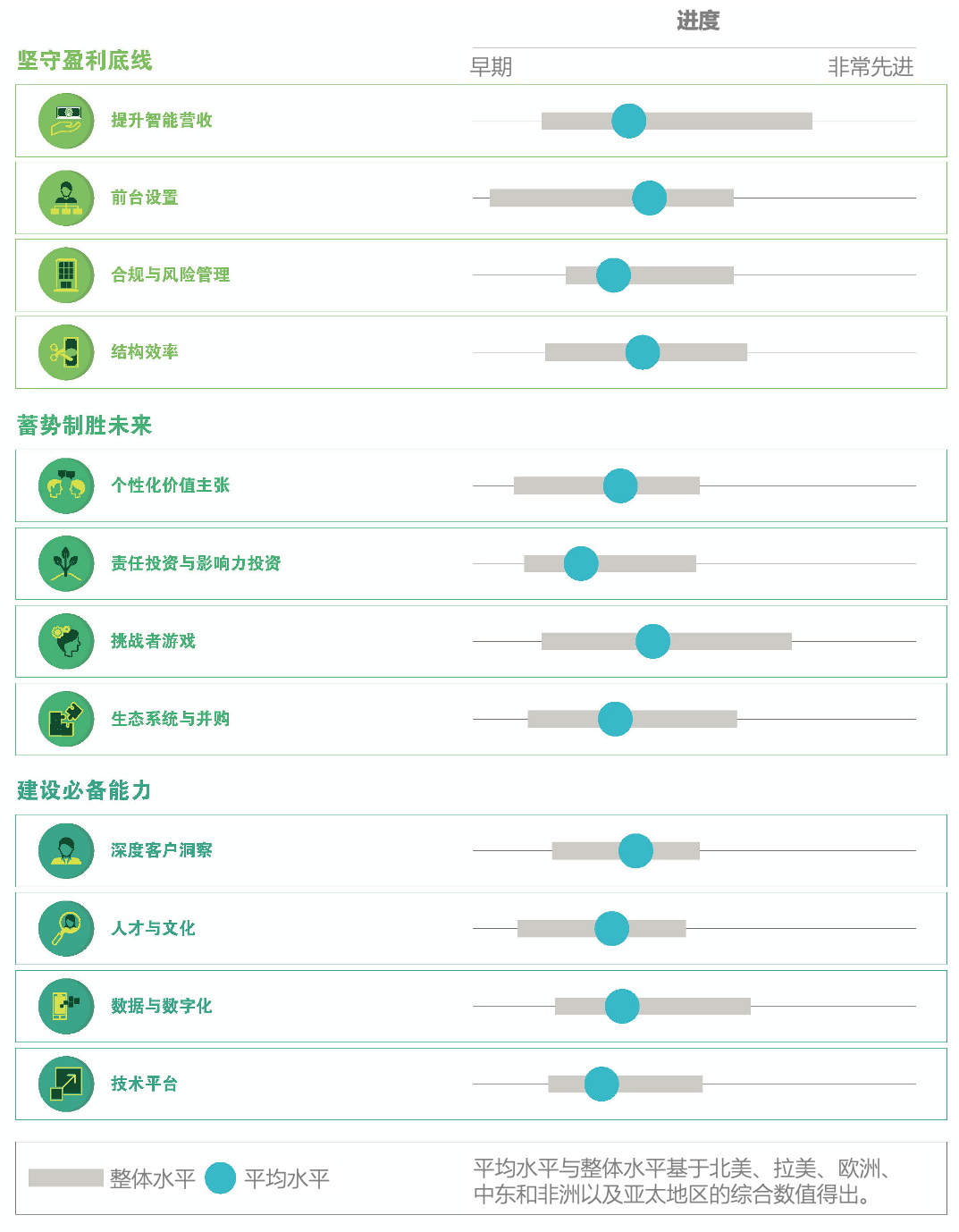

�Ƹ������������뽫2020����Ϊ�ؼ���ת�۵㡣BCG����ィ���Ϊ�����סǶΣ�����ת��Ϊ��֮��Ч��ʵ���ж������ڣ����Ƚ�������ڼ������������������ʽ����ڣ����б�����ɳ����ľ������ƣ�ͬʱ��չ�ؼ��������裬��ʤδ��������ͼ3����

ͼ3 | �ƹ�CEO�Ľ���֮·

��Դ��2020��BCGȫ��ơ������档

ͼ4 | CEO���������������

��Դ��2020��BCGȫ���Ƹ����档

1 ����ӯ������

�Ƹ������������쵼��Ӧ�����������ȡ���ϡ��ж�����ס�����������߲�Ϊת�ʹ����ʽ�

�� ��������Ӫ�ա��ƹܻ��������﹤����ʽ�e������DZ����Ѱ���ͻ����롢����������ͻ����棬�����������ʵ��½���ֱ�۵����ֻ����ߣ���άϵ���áƵ�ҵ�����淢����������Ҫ�����á�

�� �Ż�ǰ̨���á��Ƹ�������������ͨ�����֡����ͻ��ķ���ƫ�á�Ӫ�ջ����������ӶȺͷ���ɱ������ÿλ�ͻ������ľ������Σ�ȫ���Ż�ÿλ�ͻ�����Դ��L�á�

�� �Ϲ������չ�������ȥʮ���ơ�����������ͨ����ͷ��ҽͷ����ҽ�š�����ʱ�I���Է���Ӧ����ܣ�������̡��ŶӺ���֮�����������������dzɱ��������������������أ��ͻ�����Ȳ����»����������©�Ĵ�DZ��������Ӧ���ܺ������̣���ַ��ӹ��������ߡ��������桢����ģ�͡�Ԥ��������������ȼ��������á�

�� �����ṹЧ�ʡ�Ϊ��Ӧ�Ը������ص�˥�ˣ��Ƹ������������������֯�㿪չ�ش���Զ˶Զ˦� �ķ�ʽ��չ�����Ż���ͬʱ��������㼶���ӵ���֯�ṹ��

2 ������ʤδ��

����Ҫȷ��Ӫ�������⣬�Ƹ���������������Ϊδ��20��ı仯��������

�� ���Ի���ֵ���š��˴��¹�����Ϊ�ƹܻ����ṩ���ѵõ�ѹ�����Ի��ᡣ�Ƹ���ѯ�Ƿ��ܹ�����ͻ����ͻ�������Ԥ���Ƿ�����Ͷ�������һ�£����߲Ƹ������Ƿ�Ӧ��ȡ���ӻ����������IJ��ԣ�

�� ����Ͷ�ʺ�Ӱ����Ͷ�ʡ����Ƚ��ĺϹ��ʩ��֧���£��ƹܻ�����Ҫ�ṩ��������Ͷ�ʲ��ԣ��ڴ��������������Ч���ͬʱ������ʵ�ֿɹۨ��IJ���ر���

�� ��ս����Ϸ�����ֻ���������̬ϵͳ�Ĵ����òƸ������Ի����ܹ��Խϵ͵ijɱ���ȡ�µ�Ӫ�աء�Ҫ���о�ȡ��ֵ������Ӧ���������ս����Ϸ��

�� ��̬��ϵͳ�벢����Ҫ���ڨ���̬ϵͳ����������ʤ���Ƹ��ܨ}�������������ƹ��Թ���B2B���������������ƶ���ҵ������������Ӧ��Ԫ�Ļ���

3 ����ء�Ҫ����

Ҫ��ʵ��������ܣ��Ƹ��������������ǿһϵ���������衣���У����·����ȡ�ó��ڳɹ���Ϊ���ؼ���

�� ��ȿͻ����죺����Ƹ����������Բ��߱��Կͻ����ƶȻ�����������δ����ͨ��ֱ�ӵ�ϵͳ�Է��������ø��������ߣ��������еĹ�����ģ��ʽ���������ͻ�������¶������Ϣ��

�� �˲����Ļ����ƹܻ����轫�˦���ս�����ĴӴ�ͳ���������Ʒ����ת�Ƶ����������������˲Ž����ϡ�X��Y��Z����Ա�����ڽ���֮��Ѱ���������Ŀ�꣬���Ǹ�ϣ����Ϊ���ҵ�Ļ��빤�����ݸ�������ֵ������һ�µġ̹���������

�� ���������ֻ����������뽫���ݺ����ֻ�����������ҵ�����Ӫģʽȫ�����ϣ���Χ��ҵ��Ϳͻ���������Ṥ�ߵ�ʹ����ʵ���Ŀ�չ��

��?����ƽ̨���Ƹ�����������������δ���ͻ�����ҵ�����Ӫģ��ʽ������ݻ�������������ת�䣬���������Ķ�λ�;۽�����

��������

�˿����Dz��Ρ�ʿ����ѯ��˾��BCG���������ܾ�����ȫ������ϡ����ˣ�BCG�Ƹ�����ҵ������ս�Թ��ʣ���פ��۰칫�ҡ��������磬������tang.tjun@bcg.com��

Andre Xavier�Dz�ʿ����ѯ�K��˾��BCG�������ܾ�����ȫ������ϻ��ˣ�BCG���ڻ���ר����������ˣ���פʥ���ް칫�ҡ��������磬������xavier.andre@ bcg.com��

Anna Zakrzewski�Dz�ʿ����ѯ�ƹ�˾��BCG�������ܾ�����ȫ��ϻ��ˣ�BCG���ڡ�����ר��Ƹ�����ҵ��ȫ�����ˡ�

Joseph Carrubba�Dz�ʿ����ѯ��˾��BCG�������ܾ�����ȫ��ϻ��ˣ�BCG�Ƹ�����ҵ�����������ˡ�

Dean Frankle�Dz�ʿ����ѯ��˾��BCG�������ܾ�����ȫ��ϻ��ˣ�BCG�Ƹ�����ҵ��Ӣ�������ˡ�

Andrew Hardie�Dz�ʿ����ѯ��˾��BCG�������ܾ�����ȫ��ϻ��ˣ�BCG�Ƹ�����ҵ����̫���⸺���ˡ�

Michael Kahlich�Dz�ʿ����ѯ��˾��BCG�����¾�����BCG�Ƹ�����ҵ����ij�Ա��

Daniel Kessler�Dz�ʿ����ѯ��˾��BCG�������ܾ�����ȫ������ϻ��ˣ�BCG���ڻ���ר����ʿ�����ˡ�

Martin Mende�Dz�ʿ����ѯ��˾��BCG���ϻ��ˣ�BCG�Ƹ�����ҵ������쵼��

��л

�����ڴ˸�лBCGͬ��Ϊ�������ṩ�ı���֧�֡�ȫ�����߰�����

���ڻ���ר�

�� ���ޣ�Simon Bartletta��Molly Cunningham��Thomas Foucault��Lubasha Heredia��Chris McIntyre��Hans Mont-gomery��Federico Muxi��Neil Pardasani��Max Pulido��Benjamin Rehberg��Andrea Walbaum��Peter Watson��

��?ŷ�ޣ�Giovanni Covazzi��Markus Duram��Gerold Grasshoff��Max Hauser��Edoardo Palmisani��Anna Polienko��Thomas Schulte��Gian Vahedi��Thomas Widmer��

��?�ж��ͷ��ޣ�Mustafa Bosca��Ihab Khalil��

��?���ʹ����ޣ�Ashish Garg��Penny Law��Ernest Saudjana��Tatsuya Takeuchi��̷�塢��Ϧ����

��?ҽ�ƣ�G?tz Gerecke��

��?���գ�Pia Tischhauser��

��?����Ʒ��Andreas Liedtke��

��?�˲�����֯��Debbie Lovich��

��?���������龰��Alan Iny��

��?�������ƣ�J��rgen Rogg��

�� BCG Digital Ventures��Claudia Armbr��ster��Dirk Cohausz��Dan Cohen��J��rgen Eckel��Sebastian Geidies��Ian Housham��Amaryllis Liampoti��Jasson Schrock��Matthew Sinclair��Sergey Sushentsev��Danielle Ullner��

�� BCG Gamma: Lucas Du Croo De Jongh��J?rg Erlebach��

�� BCG���ɭ�ǿ⣨BHI������лBCG���ɭ�ǿ���ϯ����ѧ�Ҽ����Ŷӡ��ṩ���ߡ���Ӱ����龰Ԥ�⡣

�����ر��л������Ŀ�Ŷӵ���Ҫ���ף�

������Ŀ�Ŷӣ�Bruno Bacchetti��Thomas Bouquet��Raphael Heeb��Zoe H?kfelt��Marius Husmann��Maximilian Klein��Josephine Kniffka��Stephan Knobel��Thomas Lauper��Carl Axel Listherby��Colin Neukom��Annette Pazur��Ankit Rastogi��Daniel Schaub��

���лPhilip CrawfordЭ��������������뷢����Marie GlennЭ��д�����棻Julia SchmutzΪ�����洴���IJ�ͼ���Լ�Katherine Andrews��Kim Friedman��Abby Garland��Steven Gray��Shannon Nardi����༭����ƺ����������档?