2021ųą╣·ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄųĖ╩²Ż©═Ļš¹░µŻ®

╔Ž║ŻĖ▀╝ČĮ╚┌č¦į║ėļ╝╬ą┼└Ē▓Ų╝“Įķ

╣žė┌╔Ž║ŻĖ▀╝ČĮ╚┌č¦į║

╔Ž║ŻĮ╗═©┤¾č¦╔Ž║ŻĖ▀╝ČĮ╚┌č¦į║╩Ū╔Ž║Ż╩ą╚╦├±š■Ė«╬¬╩ĄŽųĮ½╔Ž║ŻĮ©╔Ķ│╔╬¬╣·╝╩Į╚┌ųąą─Ą─╣·╝ęšĮ┬įĪó┬·ūŃ╔Ž║Ż─╦ų┴╚½╣·Į╚┌ęĄĘóš╣▓óėļ╣·╝╩Įė╣ņĄ─Ų╚ŪąąĶ꬯¼ę└═ą╔Ž║ŻĮ╗═©┤¾č¦Č°┤┤Į©Ą─ę╗╦∙░┤šš╣·╝╩ę╗┴„╔╠č¦į║─Ż╩Į░ņ覮IĄ─Į╚┌č¦į║Ż¼ėó╬─├¹│Ų╬¬Shanghai Advanced Institute of Finance (SAIF)ĪŻč¦į║ęį╗ŃŠ█╣·╝╩ę╗┴„╩”ū╩Īó┼Óč°Ė▀Č╦Į╚┌╚╦▓┼Īó╣╣ų■┐¬Ę┼蹊┐ŲĮ╠©Īóą╬│╔Čź╝Čš■▓▀ųŪ┐Ōū„╬¬ūį╝║Ą─▒ž┤’╩╣├³ĪŻ

╣žė┌╝╬ą┼└Ē▓Ų║═╝╬ą┼└Ē▓Ųųą╣·

╝╬ą┼└Ē▓Ų╝»═┼Ż©┼”Į╗╦∙┤·┬ļŻ║SCHWŻ®╩Ūę╗╝ę├└╣·┴ņŽ╚Ą─Į╚┌Ę■╬±╗·╣╣ĪŻĮžų┴2021─Ļ7į┬31╚šŻ¼╝╬ą┼└Ē▓ŲėĄėąėŌ360╝ęĘųų¦╗·╣╣Ż¼32500├¹į▒╣żŻ¼╗ŅįŠĮ╗ęūš╦╗¦╩²┴┐┤’ĄĮ3240═“ĪŻŲõųąŻ¼Ų¾ęĄ═╦ą▌Įš╦╗¦220═“Ė÷Īóę°ąąš╦╗¦160═“Ė÷Ż¼ū╩▓·╣▄└Ē╣µ─Ż┤’7.6═“ę┌├└į¬ĪŻ╝╬ą┼└Ē▓Ųų┬┴”ė┌╬¬Ė÷╚╦═Čū╩š▀║═Č└┴ó═Čū╩╣╦╬╩╠ß╣®╚½ĘĮ╬╗Ą─▓ŲĖ╗╣▄└Ē▓·ŲĘĪ║═Ę■╬±ĪŻŲõį┌├└╣·Ą─ų„ė¬ęĄ╬±░³└©Ż║ųż╚»ŠŁ╝═Īóę°ąąęĄ╬±Īóū╩▓·╣▄└ĒĪóš╦╗¦═ą╣▄ęį╝░═Čū╩╣╦╬╩Ę■╬±Ą╚ĪŻ

╝╬ą┼╗¬ĒńŻ©╔Ž║ŻŻ®Ų¾ęĄ╣▄└Ēū╔č»ėąŽ▐╣½╦Š╩Ū╝╬ą┼└Ē▓Ųė┌╔Ž║Żūó▓ß│╔┴óĄ─ę╗╝ę═Ō╔╠Č└ū╩Ų¾ęĄĪŻęįĖ├╣½╦Š╬¬ŲĮ╠©Ż¼╝╬ą┼└Ē▓Ų╝Ų╗«į┌ųą╣·╩ą│Īū┼┴”┐¬š╣═Čū╩š▀Į╠ė²Ż¼╠ß╔²ųą╣·═Čū╩š▀Ą─Į╚┌╦žč°Ż¼į÷Ū┐ŲõČį┐Ųč¦▓ŲĖ╗╣▄└ĒĄ─▓╬ėļČ╚ĪŻ

Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬Ī¬

Ū░čį

╚½Ū“ą┬╣┌Ę╬čūę▀Ūķ▒¼Ęóų┴Į±ę╗─ĻėąėÓŻ¼╩└ĮńĖ„╣·╚įį┌Į╣┬ŪĄžŲ┌┼╬ū┼╚╦├ŪĄ─ŠŁ╝├╗ŅČ»║═╚šĪ╔│Ż╔·╗ŅĄ├ęįįń╚š╗ųĖ┤│Ż╠¼ĪŻėļ┤╦═¼╩▒Ż¼╦µū┼ųą╣·┬§Ž“ŠŁ╝├ū¬ą═Ą─╣ž╝³╩▒Ų┌Ż¼╣·╝ę═Ų│÷┴╦ę╗ŽĄ┴ąĖ─Ė’š■▓▀ęįĮ°ę╗▓Į═ŲČ»Ė▀ų╩┴┐Ęóš╣ĪŻį┌šŌę╗╣²│╠ųąŻ¼ą┬Ė╗╚╦╚║ųĮź│╔│ż╬¬╚½Ū“ŠŁ╝├Ęóš╣Ą─ųžę¬═ŲČ»┴”ĪŻ╦¹├ŪĄ─▓ŲĖ╗ĮĪ┐Ąū┤┐÷╗ßČįų▄įŌ╔ń╗ߥ─Ęóš╣▓·╔·ųžę¬ė░Žņ©ÅŻ¼šŌę╗╚║╠Õę▓ė╔┤╦│╔╬¬ųą╣·ŠŁ╝├╔ń╗ßĖ─Ė’Ą─ųžę¬ĘńŽ“▒ĻĪŻ

╬¬┤╦Ż¼╝╬ą┼└Ē▓Ųūį2016─ĻŲ║═╔Ž║ŻĮ╗═©┤¾č¦╔Ž║ŻĖ▀╝ČĮ╚┌č¦į║ą»╩ų┐¬š╣ųą╣·ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄųĖ╩²Ą„蹯¼╚ńĮ±ęčėŁ└┤Ą┌╬ÕĖ÷─Ļ═ĘĪŻį┌šŌČ╬└·│╠ųąŻ¼╦½ĘĮ▒³│ą╗ź└¹╣▓ą┼Ą─ū┌ų╝Ż¼╣▓═¼ų┬┴”ė┌ūĘū┘╝Ū┬╝šŌ▓┐Ęų╚╦╚║Ą─═Č©uū╩ąą╬¬▒õ╗»Ż¼▓óį┌┤╦╗∙┤Ī╔Ž╠Į╦„╚ń║╬Ė³║├Ąž░č╬šųą╣·Į╚┌Ė─Ė’Ą─└·©Ä╩Ę╗·ė÷Ż¼Į°ę╗▓Įų·═ŲĖ├╚║╠ÕĄ─▓ŲĖ╗ĮĪ┐ĄĪŻ

┤╦┤╬Ęó▓╝Ą─ĪČ2021─Ļųą╣·ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄųĖ╩²ĪĘ▒©ĖµĮę╩Š┴╦ČÓĖ÷ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄĘóš╣Ą─┐╔Ž▓╝ŻŽ¾ĪŻ▒©ĖµųĖ│÷Ż¼ą┬╣┌ę▀ŪķĮ°ę╗▓Į┤▀╔·┴╦Ė÷╚╦═Čū╩š▀Čį▓ŲĖ╗╣▄└ĒĄ─ą╦╚żŻ¼ąĒČÓ╩▄Ę├š▀į┌╣²╚źę╗©Ķ─Ļ─┌▓╔╚ĪČÓŽŅą┬┤ļ╩®ęį╣«╣╠ūį╝║Ą─▓Ų╬±ū┤┐÷ĪŻ┴Ēėą╩²Š▌▒Ē├„Ż¼ą┬Ė╗╚╦╚║ČįĮ╚┌╗·╣╣║══Čū╩╣╦╬╩Ą─Ī·ą┼╚╬Č╚┴¼─Ļ╬╚Īį▓Į┼╩╔²Ż¼═Čū╩š▀į┌Į°ąą═Čū╩Š÷▓▀╩▒ę▓╗ß╗²╝½č░Ū¾Ė▀ų╩┴┐Īó╚©═■Ą─Į╚┌ą┼Žóū„╬¬▓╬┐╝ĪŻ

Į±─ĻĄ─▒©ĖµĘóŽųŻ¼ūė┼«Ė¦č°║═Į╠ė²╩ŪšŌę╗ŽĄ┴ą╗²╝½▒õ╗»▒│║¾Ą─ę╗┤¾╣ž╝³Ū²Č»┴”ĪŻį┌╬¬╚╦ĖĖ─Ė║¾Ż¼ąĒČÓą┬Ė╗╚╦®¢╚║╗ßĖ³╝ė╣žūó╚ń║╬▓╔╚Īėą┴”Ą─═Čū╩▓▀┬įŻ¼░┤▓┐Š═░ÓĄž╩ĄŽų═Čū╩╗ž▒©Ą─ūŅ┤¾╗»ĪŻŠĪ╣▄蹊┐Žį╩ŠšŌę╗╚║╠Õ╔ą╬┤▓╔╚ĪĪ∙═Ļ╚½┐Ų覥─▓ŲĖ╗╣▄└ĒĘĮ╩ĮŻ¼ęų╗“╩Ū╬¬╔Ž╩÷─┐▒Ļū÷║├│õūŃĄ─▓Ų╬±ū╝▒ĖŻ¼Ą½Į±─ĻĄ─▒©Ėµ╬▐ę╔╬¬Į╚┌ąąęĄĄ─©łĘóš╣ųĖ├„┴╦ę╗╠§┐╔ąąĄ─┬ĘŠČŻ¼░³└©ę²Ą╝═Čū╩š▀ų▓ĮšŲ╬šū©ęĄĄ─▓ŲĖ╗╣▄└ĒĘĮ╩ĮĪó│½Ą╝│żŽ▀═Čū╩┐╔ęį╠ßš±▓ŲĖ╗ą┼ą─Īó╬¬═Čū╩š▀╠ß╣®Ė³ČÓŽĻ╩Ą┐╔┐┐Ą─Į╚┌ą┼Žó║══Čū╩Į©ęķĄ╚Ą╚ĪŻšŌĮ½Ė³║├Ąžų¦│ųųą╣·ą┬Ė╗╚╦╚║Į½▓ŲĖ╗╣▄└ĒĘĮ├µĄ─ą╦╚żū¬╗»Ūą╩Ąėąą¦Ą─ąąČ»Ż¼┤ėČ°┤“įņĖ³╝ė├└║├Ą─▓ŲĖ╗╬┤└┤ĪŻ

╬ę├Ū│Žų┐ĄžŽŻ═¹┤╦┤╬ųĖ╩²Ą„čą─▄╬¬╚╦├Ū╠ß╣®ėą╝█ųĄĄ─ąąęĄČ┤▓ņŻ¼╬¬Į╚┌Ę■╬±ęĄĄ─Ęóš╣╠ß╣®▓╬┐╝Ż¼╣▓═¼ų·┴”ą┬Ė╗╚╦╚║╚½ĘĮ╬╗╠ß╔²▓ŲĖ╗ĮĪ┐ĄĪŻ═¼╩▒Ż¼╬ę├ŪŲ┌┼╬ųą╣·ą┬Ė╗╚╦╚║─▄╣╗ūźūĪą┬╗·ė÷Ż¼įń╚š╩ĄŽųĖ÷╚╦║═╝ę═źĄ─▓Ų╬±─┐▒ĻŻ¼╝╠ą°═ŲČ»ųą╣·ŠŁ╝├Ą─Ę▒╚┘Ęóš╣ĪŻ

ųĖ╩²Įķ╔▄

╔Ž║ŻĖ▀╝ČĮ╚┌č¦į║║═╝╬ą┼└Ē▓Ų╣▓═¼┤┤┴óĄ─ųą╣·ą┬Ė╗╚╦╚║Ī╣▓ŲĖ╗ĮĪ┐ĄųĖ╩²ų╝į┌Č»╠¼ūĘū┘ą┬Ė╗╚╦╚║šŌę╗═ŲČ»ųą╣·─╦ų┴╚½Ū“╬┤└┤ŠŁ╝├Ęóš╣Ą─╚║╠ÕČįė┌ūį╔Ē▓ŲĖ╗ĮĪ┐ĄĄ─╚Žų¬║═▒õ╗»ĪŻ

╗∙ė┌╣²╚ź╦──Ļųą╣·ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄųĖ╩²Ą─Ą„ĪŌčąĮß╣¹Ż¼╔Ž║ŻĖ▀╝ČĮ╚┌č¦į║Īó╝╬ą┼└Ē▓Ų║═─ßČ¹╔Ł╣½╦Š╣▓═¼┐¬š╣┴╦Ą┌╬Õ─ĻČ╚Ą─Ą„蹯¼▓óęį┤╦Ą├│÷2021─ĻČ╚Ą─Įß┬█ĪŻ

2021─ĻŻ¼ųą╣·ą┬Ė╗╚╦╚║Ą─▓ŲĖ╗ą┼ą─│ųą°į÷│żŻ¼Čįė┌▓ŲĖ╗╣▄└ĒĄ─▓╬ėļČ╚ę▓ėą╦∙╠ß╔²ĪŻ

ĘóŽųę╗

ą┬╣┌ę▀Ūķ═ŲČ»ą┬Ė╗╚╦╚║į┌▓Ų╬±╣µ╗«║═ū╩▓·╣▄└Ē┴Į┤¾┴ņė“╝∙ąąą┬Š┘┤ļŻ¼╬¬╩ĄŽų╚╦╔·─┐▒Ļū÷║├▓Ų╬±ū╝▒Ė

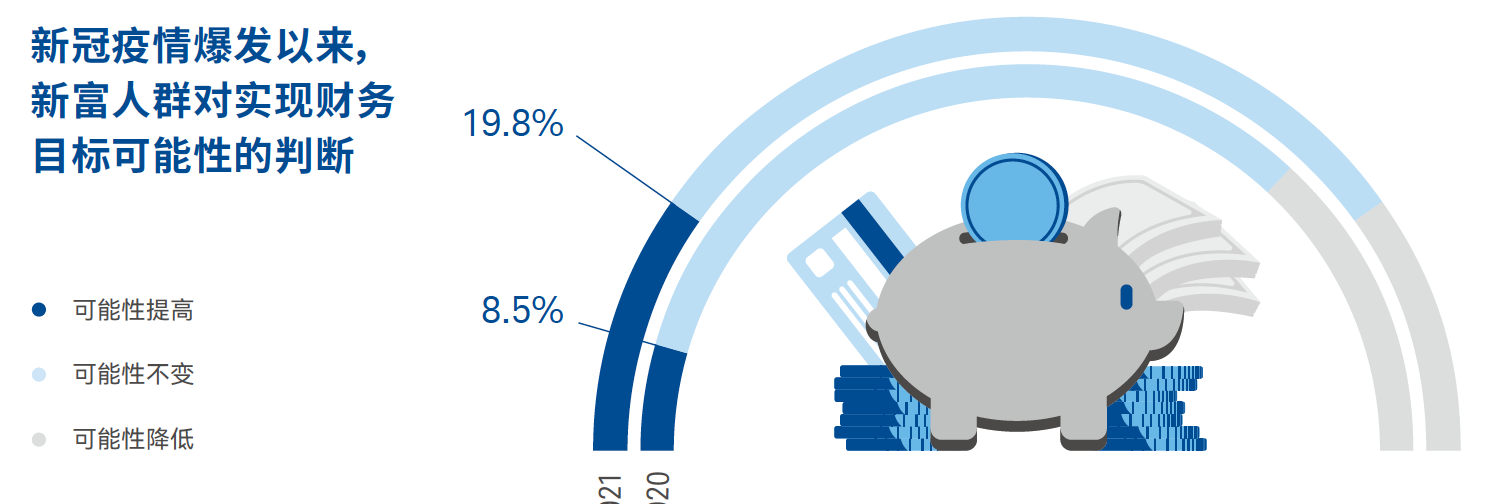

ą┬Ė╗╚╦╚║╚Ž╬¬ą┬╣┌ę▀ŪķČį╦¹├ŪĄ─▓Ų╬±ū┤┐÷┤°└┤┴╦╗²╝½ė░ŽņĪŻėą19.8%Ą─╩▄Ę├š▀▒Ē╩Š╦¹├Ū╩ĄŽų▓Ų╬±─┐▒ĻĄ─┐╔─▄ąįėą╦∙╠ß╔²Ż¼Č°╚ź─Ļ│ųšŌę╗╣█ĄŃĄ─╩▄Ę├š▀Į÷š╝8.5%ĪŻ

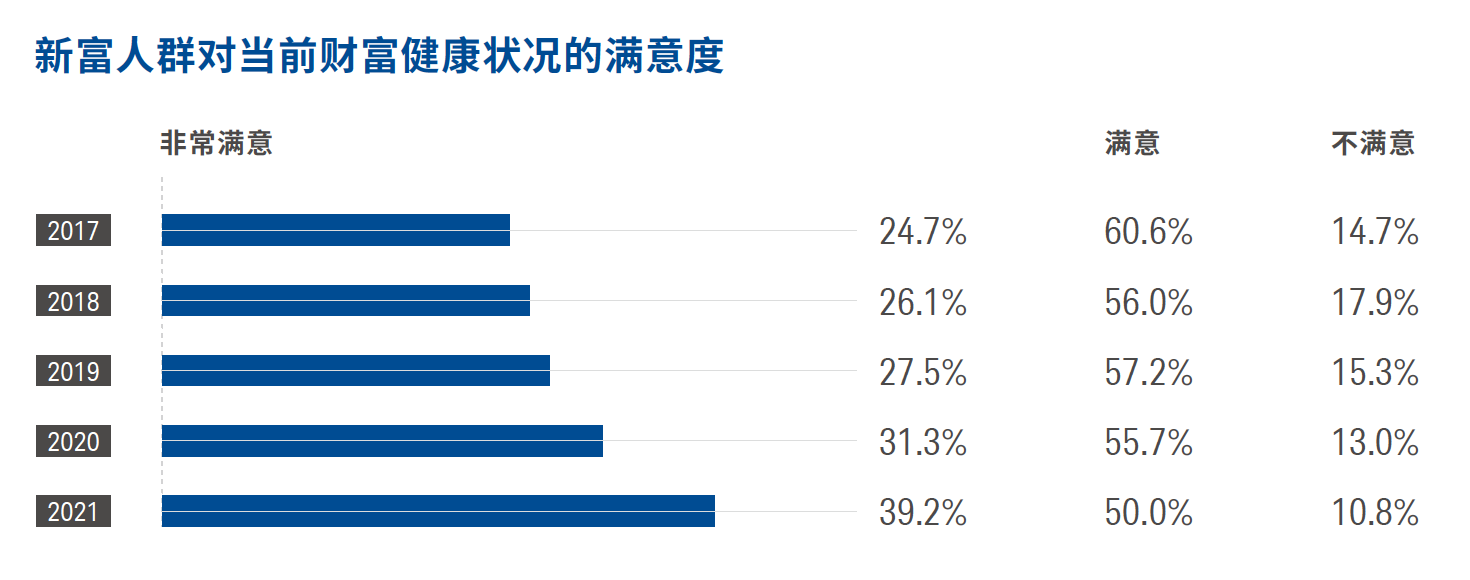

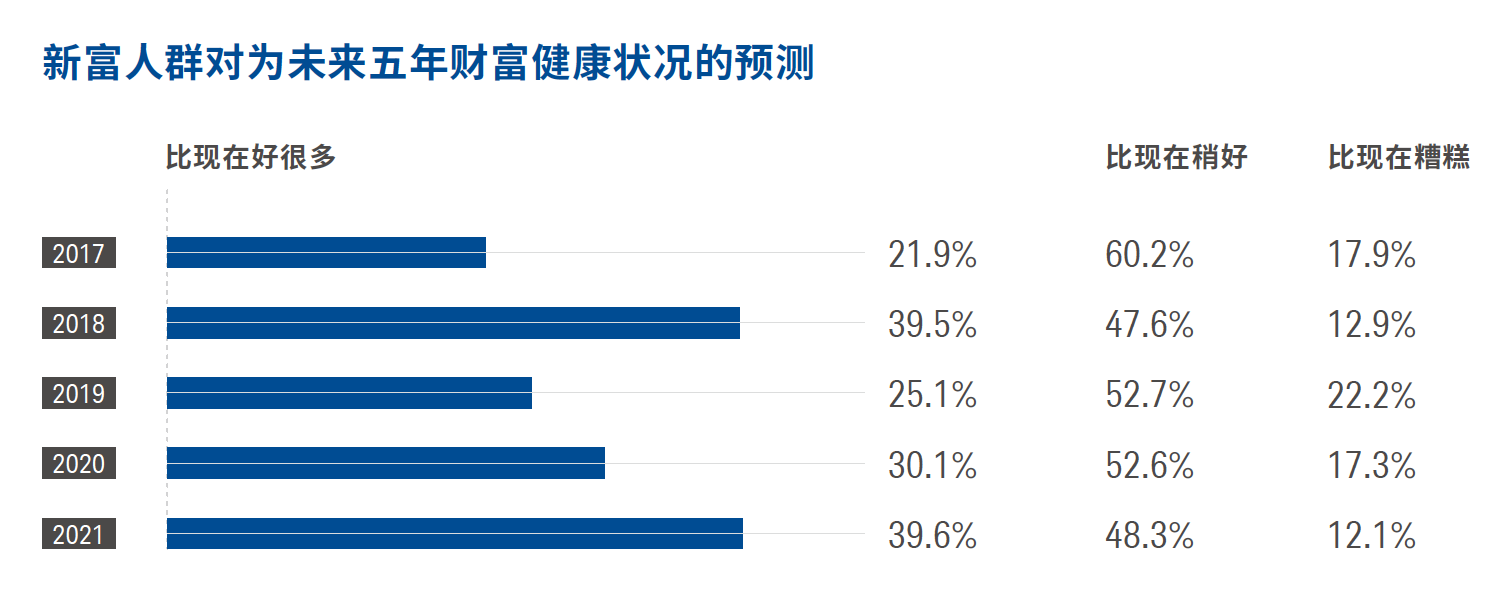

ėļ┤╦═¼╩▒Ż¼ą┬Ė╗╚╦╚║Čįūį╔Ē▓Ų╬±ū┤┐÷Ą─┬·ęŌČ╚čėą°┴╦Ū░╝Ė─Ļ╬╚▓Į╠ß╔²Ą─╠¼╩ŲĪŻ2017─ĻŻ¼24.7%Ą─╩▄Ę├š▀Čįūį╝║Ą▒╩▒Ą─▓Ų╬±ū┤┐÷ĘŪ│Ż┬·ęŌŻ╗2021─ĻŻ¼šŌę╗▒╚└²╔Ž╔²ų┴39.2%ĪŻĖ├╚║╠ÕČį╬┤└┤▓Ų╬±Ū░Š░Ą─įż▓Ōę▓Ū„ė┌└ų╣█ĪŻ39.6%Ą─ą┬Ė╗Īį═Čū╩š▀╚Ž╬¬ūį╝║╬Õ─Ļ║¾Ą─▓Ų╬±ū┤┐÷ėļĄ▒Ū░ŽÓ▒╚╗ߎįų°Ė─╔ŲŻ¼Č°į┌ 2017 ─ĻŻ¼šŌę╗▒╚└²Į÷╬¬21.9%ĪŻ

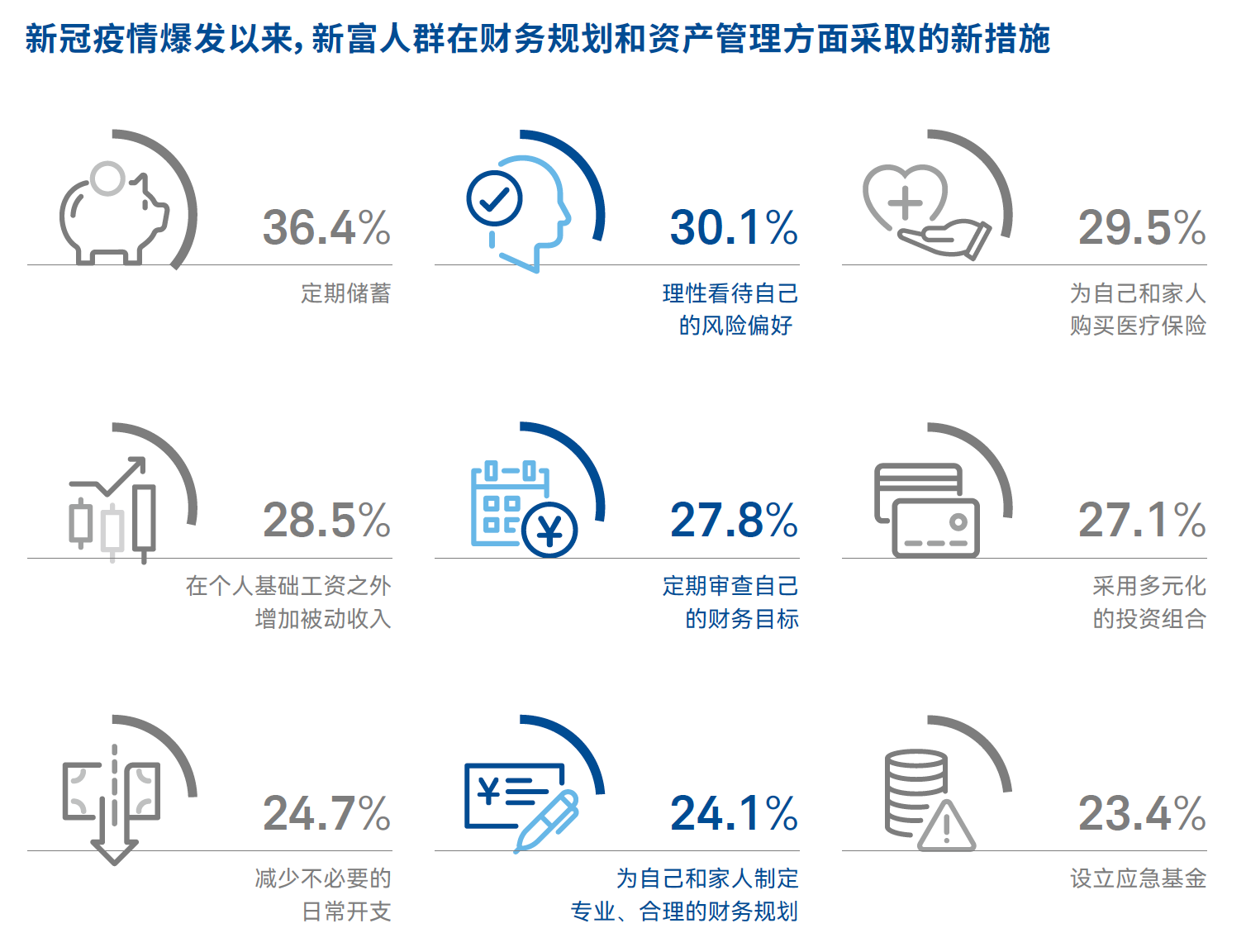

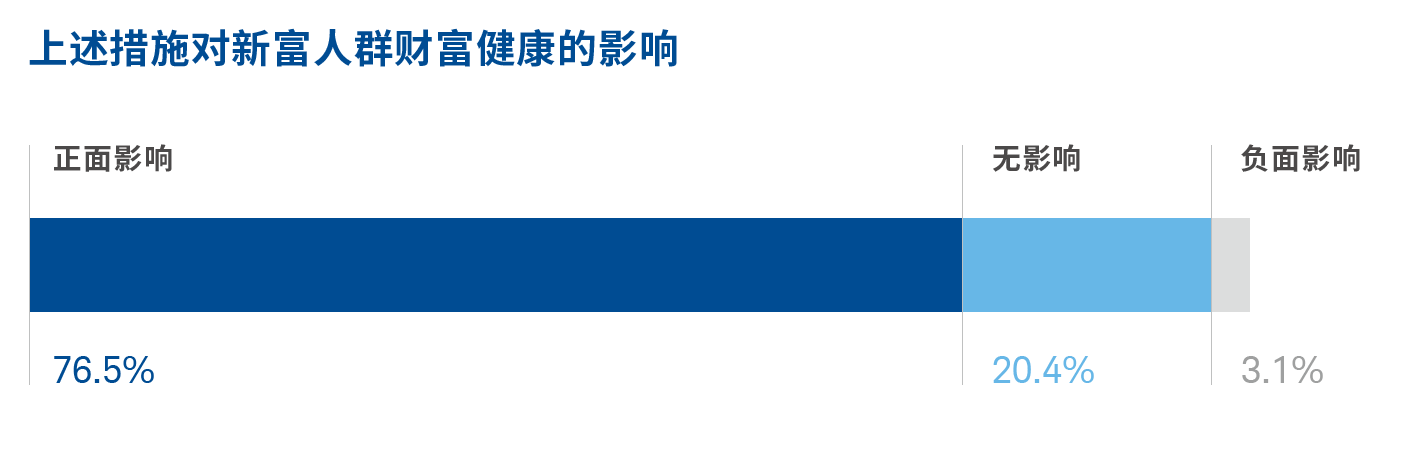

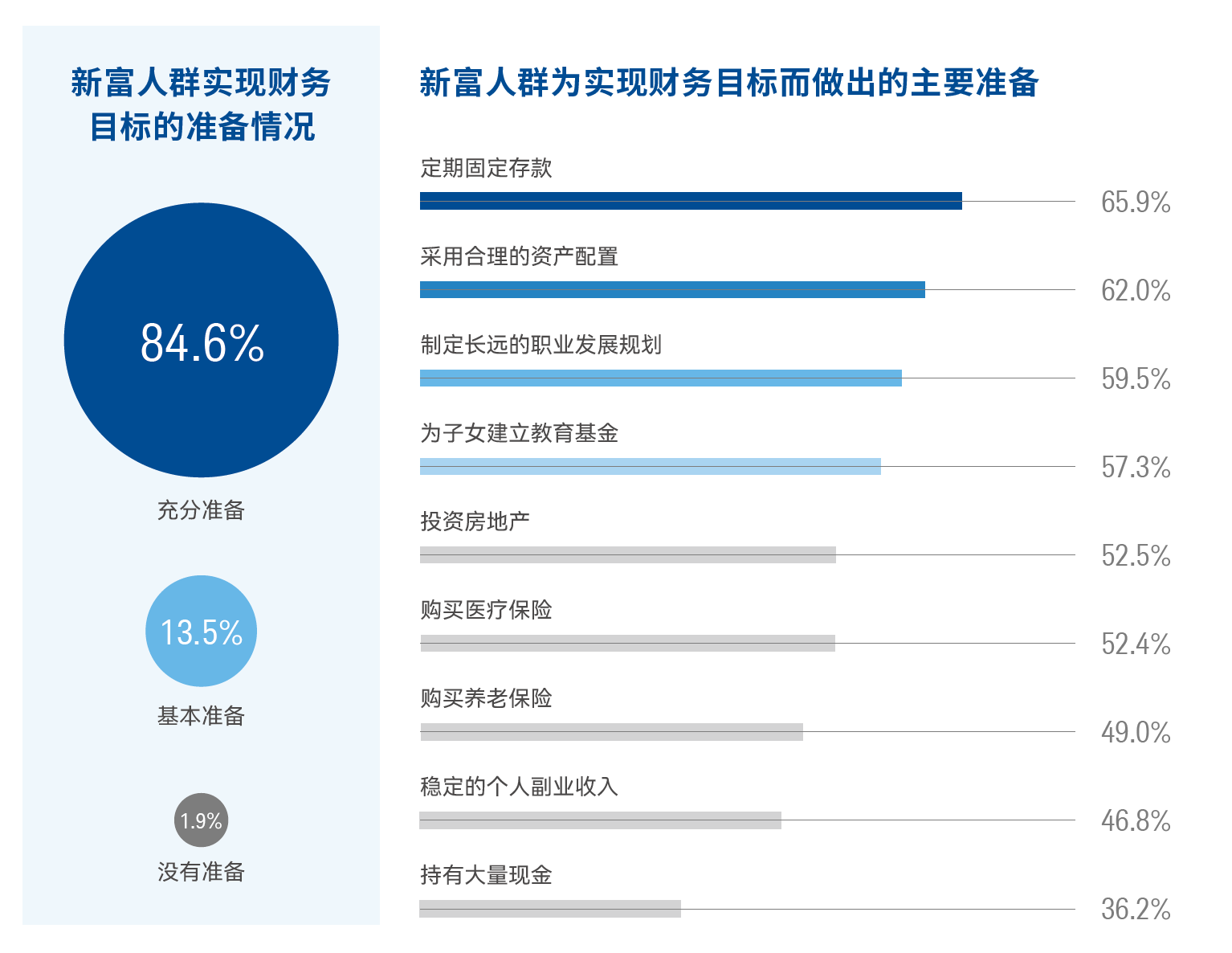

ūįą┬╣┌ę▀Ūķ▒¼Ęóęį└┤Ż¼Ė▀┤’98.0%Ą─ą┬Ė╗╚╦╚║į┌▓Ų╬±╣µ╗«║═ū╩▓·╣▄└ĒĘĮ├µ▓╔╚Ī┴╦ę╗ŽĄ┴ąą┬Š┘┤ļŻ¼╬¬ŲõČį▓Ų╬±ū┤┐÷Ą─└ų╣█ą─╠¼╠ß╣®┴╦ėą┴”ų¦│┼ĪŻŲõųąŻ¼ ▓╔─╔╚╦╩²ĮŽČÓĄ─ą┬Š┘┤ļ░³└©└Ēąį┐┤┤²ĘńŽšŲ½║├®v30.1%®wĪóČ©Ų┌╔¾▓ķ▓Ų╬±─┐▒Ļ®v27.8%®węį╝░ųŲČ©ū©ęĄĪó║Ž└ĒĄ─▓Ų©æ╬±╣µ╗«®v24.1%®wĪŻį┌▓╔╚ĪĖ„ŽŅą┬Š┘┤ļĄ─ą┬Ė╗╚╦╚║ųąŻ¼Ė▀┤’75.6%Ą─╩▄Ę├š▀▒Ē╩ŠšŌą®┤ļ╩®Čį╦¹├ŪĄ─▓Ų╬±ū┤┐÷▓·╔·┴╦╗²╝½ė░ŽņĪŻ

ŠĪ╣▄Ė▀┤’84.6%Ą─╩▄Ę├š▀╚Ž╬¬ūį╝║Ī¶ęč╚╗ū÷║├┴╦│õūŃĄ─▓Ų╬±ū╝▒ĖŻ¼Ą½ąĒČÓą┬Ė╗═Čū╩š▀Ą─│żŲ┌▓ŲĖ╗ą┼ą─└┤į┤╚į╚╗ŠųŽ▐ė┌╬╚Č©Ą─╣żū╩╩š╚ļ║═┤óąŅĪŻ╩┬╩Ą╔ŽŻ¼╚¶╦¹├Ū┐╔ęį╝∙ąąĖ³╬¬╚½├µĪó┐Ų覥─▓ŲĖ╗╣▄└ĒŠ┘┤ļŻ¼Į½╬¬ūį╔ĒĄ─│żŲ┌▓ŲĖ╗ĮĪ┐Ą┤“Ž┬Ė³╬¬╝ß╩ĄĄ─╗∙┤ĪĪŻ

ųĄĄ├ŪņĪ³ąęĄ─╩ŪŻ¼Į±─ĻĄ─╩²Š▌Žį╩Šą┬Ė╗╚╦╚║š²į┌╗²╝½▓╔╚ĪąąČ»ęįĖ─╔Ų╦¹├ŪĄ─▓Ų╬±ū╝▒ĖŪķ┐÷Ż¼═¼╩▒ę▓┬²┬²Ėą╩▄ĄĮšŌųųąą╬¬ū¬▒õ╦∙┤°└┤Ą─ęµ┤”ĪŻšŌę╗╗²╝½Ą─Ū„╩Ųėą═¹į┌│żŲ┌┤┘╩╣╚╦├Ū╝∙ąąĖ³╬¬┐Ų覥─▓ŲĖ╗╣▄└ĒĘĮ╩ĮĪŻ

ĘóŽųČ■

Į©┴óČį▓ŲĖ╗╣▄└ĒĄ─╚½ĘĮ╬╗╚Žų¬Į½ėąų·ė┌ę²Ą╝

ą┬Ė╗╚╦╚║┐Ųč¦╩Ą╝∙▓Ų╬±╣µ╗«

├µČįę▀ŪķŻ¼ąĒČÓą┬Ė╗╚╦╚║ū┼╩ų▓╔╚Īą┬Ą─ū╩▓·╣▄└ĒĘĮ╩ĮŻ¼╦¹├ŪČįė┌Žų┤·▓ŲĖ╗╣▄└ĒĄ─╚Žų¬ę▓╦µų«ėą╦∙Ė─╔ŲĪŻ

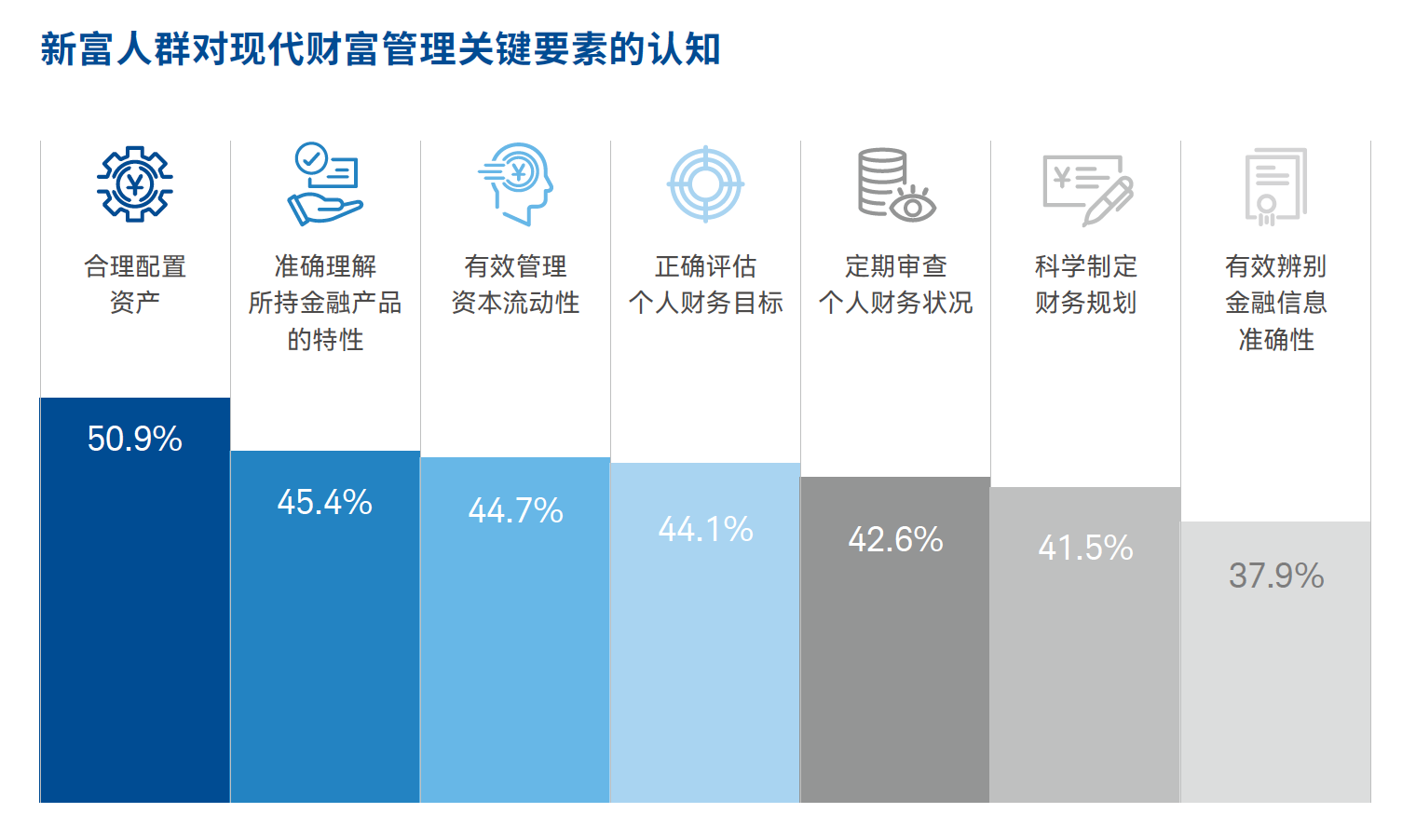

┐Ų覥─▓ŲĖ╗╣▄└Ēė”Ą▒░³└©ę╗Ę▌┴╝║├Ą─▓Ų╬±╣µ╗«ĪóČįĖ÷╚╦▓Ų╬±─┐▒ĻĄ─š²╚ĘŲ└╣└ęį╝░║Ž└ĒĄ─ū╩▓·┼õų├ĘĮ╩ĮĪŻį┌Į±─ĻĄ─Ą„čąųąŻ¼Ą▒▒╗╬╩╝░▓ŲĖ╗╣▄└Ē░³└©──ą®ĘĮ├µ╩▒Ż¼čĪį±╔Ž╩÷╚²ŽŅ─┌╚▌Ą─╩▄Ę├š▀š╝▒╚Ęų▒╬¬41.5%Īó44.1%║═50.9%ĪŻ

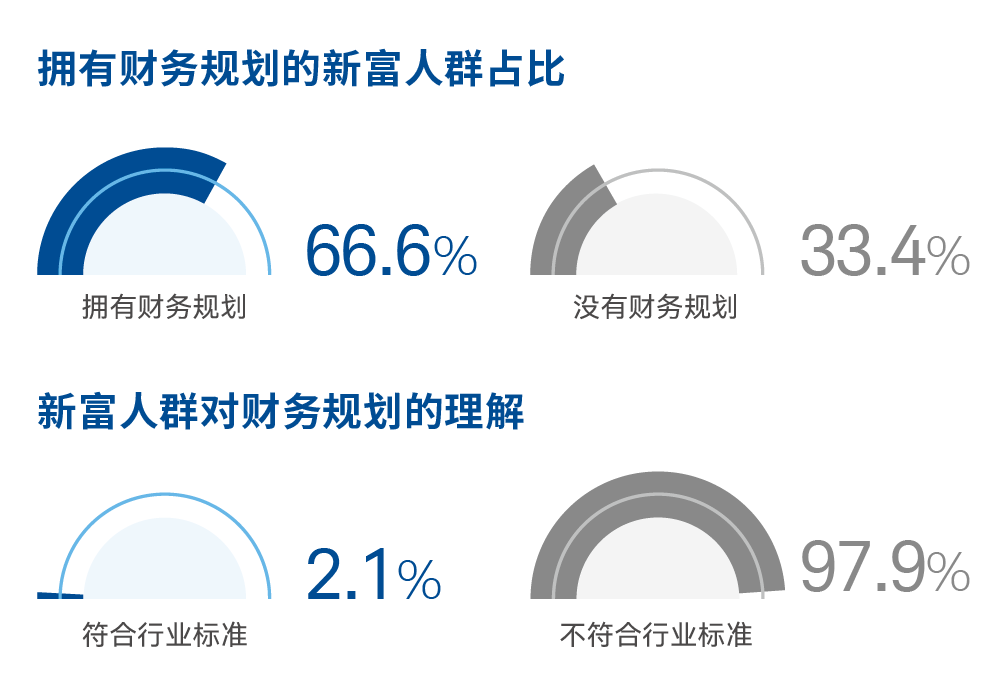

╚╗Č°Ż¼╣²╚ź╬Õ─ĻĄ─ųĖ╩²Ą„蹊∙Žį╩ŠŻ¼ą┬Ė╗╚╦╚║į┌ųŲČ©║═ų┤ąą▓Ų╬±╣µ╗«╔ŽĄ─▒ĒŽų╚┤▓╗ŠĪ╚ńĪŲĪĪ╚╦ęŌĪŻĮ±─ĻŻ¼66.6%Ą─╩▄Ę├š▀▒Ē╩Š╦¹├ŪėĄėą▓Ų╬±╣µ╗«Ż¼╚╗Č°Ą▒▒╗╬╩╝░▓Ų╬±╣µ╗«ė”Ė├░³║¼──ą®į¬╦ž╩▒Ż¼Į÷ėą2.1%Ą─╩▄Ę├š▀Ą─╗ž┤Ę¹║ŽąąęĄ▒Ļū╝ĪŻė╔┤╦┐╔╝¹Ż¼ą┬Ė╗╚╦╚║╚įė”ū┼┴”╠ß╔²Ųõį┌▓Ų╬±╣µ╗«ĘĮ├µĄ─┐Ųč¦╩Ą╝∙ĪŻ

▓Ų╬±╣µ╗«╩Ū▓ŲĖ╗╣▄└ĒĄ─╗∙╩»

ę¬╩ĄŽų│╔╣”Ą─Į╚┌═Čū╩Ż¼═Čū╩š▀ė”ū┼č█ė┌│żŲ┌╗ž▒©Č°ĘŪČ╠Ų┌▓©Č»ĪŻę“┤╦Ż¼╬ę├ŪąĶę¬╩ūŽ╚╚½┼╠┐╝┴┐ūį╝║Ą▒Ž┬║═╬┤└┤Ą─╚╦╔·─┐▒Ļ║═▓Ų╬±ąĶŪ¾Ż¼▓ó╗∙ė┌šŌą®ąĶŪ¾ęį╝░ūį╝║Ą─ĘńŽš│ą╩▄─▄┴”ųŲČ©▓Ų╬±©ŗ╣µ╗«ĪŻė╔┤╦Ż¼╬ę├ŪĘĮ─▄Į©┴óĖ÷ąį╗»Ą─═Čū╩ūķ║ŽŻ¼▓ó╦µ╩▒Ė∙Š▌─┐▒ĻĄ─Ė─▒õĄ„š¹═Čū╩ĘĮ░ĖŻ¼ęįų▓Į╩ĄŽų└Ē▓Ų─┐▒ĻĪŻ

▓Ų╬±╣µ╗«╬▐╣žŲ¶Č»ū╩ĮĄ─ČÓ╔┘Ż¼Č°╩Ū├┐Ė÷╚╦┐¬Ų¶▓ŲĖ╗╣▄└Ē┬├│╠Ą─Ī░▒žą▐┐╬Ī▒ĪŻ

š²╚Ę┐┤┤²šŌųų└Ē┬█ėļ╩Ą╝∙ų«╝õĄ─╚Žų¬▓ŅęņČįė┌Ė─╔Ųą┬Ė╗╚╦╚║Ą─š¹╠Õ▓Ų╬±ū┤┐÷ų┴ĪŅ╣žųžę¬ĪŻę“┤╦Ż¼╬ę├Ū”µį┌Į±─ĻĄ─ųĖ╩²Ą„čąųą╩į═╝┴╦ĮŌ──ą®ĘĮ╩Į┐╔─▄┤┘╩╣╦¹├ŪĖ³║├ĄžĮ½└Ē┬█ĖČųŅ╩Ą╝∙ĪŻ╩²Š▌Žį╩ŠŻ¼═©╣²═Čū╩š▀Į╠ė²╠ß╔²╣½ų┌ČįĮ╚┌ąąęĄĄ─┴╦ĮŌ╗“ąĒ╩Ūę╗Ė÷┐╔ąąų«Ą└ĪŻ

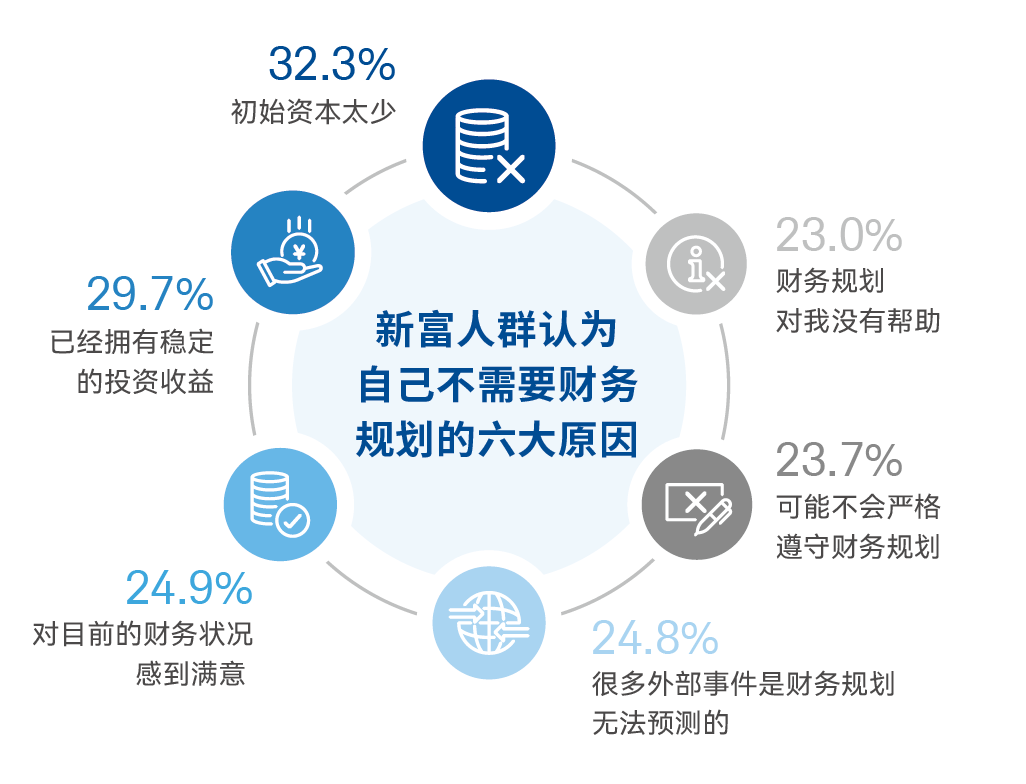

Ųõųąę╗┤¾ąĶŪ¾ĮŽĖ▀Ą─═Čū╩š▀Į╠ė²ĘĮŽ“╩Ū╠ß╔²╣½ų┌Ą─▓Ų╬±╣µ╗«ęŌ╩ČĪŻĮ³╦─Ęųų«╚²╔ą╬▐▓Ų╬±╣µ╗«Ą─ą┬Ė╗═Čū╩š▀▒Ē╩Š╦¹ĪŌ├Ū▓╗ąĶę¬▓Ų╬±╣µ╗«ĪŻŲõųąŻ¼Ė▀┤’32.3%Ą─╩▄Ę├š▀╚Ž╬¬ūį╝║─┐Ū░ėĄėąĄ─ū╩ĮĮŽ╔┘Ż¼į▌╩▒├╗ėą▒žę¬ųŲČ©▓Ų╬±╣µ╗«ĪŻ┤╦═ŌŻ¼24.9%Ą─╩▄Ę├š▀▒Ē╩Š╦¹├ŪČįūį╝║─┐Ū░Ą─▓Ų╬±ū┤┐÷©ÄĖąĄĮ┬·ęŌŻ¼ę“┤╦▓╗ąĶę¬▓Ų╬±╣µ╗«ĪŻ╗╣ėą23.0%Ą─╚╦╚Ž╬¬▓Ų╬±╣µ╗«Čį╦¹├Ū├╗ėą░’ų·ĪŻė╔┤╦┐╔╝¹Ż¼ą┬Ė╗╚╦╚║Čįė┌▓Ų╬±╣µ╗«╝░ŲõęŌęÕ┤µį┌ę╗Č©Ą─╬¾ĮŌĪŻ

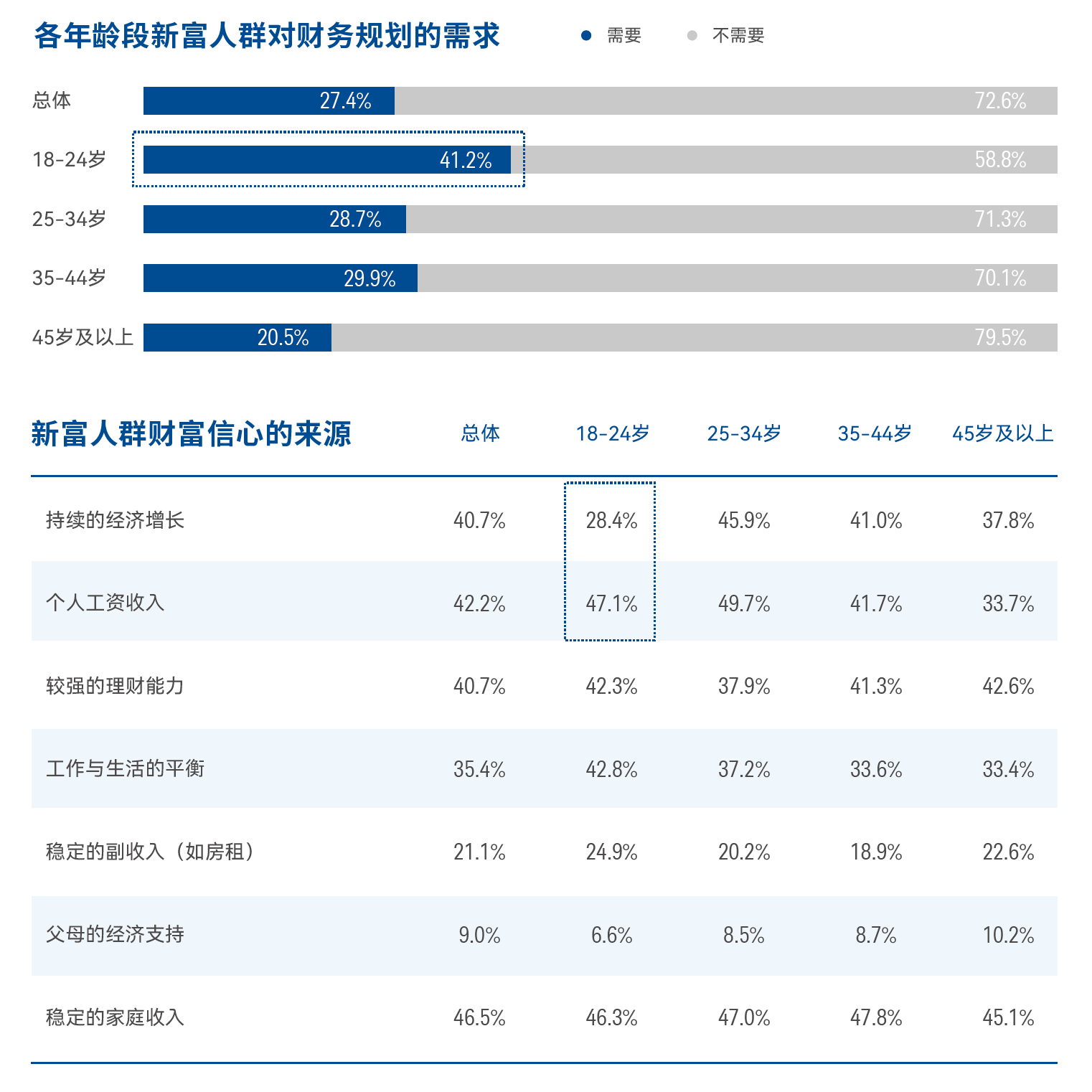

ųĄĄ├ŪņąęĄ─╩ŪŻ¼─ĻŪß═Čū╩š▀Ųš▒ķČįĖ÷╚╦▓Ų╬±╣µ╗«š╣Žų│÷Ė³Ė▀Ą─ą╦╚żĪŻį┌18-24╦ĻżūĄ─ą┬Ė╗═Čū╩š▀ųąŻ¼41.2%╚Ž╬¬╦¹├ŪąĶę¬ę╗Ę▌▓Ų╬±╣µ╗«ĪŻšŌĖ÷╩²Š▌į┌35-44╦ĻĄ─╩▄Ę├š▀ųą╩Ū29.9%Ż¼Č°į┌45╦Ļęį╔ŽĄ─╩▄Ę├š▀ųąĮ÷╬¬20.5%ĪŻ

įņ│╔šŌųų▓ŅęņĄ─Ųõųąę╗┤¾įŁę“╗“ąĒ╩ŪĖ„─Ļ┴õ╚║╠ÕČį═Ō▓┐╗ĘŠ│Ą─└ĒĮŌ▓╗ŠĪŽÓ═¼ĪŻį┌18-24╦ĻĄ─ą┬Ė╗╚╦╚║ųąŻ¼Į÷ėą28.4%Ą─╩▄Ę├š▀Į½Ī░│ųą°Ą─ŠŁ╝├į÷│żĪ▒šŌę╗═ŌĮńę“╦ž╩ė╬¬▓Ų╬±ą┼ą─Ą─└┤į┤ĪŻČ°į┌Ė³╬¬─Ļ│żĄ─Ė„Ė÷─Ļ┴õūķųąŻ¼šŌę╗š╝▒╚Ęų▒╬¬Ī╠45.9%Īó41.0% ║═37.8%ĪŻ

├µČį═Ō▓┐╗ĘŠ│Ą─▒õ╗»Ż¼─ĻŪßą┬Ė╗╚╦╚║ŽŻ═¹═©╣²ę╗Ę▌ū©ęĄĪó╚½├µĄ─▓Ų╬±╣µ╗«└┤╠ßš±ūį╝║Ą─▓ŲĖ╗ą┼ą─ĪŻę“┤╦Ż¼Į╚┌╗·╣╣┐╔ęįĘó╗ėūį╔ĒĘßĖ╗Ą─ąąęĄŠŁčķŻ¼░’ų·═Čū╩š▀ųŲČ©▓óėąą¦ų┤ąą▓Ų╬±╣µ╗«Ż¼šŌĮ½ėąų·ė┌╬¬Ųõ╣╣ų■Ė³╬¬╬╚Č©Ą─▓ŲĖ╗╬┤└┤ĪŻ

ĘóŽų╚²

ą┬Ė╗═Čū╩š▀ŪŃŽ“ė┌ū╔č»═Čū╩╣╦╬╩║═ū©ęĄĮ╚┌╗·╣╣Ż¼ęįč░Ū¾╚©═■Ą─└Ē▓ŲĮ©ęķ║═ū©ęĄų¬╩Č

Į±─ĻŻ¼╬ę├Ū╩į═╝╔Ņ╚ļ╠ĮŠ┐ą┬Ė╗╚╦╚║╚ń║╬┤ė╔ńĮ╗├Į╠Õ╔Ž╗±╚Īą┼ŽóŻ¼ęį╝░Ė├ąą╬¬Čįą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄĄ─ė░ŽņĪŻ

蹊┐ĘóŽųŻ¼ŽÓ▒╚Į╚┌▓·ŲĘŻ¼ą┬Ė╗╚╦╚║į┌╔ńĮ╗├Į╠Õ╔ŽČį─Ūą®─▄╣╗╠ßĖ▀š¹╠Õ└Ē▓ŲęŌ╩ČĄ─ą┼ŽóĖ³╬¬╣žūóĪŻ64.6%Ą─╩▄Ę├š▀│ŲŻ¼╦¹├Ū╗ß┤ė╔ńĪ÷Į╗├Į╠Õ╔Ž╗±╚Ī═Čū╩š▀Į╠ė²└ÓĄ─ą┼ŽóŻ¼77.7%Ą─╩▄Ę├š▀į“Ė³ŪÓĒ∙╚©═■Į╚┌╗·╣╣Ęó▓╝Ą─╬─š┬ĪŻ

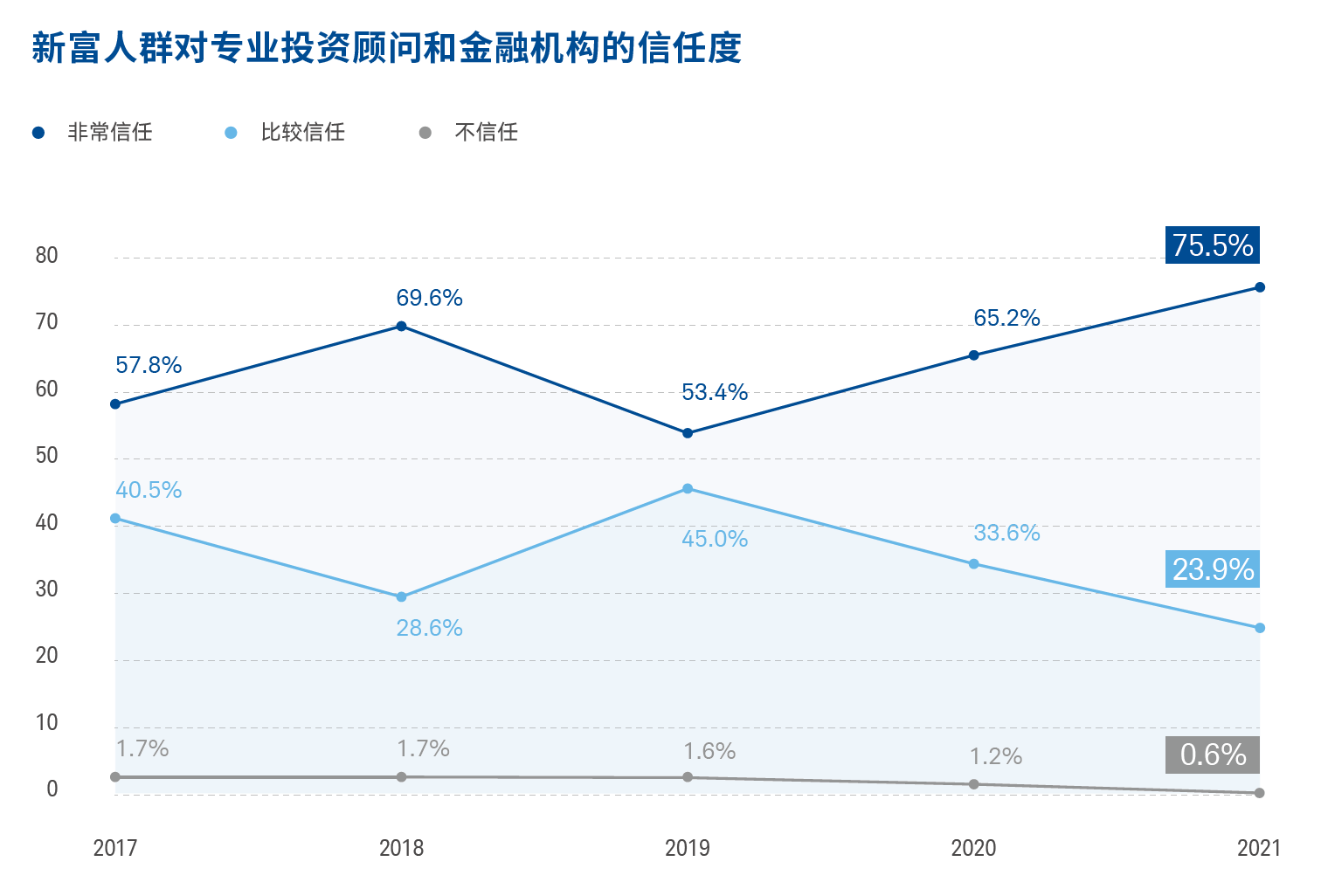

šŌę╗ŽųŽ¾Ą─▒│║¾╩Ūą┬Ė╗╚╦╚║Čį═Čū╩╣╦╬╩║═ū©ęĄĮ╚┌╗·╣╣ą┼╚╬Č╚Ą─ų─Ļ╠ß╔²ĪŻ2017─ĻŻ¼Į÷ėą57.8%Ą─ą┬Ė╗═Čū╩š▀▒Ē╩ŠČį═Čū╩╣╦╬╩║═Į╚┌╗·╣╣ĘŪ│Żą┼╚╬Ż╗Č°į┌Į±─ĻŻ¼šŌę╗╩²Š▌┼╩╔²ų┴75.5%Ż¼ŪęĮ÷ėą0.6%Ą─╩▄Ę├š▀│Ų╦¹├Ū▓╗ą┼╚╬═Čū╩╣╦╬╩║═Į╚┌╗·╣╣ĪŻ

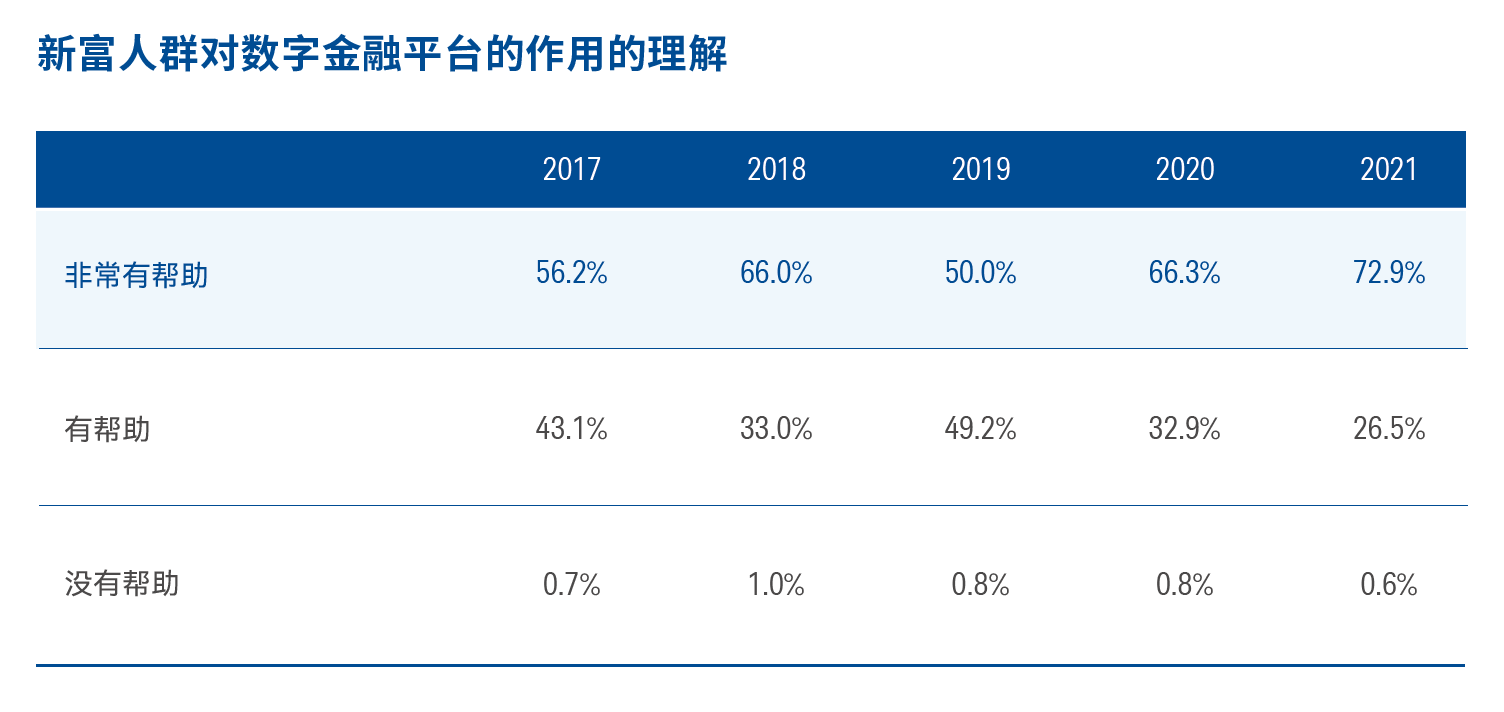

┤╦═ŌŻ¼ą┬Ė╗╚╦╚║Čį╩²ūųĮ╚┌ŲĮĪŠ╠©Ą─ą┼╚╬Č╚ęį╝░╩Ąė├Č╚Ų└╝█ę▓│╩Žų╔Ž╔²Ū„╩ŲĪŻ╚Ž╬¬šŌą®Į╚┌ŲĮ╠©Čįūį╝║ĘŪ│Żėą░’ų·Ą─╩▄ĪĮĘ├š▀š╝▒╚┤ė2017─ĻĄ─56.2%į÷│żų┴2021─ĻĄ─72.9%ĪŻ═¼Ų┌Ż¼ą┬Ė╗═Čū╩š▀ČįĮ╚┌ŲĮ╠©Ą─ą┼╚╬Č╚ę▓┤ė55.9%╠ßĖ▀ĄĮ71.0%ĪŻ

šŌ╗“ąĒ╩Ūę“╬¬ąĒČÓą┬Ė╗═Čū╩š▀į┌ū╔č»ū©ęĄ═Čū╩╣╦╬╩║¾╗±Ą├┴╦╩Ąų╩ąįĄ─═Čū╩╗ž▒©į÷│żĪŻ╩²Š▌Žį╩ŠŻ¼54.5%Ą─ą┬Ė╗╚╦╚║į┌ū╔č»ū©ęĄ╣╦╬╩║¾═¼═Čū╩╗ž▒©┬╩ėą╦∙╠ß╔²ĪŻŲõųąŻ¼33.3%Ą─╩▄Ę├š▀═Čū╩╗ž▒©┬╩į÷Ę∙│¼╣²10%ĪŻ

ė╔┤╦┐╔╝¹Ż¼ą┬Ė╗╚╦╚║Ė³ŪŃŽ“ė┌Ž“ū©ęĄĄ─ĮĪ§ĪĪ╚┌╗·╣╣║═╣╦╬╩č░Ū¾═Čū╩Į©ęķŻ¼ę▓Ūą╔Ē╠Õ╗ߥĮ┴╦šŌę╗Īąąą╬¬ČįŲõ▓ŲĖ╗╣▄└Ē╦∙┤°└┤Ą─ęµ┤”ĪŻę“┤╦Ż¼ėĄėąĘßĖ╗ąąęĄŠŁčķĄ─Į╚┌╗·╣╣ė”Ī„░č╬ššŌę╗╩ą│Ī╗·ė÷Ż¼į┌Ė³║├Ąž╬¬═Čū╩š▀╠ß╣®ū©ęĄĮ╚┌Ę■╬±Ą─═¼╩▒╗²╝½┐¬š╣═Čū╩š▀Į╠ė²Ż¼┼¼┴”╠ß╔²╣½ų┌Ą─Į╚┌╦žč°ĪŻ

ĘóŽų╦─

ųŪ─▄═Č╣╦ėą═¹╬¬ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐ĄĄ─Į°ę╗▓Į╠ß╔²╠ß╣®┐╔ąą┬ĘŠČ

╣²╚ź╬Õ─Ļ─┌Ż¼ą┬Ė╗╚╦╚║▓╗ČŽ╠Į╦„ą┬Ą─Į╚┌ŲĮ╠©║══Čū╩Ū■Ą└ĪŻŲõųąŻ¼╩²ūųĮ╚┌ŲĮ╠©įĮĘó╗±Ą├ą┬Ė╗═ČĪ“ū╩š▀Ą─ŪÓĒ∙ĪŻ╚╗Č°Ż¼šŌųų╗²╝½ū¬▒õ╚┤╬┤─▄®IĪĪčė╔ņų┴═Čū╩╣╦╬╩┴ņė“ĪŻ

╣²═∙Ą─ųĖ╩²Ą„čąĘóŽųŻ¼ą┬Ė╗╚╦╚║╬▐Ę©ŪÕ╬·▒µ▒╚╦╣ż═Čū╩╣╦╬╩║═ųŪ─▄═Č╣╦šŌ┴ĮųųĘ■╬±ų«╝õĄ─ęņ═¼ĪŻŠĪ╣▄╩▄Ę├š▀Čį═Čū╩╣╦╬╩Ą─ą┼╚╬Č╚║═╩Ąė├Č╚Ų└╝█ėą╦∙╠ß╔²Ż¼╦¹├ŪČįĖ├Ę■╬±Ą─╩Ą╝╩╩╣ė├┬╩į┌╣²╚ź╝Ė─Ļ─┌╗∙ĪĶ▒Š│ųŲĮĪŻ

Į±─ĻŻ¼į╝╚²Ęųų«Č■Ą─╩▄Ę├š▀│ŲŻ¼╦¹├Ū┤ė╬┤ū╔č»╣²ū©ęĄĄ─═Čū╩╣╦╬╩ĪŻūŅ╬¬│Ż╝¹Ą─└Ēė╔░³└©Ż║┐╔═Čū╩Ą─ū╩Ż└Į▓╗╣╗Ż¼ę“┤╦▓╗ąĶę¬ū╔č»═Čū╩╣╦╬╩®v28.3%®wŻ╗▓╗ų¬Ą└──└’┐╔ęįšęĄĮ┐╔┐┐Ą─═Čū╩╣╦╬╩®v26.6%®wŻ╗į°ŠŁ╠²╦Ą╣²╣žė┌═Čū╩╣╦╬╩Ą─Ė║├µą┼Žó®v20.7%®wĪŻ

╗∙ė┌╔Ž╩÷ĘóŽųŻ¼╬ę├Ūį┌Į±─ĻĄ─Ą„čąųąč»╬╩┴╦╩▄Ę├š▀Čįė┌╚╦╣ż═Čū╩╣╦╬╩║═ųŪ─▄═Č╣╦Ę■╬±Ą─ąĶŪ¾Ż¼ęįŲ┌╔Ņ╚ļ┴╦ĮŌ──ą®ę“╦ž┐╔ęį┤┘╩╣═Čū╩š▀╠ß╔²Čįū©ęĄĮ©É╚┌Ę■╬±Ą─╩╣ė├┬╩ĪŻ

╩²Š▌Žį╩ŠŻ¼╠ß╩ŠĘńŽš│ą╩▄Č╚▒õ╗»ĪóųŲČ©┐╔┐┐Ą─═Čū╩ĘĮ░ĖĪó░’ų·═Čū╩š▀čĪį±║Ž╩╩Ą─═Čū╩▒ĻĄ─╩Ūą┬Ė╗╚╦╚║ūŅŽŻ═¹╚╦╣ż═Čū╩╣╦╬╩╠ß╣®Ą─╚²┤¾Ę■╬±ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ą┬Ė╗╚╦╚║ČįųŪ─▄═Č╣╦Ą─╚Žų¬Ė³╬¬╚½├µĪŻ╩▄Ę├š▀ūŅŲ┌┤²┤ėųą╗±╚ĪĄ─╚²┤¾Ę■╬±Ęų▒╬¬Ż║čĪį±║Ž╩╩Ą─═Čū╩▒ĻĄ─Īó╗∙ė┌▓Ų╬±─┐▒Ļ╚ĘČ©ūŅė┼Ą─ū╩▓·┼õų├ĘĮ░ĖĪóųŲČ©║═ė┼╗»▓Ų╬±╣µ╗«ĪŻŲõųąŻ¼║¾┴Įš▀ŪĪŪĪ╩Ū═Čū╩š▀┐¬Ų¶ĮĪ┐ĄĄ─▓ŲĖ╗╣▄└Ēų«┬Ę╦∙▒žąĶĄ─ųžę¬▓ĮųĶĪŻ

ė╔┤╦┐╔╝¹Ż¼ą┬Ė╗╚╦╚║ŽŻ═¹ųŪ─▄═Č╣╦┐╔ęį═©╣²▓Ų╬±╣µ╗«Īóū╩▓·╣▄└ĒĄ╚╗∙┤ĪĘ■╬±░’ų·Ųõ║╗╩Ą▓ŲĖ╗╣▄└ĒĄ─╗∙┤ĪĪŻ╗╗čįų«Ż¼šŌą®Ę■╬±ę▓ėą═¹╣─└°═Čū╩š▀╠ßĖ▀Čįū©ęĄĮ╚┌Ę■╬±Ą─╩╣ė├┬╩Ż¼┤ėČ°Į°ę╗▓Į╠ß╔²▓ŲĖ╗ĮĪ┐ĄĪŻ

ĘóŽų╬Õ

ą┬Ė╗╚╦╚║ė”╗²╝½┼Óč°│żŲ┌═Čū╩Ą─╩ėę░Ż¼╬¬▓ŲĖ╗ĮĪ┐Ąį÷╠Ēą┬Č»─▄

Į³─Ļ└┤Ż¼╚╦├ŪįĮĘó╣žūó╔ó╗¦Ą─═Čū╩ąą╬¬║══Čū╩Ų½║├ĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ė÷╚╦═Čū╩š▀┤¾┴┐Į°╚ļ╩ą│Īį┌ųą╣·╚į╚╗╩Ūę╗Ė÷ą┬ŽųŽ¾ĪŻ

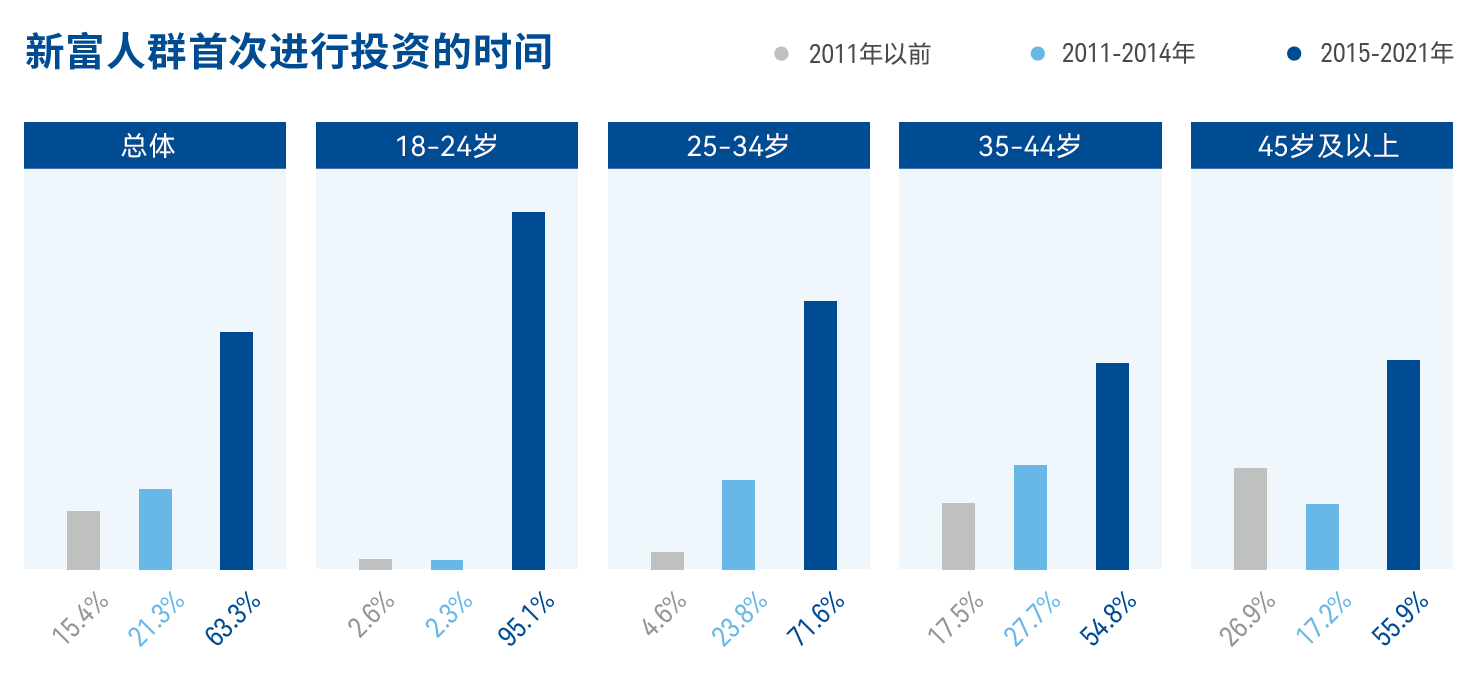

Į±─ĻĄ─ųĖ╩²Ą„čąĘóŽųŻ¼63.3%Ą─ą┬Ė╗╚╦╚║į┌2015─Ļ║¾▓┼╩ū┤╬Į°ąą═Čū╩ĪŻšŌ▓╗Į÷Į÷╩ŪšļČį─ĻŪß╚║╠ÕĪ¬Ī¬į┌35-44╦Ļ║═45╦Ļ╝░ęį╔ŽĄ─ą┬Ė╗╚╦Ī¹╚║ųąŻ¼į┌2015─Ļų«║¾┐¬╩╝═Čū╩Ą─╩▄Ę├š▀š╝▒╚Ęų▒╬¬54.8%║═55.8%ĪŻ

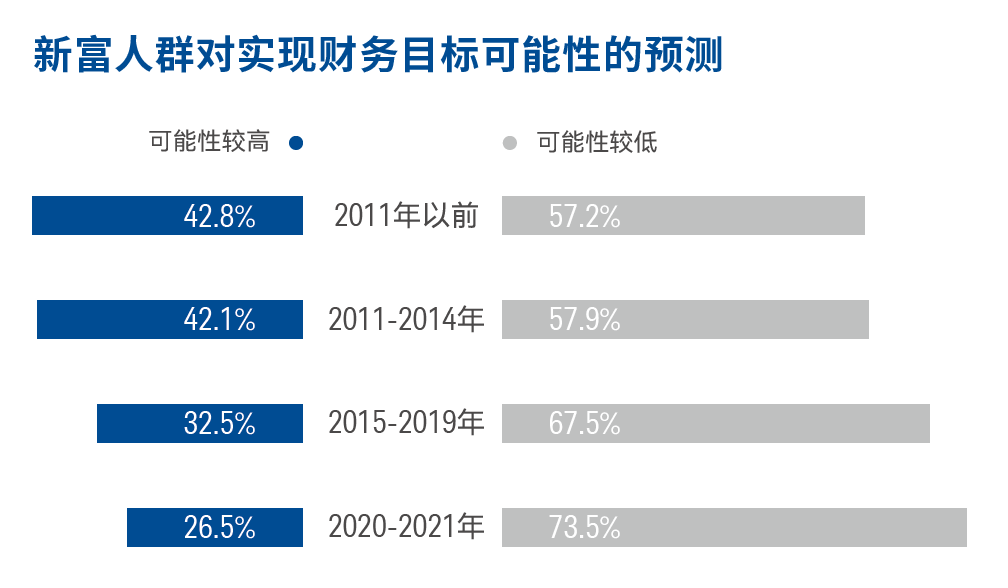

ĮŽįń┐¬╩╝Į°ąą═Čū╩Ą─ą┬Ė╗╚╦╚║Ųš▒ķČįė┌╩ĄŽų▓Ų╬±─┐▒ĻĖ³ėąą┼ą─ĪŻį┌2011─ĻŪ░┐¬╩╝Į°ąą═Čū╩Ą─╩▄Ę├š▀ųąŻ¼Ė▀┤’42.8%Ą─╚╦╚Ž╬¬ūį╝║─▄╩ĄŽų▓Ų╬±─┐▒ĻĄ─┐╔─▄ąį║▄┤¾ĪŻŽÓĘ┤Ż¼į┌2015-2019─Ļ╝õ╩ū┤╬Į°ąą═Čū╩Ą─ą┬Ė╗╚╦╚║ųąŻ¼│ųšŌę╗╣█ĄŃĄ─╩▄Ę├š▀Į÷š╝32.5%ĪŻČįė┌Į³┴Į─Ļ▓┼┐¬╩╝═Čū╩Ą─ą┬Ė╗╚╦╚║Č°čįŻ¼šŌę╗╩²Š▌Ė³╩ŪĄ═ų┴26.5%ĪŻ

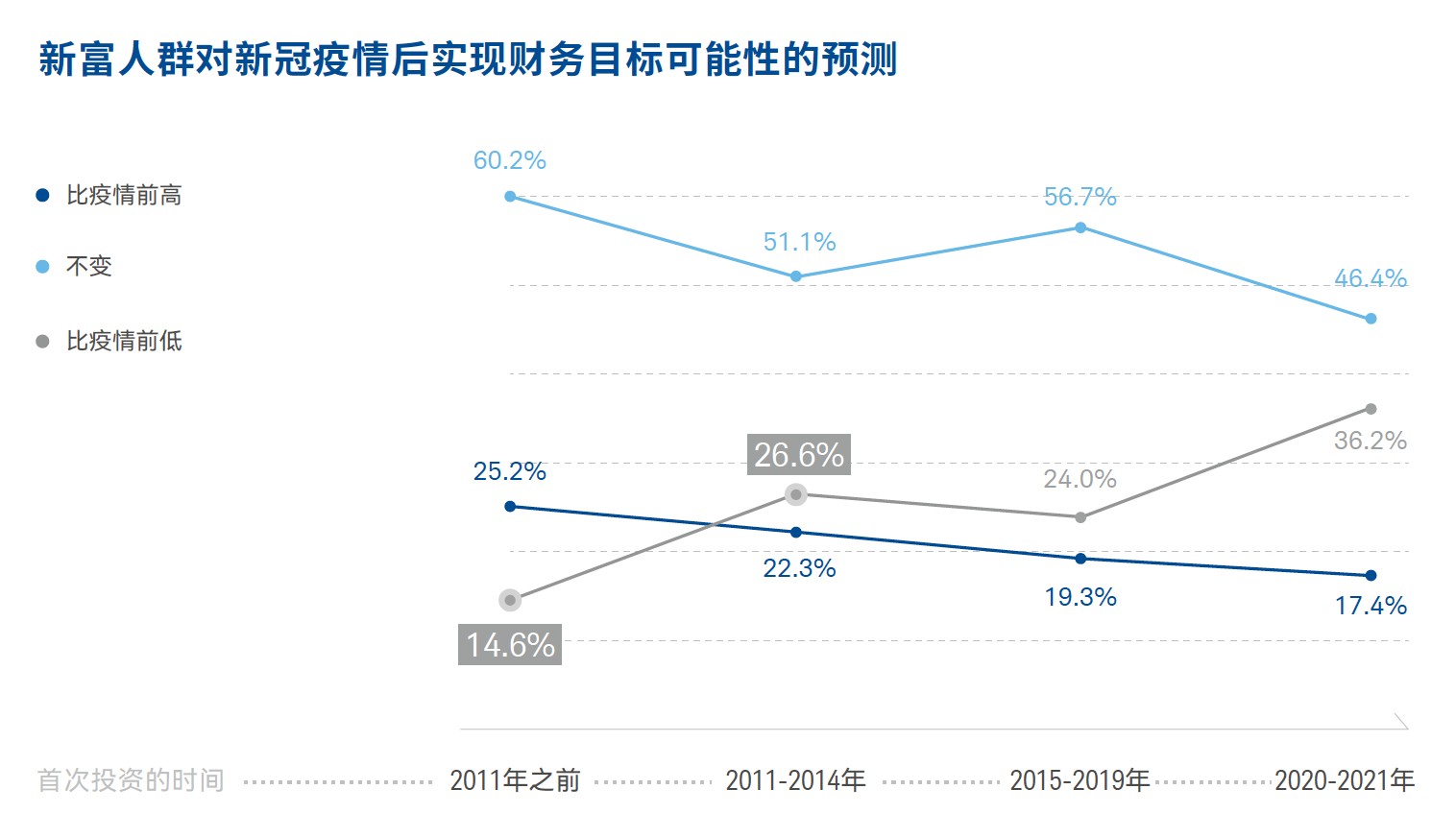

┤╦═ŌŻ¼╚ļ╩ąĪ╔╩▒╝õĮŽ│żĄ─ą┬Ė╗╚╦╚║ę▓Ųš▒ķ─▄╣╗Ė³║├Ąžė”Čįą┬╣┌ę▀ŪķČįŲõ▓ŲĖ╗ĮĪ┐ĄĄ─│Õ╗„ĪŻį┌2011─Ļų«Ū░Š═┐¬╩╝ĪĒ═Čū╩Ą─╩▄Ę├š▀ųąŻ¼Ė▀┤’60.2%Ą─╩▄Ę├š▀▒Ē╩Šę▀Ūķ║¾Ųõ╩ĄŽų▓Ų╬±─┐▒ĻĄ─ĪŲĪĪ┐╔─▄ąį├╗ėąĘó╔·▒õ╗»Ż¼Ė³ėą25.2%Ą─╩▄Ę├š▀╚Ž╬¬┐╔─▄ąįėą╦∙╠ß╔²ĪŻČ°į┌2011-2014─Ļ╝õ┐¬╩╝═Čū╩Ą─ą┬Ė╗╚╦╚║ųąŻ¼šŌ┴Įš▀Ą─š╝▒╚Ęų▒Į÷╬¬51.1%║═22.3%ĪŻ

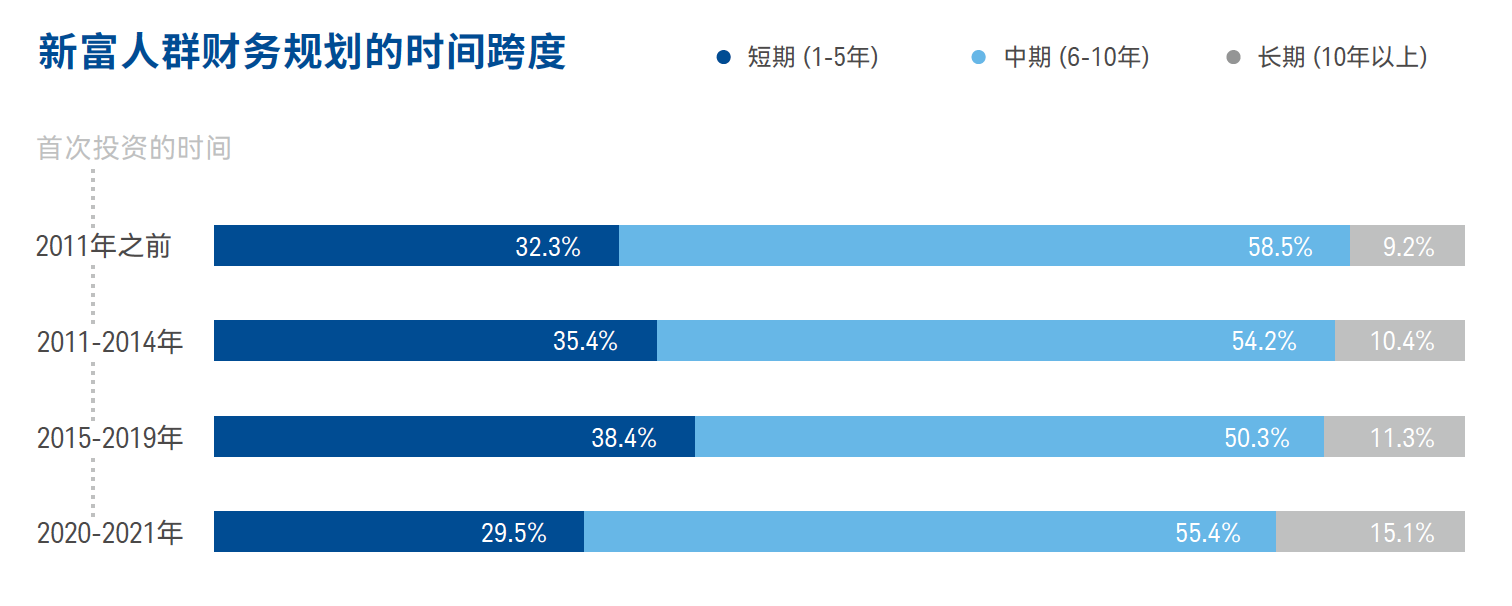

ŠĪ╣▄│żŽ▀═Čū╩╗ß┤°└┤Ė³╝ėŽįų°Ą─═Čū╩╗ž▒©Ż¼Ą½Į÷ėą10.4%į┌2011-2014─Ļ╝õ┐¬╩╝═Čū╩Ą─ą┬Ė╗╚╦╚║╬¬ūį╝║ųŲČ©┴╦10─Ļęį╔ŽĄ─▓Ų╬±╣µ╗«ĪŻį┌2015-2019╝õ┐¬╩╝═Č©wū╩Ą─╩▄Ę├š▀ųąŻ¼šŌę╗š╝▒╚ąĪĘ∙┼╩ĪŅ╔²ų┴11.3%ĪŻ

į┌╣²╚ź╝Ė─ĻĄ─Ą„čąųąŻ¼╬ę├ŪĘóŽųą┬Ė╗╚╦╚║╚įė”Ė³└ĒąįĄž┐┤┤²ūį╝║╩ĄŽų▓Ų╬±─┐▒ĻĄ─┐╔─▄ąįĪŻ╩┬╩Ą╔ŽŻ¼▓╔╚Ī│żŽ▀═Čū╩Ą─▓▀┬į─▄╣╗╩╣═Čū╩š▀Į°ę╗▓Į╠ßš±▓ŲĖ╗ą┼ą─Ż¼═¼╩▒░’ų·═Čū╩”ńš▀čĪį±Ė³╬¬┐Ų覥─▓ŲĖ╗╣▄└ĒĘĮ╩ĮŻ¼ęįįń╚š╩ĄŽų▓Ų╬±─┐▒ĻĪŻ

ĘóŽų┴∙

ūė┼«Ė¦č°║═Į╠ė²╦∙┤°└┤Ą─ŠŁ╝├č╣┴”┤┘╩╣

ą┬Ė╗╚╦╚║ė┼╗»╝ę═ź▓ŲĖ╗╣▄└Ē▓▀┬į

Į±─ĻŻ¼Ī░╚²║óĪ▒š■▓▀ĪŌĄ─│÷╠©Į½╣½ų┌Ą──┐╣Ōį┘ę╗┤╬Š█Į╣ĄĮ╝ę═ź└Ē▓ŲĪŻ╝°ė┌╬ę├ŪĄ─Ą„čąč∙▒Šųąį╝80%ęč╬¬╚╦ĖĖ─ĖŻ¼╬ę├Ūį┌Ą„čąųąųžĄŃ╠ĮŠ┐┴╦ė░ŽņĖ├╚║╠Õ▓ŲĖ╗ĮĪ┐ĄĄ─ę“╦žĪŻ

╣²╚ź╬Õ─Ļ╝õŻ¼ą┬Ė╗╚╦╚║į┌Ų└╣└Ą▒Ū░║═╬┤└┤▓Ų╬±ū┤┐÷╩▒ųžĄŃ╣žūóĄ─╬╩╠Ō╬┤ĘóĪ’╔·Žįų°▒õ╗»ĪŻŲõųąŻ¼ūė┼«Į╠ė²╩╝ųš╬╗┴ąŪ░╬ÕĪŻČ°į┌Ų└╣└╝ę═ź▓Ų╬±ū┤┐÷╩▒Ż¼ūė┼«Į╠ė²═∙═∙╩Ūą┬Ė╗╚╦╚║Ą─╩ūę¬┐╝┴┐ę“╦žĪŻ

ūė┼«Į╠ė²ŠĪ╣▄╬¬ą┬Ė╗╚╦╚║į÷╠Ē┴╦ŠŁ╝├č╣┴”Ż¼╚┤ę▓│╔╬¬┴╦╦¹├Ū╠ß╔²▓ŲĖ╗╣▄└Ē╦«ŲĮĄ─Č»┴”ĪŻĮ±─ĻĄ─╩²Š▌Žį╩ŠŻ¼ėĄėąūė┼«Ą─ą┬Ė╗╚╦╚║▓ŲĖ╗ĮĪ┐Ą╦«ŲĮę└╚╗Ųš▒ķĮŽĖ▀Ż¼į┌▓ŲĖ╗ą┼ą─Īó▓Ų╬±╣µ╗«║═ū╩▓·╣▄└Ē╚²┤¾┤╬ųĖ╩²ųąĄ─Ą├ĘųŠ∙Ė▀ė┌╬▐ūė┼«Ą─╩▄Ę├š▀ĪŻ

ę“┤╦Ż¼Į╚┌Ę■╬±ąąęĄį┌ųŲČ©Ą▒Ū░║═╬┤└┤Ą─╔╠꥚Į┬į╩▒ė”╩╝ųšū┼č█ė┌┐═╗¦Ą─ąĶŪ¾Ż¼─▒Ū¾═Čū╩š▀└¹ęµĄ─ūŅ┤¾╗»ĪŻęį╔Ž╩÷蹊┐Įß╣¹╬¬└²Ż¼Š█Į╣ūė┼«Ė¦č°║═Į╠ė²į┌╝ę═ź▓Ų╬±╣µ╗«ųąĄ─ųžę¬ęŌęÕŻ¼═©╣²┐Ų覥─▓ŲĖ╗╣▄└ĒĘĮ╩Į░’ų·╝ę═ź╝§Ūßė²Č∙┤°└┤Ą─▓Ų╬±č╣┴”╗“Į½│╔╬¬Į╚┌╗·╣╣Ą─ę╗┤¾╗·ė÷ĪŻ

ĖĮ┬╝ę╗

▒ÓųŲųĖ▒Ļ

ĖĮ┬╝Č■

ĖĮ┬╝╚²